下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

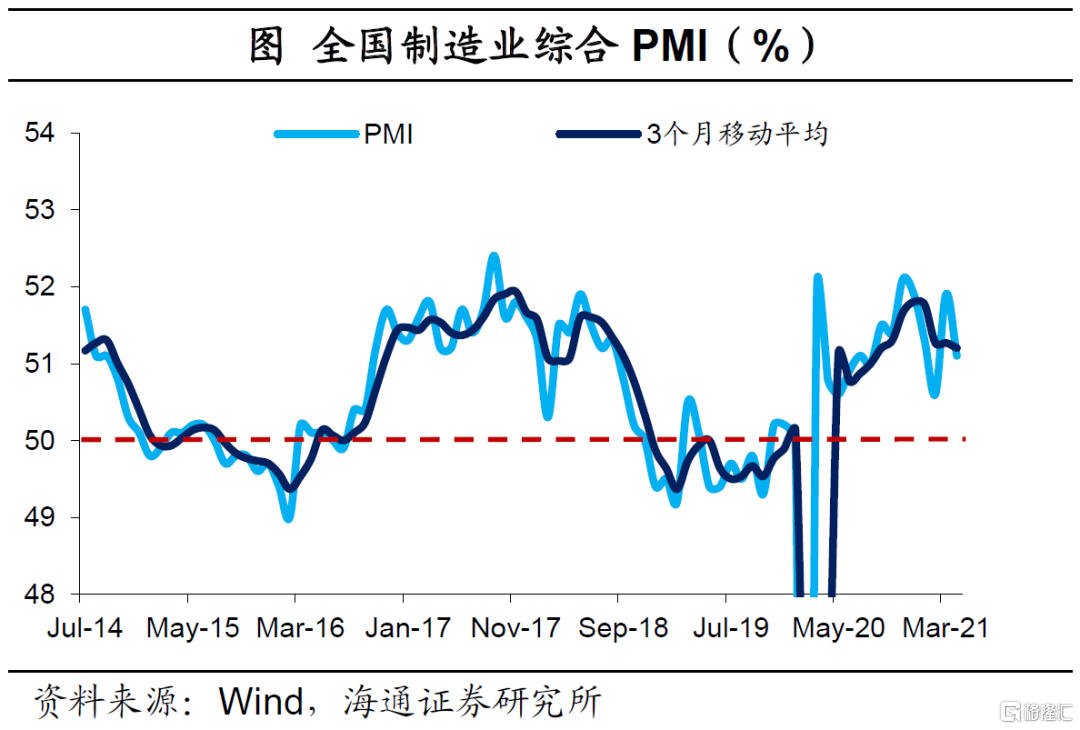

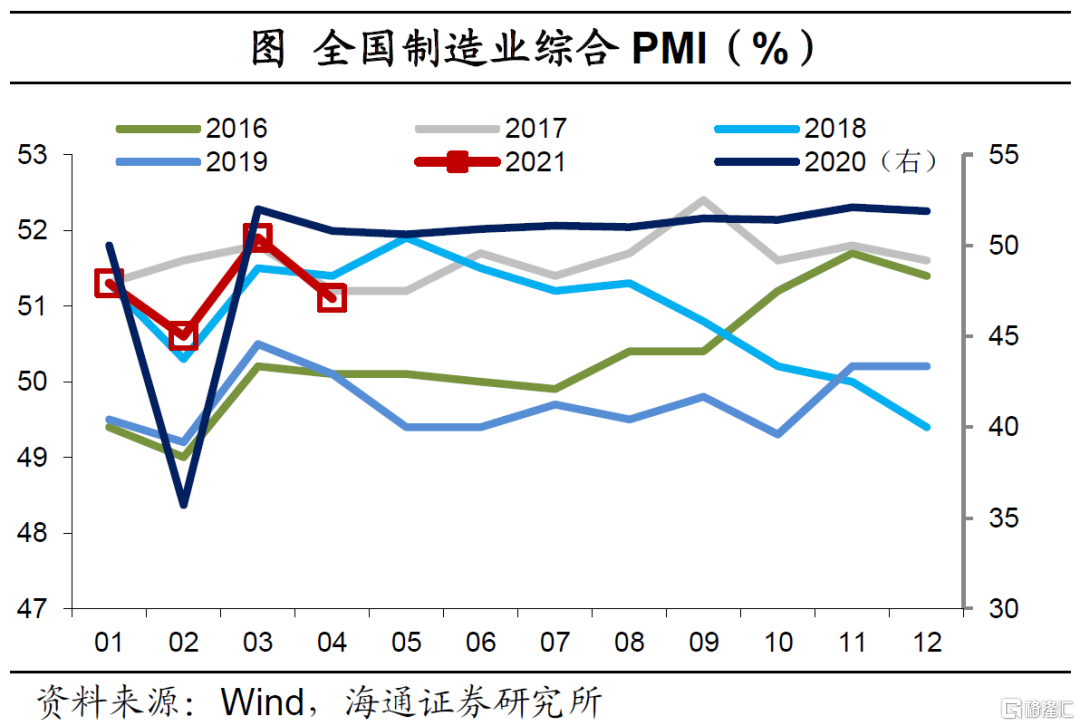

4月全国制造业PMI为51.1,较上月回落0.8个百分点。PMI是代表经济环比走势的重要指标,4月PMI超季节性回落反映短期扰动过后经济增长动能继续回归下降通道。在前期报告中,我们提及经济的增长高点早在去年四季度就已经出现,目前PMI走势反映的经济动能趋缓与我们的判断一致。具体分项来看,内外需双双放缓,生产动能减弱,价格上涨压力仍在,库存相对稳定。

经济增长高点已过。2021年4月全国制造业PMI为51.1,较上月回落0.8个百分点。PMI是代表经济环比走势的重要指标,4月PMI超季节性回落反映短期扰动过后经济增长动能继续回归下降通道。在前期报告《“高点”早已经过去——如何理解今年的宏观数据》中,我们提及经济的增长高点早在去年四季度就已经出现,目前PMI走势反映的经济动能趋缓与我们的判断一致。

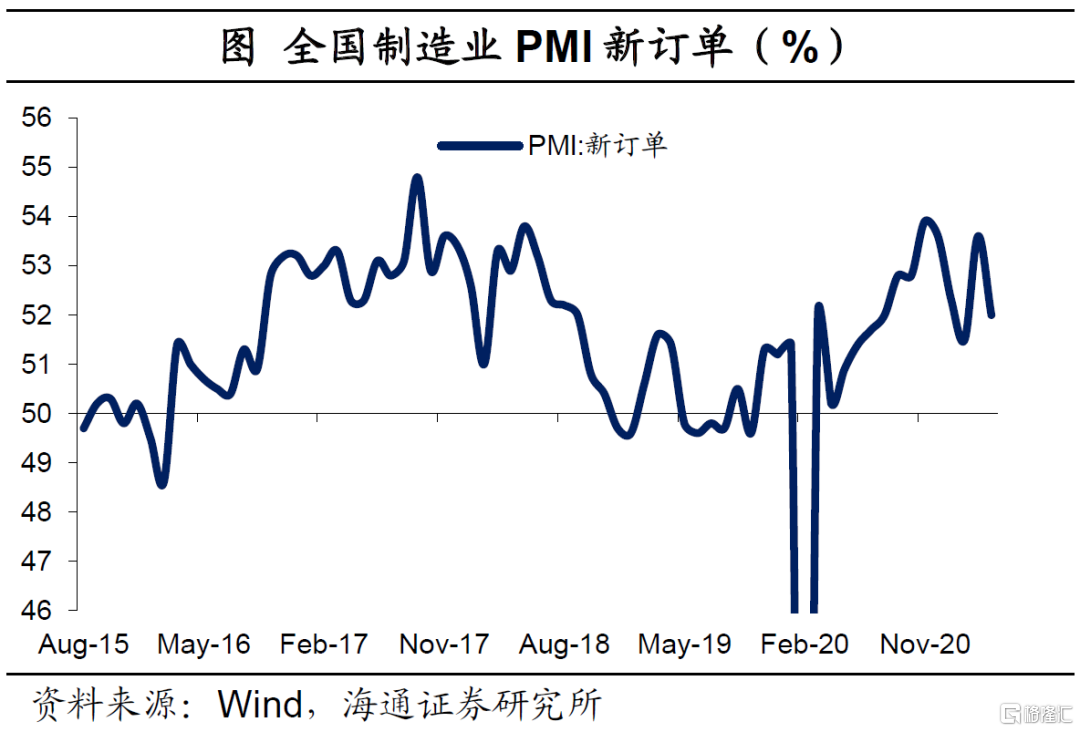

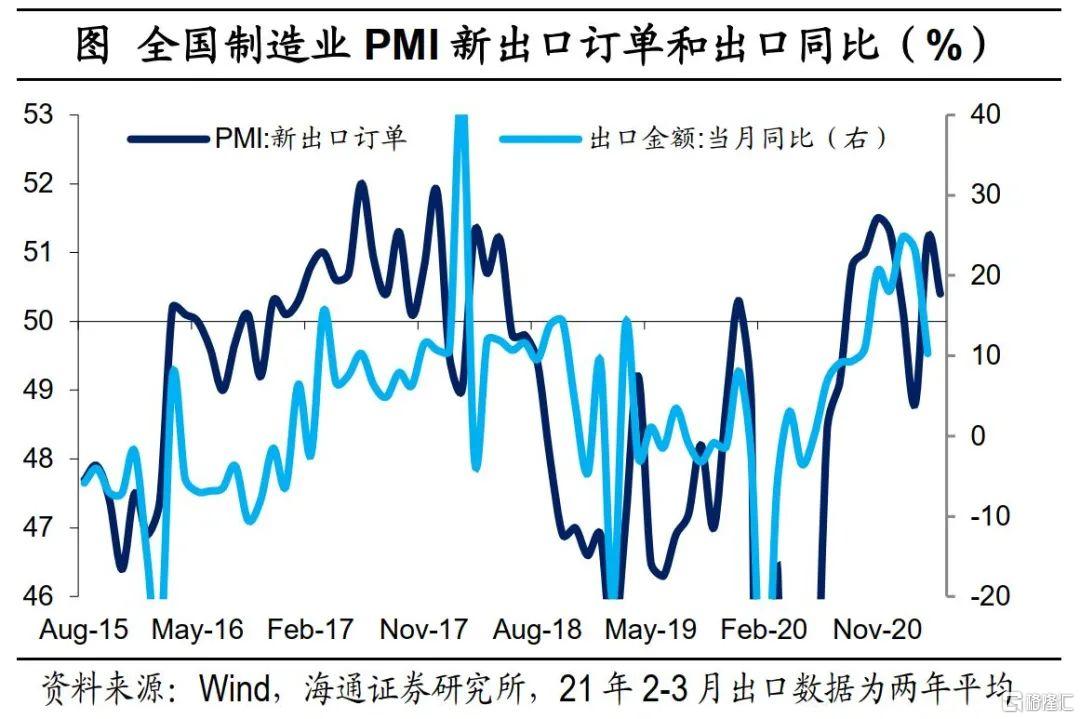

内外需双双放缓。具体来看,4月新订单指数和新出口订单指数分别回落至52.0%和50.4%,其中内需放缓程度大于外需。4月以来乘用车零售同比增速为12%,相比于上月大幅下滑,同时4月建筑业PMI指数回落显示投资较弱。消费和投资走弱与新订单PMI回落趋势一致,反映4月国内需求可能边际放缓。4月波罗的海干散货指数(BDI)继续回升反映全球贸易活跃度仍高,但3月CCFI指数开始回落,结合4月新出口订单指数回落,反映全球经济复苏过程中,海外国家生产恢复的推进或导致我国出口增长面临放缓压力。

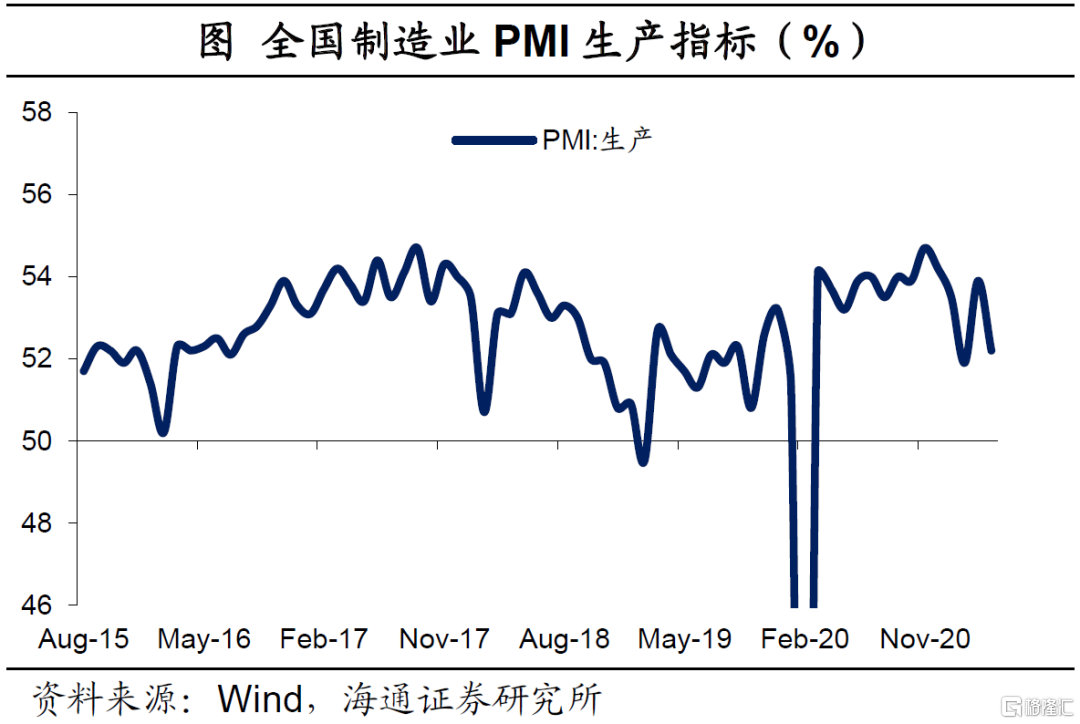

生产动能减弱。4月生产指数为52.2%,较上个月的53.9%明显回落1.7个百分点。从中观高频数据看,4月以来沿海八省日耗煤量、汽车半钢胎开工率、焦炉生产率均小幅回落,仅高炉开工率和主要钢厂产量出现回升,反映4月生产动能减弱。

价格上涨压力仍在。4月购进价格和出厂价格指数分别为66.9%和57.3%,相比于上月均出现回落,但是目前仍然处于历史高水平。4月以来商务部公布的生产资料价格环比上涨1.7%,国内动力煤、钢材价格均出现上行反映原材料价格还在继续上涨。考虑到去年PPI环比基数较低,我们预计4月PPI同比或大幅上升至6.4%。本轮涨价并不均衡,原材料涨价快于中下游产品涨价幅度,已经导致中下游企业利润受到挤压,涨价导致的利润重新分配值得关注。

库存相对稳定。4月原材料库存指数48.3%,与上月相比小幅回落0.1个百分点。同时,产成品库存指数小幅回升0.1个百分点至46.8%。

服务业继续修复,建筑业景气下滑。4月非制造业商务活动指数为54.9%,比上个月回落1.4个百分点。其中,服务业PMI指数小幅回落至54.4%,仍然处于历史高位,反映服务业仍在继续修复。继3月大幅回升以后,建筑业PMI指数超季节性大幅回落至57.4,低于历史同期水平,反映建筑业景气度明显下滑。4月建筑业PMI走弱预示着4月房地产投资和基建投资增速可能出现回落。