下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天市场行情较好,三大指数集体收涨,但卫宁健康,这只医疗信息化龙头遭遇重锤,盘中一度下挫近20%,尾盘有所回升,但跌幅仍有14.59%,收于15.22元,最新总市值为325亿元。

事实上,回顾近一年来其走势,卫宁健康已从前期高点(27.44元)下跌,累计跌幅超过44%,目前处于横盘整理阶段。

基金君看来,这一过山车式的走势着实有点意思,尤其是它还头顶“机构爱股”这一光环,是睿远的重仓股,其业务成长性值得深挖一下。

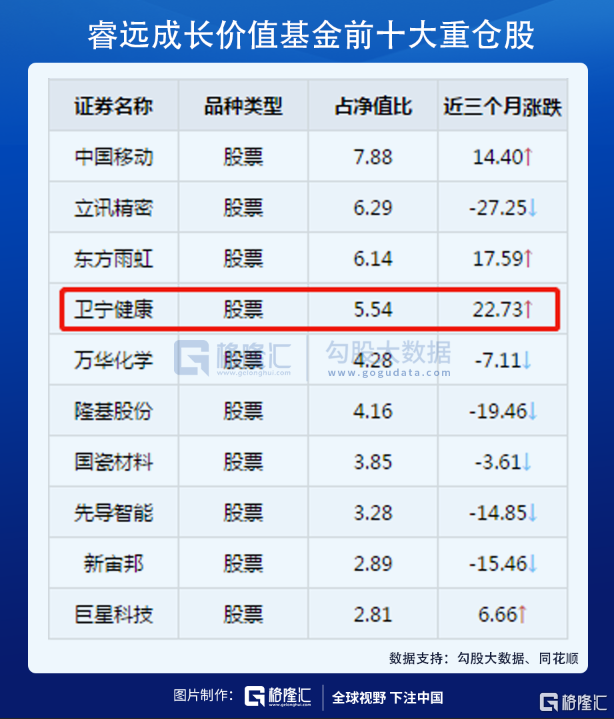

睿远成长价值的第四大重仓股

卫宁健康算是颇受睿远青睐的一只标的。根据卫宁健康的一季度报,睿远成长价值基金是其第三大流通股东,持股数量为1.06亿股,占总股本比例为4.95%,而在去年四季度的持仓仅为近2800万股,可以说在一季度进行了大举增持。

同时,睿远成长价值基金新进了卫宁健康,持仓市值超17个亿,是第四大重仓股。

事实上,傅鹏博的风格也是以价值主义为中心,倾向于长期持有,看重公司的质地以及未来的成长性,通过考察公司的商业模式是否具有可持续性等来选择估值性价比较高的公司。

在一定程度上来说,本次前十大重仓股的较大变化(换股数量达到4只)是基于一季度市场风格的变化所致。

互联网医疗赛道有利可图

卫宁健康主要提供医疗健康卫生信息化解决方案,业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域,目前是我国医疗健康信息行业中的整体产品、解决方案与服务供应商。

随着“健康中国战略”的推进,在人口老龄化凸显的背景下,互联网医疗近年来在政策的支持下发展较快,尤其是基于新冠疫情催化,居民对云看病的需求暴增,叠加互联网复诊纳入医保支付,其发展进程再次提速,进而引起传统药企、互联网大厂等各路人马的关注,背后红利较为可观,2020年国内医疗信息化市场规模突破650亿元,预计2023年医疗卫生信息化市场规模将达719.6亿元。

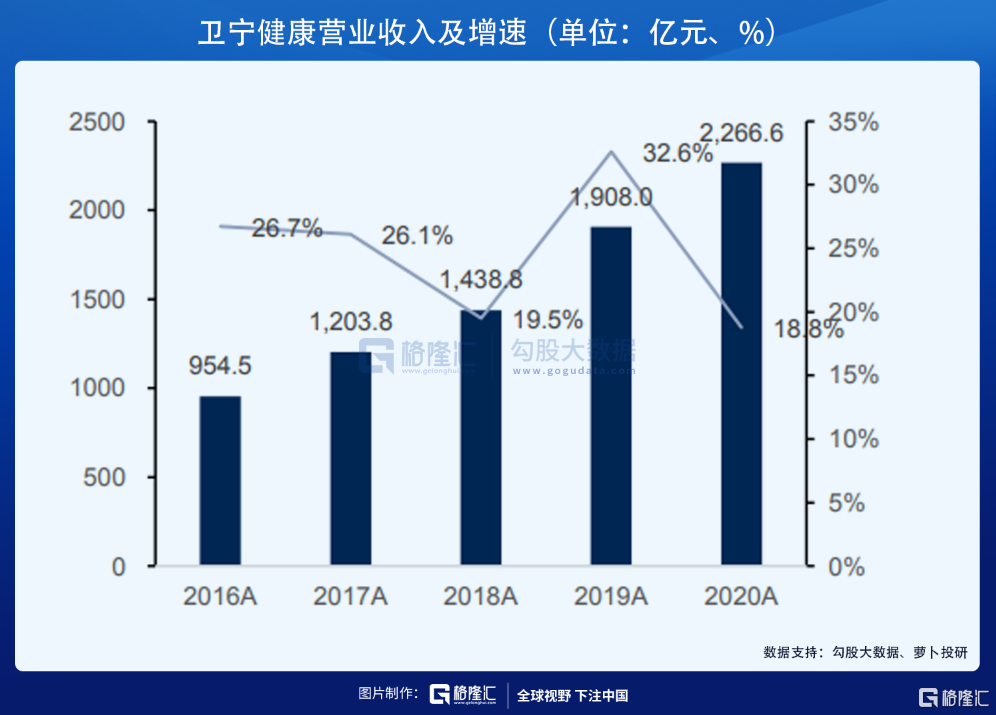

随着“互联网+”与医疗的应用不断丰富完善,互联网医疗相关标的也迎来一定的发展机遇。2020年卫宁健康实现营业收入22.67亿元,同比增长18.79%;归属于上市公司股东的净利润4.91亿元,同比增长23.26%;归属于上市公司股东的扣除非经常性损益的净利润3.73亿元,同比增长9.15%。此外,经营活动产生的现金流量净额为3.90亿元,同比增长67.32%。整体表现,符合预期。

从细分业务来看,公司主营业务医疗卫生信息化行业、互联网医疗健康行业分别实现营业收入21.14亿元、1.50亿元,占营业收入的比重分别为93.27%、6.64%,同比增长分别为16.76%、83.82%。

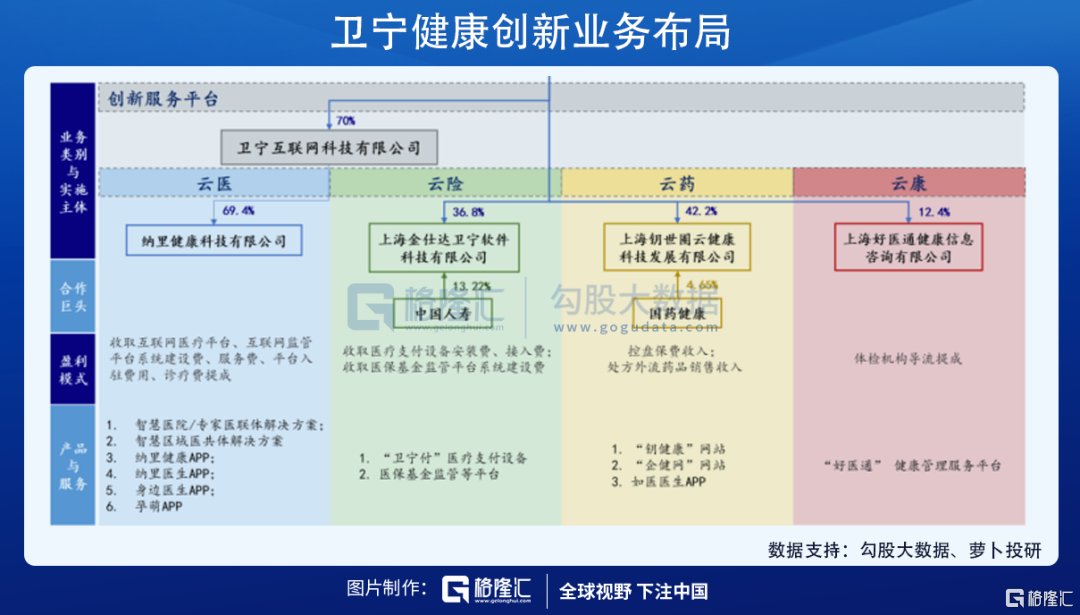

报告期内,卫宁健康主要聚焦“互联网+医疗健康”板块,其中“云医”主要通过纳里健康平台布局单体医院、医联体等。目前这一平台提供互联网医疗应用服务的医疗机构累计达6000余家,纳里健康平台在线服务累计超过320余万单。

同时,其通过加大研发,推出包括新一代医疗健康科技产品“WiNEX”、“智慧医院2.0”、“区域卫生3.0”以及“互联网+2.0”等。

其中,例如,2020年4月发布新一代智能数字化医疗健康科技产品WiNEX,已在数十家医疗机构推进建设;新一代“医药健险整合运营”SaaS服务平台RiNGNEX已对接多地多家三级医院以及区域卫健委。

利空消息引发下跌

总体来说,卫宁健康所处的赛道其实还是有蓝海潜质的,而今日的暴跌其实主要或和两个原因相关,一是业绩,二是高管减持。

2021年一季度卫宁健康实现营业收入为3.45亿元,同比增长24.01%;归属于上市公司股东的净利润为1432.5万元,同比增长21.93%。归属于上市公司股东的扣除非经常性损益的净利润为77.54万元,同比减少92.80%。基本每股收益为0.0067元。乍一看这一数据不算漂亮,但其实今年一季度其营收和净利增速均高于2020年一季度同期水平。

另外,高管的减持操作或令市场情绪始终不太积极,昨日卫宁健康发布公告称,公司持股5%以上股东、董事刘宁先生拟通过集中竞价交易或大宗交易方式减持不超过2600万股,占比不超过1.21%。

除去近期利空消息来说,卫宁健康作为近期机构调仓换股的选择标的是颇为合理的,毕竟互联网全面渗透日常,叠加医疗的市场蛋糕一直较为诱人,尤其是随着今年医疗信息化政策的积极推进,利于其向医疗健康服务业转型,适应医疗健康数字化转型的发展需求,进而推动医疗健康生态加速发展。

不过需要注意的是,互联网医疗行业发展至今,纵然市场竞争越发激烈,目前依旧在定位分级、市场推广、商业模式等面临难题,同时如何保障医疗质量和安全,不走“流量捷径”也是需要解决的痛点。具体到卫宁健康上来说,其财务层面亟待进一步改善,风险点还是落在WiNEX平台推进等业务推进不及预期等。

结语

回顾一季度,核心白马股的调整幅度明显,根据市场风格的变化,基金经理调仓换股乃是必然,毕竟纵然是具备较为光明的基本面前景,相关标的高估值需要时间消化。

取而代之,机构会更关注符合当前市场环境和行业周期的板块,此前顺周期明显乘风而上;而不同于前期抱团白马股,它们对基本面前景稳定、产业链竞争优势明显且估值合理偏低的中小盘股的调研和增持也较为明显,当然短期波动在所难免,但也许学会长期持有才会有合理的回报。