下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月第5周各大类资产性价比和交易机会评估:

权益——内外流动性宽松主导核心资产反弹

债券——五月资金面可能面临收紧

商品——有色金属有望二次冲高

汇率——美元继续回落,人民币双向波动

海外——美股估值历史高位,加税是市场的灰犀牛

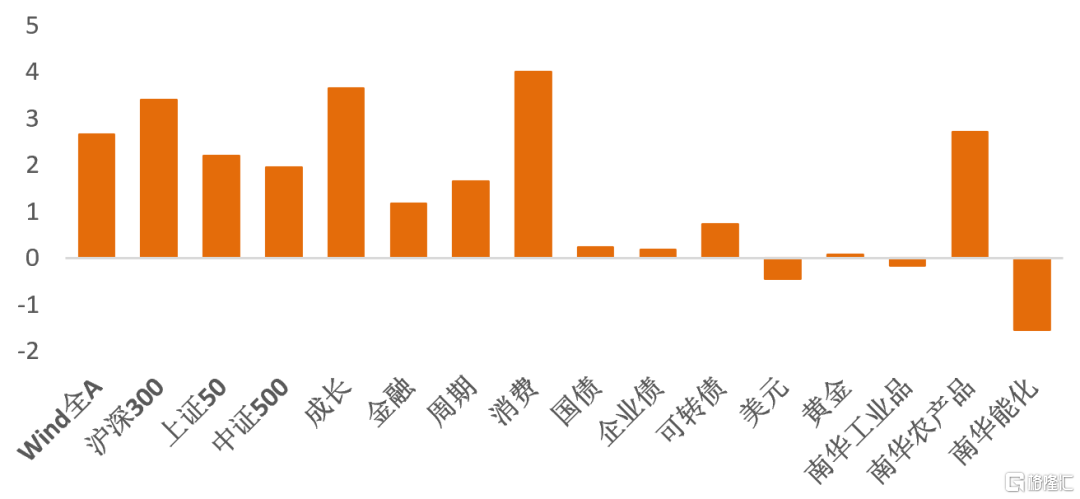

图1:4月第4周各类资产收益率(%)

资料来源:WIND,天风证券研究所

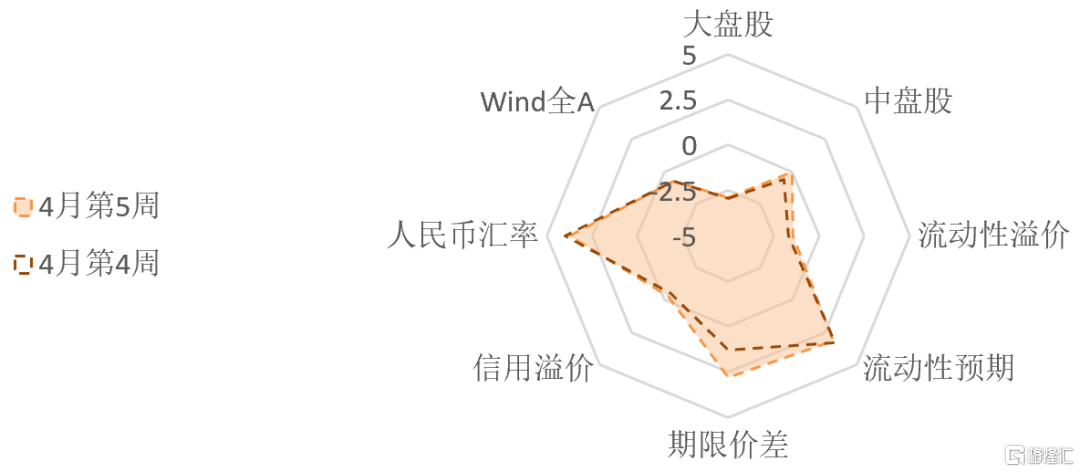

图2:4月第5周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

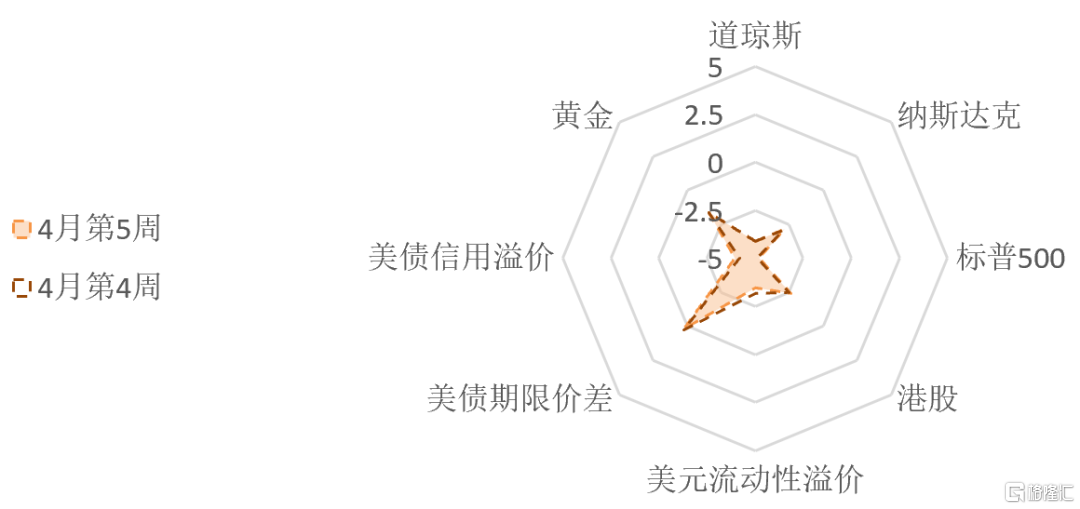

图3:4月第5周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:内外流动性宽松主导核心资产反弹

4月至今,创业板指上涨8.25%,WIND“茅指数”上涨4.99%。反弹有几个原因:第一,美债利率从前期高点回落带动美元指数走弱,人民币汇率有所回升,4月第3周和第4周北向资金大幅净流入,支撑了“核心资产”的反弹,市场情绪也有所回暖。第二,4月是传统缴税大月,地方政府债券的发行工作已经启动,但是在央行至今没有净投放的情况下,4月流动性却维持了春节以来相对宽松的状态,流动性收缩的压力并未如预期到来。第三,上市公司一季报业绩披露期进入尾声,已经披露的公司大多业绩向好。另外公募基金一季报显示公募机构并未大幅减持“核心资产”,配置风格上更加均衡。

4月第4周,周期、成长、消费和金融分别上涨1.65%、3.65%、4.00%和1.18%。市场情绪有所回暖,叠加流动性环境较为宽松,高估值和大市值板块反弹明显。大盘股(上证50和沪深300)分别上涨了2.20%和3.41%,中盘股(中证500)上涨了1.94%(见图1)。

4月第4周,A股风险溢价与前期持平。整体估值依然【中性偏贵】(见图2),上证50的估值依然【贵】,沪深300的估值【较贵】,中证500的估值【中性】。成长和周期估值【较便宜】,消费和金融的估值【中性略便宜】。

4月第4周,南向资金净流入240.25亿港币,大陆资金对港股的配置速度明显加快。恒生指数的风险溢价维持在26%分位的较低位置。恒生指数的盈亏比较前期整体有所改善,但是客观来说仍然不便宜。

4月第4周,权益市场短期情绪指数继续回升,处于【较悲观】水平(25%分位)。上证50和沪深300的短期拥挤度回升至28%和34%分位,中证500的拥挤度回升至中位数附近。消费和成长的拥挤度回升较快,金融和周期的拥挤度小幅回升。中证500期货的基差开始高位下降,上证50和沪深300期货的基差继续从低位回升。

2、债券:五月资金面可能面临收紧

4月第4周,央行延续了前期货币政策操作,维持市场利率稳定在政策利率附近。逆回购成交量较前两周有明显上升,市场杠杆偏好重新上升。近期的信用事件影响没有进一步发酵。进入五月税期叠加政府债券发行压力加大,流动性需求将有所回升。如果央行维持当前公开市场操作风格,流动性可能面临边际收紧。短期内债券将面对通胀超调、债券供给和资金面配合等因素,波动率有加大的风险。

4月第4周,流动性溢价与上周基本持平,处在36%分位,流动性环境维持在较宽松的区间。但市场对中长期的流动性预期仍然偏紧(81%分位)。短端利率继续回落,但长端没有继续跟随,期限利差已经上升至78%分位。目前来看,短端风险开始累积,长端风险有限。4月第4周,信用溢价与前期基本持平(48%分位),信用回落将进入斜率较大阶段,信用溢价将逐渐上行。

4月第4周,债券市场的情绪继续回升,回升至【中性偏乐观】的区间内。国债和信用债短期交易拥挤度处于70%和57%分位,可转债的短期拥挤度回升至中位数上方(52%分位)。

3、商品:有色金属有望二次冲高

4月第4周,主要工业行业开工率涨跌互现。唐山钢厂产能利用率继续触底回升,环比上涨2.2%至61.1%;焦炉生产率、半钢胎开工率和PTA开工率环比回落。螺纹钢需求较强;热轧卷板需求一般。工业品价格多数上涨。南华螺纹钢、热轧卷板指数环比分别上涨3.6%、3.3%;焦煤、焦炭指数环比上涨0.3%、2.0%;铜、铝环比上涨1.3%、2.0%,锌环比下跌2.3%;化工产品价格指数环比下跌0.4%;建筑业进入施工旺季,水泥价格环比上涨0.8%,近期涨幅高于季节性。

4月第4周,布油价格回调0.97%至66.12美元/桶。EIA数据显示4月16日当周美国原油库存有所回升,美国炼油厂投入下降,美油产量基本与前期持平,供给增加停滞。布油近月合约升水下降;近月合约与远月合约的贴水小幅回升,衍生品市场仍然看多远期原油供给、看跌远期原油价格。

4月第4周,能化品指数的风险溢价下降到28%分位左右,处在【较贵】区间。工业品指数的风险溢价仍然处在历史极低水平。铜价已经接近前高,但是短期供求错配难解,美债利率和美元指数回落后大宗商品的金融属性回升,有色金属有望二次冲高。Comex铜的拥挤度回升至67%分位,市场情绪保持在【中性偏乐观】区间内。农产品指数的风险溢价下降至11%分位,目前估值【贵】。美债实际利率与前期持平,黄金价格与上周基本持平,收于1777美元/盎司。

4、汇率:美元继续回落,人民币双向波动

美国新冠疫情较前期有所改善,欧洲新冠疫情进一步改善。除英国外,欧洲与美国的疫苗接种差距较大。4月第4周,美债利率在1.56-1.61区间震荡,美元指数继续回落,收于90.8。美债期货持仓拥挤度与前期基本持平,仍然维持在历史低位(9%分位),看空情绪较强烈。

4月第4周,随着美元的走弱,人民币(在岸)升值0.41%至6.50。中美短期利差继续下降但仍在较高水平(90%分位以上),长期利差也处在80%分位,隐含汇率与实际汇率的价差回落至中性水平,人民币长期水平偏低估。人民币的短期交易拥挤度维持在较低位置(13%分位),多头情绪保持【悲观】。

金融市场资金面对人民币影响中性,海外资金流入与流出中国债券和权益市场的资金基本持平,北向大幅净流入210.24亿,4月19日净流入资金量创下年内新高,海外资金看涨情绪较强。

5、海外:美股估值历史高位,加税是市场的灰犀牛

美股估值水平基本与前期持平,目前美股整体估值处于历史高位。标普500和道琼斯的风险溢价继续处于过去十年的10%分位以下(都低于中位数1.21个标准差),纳斯达克的风险溢价也处在21%分位的较低位置(见图3)。美元的流动性溢价进一步下降至15%分位左右,流动性环境宽松。拜登的加税法案对股市不利,提高资本利得税将打击富人通过参与股市实现财富增值的意愿,提高公司税将影响上市公司的盈利预期。目前加税法案尚未被国会通过,可能是美股的灰犀牛。

美债方面,长端利率基本上与前期持平,美债期货非商品持仓拥挤度进一步下降。美债10年-2年的期限价差与上期基本持平,处在52%分位的中性位置。我们预计受空头交易回补和配置资金上升的影响,美债利率短期回落至1.5%左右,但不改中期继续上升的趋势。随着复苏斜率明显走强,未来实际利率还有一定上升空间。通胀预期继续在高位震荡,未来上升的空间较小。维持本轮名义利率高点在1.9%-2.1%左右的结论。

报告来源:天风证券股份有限公司

报告发布时间:2021年4月27日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。