下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

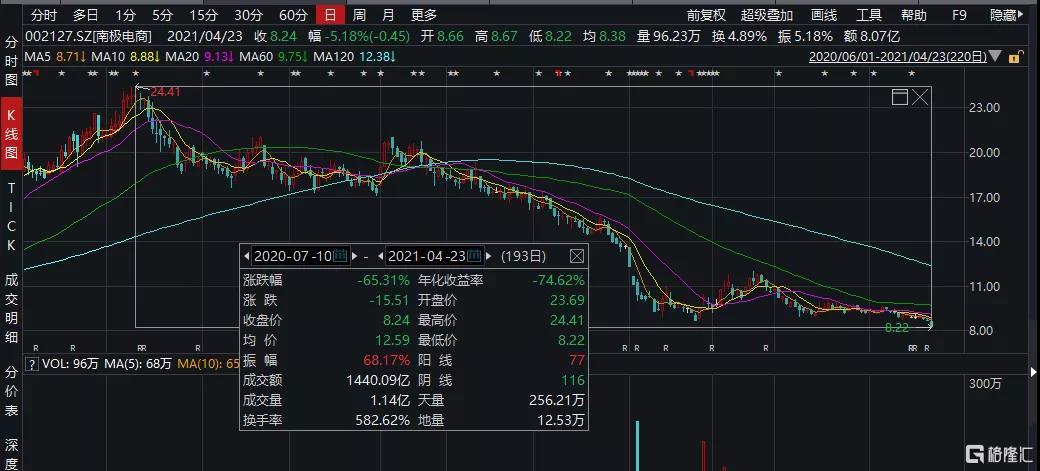

南极电商的年报出来了,不及预期,股价也刚刚创了新低。

南极电商的年报关注点其实并不多。

首先是GMV,2020年全年达到了402亿元,同比增长31.58%。其中按渠道来看,阿里增速只有12.2%,拼多多增速则高达122%。

阿里增速的放缓来源于规则的改变,以前是人找货,现在是货找人,这对所有的大品牌都具有杀伤,这也是南极电商股价腰斩的主要原因。

具体来看阿里渠道2019年至2020年四个半年度的GMV分别为73.62亿元、129.54亿元、88.19亿(增长19.79%)、139.76亿(增长7.89%),阿里作为南极人原来的核心渠道,GMV持续下滑,下半年增速只有7.89%。难怪市场传言2021年一季度,阿里渠道的GMV已经负增长了。

未来GMV增长的关键是阿里能否恢复增长,拼多多能否持续给力的快速增长。

这一点,其实初善君觉得难度不大,公司只需要不断扩大品类就行,公司这几年的GMV增长的主要逻辑也是不断扩大品类:目前公司非纺织品类目GMV占比由2018年近20%升至2020年近50%。

至于阿里渠道什么时候能恢复增长,那就要观察了。

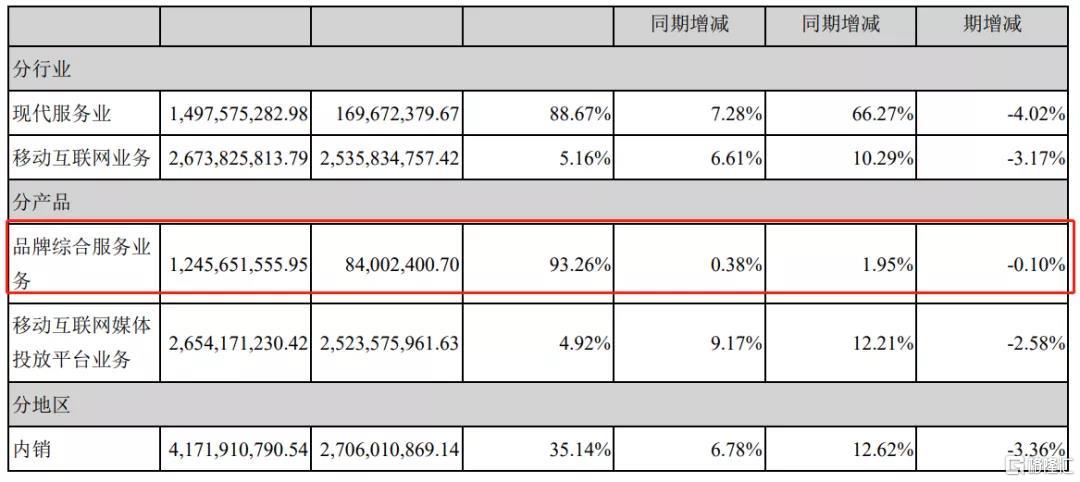

然后是货币化率,就是GMV转换成营业收入的能力,货币化率=品牌综合服务收入/GMV。这么算下来,2020年货币化率为3.3%,较去年下滑接近1个百分点,下滑幅度非常大。

下滑的原因有解释说是疫情原因对上下游的让利,公司自己认为货币化率偏低2021年有较大的提升空间,这些还需要验证。

初善君思考是不是不同品类的货币化率是不同的,尤其是非纺织类品类的货币化率天然低于纺织品类,毕竟内衣加个南极人品牌和体重计加个南极人品牌,并不一样。

这一点也值得关注。

至于时间互联业务和他的商誉,没什么看点,不提也罢。

报表上也没什么值得关注的,不提也罢。

关于南极人这家公司,当年被质疑体外循环造假时,初善君也进行了深入分析,造假嫌疑比较低,体外循环也不是这么循环的。

2020年被广泛质疑,然后扒了底朝天之后,很多小伙伴理解了万物皆可南极人的逻辑。这种卖货一千,自损品牌八百的生意模式,长久看(十年、二十年乃至五十年的角度),不可持续,短期看,这是一种非常有意思的商业模式。

不过股价永远不是不可控的,目前股价创了一年新低,最高跌幅高达65%,目前市值200亿。