下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

去年疫情爆发后,以美国为代表的西方主要经济体启动了大规模的宽松刺激。今年2月美国M2同比增速已经升至27.04%,远超名义GDP增速,货币出现大量超发。通常货币的激增会带来高通胀,但美国凭借美元国际货币地位,能够很大程度上将通胀压力向外输出,这实际上是美国向全球收取铸币税,非美国家共同为美国的刺激政策“买单”。

二战以后,全球的“美元化”浪潮促进了经济全球化,但是,美元实际上的国际货币属性与美联储根据美国本国经济而非全球经济情况进行货币调节之间的矛盾本质上难以调和。2008年全球金融危机的爆发进一步暴露了以美元为主导的国际货币体系的内在缺陷与风险,此后“去美元化”浪潮在全球范围逐渐兴起。2020年的新冠疫情爆发后,国际社会再次面临美元流动性泛滥的局面,或将驱动全球“去美元化”加速。

对非美国家来说,无论是从政治、国家安全还是经济的角度出发,都存在推进“去美元化”的意愿。同时,全球经济逐步向多极化发展与全球货币体系依然美元一家独大之间也存在明显的不匹配,未来美元的国际地位必将面临挑战,全球货币体系呈现“去美元化”已是大势所趋。

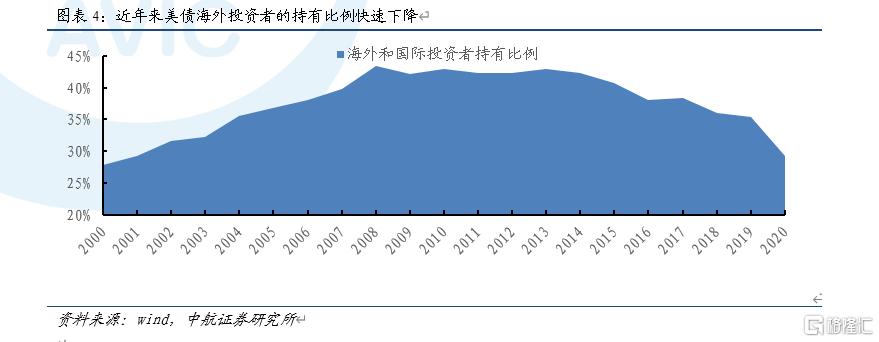

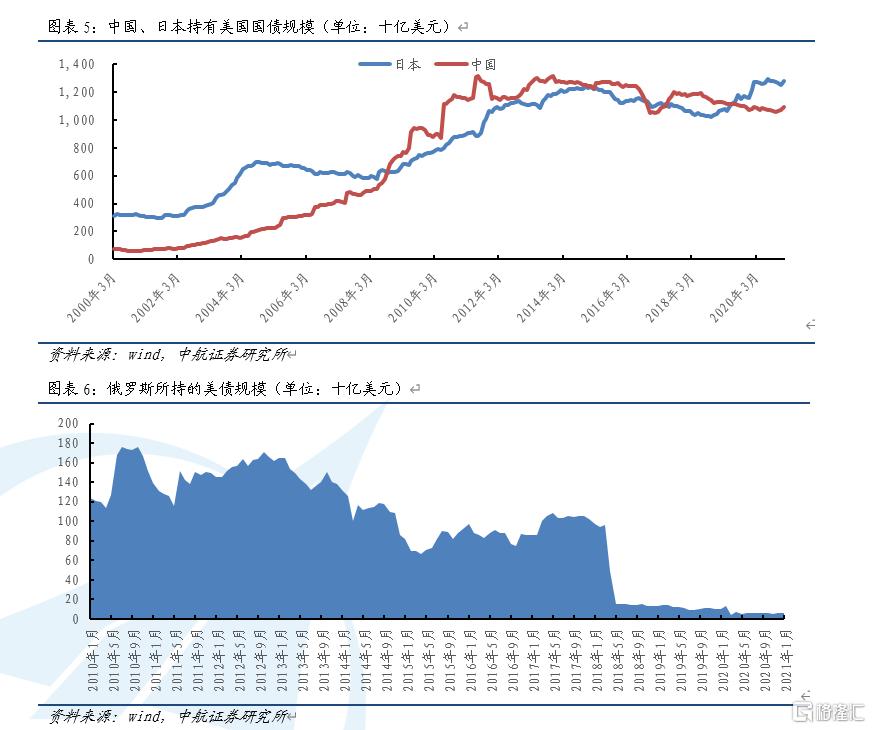

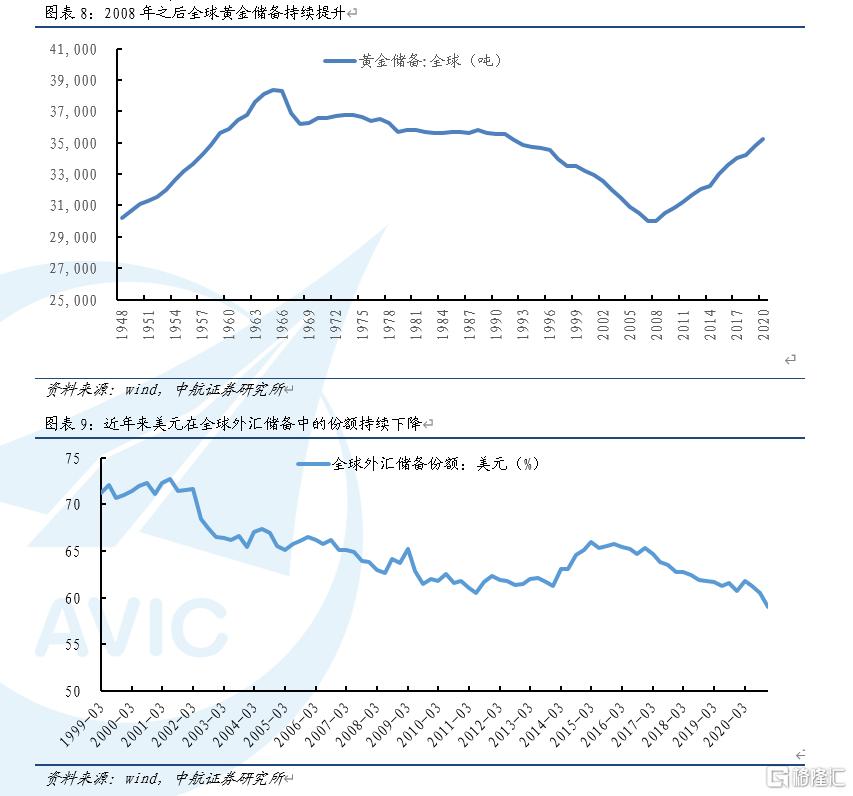

近年来,全球“去美元化”的主要动作可大致概括为三个方面:增加国际贸易中使用非美元货币交易结算、减持美债、增加黄金储备。在非美货币交易结算方面,欧洲、亚洲和中东的许多国家已经开始尽量减少美元在国际贸易中的使用,甚至将美元排除在国际贸易交易之外,同时,各国也在全力构建“去美元化”的支付体系。减持美债方面,外国投资者持有美国国债的占比自2008年金融危机期间达到约43%的峰值以来一直在减少,2020年更是加速下跌至30%以下。这种变化可能反映了非美国家对美国债务信心趋于下降,持有美债意愿日渐趋弱。增加黄金储备方面,2008年之后全球的黄金储备持续提升。2019年世界黄金协会的调查显示,已有13%的央行表示“去美元化”与他们投资黄金的决定高度相关或一定程度上相关。各国央行通过分散资产配置来实现“去美元化”导致美元在全球外汇储备中的占比趋降,2020年末已降至59%,创出新低。

人民币国际化进程在2015年811汇改之后有所放缓,这与811汇改后央行逐步退出日常干预,人民币中间价定价机制的透明化与市场化程度提升,人民币汇率双向波动幅度加大,央行加大力度打击人民币跨境套利,国内经济潜在增速趋降,政策愈发重视金融防风险等因素有关。目前人民币在全球外汇储备和国际支付中的占比仍处于2%左右的较低水平,且境外使用主要集中在香港,反映人民币国际化仍处于初级阶段。新一轮美元泛滥与中美博弈加剧,对人民币国际化来说既是机遇也是挑战,目前国内政策方针强调“做好自己的事”,政策重点在国内各领域改革上发力,叠加外部国际环境趋紧,预计短期内人民币国际化进程难以出现明显加速,但新发展格局的构建与中国在全球经济权重的提升均暗含了对人民币国际地位提升的需求,人民币国际化在长期内持续推进仍是大势所趋。

报告正文

一、疫情后美联储超常规刺激带来美元泛滥

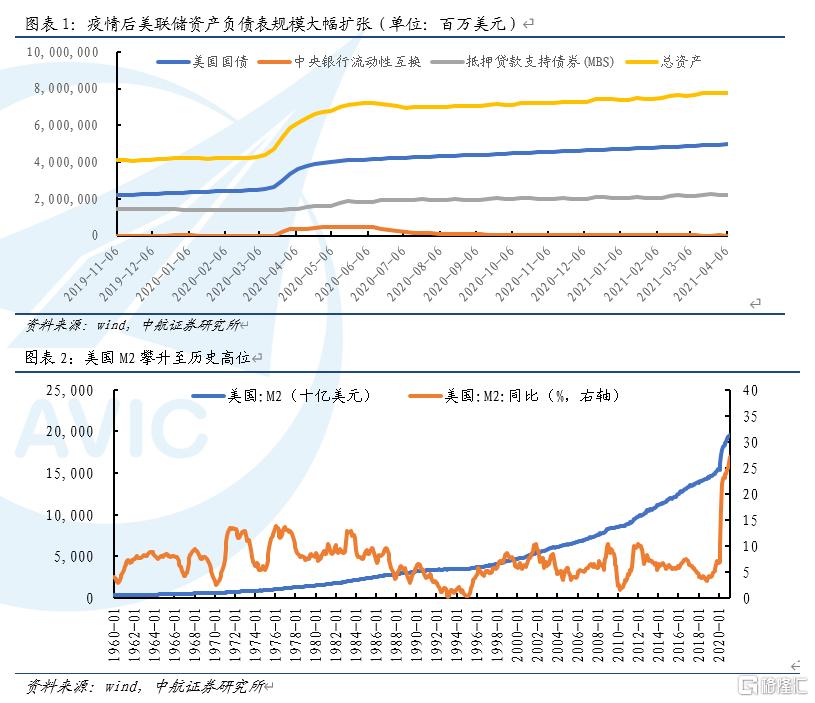

去年疫情爆发后,以美国为代表的西方主要经济体启动了大规模的宽松刺激。美联储在短期内快速将基准利率下调150BP至0%-0.25%,并启动无限量QE,推动资产负债表规模大幅扩张,引领了一轮全球流动性宽松浪潮。截止4月7日,美联储的资产负债表规模已经接近7.76万亿美元,较疫情前扩大了3.5万亿美元。

财政方面,疫情以来,美国国会已经批准四轮财政刺激,规模分别为2.2万亿、4800亿、9000亿和1.9万亿美元,合计约5.5万亿美元。此外,3月31日,拜登还宣布了一项规模约2.3万亿美元的基础设施投资计划,旨在未来8年内重构美国的基础设施,推动电动汽车和清洁能源产业发展,创造就业机会等。

美元是全球最主要的国际货币,国际货币基金组织数据显示,2020年美元在全球外汇储备中的占比为59.02%,SWIFT的统计显示,2021年2月美元在国际支付中的份额占比为38.43%,同时芝加哥联储2018年公布的一份研究报告显示,约60%的美元纸币在美国以外流通,因此美元流动性的变化对全球会产生重要的影响。美国疫情后的强力刺激措施已经推动美国M2大幅攀升,今年2月美国M2总量达到19.57万亿美元,M2同比增速已经升至27.04%,远超名义GDP增速,货币出现大量超发。通常货币的激增会带来高通胀,但美国凭借美元国际货币地位,能够很大程度上将通胀压力向外输出,这实际上是美国向全球收取铸币税,非美国家共同为美国的刺激政策“买单”。

二、全球“去美元化”大势所趋

二战之后,美国凭借其强大的军事、经济和政治地位,抓住战后国际秩序重建的时机,推动美元取代英镑成为最重要的国际货币,建立了美元和黄金挂钩的布雷顿森林体系。布雷顿森林体系瓦解后,美国又通过美元对石油的独家结算,SWIFT(环球同业银行金融电讯协会)、CHIPS(纽约清算所银行同业支付系统)和FEDWIRE(美联储转移大额付款系统)三者共同构成的美元支付结算体系以及对世界银行、IMF等机构的控制,构建了与黄金脱钩的全球美元体系。在全球美元体系建立起来的过程中,众多国家和地区不可避免地出现了“美元化”现象。

关于“美元化”,学界尚没有明确、统一的定义。本着实质重于形式的原则,可将“美元化”比较宽泛地定义为一国在货币问题上对美国形成依赖,将货币主权部分或全部转让给美国,使得美国能够利用美元对该国施加影响的现象。全球“美元化”的程度可以通过美国之外的国家使用美元进行国际贸易结算、持有美元资产以及本国货币与美元价值挂钩的程度来衡量。因此,所谓“去美元化”也可以理解成各国在国际贸易、外汇储备及本国货币与美元价值的对应关系三个方面摆脱美元影响的过程。

客观地说,二战以后,全球的“美元化”浪潮确实极大便利了国际贸易和各国之间的互相投资,促进了经济全球化,对全球经济的稳定发展起到了重要的积极作用。但是,美元实际上的国际货币属性与美联储根据美国本国经济而非全球经济情况进行货币调节之间的矛盾本质上难以调和。美联储货币政策的调整,往往通过国际资本流动的传导,对非美经济体的本币汇率、国内流动性等造成扰动,影响非美经济体的经济发展和政策制定的独立性。这实际上造成了美国凭借全球主要储备货币发行国的特殊地位,向外部转嫁自身风险的结果。

2008年全球金融危机的爆发进一步暴露了以美元为主导的国际货币体系的内在缺陷与风险,此后“去美元化”浪潮在全球范围逐渐兴起。2020年的新冠疫情爆发后,美国再一次为提振国内经济持续进行大尺度的货币宽松,国际社会再次面临美元流动性泛滥的局面,或将驱动全球“去美元化”进程加速。

同时,美国还屡屡依仗美元霸权制裁其他国家,一定程度上掌控着其他国家的经济命脉,而非美国家必然不愿在货币层面受制于美国。本次疫情后美元大量超发与美国财政赤字大幅扩张都有损美元信用。因此,对非美国家来说,无论是从政治、国家安全还是经济的角度出发,都存在推进“去美元化”的意愿。

此外,从全球经济局势来看,根据联合国数据,2018年底,全球65岁以上人口数量有史以来第一次超过5岁以下人口数量,人口老龄化将开始在长期内形成全球经济减速的压力。在新一轮科技革命未至,生产率未出现新一轮大幅提升,全球经济蛋糕无法继续快速做大的情况下,分蛋糕的博弈会愈发激烈。2020年,中国经济总量已占世界的约17%,而美国约为24%,全球经济格局面临重塑,这导致中西方博弈加剧。而全球经济逐步向多极化发展与全球货币体系依然美元一家独大之间存在明显的不匹配,这意味着从经济格局的角度看,未来美元的国际地位必将面临挑战,人民币为代表的非美货币地位有望逐步崛起,全球货币体系呈现“去美元化”已是大势所趋。

据媒体统计,目前全球已有超过50个国家开始实行“去美元化”的经济策略。近年来,全球“去美元化”的主要动作可大致概括为三个方面:增加国际贸易中使用非美元货币交易结算、减持美债、增加黄金储备。

2.1、增加国际贸易中使用非美元货币交易结算

在这方面,欧洲、亚洲和中东的许多国家已经开始采取动作——尽量减少美元在国际贸易中的使用,甚至将美元排除在国际贸易交易之外。如:2018年2月,伊朗宣布终止把美元作为官方清算货币,转而使用欧元和人民币;2018年8月,土耳其总统埃尔多安宣布,土耳其将对俄罗斯、中国、伊朗和乌克兰之间采用本国货币支付,对欧盟使用欧元;今年3月27日,中国与伊朗签署了《中伊25年全面合作协议》,其中一项重要内容是中伊之间的石油结算和贸易往来将使用中国人民币和中国新推出的数字人民币结算,避开美元结算;中国与俄罗斯在“去美元化”方向上也在持续加强合作,在近几年中国同俄罗斯的贸易往来中,超过50%的贸易已经采用人民币结算。4月2日,欧亚经济联盟官员表示,五大成员国(俄罗斯、哈萨克斯坦、白俄罗斯、吉尔吉斯斯坦和亚美尼亚)有必要加大本币结算规模,加快“去美元化”步伐;而统计数据显示,如果抛开石油美元等基于美元的能源贸易,五大成员国间70%以上的贸易均已绕开美元,通过本币结算的方式进行。

与此同时,各国也在全力构建“去美元化”的支付体系,如:2019年2月,英国、法国和德国启动了名为INSTEX(贸易互换支持工具)的非美元贸易渠道,允许欧盟实体绕过美国的制裁,与伊朗进行贸易;2018年5月,我国为境内外金融机构人民币跨境和离岸业务提供资金清算、结算服务的人民币跨境支付系统(CIPS)二期全面投产。根据CIPS官网,截至2020年12月末,CIPS系统共有参与者1092家,其中直接参与者42家,间接参与者1050家,间接参与者中,亚洲806家(境内463家),欧洲143家,非洲39家,北美洲26家,大洋洲19家,南美洲17家,覆盖全球99个国家和地区;俄罗斯也已经推出了名为“金融电文传输系统”(SPFS)的俄罗斯版的SWIFT。

2.2、减持美债

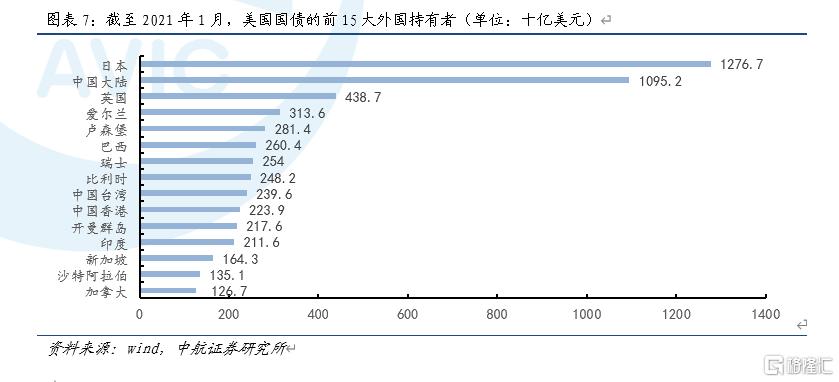

从美国国债的持有人结构来看,08年金融危机后,美债的吸引力下降,各国不再大量加持美债,外国投资者持有美国国债的占比自2008年金融危机期间达到约43%的峰值以来一直在减少,2020年更是加速下跌至30%以下。在2011年3月末至2021年3月末的10年里,美国国债总额从14.27万亿美元飙升到28.13万亿美元,但美债的最大持有者日本和中国的持有额几乎没有增长。而曾大量持有美债的俄罗斯近几年近乎清仓式地抛售美债,并在2019年消失在前十大持有名单中。这种变化可能反映了非美国家对美国债务信心趋于下降,持有美债意愿日渐趋弱,未来的大部分美债将由美国的国内投资者来买单,美联储作为美债国内的最大买家将面临越来越大的压力。

2.3、增加黄金储备

与美债海外投资者持有比例下降相伴的是,2008年之后全球的黄金储备持续提升。2019年世界黄金协会的调查显示,已有13%的央行表示“去美元化”与他们投资黄金的决定高度相关或一定程度上相关。各国央行通过分散资产配置来实现“去美元化”导致美元在全球外汇储备中的占比趋降,2020年末已降至59%,创出新低。

三、人民币国际化仍处初级阶段

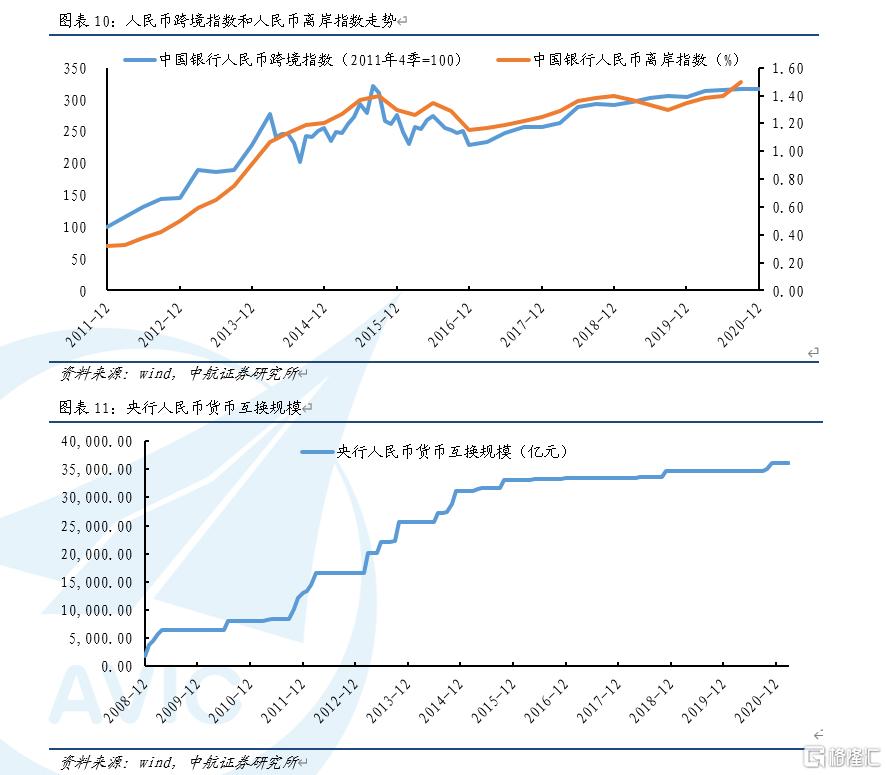

中国央行从2009年下半年起积极推动人民币国际化以来,央行主要从加强跨境贸易和投资中使用人民币结算以及推进离岸人民币市场发展两个角度来推进人民币国际化。在这一过程中,中国央行通过与越来越多的央行签署双边本币互换,来推进国际上对人民币的使用和接受程度。

从人民币跨境指数、离岸指数以及人民币货币互换规模的变化可以看出,人民币国际化进程大致可以分为两个阶段:以2015年811汇改为分界点,在此之前,人民币国际化取得了快速的发展,而此后人民币国际化的速度明显放缓。这与2015年的811汇改后央行逐步退出日常干预,人民币中间价定价机制的透明化与市场化程度提升,人民币汇率双向波动幅度加大,央行加大力度打击人民币跨境套利,国内经济潜在增速趋降,政策愈发重视金融防风险等因素有关。

从人民币的国际份额来看,虽然近两年人民币在全球外汇储备中的占比持续抬升,但人民币在国际支付市场的份额同样在2015年之后结束了快速上行,进入平台波动,反映人民币国际化进程近年来相对缓慢,且两项指标目前均在2%左右的较低水平。

同时,从境外人民币的分布结构来看,使用人民币最多的经济体是中国香港,权重超过75%,其次是英国、新加坡、美国和中国台湾,前五经济体使用人民币的权重达到91%。

综上,目前人民币在国际支付中占比仍低,且境外使用主要集中在香港,反映人民币国际化仍处于初级阶段。新一轮美元泛滥与中美博弈加剧,对人民币国际化来说既是机遇也是挑战,目前国内政策方针强调“做好自己的事”,政策重点在国内各领域改革上发力,叠加外部国际环境趋紧,预计短期内人民币国际化进程难以出现明显加速,但新发展格局的构建与中国在全球经济权重的提升均暗含了对人民币国际地位提升的需求,人民币国际化在长期内持续推进仍是大势所趋。