下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年3月29日,中国再保险(1508.HK)公布了2020年度业绩报告。

2020年中再集团合并总保费收入达到人民币1615.74亿元,同比增长11.5%。其中,剔除财务再保险后的集团核心业务总保费收入是人民币1392.64亿元,同比增长20.9%。各大重点领域业务也都收获了正向增长,财产再保险境内临分业务分保费收入同比增长38.5%,财产再保险新兴业务分保费收入同比增长29.0%,财产再保险境外业务总保费收入同比增长6.9%,人身再保险境内保障型的业务分保费收入同比增长21.3%。

总体来说,在疫情的冲击下中再交出了一份相当不错的成绩单。疫情对于各行各业都产生了深刻影响,保险自然也不例外,我们需要思考的是,在当前的这个时间节点上,中再的投资逻辑是否有了变化。

一、通胀预期上升,保险价值凸显

新冠疫情全球蔓延是近年来最大的黑天鹅,对世界各个经济体都是一次大考,致使许多国家和地区都先后实行了“封锁”政策,导致产业停摆,世界经济遭受重创。据IMF估计,新冠疫情导致全球每月损失3750亿美元,2020年及2021年全球累计损失将超过12万亿美元。

为了缓解疫情带来的影响,各大经济体都进行了大放水。美国更是首当其冲,实施了连续多轮力度空前的经济刺激政策,导致2020财年美国联邦政府财政赤字规模从上一年的9842亿美元激增到3.13万亿美元。据统计,2020年至2021年初,美国四轮大规模财政刺激高达3.9万亿美元,其中约1.8万亿美元是对中低收入人群的收入补贴。

正如弗里德曼所说,通货膨胀归根到底是一种货币现象。大规模的放水为后续的通胀埋下了伏笔。叠加新冠疫苗问世、全球疫情逐渐好转的大背景,全球经济复苏趋势愈发明朗,市场对于全球通胀的预期逐渐升高。

从3月数据来看,国际大宗商品价格迅速走高,国内PPI加速上行同比涨幅4.4%,CPI由负转正同比上涨0.4%。这些通胀信号共振,引发了市场关于经济由复苏转向过热的担忧。而往往在这个时点,流动性会有收窄或结构性收窄的趋势,进而抬高利率水平,市场风格切换到低估值、防御性板块。

在通胀预期上升,叠加未来利率上升的预期背景,保险板块通常都会迎来机会。粗略来看,保险行业划分为直保和再保两个部分,其中直保板块由于触达大量C端客户更为市场熟知,而再保公司作为“保险公司的保险公司”B端属性突出,在市场上的关注度天然会少一些。但我们需要注意到的是,近年来再保的业务发展进入了增速换挡的阶段,甚至要超过直保行业。

总体来看,再保行业的增速等于直保行业增速与直保公司分保率增速的乘积。而直保公司分保率上升主要来自于行业的两大确定性趋势:首先,自2016年的“偿二代”实施以来,财产保险行业的增长动力由车险转向非车险,而非车险主要由短期健康险、农险、责任险等分保需求旺盛的保险品种构成;再者,人身险领域,健康险发展速度迅猛,而这类产品往往由再保公司支持直保公司开发、定价,分保需求更高。

放眼国际市场,中再集团是排名全球第七的再保险巨头,背靠中国这个全球最具潜力的保险市场,未来有望更进一步。在国内,中再集团更是再保行业的绝对龙头,市场份额长期占据国内第一。根据之前做出的基本判断,当前国内再保行业处于快速发展时期,且市场风格有益于保险板块,结合中再集团本身所拥有的龙头优势,标的价值得以凸显。

二、优秀的风险管理才能穿越牛熊

投资需要坚持长期主义,要找到那些穿越牛熊的生意。从行业角度来说,保险算得上是为数不多的具备“永续性”的行业。保险公司拿着投保人的钱去做投资获取收益,如果最终不用理赔还可以获得投保人缴纳的保费,其所提供的产品甚至还可以延用几十年不用更新,而很多生产商永远都享受不到这样的好处。难怪戴维斯家族在保险行业下注50年收获1700倍的收益,同时我们能见到类似大都会、安盛这样的历经百年甚至两百年岁月洗礼的保险公司。

当然,上面所说的“永续性”更多是从需求端出发,若从供给侧来看,保险公司想要成为百年老店,并不是一件易事。在如今众多的百年老牌保险公司的成功之路上,不乏早早破产倒闭已成为历史的保险公司。

企业兴衰、市场更替是自然法则,背后既有类似金融危机这样大的历史背景,也有企业自身有关组织架构、管理体系等多方因素。经济运转存在着周期,不以人的意志为转移。以10年为一个经济周期的话,要成为一个百年老店,至少要度过9-10个完整周期,对于保险公司的经营能力是一个极大的挑战。对于再保险公司而言就更是如此,只有具备非常优异的风险管理能力的再保公司才能穿越牛熊。

中再集团起源于新中国成立之初,经营至今已超过70余年,具备相当的底蕴和数据储备,即便在2001年之后没有了法定分保红利,面对瑞再、慕再等一众国际再保巨头的激烈竞争,也始终占据着行业龙头地位。

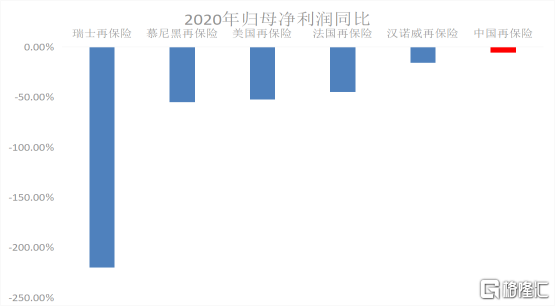

2020年新冠疫情蔓延全球,众多再保险公司都承受了较大的损失。其中,慕再、瑞再2020年归属于母公司股东净利润更是分别下降了55%、220%。市场对新冠疫情损失的担忧情绪发酵,中再集团股价也因此下挫。但最终财报出炉,中再集团同期归母净利润仅下降了5.6%,表现远好于同行,其管理层在2020年度业绩发布会上介绍,中再集团对国际业务新冠疫情损失充分计提了准备金,并于2021年利用市场费率好转的时机积极主动开展了业务组合优化调整。

中再集团一直坚持强化自身风险管理体系。中再依靠自身强大的数据实力,不断强化对于自身的风险排查及化解,成功上线了国际巨灾组合风险管理平台(CREST),实现对巨灾风险实时监控,监控时效从过去的数天缩短到几分钟,公司对国际业务的风控效能大幅提升。另外,公司还在直保业务、大类投资等6大领域建立了负面清单制度,针对重点业务经营划定了红线,强化了重点风险的管理。

不断强化的风险管理能力是公司行稳致远的重要保证。

三、科技赋能打开想象空间

展望未来,“金融科技”已经成为大金融板块的主流发展方向之一,以众安在线为首的互联网保险平台正在对着传统保险业发起冲击和挑战。中再对此嗅觉敏锐,很早便开始有意识布局,叠加公司70年来的实力积累,科技实力储备不容小觑。

中再集团2018年便公布了自己的“数字中再”战略,构建了“聚资源、建平台、造生态”的发展模式,延续至今已经取得了较好的成效。中再凭借与政府的良好合作关系,可获得行业数据,加之本身的中立地位能够获取多个领域的综合数据,再结合自身的技术积累,从而建立高效的信息平台,打造泛保险领域的产业互联网生态。

以巨灾业务为例,中再联合气象、水利、农业等多领域专家多次商讨巨灾事件,2017年便推出了相关的巨灾数据库,为完善后续的巨灾平台打下基础。2018年中再联合中国地震局等单位发布了国内首个具有自主知识产权地震巨灾模型,极大提高了我国保险行业对于地震灾害损失判断的准确度,从而为相应业务的定价、风险管理提供关键技术支持。为了更方便政府、研究机构、保险公司多方合作,中再集团更是成立了国内首家专注巨灾风险的科技公司——中再巨灾风险管理股份有限公司,巨灾管理技术水平不断提升。

另外,中再积极拥抱技术创新,促进了行业内的进一步合作。2018年中再联合多家保险公司共同发布了《再保险区块链交易平台白皮书》,奠定了后续平台建设基础,开发了“轻松筹”意健险平台,打通了再保与直保的产业链条,再保数据传输从季度级别锐减至秒级别,极大提高了业务效率。

从展业角度来看,中再从原来被动接受直保公司分保转向主动做大市场。中再立足于独有的数据优势,积极联合同业开发新型险种,从而得到行业定价权,提升市场份额,核心在于公司强大的数据优势及技术实力为公司发展带来的先发优势。公司在新材料综合保险、建筑工程质量潜在缺陷保险(IDI)、短期健康险、巨灾保险、工程履约保证保险等多个领域的优势地位都在验证这一判断。

从提升公司运营效率角度,中再在不断地升级内部的基础设施建设。中再推进了“数据+业务”双中台建设,中再产险实现了90%业务线上化,80%数据集中在线,中再寿险首创保单数据平台,首次实现精算预估线上化。实现了数据的集中、整合、应用的自动化,公司业务能力得到全面治理。

随着数字中再1.0的顺利落地,数字中再2.0规划将于今年正式推出,届时有望进一步加快公司数字化转型进程,为其后续提高效率、发展多种业务模式、打造产业生态圈提供动能。

结语

中国再保险拥有着强大的风险管理能力和科技实力,是其宽阔护城河的重要保证,而且其本身植根于中国这一最具潜力的保险市场,未来发展空间极大。后续的业绩值得持续追踪。

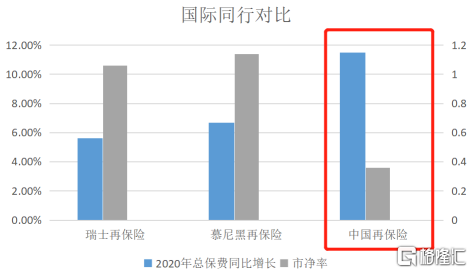

以国际视角来看,目前中再集团股价处于低估水平。2020年中再集团保费收入增速达到11.50%,远高于瑞再的5.63%和慕再的6.67%,且据前文所述,同期受疫情影响中再集团的净利润下降仅5.6%,远优于国际同行。但中再集团的市净率仅为0.36,远低于瑞再的1.06和慕再的1.14。

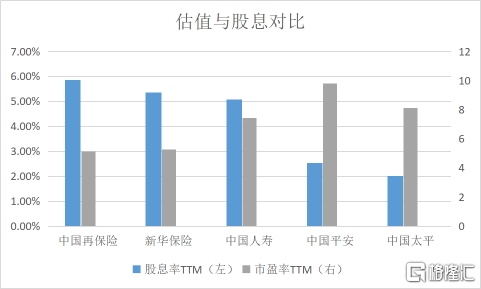

另外,以公司4月14日收盘价计算,公司的股息率TTM达到5.85%,高于国内保险同行。再者,公司的市盈率仅为5.12,要小于5.85的股息率水平,这在港股市场上并不多见。从下图跟同业对比来看,中再给予了最高的股息率却享受着最低的市盈率,再次印证了我们之前对于中再集团处于低估水平的判断。

总体来说,中再集团拥有着超过同行的稳定而快速的业绩增速,且目前仍处于相对低估的水平,投资的安全边际得以凸显。若看好中国的保险板块的话,中再集团无疑是一个不可错过的投资标的。