下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月19日,千亿“公募一哥”张坤执掌的基金公布一季报,让各方想不到的是,招商银行A股、招商银行港股、平安银行成为其旗下管理规模最大的易方达蓝筹精选混合型证券投资基金新进前十大重仓股;截至3月底,合计持股市值超过110亿元,这也是张坤第一次如此大手笔布局银行板块。

如此重仓银行,在现有的基金排名机制下,真的能跑赢同行吗?这里我们看看其重仓标的招商银行。

01

业绩如何

扣非归母净利润,稳稳地上涨。

2020年末,加权平均净资产收益率(ROAE)15.73%,为近年来最低水平(疫情期间,银行业向实体经济让利)。ROAE连年稳稳地超过15%,对于刚踏入股票投资的初学者来说,这是典型的价值投资标的。

截止目前,招行还未公布一季报,但从某些信息可以做个大致判断。

据4月16日的中国银保监会新闻发布会,一季度末,银行业总资产329.6万亿元,同比增长9.2%。总负债302万亿元,同比增长9.2%;一季度,银行业新提取拨备4399亿元,拨备余额达到6.6万亿元,银行业拨备覆盖率183.8%,不良贷款率1.89%;一季度,银行业净利润同比增长1.5%。可以说,这个消息基本确认了上市银行尤其是经营优秀银行一季度转好的态势,次日银行板块便开始反弹。

紧接着,平安银行于昨晚率先公布一季报,一季度营收417.88亿元,同比增长10.2%,环比增长13.01%,扣非归母净利润101.11亿元,同比增长18.9%;私行客户数以及AUM环比增速达到9.1%和9.2%。不良率1.10%,比上季度下降0.08%,不良覆盖率245.16%比年报的201.40%增加43.76个百分点,拨贷比2.69%比年报的2.37%提高32个基点。关注类贷款占比 1.06%,较年报下降0.05个百分点。一季度业绩优秀,增速超预期,资产质量继续转好。从这份简单的季报可以看出,银行今年大概率会释放利润,而其中的佼佼者更有可能交出满意的答卷。(银行素有开门红一说,从而一季报是最值得期待的。)

02

招行的优秀在哪里?

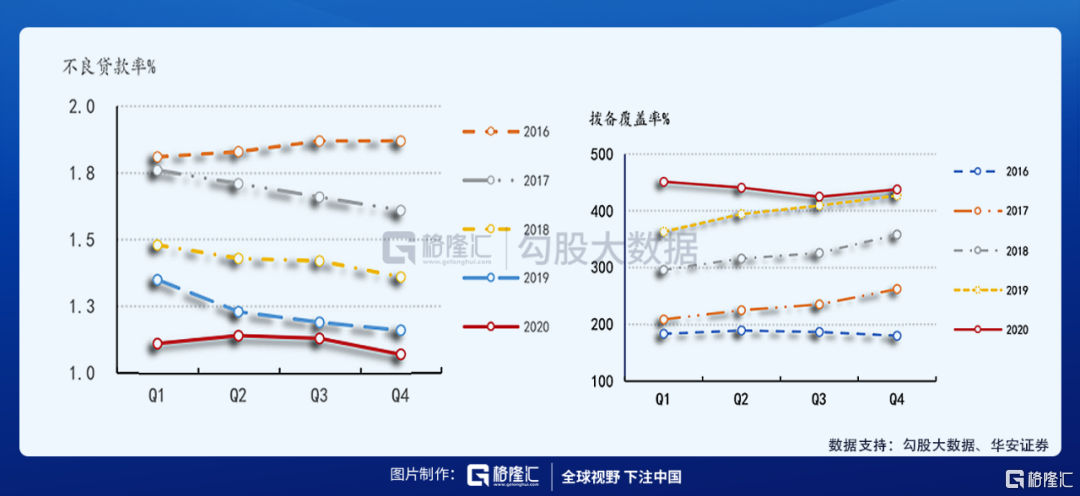

压制银行估值及业绩最重要的点可能就是担忧其资产质量了,但我们看到招行不良贷款率持续下行,远低于行业水平;拨备覆盖率437.68%,远高于行业水平。招行目前贷款损失准备2,346.64亿元,随着经济复苏、资产质量转好,未来的资产减值压力较小,释放利润也将更加从容。

贷款在招行生息资产中占比59.5%,加上定价最高,目前仍然是最重要的利润来源。

当然,优秀的资产质量不是没有原因的,这就不得不说招行优秀的负债结构。2020年日均口径上,公司活期(+22%)和个人活期(+17%)增速远高于公司定期(+10%)和个人定期(+12%),成本率最低的个人活期占比高达23%,活期存款日均余额占比达到60.00%(同比提高2.01个百分点)。

在日常生活中,其实就能体会到,只有主结算银行才会留存大量的活期资金,这是一家银行最重要的核心竞争力之一。而低廉的负债资金更是能让银行从容地选择投放资产客户,并最后以低廉的价格赢得优质资产客户,这个过程最大的魔力在于一旦这个循环开始,不仅利差不会减少,更是降低了信用减值风险。招行的净利差水平在行业内也是首屈一指的。

从上图还能看到,招行的非利息净收入已经占比36.30%,而这一块的增长是不用消耗资本金的,受经济周期波动也小,最符合招行打造弱周期、低风险、轻资本消耗的财富管理目标。同比平安银行非利息净收入占比35.10%(与招行不同,2020年末平安对信用卡分期还款业务收入仍计入手续费及佣金收入),招行依然处于领先水平。

2020年招行开始代销友行理财产品,向买方服务转型,做全市场的产品采购专家和资产配置专家;下一步,招行拟引入全球最大资管机构——摩根资产管理对招银理财现金增资10%,以借鉴摩根资产管理作为国际领先资管机构在金融科技、投资研究、风险管理等方面的经验。这一切,都体现了招行对平台的充分自信以及对服务客户的终极追求。

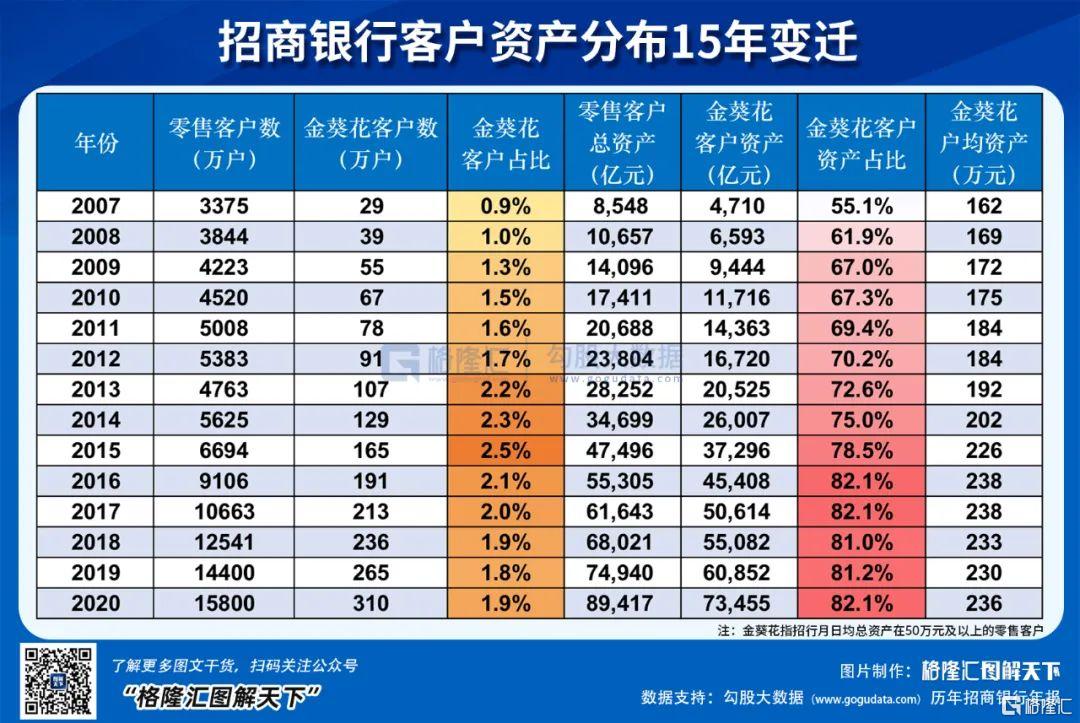

田行长说招行是离大财富管理最近的幸运儿,要建成一个以金融场景为主的开放生态:对内,打通“财富管理-资产管理-投资银行”价值链,构建母行、资管、基金、保险等全牌照融合的格局,形成大大小小的飞轮效应,对外,以客户视角的资产负债表链接全社会的资金和资产。目前,招商银行、掌上生活两大App月活跃用户(MAU)达1.07亿户;在已披露的银行年报中,招商银行的私人银行规模遥遥领先,是目前唯一一家私人银行管理资产规模超2万亿元的。户均AUM方面,招商银行私行户均资产2775.3万元,最为豪气;平安银行与浦发银行私行户均资产分别为1970.2万和1958.3万,位列第二、第三。公司的财富管理地位已很难撼动。

03

估值

招行的估值在银行业中几乎是最高的,且一直在创近年新高。但考虑到其稳健增长的确定性,且仍能保持15%左右增速,加上多年不融资且每年33%的高分红,享受溢价不算过分。

2020年信息科技投入近120亿元,同比增长20%以上,占营收比重高达 4.45%,这一投入也不比互联网公司的科技投入少,现在的银行早就已经向金融科技公司全面转型,以前给银行估值的模型也早该调整了。

最近60日,招行获得沪股通资金净流入近96亿,另外根据2020年年报,公司经营团队均持有招行股份,其中田行长持有33.55万股。跟着外资和管理层买,长期来看起码不会错很远。

如果还是觉得贵,对于个人投资者来说,作为沪市打新门票或者现金等价物,招行依然是个很不错的选择。

考虑到经济复苏(资产质量转好、贷款需求旺盛)以及之后可能开启的加息周期(提升净利差水平),优秀银行在估值修复和利润释放方面大概率均有好的表现,即便是在招行上也同样存在着预期差的机会,我想,这可能是坤哥重仓招行的部分原因吧。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。