下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 星晴

来源 | 粒场财经

中国的酒文化素来盛行,前有曹操《短歌行》中“何以解忧?唯有杜康”的描写,后有“痛饮狂歌”李太白、“使我有名全是酒”苏东坡等文人墨客的推崇,可以说中华五千年的历史长河中,一直都有酒的身影。这么看来,酒企的生意必然有较大的受众群体,但实际情况却是越普通的事,越不容易做好。

洗牌加剧,竞争挤压

白酒零售业务发展压力大

白酒作为我国商务宴请、家庭聚餐等活动的传统饮品,整体行业产量历经十余年高速增长后,近几年增速有所放缓。且白酒行业的“马太效应”在消费升级的影响下愈发显著,市场加速向寡头集中,以茅台、五粮液为首的头部酒企持续扩大优质产能,而大量弱势酒企业不得不面临洗牌。

从供应端来看,酒类流通企业市场基础已初步形成。国家统计局数据显示,2004年-2016年我国白酒行业产量从311.7万千升增至历史高点1,358.4万千升,年均复合增长率为13.05%;而在2017年开始,白酒产量持续下滑,反而进口酒却连续三年保持双位数的高速增长,支撑起了酒的供应量。国内葡萄酒市场的持续扩容和大量潜在消费者的出现,吸引了各类葡萄酒走入国门,这为酒类流通行业的持续稳定发展奠定了坚实的基础。

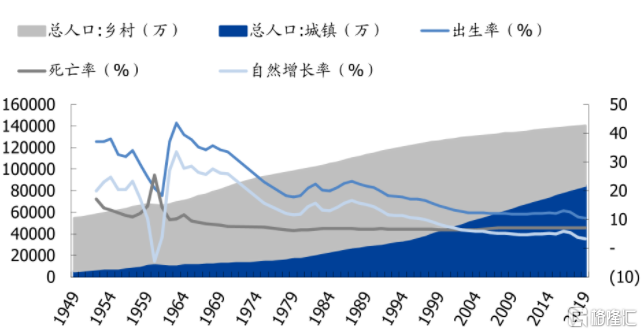

从消费端来看,城镇化率的提升推动酒类消费需求爆发。根据国家统计局数据,我国居民人均可支配收入从2013年的18,311元增加至2020年的32,189元;并且我国城镇化率已由1980年的19.4%增加至2019年的60.60%,且根据《中国农村发展报告2020》预计,2025年中国城镇化率将达65.5%。这么看来,随着可支配收入的提高和城镇化程度的提升,人们社交次数更加频繁,作为社交重要组成部分的酒类的消费量也不断攀升。

▲我国城镇化率不断提升(单位:万人,%)

资料来源:国家统计局

最后,落脚于酒类流通渠道上,发现新零售模式正在兴起。虽然,目前批发分销仍然是酒类流通的重要方式,但需要加快产品流通、降低流通成本及控制产品品质的市场要求,为获取消费者一手需求信息,减少中间流通成本费用,开启新的运营模式——酒类电子商务渠道。

运营模式虽好,但难题也接踵而至。由于酒类单价高,又容易破损,这将增加包装成本和物流成本;另外,消费者对线上销售酒水的信赖度还不够,大数据的引流模式还未成熟,而打通线上线下,开启酒类零售新平台还有众多掣肘之处。

由此可见,酒类电商流通企业虽有供需推动下,市场给予大展拳脚的空间,但传统酒类经销商线下面对新零售端的竞争压力,线上流通渠道搭建还需要时间,又有名优酒企竞争进一步挤压市场空间,此时若还有新零售酒企进入想“分杯羹”,压力可想而知。

融资狂魔“酒仙网”,已经烧掉11亿

“天子呼来不上船,自称臣是酒中仙”,想必酒仙网络科技股份有限公司(以下简称“酒仙网”或“公司”)名字与杜甫颇有渊源。酒仙网是一家电子商务酒水连锁零售网站,依托公司线上自有平台,线下“酒仙网国际名酒城”、“酒快到”等品牌连锁等渠道进行酒类销售。

而近日,北京证监局披露的信息显示,酒仙网的IPO辅导工作已经完成,不久后将在深交所创业板正式冲刺上市。酒仙网与熟知的酒类零售独角兽“壹玖壹玖”的经营模式大相庭径,公司改变以往慢节奏、打磨品牌价值与供应链的稳扎稳打模式,而是开启触网提速,解锁消费者思维的新零售思维。

而酒仙网的发展之路与大部分互联网企业打法相同:融资→砸钱扩大市场份额→提高估值→继续融资,如此循环往复的路径,目前,准备上市融资,是不是钱又不够花了?

因为,酒仙网创办之初并不能实现线上交易,网络平台的作用只是陈列商品,客户需要购买还是需要电话下单打款发货,这个阶段还是属于传统形式。但在2011年之后,酒仙网开始尝试接入更多的电商平台获得更多流量,并且频繁借助资本力量,进入疯狂融资阶段。

根据天眼查APP数据显示:从2011-2019年底,酒仙网历史上融资从红杉资本等10多家基金融资超过18亿,而现在的归母股东权益只有6.8亿,也就是说超过11亿融资已经蒸发。

资料来源:招股说明书

纠纷不断,案件缠身,终于知道为何盈利还要被投资人追债了

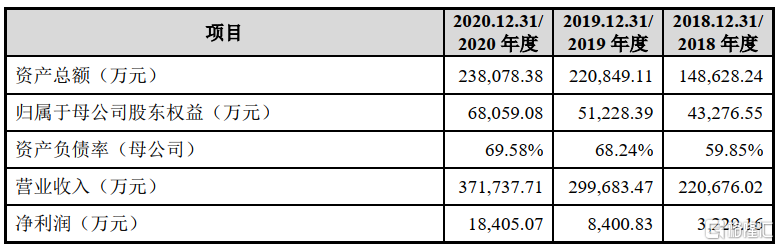

4月8日,酒仙网发布的招股说明书显示,2018年-2020年,公司分别实现营业收入22.06亿元、29.96亿元、37.17亿元,归属于母公司股东的净利润为2855.65万元、8166.17万元、1.82亿元。

从表面数据看来,酒仙网在2018-2020年是连续三年盈利的状态,但在此之前,2013-2016年上半年,公司还是持续亏损累计达9.12亿元;2017年因业绩不佳等原因,违规不披露年报被监管机构出具警告函;而2018年酒行业整体下滑之际,酒仙网却实现扭亏为盈就不得不令人怀疑。

更有投资公司在酒仙网2018-2020年盈利状态下,“执着”讨要债款。

2018年12月31日,酒仙网股份公司未能完成首次公开发行股票并上市,新余富海中心(以下简称“新余富海”)因之前投资6500万元,则在6个月内有权要求酒仙网实际控制股东,以新余富海初始投资本金加上每年10%的单利的价格回购其持有的酒仙网全部或部分股份。但截止新余富海起诉,酒仙网大量违约金逾期未付。

资料来源:北京市第二中级人民法院

无独有偶,酒仙网带的“病”不可谓不多。有被判客户下单后告知缺货违约情况;有宣传销售侵权产品侵犯中粮商标权,赔偿16万事件;有进口酒标签不合格,产品保质期误导消费者,被法院判决十倍赔偿等行为;还遇过2017年刚刚实现盈利2000多万,就被上海供应商告上法庭事件。那么,酒仙网的上市之路,会不会再遭遇“拔出萝卜带出泥”的尴尬呢?

资产负债率太高,流动资金紧张加剧

与其说酒仙网上市融资是公司业绩考验的结束,不如说是公司直面问题的开始。

问题一:过度依赖上游供应商。

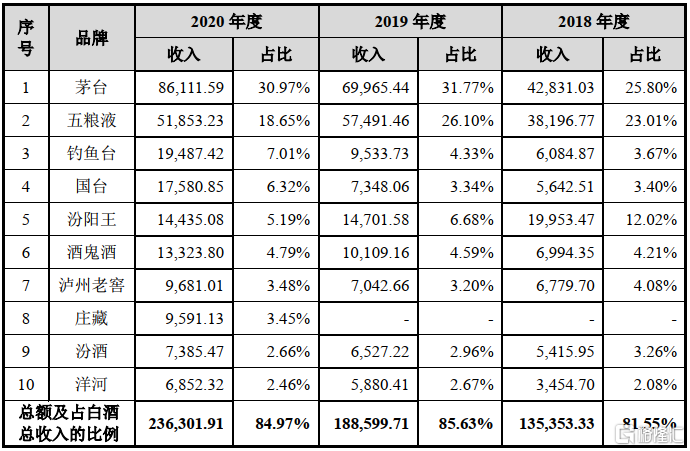

据招股说明书显示,酒仙网销售收入前十大的白酒品牌主要包括茅台、五粮液、酒鬼酒、泸州老窖等。其中,茅台、五粮液撑起了酒仙网白酒销售收入的“半边天”,两者之和在报告期内的贡献占比均达到了五成。

资料来源:招股说明书(单位:万元)

以2020年为例,茅台销售收入为8.61亿元,占白酒总收入比例为30.97%;五粮液销售收入为5.19亿元,占白酒总收入比例为18.65%,茅台和五粮液销售收入占比合计为49.62%。但深入了解发现,贵州茅台这位酒仙网最重要的供货商,开始将销售渠道渐渐偏向于自营直销的方式。据2020年贵州茅台年报数据显示,直销渠道本期销售量为3932.08吨,同比增加了48.27%;批发代理渠道本期销售量为60123.8吨,同比减少3.02%。这么看来,如果类似于茅台等品牌方对酒仙网采取降低采购配额甚至取消合作协议等措施,将对公司的采购、销售及市场声誉产生重大不利影响。

资料来源:贵州茅台2020年年报(单位:万元)

问题二:营销费用不断增加,资产负债率居高不下。

酒类企业常常具有高额营销费用,酒仙网也不能免俗。2018年、2019年与2020年,公司用于推广的费用分别为5762.73万元、8161.60万元与1.34亿元,占营业收入的比例分别为2.61%、2.72%与3.60%。

此外,酒仙网的资产负债率也高居不下。2018年、2019年、2020年,酒仙网的资产总额分别为14.86亿元、22.08亿元、23.81亿元,资产负债率分别为59.85%、68.24%、69.58%,逐年增加。如此情况将导致酒仙网的偿债风险进一步加大。

资料来源:招股说明书

问题三:存货、预付账款占比均高,现金流紧张。

从存货方面来看,截至2020年末,酒仙网存货净值达8.17万元,占流动资产的比例为40.28%;同时,公司存在预付账款41,406.71万元,占流动资产的比例为20.41%,主要为酒水采购款。

酒仙网在招股说明书中对此情况做出解释,按照酒水行业的惯例,公司向上游酒厂等采购时需提前预付采购款或现款现货,且第四季度及春节前为销售高峰期,需要储备大量存货,导致期末存货和预付账款占比较高。

资料来源:招股说明书

但是,存货产品滞销、存货周转速度下降等风险,再叠加公司应收账款账面余额9942.28万元的情况,公司的现金流紧张再次加剧,如果公司流动资金贷款到位不及时,会直接影响公司的经营计划。

总结

综合来看,“带病上市”的酒仙网业绩存在不稳定性,法律纠纷层出不穷,股权还有被冻结的状态,或许成功上市可以帮助前期投资者成功解套,但更多的损失有可能转嫁到散户头上,或许酒仙网抱着“不成功便成仁”的决心,但他的这次冒险,又有谁来买单呢?