下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

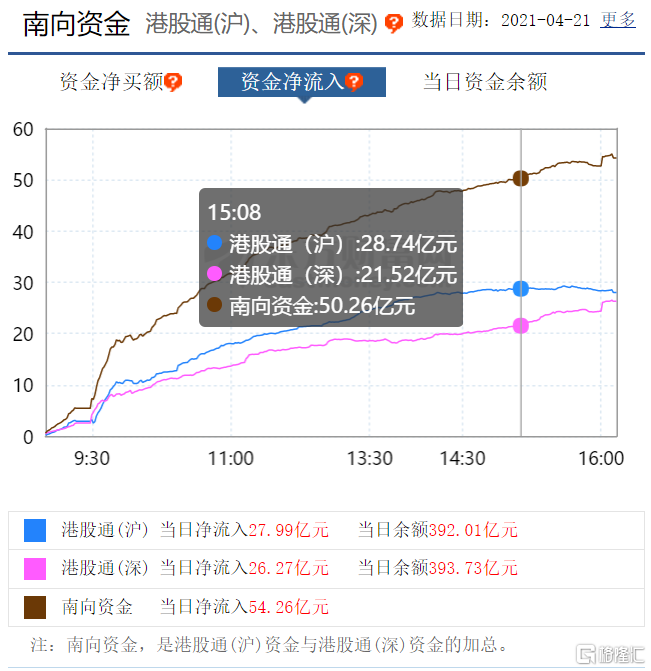

港股三大指数全线大跌,行业板块多数下挫。截至收盘,恒指跌1.76%报28621.92点,国指跌1.78%报10888.52点,恒生科技指数跌1.52%报8185点。大市成交额小幅缩量至1543亿港元,南向资金净流入54.26亿港元。

盘面上,汽车股板块跌幅居前,且尾盘跌幅进一步扩大,恒大汽车大幅收跌近13%;近期活跃的体育用品股熄火,安踏跌超7%;海外疫情严峻,致石油、航空、濠赌等板块重挫,三桶油全天表现弱势;生物医药股逆势崛起,半导体股、影视娱乐股上扬,医美股午后涨幅缩窄,四环医药收涨5.48%。

恒生科技指数成分股中,京东、美团均跌近4%,腾讯、阿里巴巴跌超2%。

具体来看:

汽车板块大幅杀跌,恒大汽车跌近13%,领跌港股汽车股,北京汽车跌5.19%,五菱汽车、长城汽车跌超4%,比亚迪股份跌2.84%。

体育用品股熄火,安踏体育跌7.67%,本间高尔夫跌超3%,特步、李宁跟跌。

石油股重挫,中石化跌近6%,中海油田服务跌近5%,中国油气控股跌3.51%,中国石油股份跌2.49%。

印度单日新增新冠感染病例数创纪录,使该国经济与能源需求前景黯淡,并使油价承受了下行压力。隔夜纽约商品交易所5月交割的西德州中质原油(WTI)期货与伦敦洲际交易所6月交割的布伦特原油期货价格均收跌。值得一提的是,周二还是WTI期货史上首次出现负价格的一周年纪念日。此外,国际能源机构日前上调了今年的石油需求预测,但仍然警告称,对消费复苏力度有“挥之不去的担忧”。

濠赌股跟跌,美高梅中国、金界控股跌超3%,永利澳门、银河娱乐、新濠国际发展跌超2%

里昂发表研究报告指,由于今年1至2月份澳门旅客量未见太大增幅,首季澳门博彩收入仅按季升8%,因应下调全年赌收预测约21%至1,380亿元,并下调2022年预测约6%至2,420亿元;瑞信指澳赌股博彩收入仍逊预期,行业取态仍谨慎。另外,全球上周报告520万例新增新冠病例,这是全球新增新冠确诊病例连续第8周增加。

餐饮股普跌,其中太兴集团跌4.33%,海底捞跌3.91%,呷哺呷哺跌3.20%,九毛九跌2.36%。

美银证券最新发研报指,呷哺呷哺确认旗下凑凑CEO张振纬离任的消息,张氏自品牌创立后,一直出任CEO职位。凑凑在过去数年一直录稳健增长,分店数目140间,去年收入达17亿元人民币(占集团整体31%),并成为公司增长主要动力。虽然短期经营稳定,但不排除未来经营存在不确定性。该行将其目标价下调9%至18.8港元,维持“买入”评级。

医美概念股午后涨幅收窄,瑞丽医美涨35.80%,香港医思医疗集团涨5.87%,四环医药涨5.48%。

港股市场此前持续回调的医疗器械股今日集体走强,其中,春立医疗涨13%,爱康医疗涨9.49%,永胜医疗、现代牙科涨超7%。

欧盟委员会昨日在一份公告中称,鉴于欧盟成员国抗击新冠肺炎疫情仍面临挑战,从第三国进口医疗设备和个人防护装备仍十分重要,欧盟决定将免税有效期从今年的4月30日延至12月31日,从而继续为成员国提供财政支持,帮助医护人员和患者获取口罩、呼吸机等急需的抗疫物资。

半导体板块上扬,品质国际涨超22%,ASM太平洋涨18.21%,晶门半导体涨超9%,芯智控股涨8.70%。

大型科技股集体走低,京东、美团、快手均跌近4%,阿里巴巴、腾讯跌超2%。

南向资金净流入54.26亿港元,港股通(深)净流入26.27亿元,港股通(沪)净流入27.99亿元。

港股通个股层面,ASM太平洋涨18.21%,亚盛医药—B涨15.81%,青岛银行涨10.66%,爱康医疗涨9.49%;安踏体育跌7.67%,中国石油化工股份、复星旅游文化、恒腾网络跌超5%。

中金公司认为,估计后续市场可能进入持续1-2个月的缓慢盘整、磨底期,情绪上也可能还有进一步降温的空间。担心的问题逐步增多是典型表现。个股及板块选择,要注重估值安全性及边际催化剂,结合估值及景气程度综合判断,泛消费领域仍是自下而上的重点。近期自动驾驶等局部热点已经开始浮现,这些方向都值得关注。中期看市场无须过度悲观。