下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

大国崛起:人民的富足。我国经济正经历从“先富”到“共富”的转变,因疫情冲击出现下滑的农民工收入恢复增长趋势;低线城市成为消费增长主力,移动互联网下沉用户占比已达58%,互联网巨头纷纷角力下沉市场。中国大陆世界500强企业数量已超美国,中国500强企业净利润增长16%,消费类公司占比21%,中美亿万富豪人数差距十年来迅速缩小。

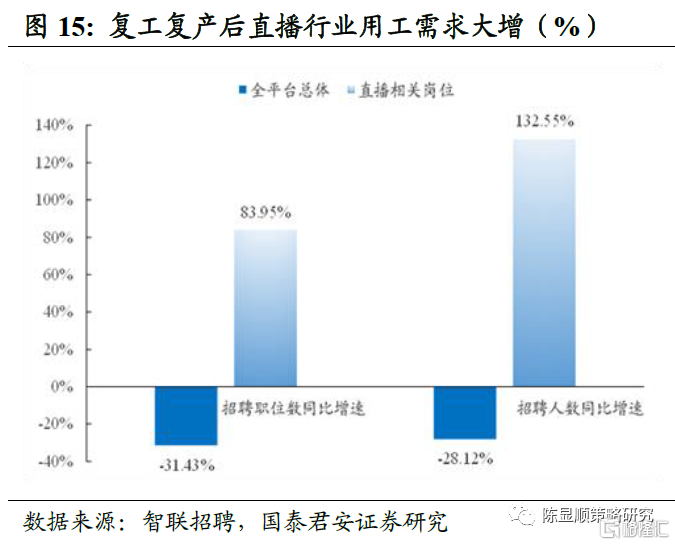

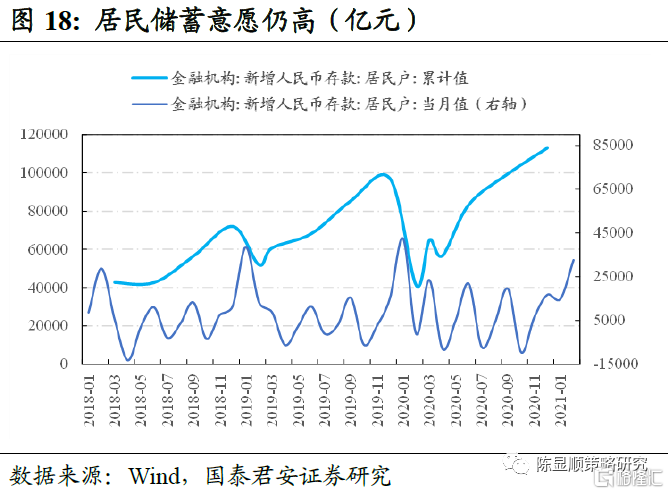

内需消费复苏具备宏观证据且呈加速态势。社零总额2020年5月迅速超过2018年同期,而在9月份超过2019年,全年呈现快速复苏节奏,汽车、化妆品、金银珠宝、烟酒类消费复苏势头强劲。从复工复产后一个月智联招聘数据可以看出,平台总体招聘职位数量、人数同比下降31.43%、28.12%,但直播相关岗位分别逆势大增83.95%和132.55%。疫情后居民较高的储蓄意愿,将成为后续内需消费复苏的弹药。我国疫苗日接种量3月中旬开始加速并在月底超过美国,4月上旬维持在日400万剂以上接种量,是内需消费复苏的催化剂。

构建“国内大循环”,消费复苏叠加国货发光。刺激消费相关政策密集出台,后疫情时代国货品牌加速崛起。3C数码、运动户外、美妆个护的国货市场规模同比增速高,市占率提升空间大。五位顶流明星代言国产主流品牌数量占比从2019年Q4的38.7%提升到2021年Q1的53.7%。2020年在同等商品下,消费者倾向于购买国货的比例高达84.2%,2020年以来国内主流美妆品牌营收增速明显高于海外品牌。

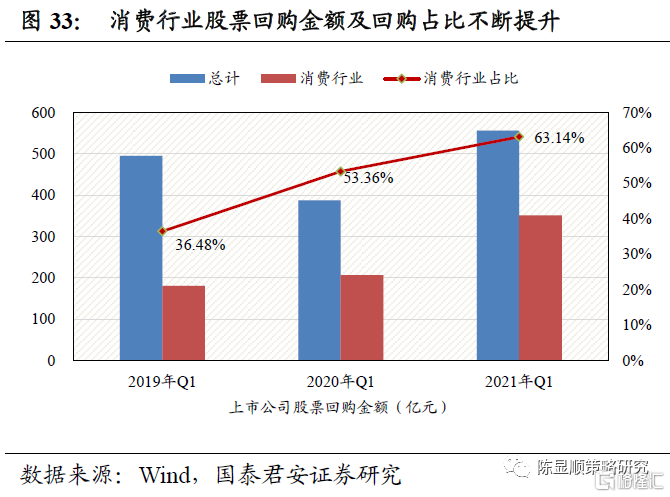

国际局势波云诡谲,内需消费风景这边独好。复杂多变的国际环境使得内需消费相较于其他行业在盈利与风险偏好方面均存在明显优势,历史复盘看突发事件下相关海外品牌均出现收入下滑,而国货品牌关注度快速提升。消费行业微观交易结构发生机构抱团、筹码集中现象,但回购行为并未受制于此,2021年Q1全市场股票回购金额556亿元,消费行业回购金额为351亿元,占比63.14%。

赛道推荐:聚焦文化自信和制造崛起

1)飞驰的民族自信:汽车智能制造领航。推荐:吉利汽车/长安汽车/宁德时代/比亚迪。2)颜值经济时代:国货美妆崛起。推荐:贝泰妮/爱美客/华熙生物/珀莱雅/青松股份/上海家化。3)穿在身上的自信:国潮服饰演绎东方时尚。推荐:李宁/安踏体育。4)舌尖上的中国:食品饮料行业行稳致远。推荐:青岛啤酒/贵州茅台/伊利股份/中国飞鹤。5)视听盛宴来袭:主旋律电影大年的行业复苏。推荐:光线传媒;受益:万达电影。6)积极拥抱新时代:中华老字号的新机遇。推荐:同庆楼/光明乳业/广州酒家;受益:三元股份。

1

大国崛起:人民的富足

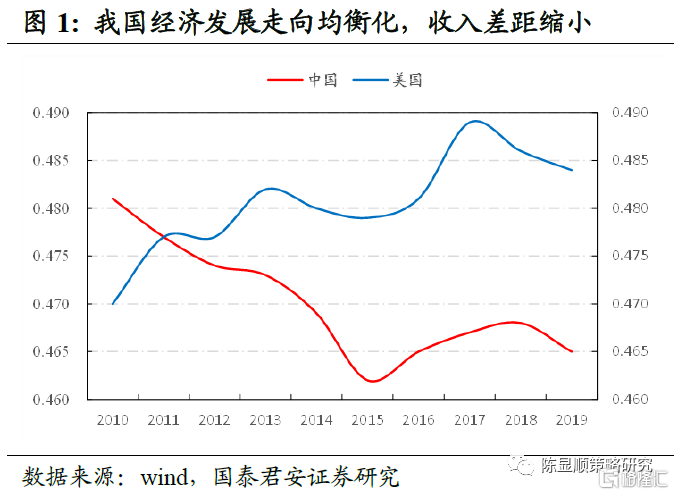

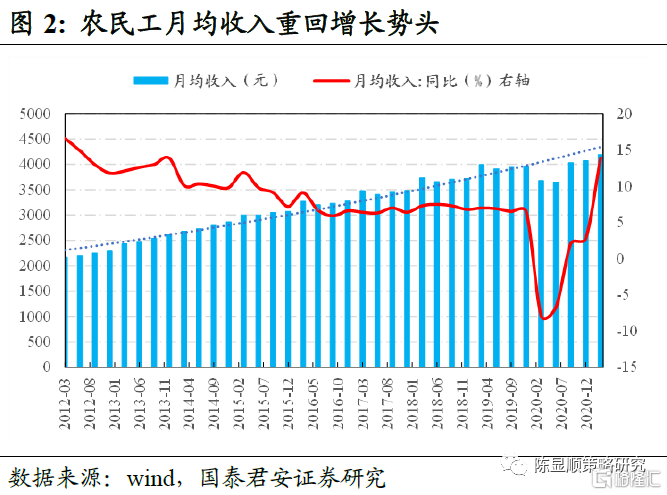

我国居民收入差距不断缩小,低收入人群收入持续增长。我国经济正在经历从“先富”到“共富”的转变,近十年来我国居民收入基尼系数整体下行,从2010年的0.481回落至2019年的0.465,这一方面得益于我国经济总量的提升,更得益于政策有效引导下经济向均衡化发展,我国脱贫攻坚战胜利完成,低收入人群收入水平不断提升。从农民工月收入水平和增速看,多年以来农民工收入持续提升,尽管在2020年2-3月因疫情冲击出现下滑,但随后很快恢复增长趋势,收入增速有望恢复到疫情前平稳增长的水平。

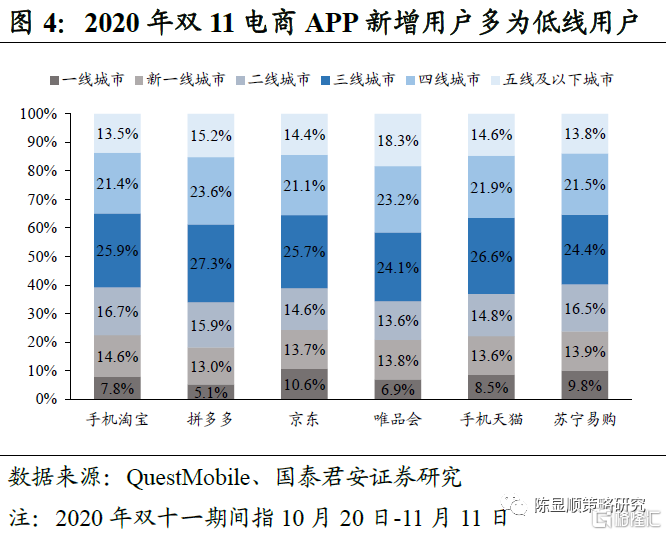

低线城市成为消费主力,市场下沉大有可为。我国消费层级复杂,各层级消费发展阶段各不相同,低线城市消费向品牌化、品质化升级是我国消费市场发展的重要推动力。我国网路基础设施完备,移动互联网已经全面普及,从用户所处城市特征看,三线及三线以下下沉用户已经成为主力人群,2020年10月,下沉用户占比达到58%,是当前移动互联网用户的基本盘。从线上消费的城级特征看,淘宝、拼多多、京东、唯品会等主流电商APP用户中,三线及以下用户占比均超过60%,是最主要的消费人群。美团、京东、饿了吗等重金布局社区电商业务、互联网巨头在下沉市场鏖战正酣。

优秀企业和企业家是民族自信在经济领域的生动体现。随着越来越多优秀中国企业走向全球竞争舞台,中国企业和企业家开始成为推动全球经济发展和技术进步举足轻重的力量。从做大到做强,从低端到高端,从“中国制造”到“中国创造”,中国企业走向全球舞台中央的背后,是具备中国特色,浓缩中国文化底蕴,彰显国人自信的中国企业家精神。

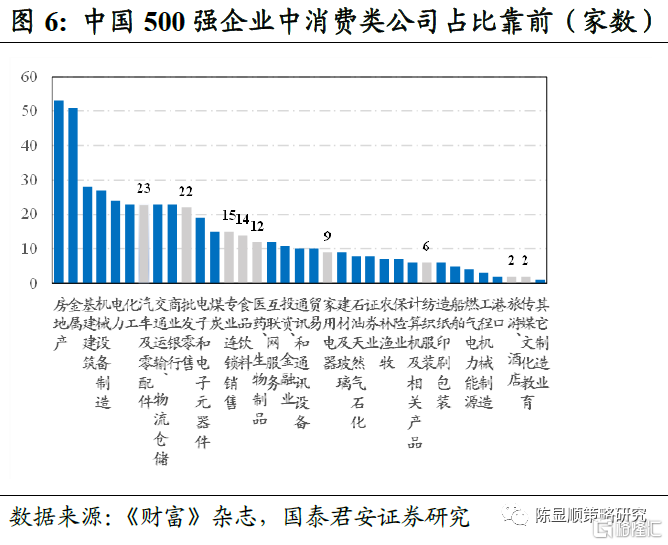

中国成为世界500强公司最多的国家,而消费类公司占比居前。在2020《财富》世界500强榜单中,中国大陆(含香港地区)有124家公司入围,首次超过美国的121家,而中国范围内(含台湾地区)共有133家公司入围。2020年榜单中有25家新上榜公司,中国公司有8家,占比32%。近十年来,中国世界500强企业数量大增,从2011年的69家,增长到2020年的133家,与此同时,美国世界500强公司数量从132家减少至121家。在2020《财富》中国500强榜单中,500家公司的总营业收入达到50.5万亿元,同比增长11%,净利润总额达到4.2万亿元,同比增长16%;从行业分布看,房地产、金属、基建建筑、机械等近年来均占比靠前,而汽车、批发零售、专业连锁销售等消费类公司有105家,占比为21%。

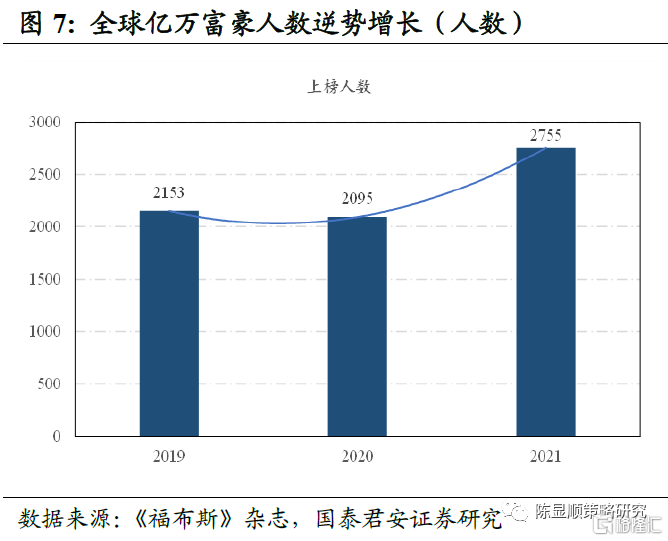

疫情全球肆虐经济波动加剧背景下,富豪人群资产体量逆势增长。在《福布斯》2021全球亿万富豪榜中,共有2,755人上榜,总人数重归升势,相较2020年增加660人,其中包括493名新上榜者(40%来自中国内地)。在2021年榜单中,中国上榜富豪人数达626人,而美国上榜人数为724人,中美两国人数均出现同比显著增长,显示即使遇到新冠疫情压力,经济的结构性复苏和资本市场牛市还是带来了明显的财富效应。中美之间的上榜人数差距十年来迅速缩小,中国上榜人数从2011年的176人增长到2021年的626人,维持高于美国的增长斜率。中国新晋富豪中,多数也是过往一年的资本市场明星,如英科医疗的刘方毅,思摩尔国际的陈志平,泡泡玛特的王宁,富途证券的李华,雾芯科技的汪莹,爱美客的简军等。

1.1. 内需消费复苏具备宏观证据且呈加速态势

1.1.1. 经济复苏呈现显著的节奏性和结构性特征

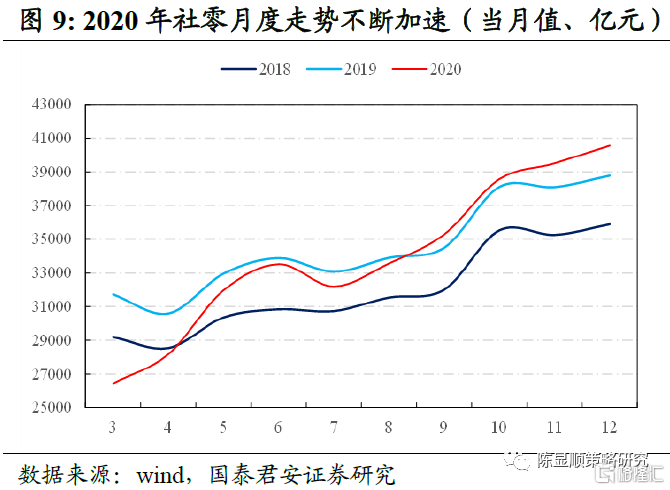

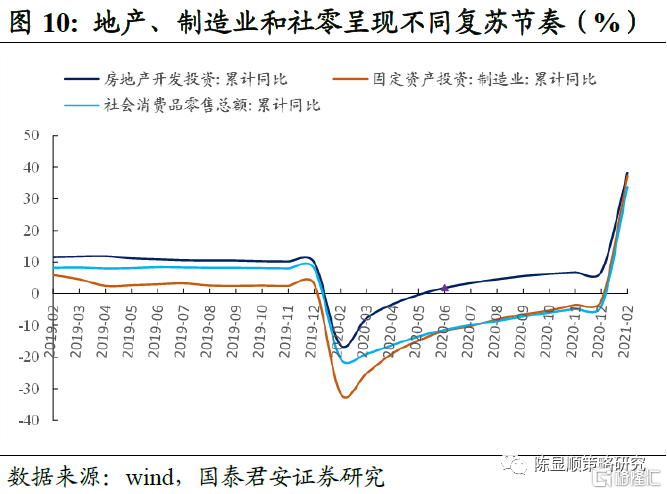

后疫情时代的经济复苏呈现出独特的节奏特征,消费复苏潜力更大。2020年3月社零水平显著低于2018和2019年水平,随着国内防控形势好转,经济活动开始恢复,社零总额5月份迅速超过2018年,而在9月份超过2019年,全年呈现快速复苏节奏。从投资和消费的对比来看,投资先于消费复苏,2020年6月地产投资增速累计同比转正,而制造业投资增速在8月份超过社零增速。展望2021年全年,在全球补库周期和朱格拉周期催化下制造业投资有望维持高增速,地产投资在竣工端带动下维持平稳,而疫苗接种加速,线下经济活动恢复下消费复苏更具爆发潜力。

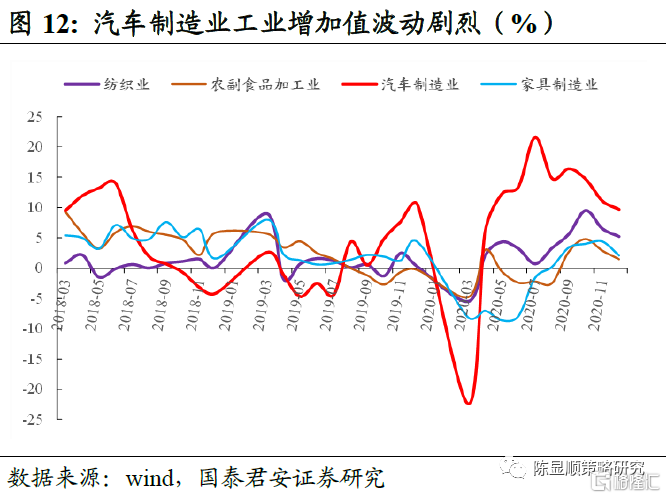

汽车、化妆品、金银珠宝、烟酒类消费复苏势头强劲。2020年二季度以来,消费复苏在更广泛的领域展开,汽车、化妆品、金银珠宝类限额以上批发和零售业零售额均超过疫情前水平,其中汽车行业的逆势反转在上游芯片厂排产不足的情况下出现严重“缺芯”现象,汽车制造业工业增加值月同比增速从2020年3月份的下降22.4%飙升至7月份的增长21.6%。化妆品行业的增长同样抢眼,2020年11月化妆品类零售额达到510.9亿元,显著超过2019年高点的330.6亿元,从产品结构看,国产化妆品强势崛起,根据阿里研究院数据,2019年国产美妆个护品牌的线上市场规模同比增长了36.7%。

1.1.2. 劳动力市场回归常态,新兴行业兴起拉动就业

就业是居民收入的主要来源,在面临疫情冲击下的经济波动时,保居民就业就是保住居民的钱袋子。尽快恢复正常生产经营,打通经济循环,保住市场经济主体又是保就业的前提。2018年7月,中央经济工作会议首次提出“六稳”方针,稳就业首当其冲。面对严峻的疫情防控形势,2020年 4月17日召开的中共中央政治局会议上,中央提出“六保”任务要求,保居民就业是首要任务。

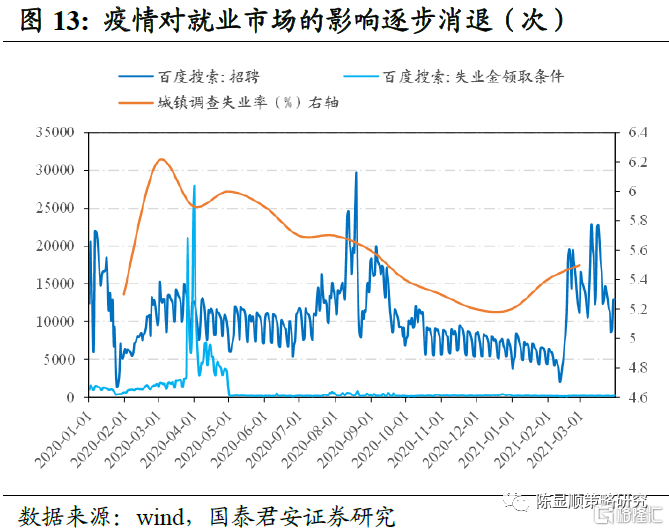

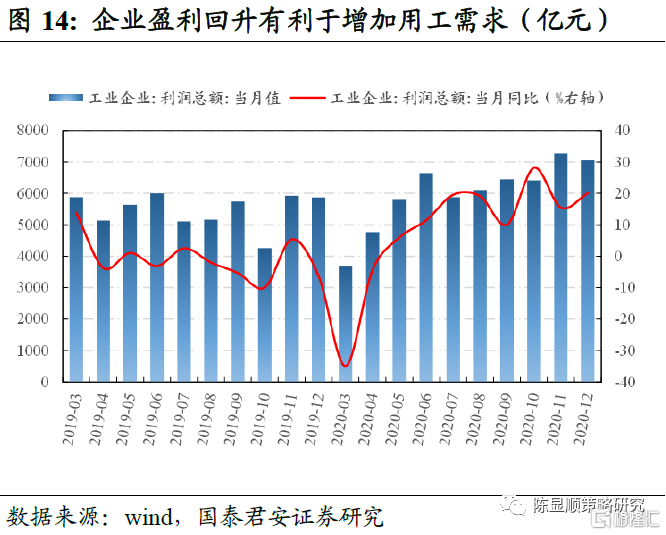

在疫情前后,就业市场发生了明显波动,同时也涌现出结构性亮点。2020年2月的城镇调查失业率达到6.2%的近年高点,而在4月份百度搜索指数中,搜索失业金领取条件的次数大幅增长。随着经济活动逐步恢复,城镇调查失业率2020年12月份回落至5.2%,基本回到2019年的水平,考虑到疫情对就业市场的影响逐步消退,劳动力就业市场将回归常态。企业经营状况好转是增加用工需求的前提,工业企业利润同比增速在2020年5月转正,10月份达到同比28.2%的高增速,为保就业、保居民收入提供有力支撑。

2020年春节节后复工市场呈现出结构性亮点,新兴行业的兴起开始拉动就业。直播行业异军突起,用工需求大幅增长,从2020年春节后一个月智联招聘平台的数据可以看出,平台总体招聘职位数量同比下降31.43%,招聘人数同比下降28.12%,但直播相关岗位分别逆势大增83.95%和132.55%。从直播细分领域的平均薪酬水平可以看出哪些领域更为火热,教育/培训/院校的平均月薪酬最高,达到11577元,反应出在线教育行业的高景气,平均月薪过万元的行业还有媒体/出版/影视、互联网/电子商务、娱乐/体育/休闲等,眼下国内直播行业仍存在人才缺口,部分高校开始开设直播专业定向培养相关人才。

疫情对正常生产生活带来的扰动一定程度上增强了居民储蓄意愿,这将成为后续内需消费复苏的弹药。居民平均工资性收入的累计同比增速远未到达疫情前水平,但增速一直为正且在2020年二季度开始增速回升,于此同时,居民消费支出的增速仍维持负增长,与工资收入增速之间形成明显剪刀差,显示居民消费意愿不强。从居民储蓄角度看,上述剪刀差带来居民存款增长,金融机构新增人民币贷款2020年后半年的增长速度明显快于2019年同期的增速。

1.2. 疫苗接种提速是内需消费复苏的催化剂

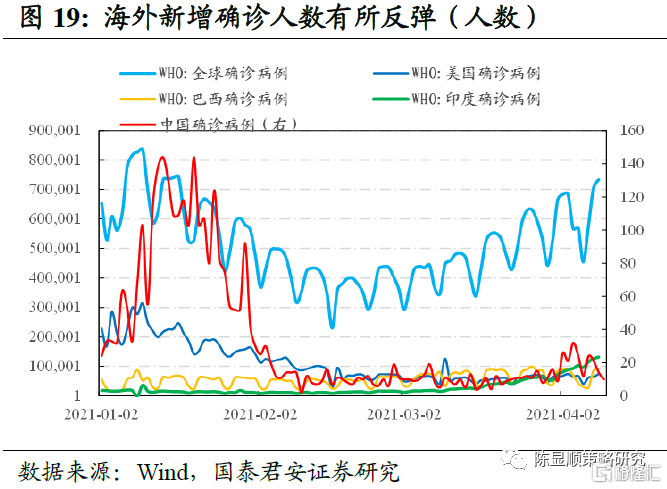

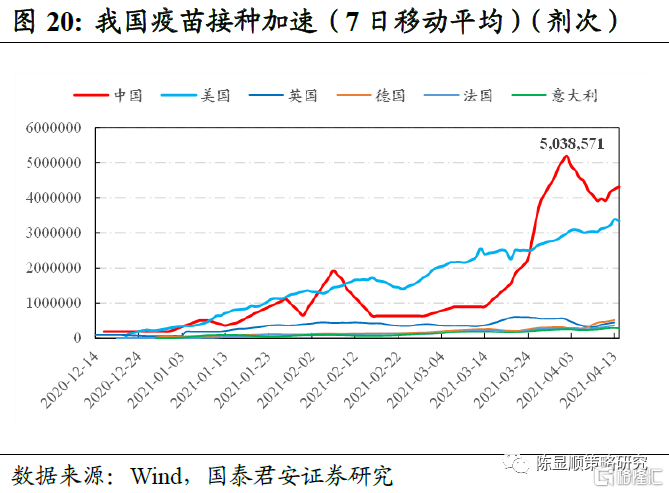

我国疫情防控形势稳定,疫苗接种明显加速。2021年2月中旬以来,全球新冠肺炎确诊人数出现反弹,印度、巴西等发展中国家确诊人数不断攀升,而我国新增确诊人数维持低位,点状的感染事件没有改变整体防控形势,为内需消费的全面复苏奠定坚实基础。接种疫苗是当前应对疫情全球扩散的最有效措施,美国、中国、英国接种剂次排名居前,以色列、阿联酋、智利的接种率最高。从每日接种量的7日移动平均数据看,美国从2021年3月以来维持日接种200万剂次以上领先全球,而我国接种量从3月中旬开始加速,3月底超过美国水平,4月上旬维持在日400万剂以上接种量,显示我国已开启全国范围疫苗接种,接种率有望持续攀升,成为打通国内国际双循环的有力保障。

2

构建“国内大循环”,消费复苏叠加国货发光

2.1. 刺激消费相关政策密集出台,加速构建国内大循环

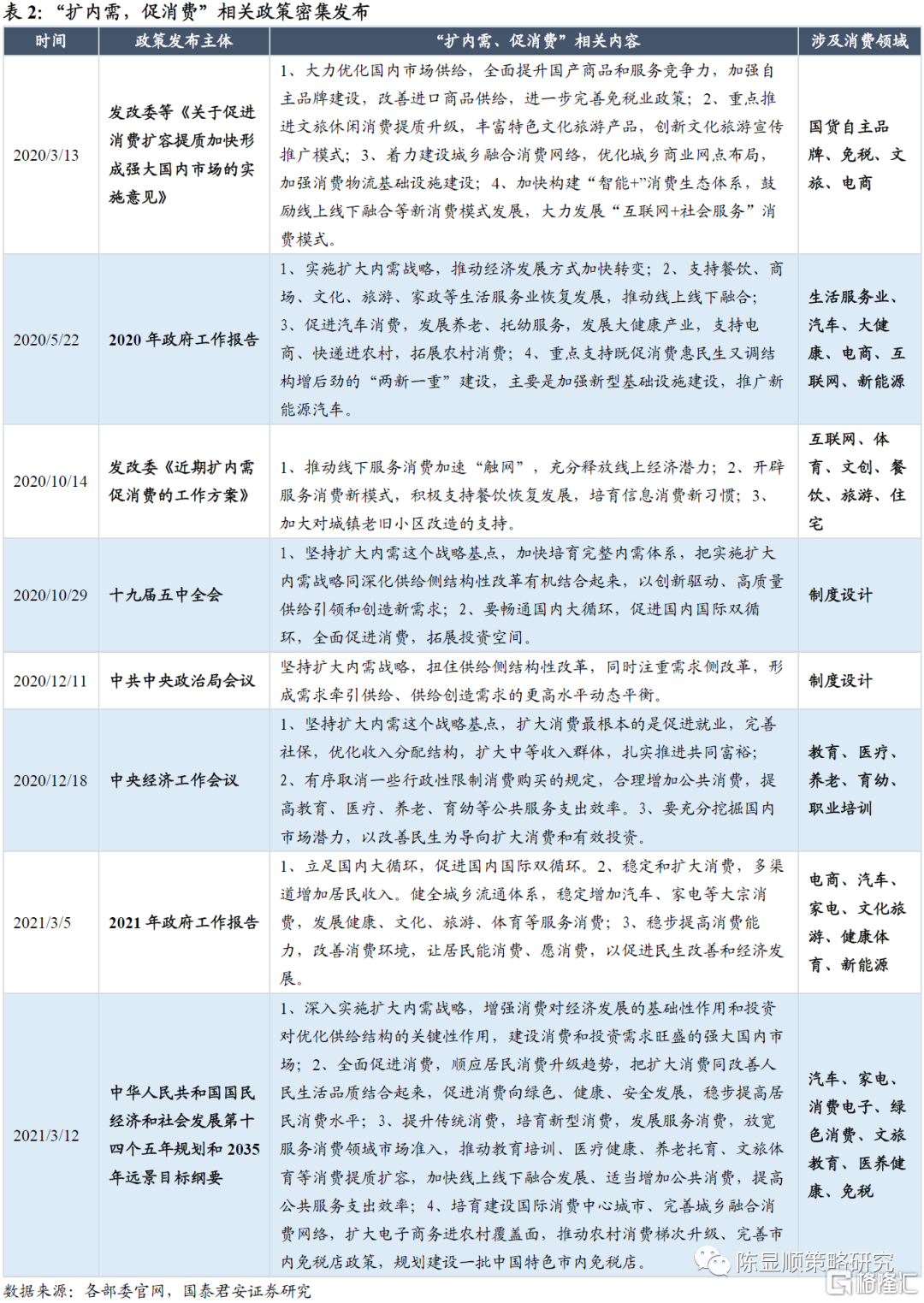

政策东风助力消费繁荣,内需消费的政策扶持力度不断加码。近年来各部委多次发布促进消费相关政策文件,2020年5月14日,中共中央政治局常委会会议首次提出“构建国内国际双循环相互促进的新发展格局”,扩大内需成为“以国内大循环为主体的双循环体系”的战略基点,“扩内需,促消费”政策已上升至国家战略层面。未来随着国内国际双循环体系在具体政策层面逐步得到落实,我国内需消费有望凭借政策东风进一步繁荣发展。我国内需消费对国内经济增长的贡献不断增强,出口占GDP比重不断减弱,国内经济结构不断优化。从宏观层面上来看,内需消费已成为稳定国内经济增长的“压舱石”,是拉动国家经济发展“三驾马车”中马力最足、后劲最长的“头马”。

“扩内需,促消费”政策落地实施速度将进一步加快。2021政府工作报告提出:要坚持扩大内需这个战略基点,将充分挖掘国内市场潜力作为2021年的主要工作。首先,稳定和扩大消费,多渠道增加居民收入;其次,健全城乡流通体系,稳定增加汽车、家电等大宗消费,发展健康、文化、旅游、体育等服务消费;再次,运用好“互联网+”,推进线上线下更广更深融合,发展新业态新模式;最后,稳步提高消费能力,改善消费环境,同时扩大有效投资,政府投资更多向惠及面广的民生项目倾斜,新开工改造城镇老旧小区5.3万个。与之前文件比较,可发现政策涉及领域不断细化具体,2021年有关“扩大内需,全面促进消费”的相关政策及表述有望逐步从政策设计层面落实到具体实施层面。

2.2. 后疫情时代的国货品牌加速崛起

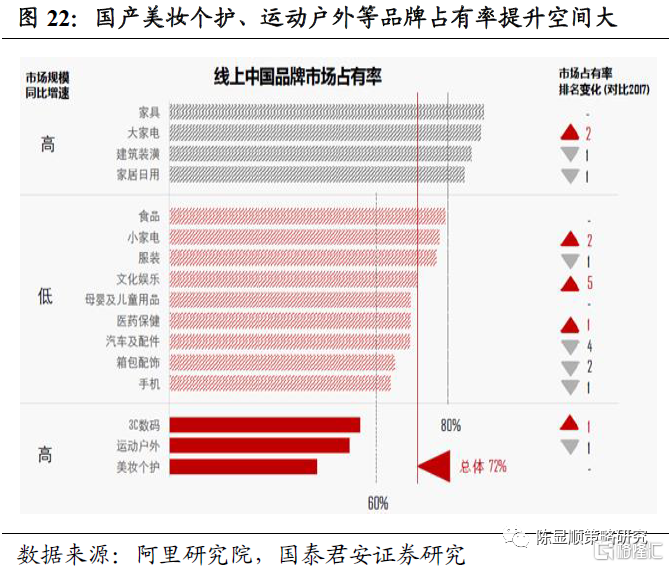

近年来我国国货消费品牌的线上市场占有率快速提升。2019年中国品牌在阿里巴巴零售平台的占有率达到72%,其中医药健康、美妆个护、食品行业线上中国品牌市场规模同比增幅领跑总体,增幅分别为38.5%、36.7%和31.5%。家具、大家电、建筑装潢、家居日用行业的线上市占率超过80%,且市场规模的同比增速高;食品、小家电、服装、文化娱乐等行业的线上市占率高于平均水平;3C数码、运动户外、美妆个护的线上市占率低于整体平均水平,但市场规模同比增速高,市占率提升的空间最大。

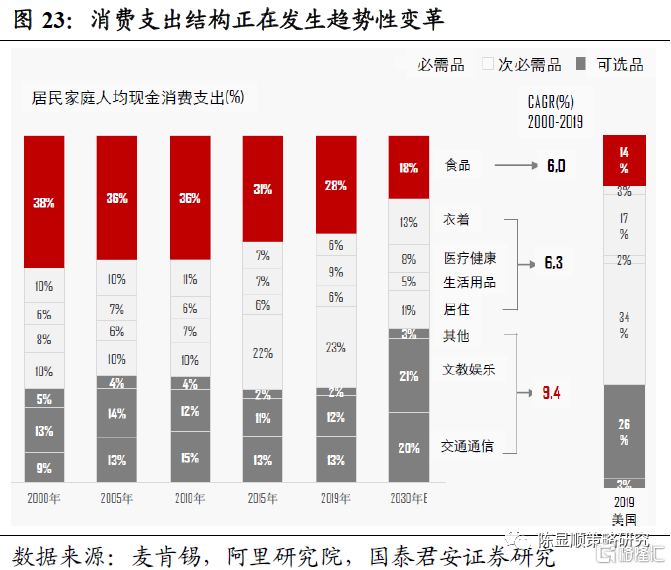

居民消费结构随经济发展不断变化,消费升级大趋势下次必需品和可选品的消费占比持续提升。居民家庭食品消费占总消费支出的比例从2000年的38%,大幅下降至2019年的28%,而可选品消费和次必需品消费支出在2000-2019年间分别实现9.4%、6.3%的复合增长。根据麦肯锡的预测,2030年我国居民食品消费占比将回落至18%,而文教娱乐消费占比将从2019年的12%提升至2030年的21%。消费结构的趋势性变化将对消费品行业格局带来深刻改造,对行业生命周期和企业竞争战略、行为构成直接影响,看好可选和次必需品领域的国产龙头公司。

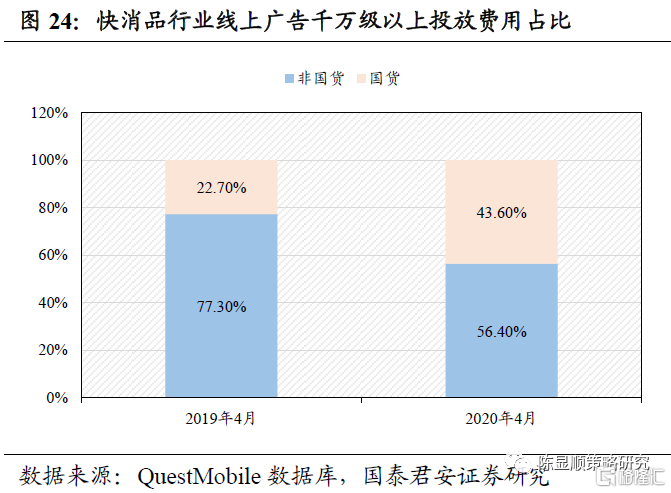

后疫情时代国产品牌加强宣传力度,主动出击抢占市场份额。2020年4月海外企业尚未复工复产,国货品牌迅速抓住这一有利时间窗口加大宣传力度,推广品牌认知。4月快消品行业线上广告千万级以上投放中国货品牌广告投放占比为43.6%,较2019年同期上涨20.9%。此外,国货品牌还通过与顶流明星合作,影响年轻新生代群体。2021年1季度相比于疫情前的2019年4季度,国内一线流量明星主要代言品牌中无论是国货品牌绝对数量,还是国货品牌相对占比均大幅提升。2021年1季度迪丽热巴、蔡徐坤等五位顶流明星合计代言国产主流品牌29家,占总代言品牌比例为53.7%,而疫情前的2019年四季度五位明星合计代言国产主流品牌12家,占比为38.7%。后疫情时代,国货品牌通过增强广告投放力度,使更多国内消费者认识和接触到优质国货产品。

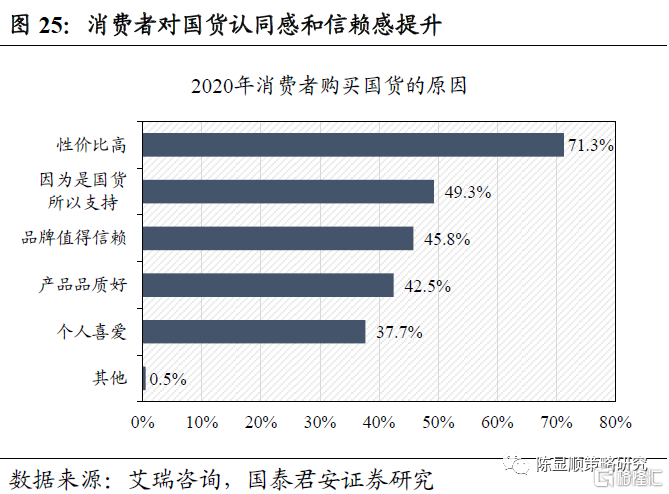

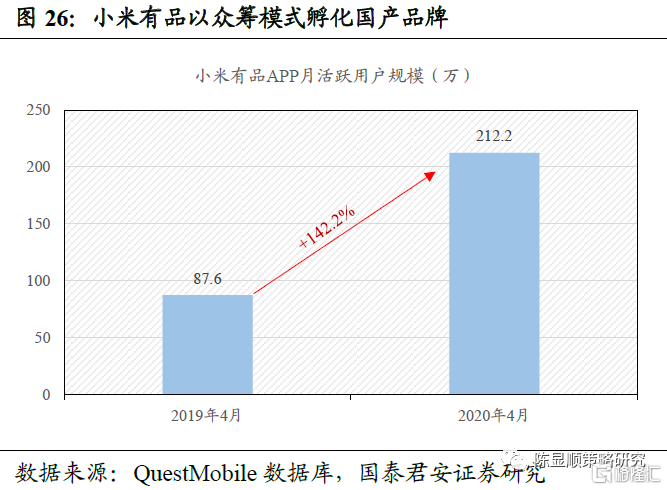

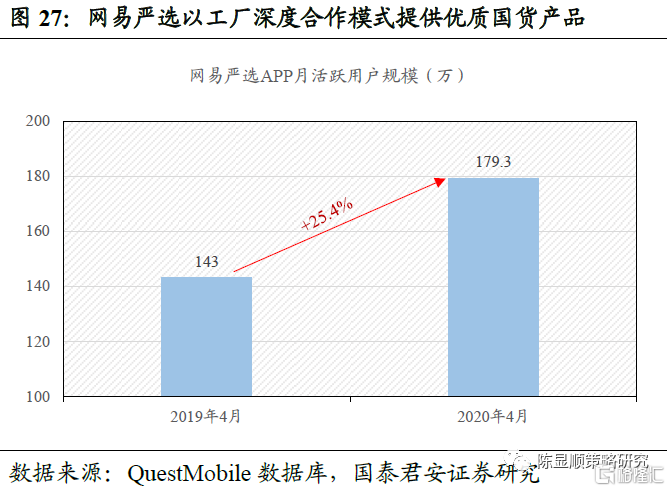

国货品牌宣传力度加码以及消费者文化自信提升的双轮驱动下,国内消费者对国货品牌的关注度、认同感以及信赖感显著增强。根据艾瑞咨询统计,2020年在同等商品下,消费者倾向于购买国货的比例高达84.2%,国内消费者选择购买国货的前三大主要原因分别为“性价比高”、“因为是国货所以支持”、“品牌值得信赖”,这显示国内消费者对国货品牌的支持一方面来源于国货品牌优秀的品质,另一方面也是疫情后国内文化自信程度提升的必然结果。此外,国内消费者对国货品牌的关注度提升亦体现在平台类国货APP月活规模增长上。国货品牌孵化平台“小米有品”2020年4月月活跃用户规模达212万,同比增加142.2%;优质国货产品提供平台“网易严选”在2020年4月月活跃用户规模达179万,同比增加25.4%。国货品牌崛起即代表着国内文化自信的提升,也表明我国制造业生产能力和供应链完备度已经世界领先。

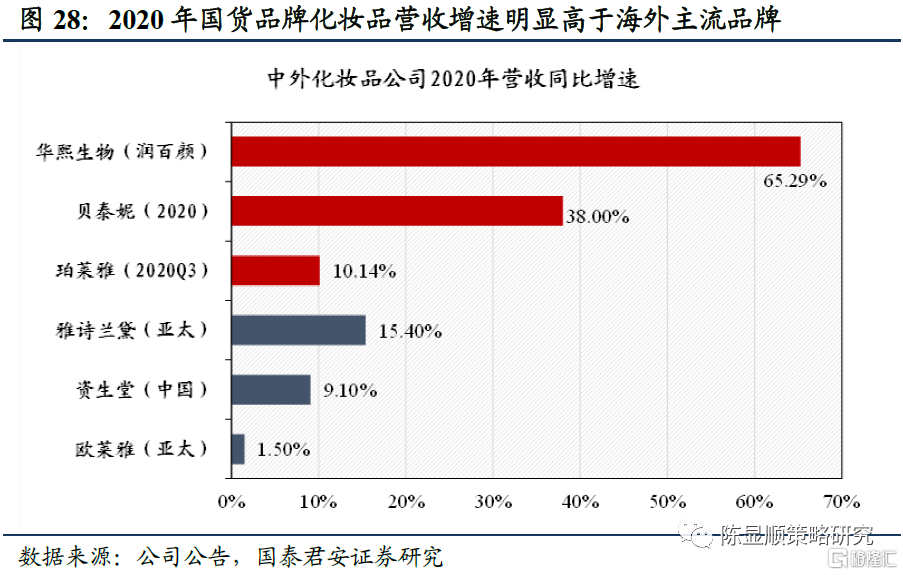

以美妆行业为例,2020年国内主流美妆品牌营收增速明显高于海外品牌亚太地区营收增速。2020年透明质酸龙头华熙生物旗下润百颜品牌护肤品营收增速为65.29%,功能性化妆品龙头贝泰妮披露业绩显示公司2020年营收增速为38%,而海外主流品牌中国地区营收增速相对于国货品牌明显偏低。2020年雅诗兰黛亚太地区营收增速为15.4%,资生堂中国地区营收增速为9.1%,欧莱雅亚太地区营收增速为1.5%。

2.3. 国际局势波云诡谲,内需消费风景这边独好

在复杂多变的国际环境下,内需消费类公司结构性优势愈发凸显。从DDM模型来看,波云诡谲的国际环境使得内需消费行业相较于其他行业在分子端盈利与分母端风险偏好方面均存在明显优势。首先,在分子端盈利方面,动荡不定的国际环境容易加剧全球宏观经济的波动,使宏观经济发展更加难以把握与预测,而消费行业作为弱周期行业,自身经营情况受经济波动影响较小,更多与消费者的需求周期相关。而中国作为全球最大的消费品市场,消费行业增长的稳定性在动荡不定的经济环境中难能可贵。其次,复杂多变的国际环境将压低投资者风险偏好,当市场风险偏好处于较低水平时,低风险特征的消费类股票更容易受到资金青睐。

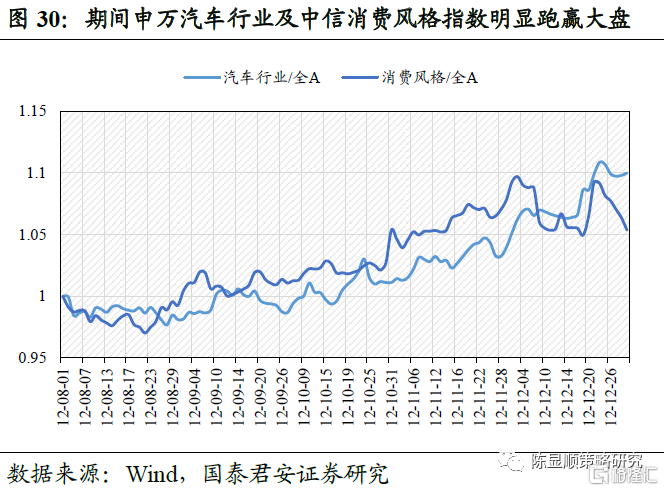

复杂的国际形势有助于催化国产自主品牌的发展。2012年,日系品牌乘用车销量从8月份的22.37万辆迅速下行至10月份的9.77万辆,两个月内销量下行12.6万辆。日系车空余出的市场份额尽数由国产自主品牌占据,同时期自主品牌乘用车销量从44.19万辆增长至58.60万辆,销量上行14.41万辆。与此同时,资本市场国产替代概念的汽车行业及低风险特征的消费风格占优。从2012年8月开始至年末,申万汽车一级行业相对于全部A股超额收益达10%;另一方面在国际紧张局势下市场风险偏好降低,对低风险特征的消费风格股票更加偏爱,消费风格股票此段时间超额收益为5.4%。

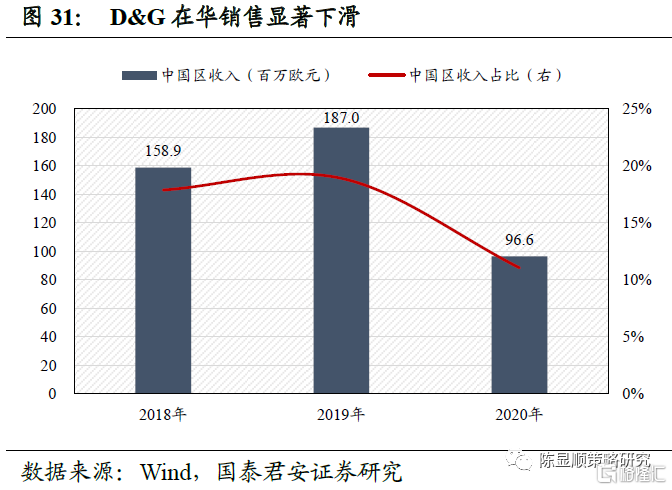

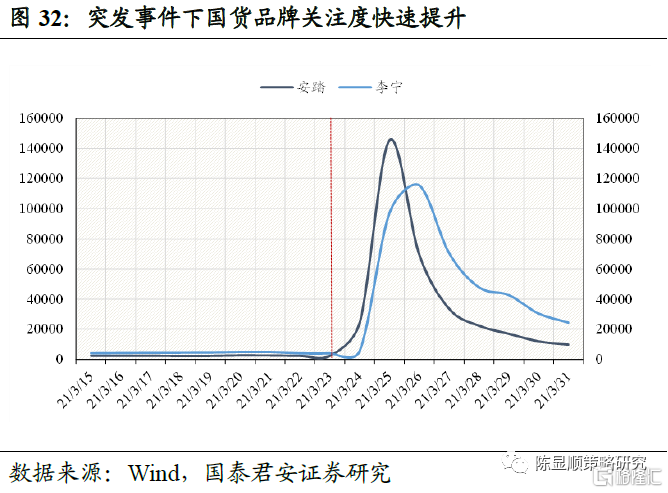

意大利奢侈品牌D&G近年来在中国区的收入占比明显下滑,销售量出现断崖式下跌,2019财年(2018.04.01-2019.03.31)在中国大陆地区的营业收入为1.87亿欧元,至2020年财年(2019.04.01-2020.03.31)已下降至0.97亿欧元,短短一年时间内营收接近腰斩。2021年3月份H&M爆发舆论事件后,安踏、李宁等国产品牌的百度搜索指数迅速攀升,居民对国产品牌关注度的提升有助于国产品牌崛起。

2.4. 微观视角:回购行为彰显消费行业配置信心

消费行业近年来回购行为频繁,回购金额不断增加。以消费行业上市公司股票回购行为作为表征,反应管理层看好公司长期发展空间。2019年一季度全市场上市公司股票回购金额为495亿元,其中消费行业回购金额为181亿元,占比36.48%;而2021年一季度全市场上市公司股票回购金额为556亿元,其中消费行业回购金额为351亿元,占比63.14%,无论是回购绝对金额还是相对比例均大幅上升。

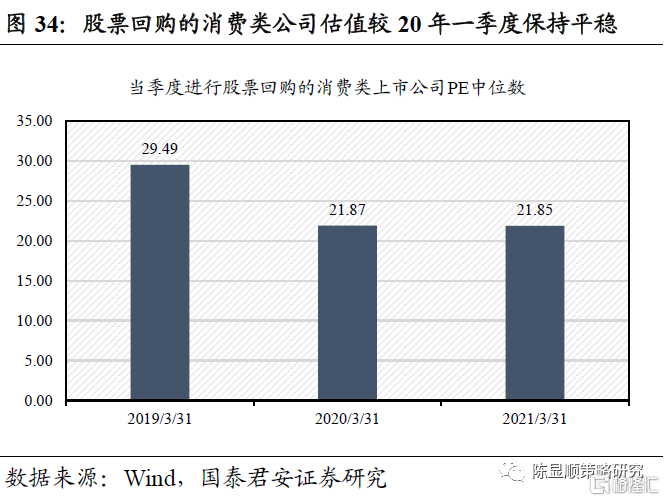

2020年以来消费行业股票回购公司估值相对平稳。近年来消费行业公司股票回购金额大幅增加,但估值保持稳定。2021年3月末消费类行业进行股票回购的上市公司市盈率(TTM)中位数为21.85倍,而2020年3月这一数值为21.87倍。消费行业盈利增速稳健,即便从微观交易结构角度发生机构抱团、筹码集中的现象,但回购行为并未受制于此,消费龙头公司大概率将用时间换空间,用盈利的持续增长消化短期的估值压力。

3

赛道推荐:聚焦文化自信和制造崛起

3.1. 飞驰的民族自信:汽车智能制造领航

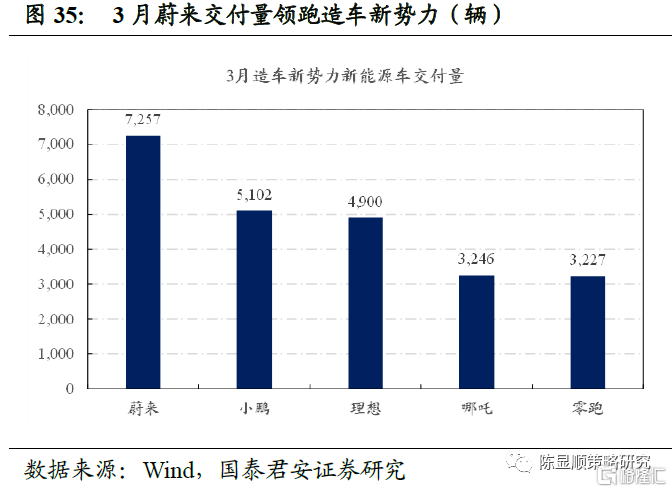

新能源车持续放量,国产势力高歌猛进。根据乘联会数据,2020年3月我国乘用车销量175.2万辆,同比增长67.2%。其中,新能源乘用车零售销量达18.5万辆,同比增长239.6%,环比增长91.5%。从销售排名靠前的新能源车企看,上汽通用五菱41491辆、特斯拉35478辆、比亚迪23906辆、长城欧拉13049辆。造车新势力表现不俗,从销量数据看,蔚来交付7257辆位居第一,创单月销量纪录,小鹏交付5102辆,理想交付4900台,再往后是哪吒、零跑、广汽新能源等品牌。

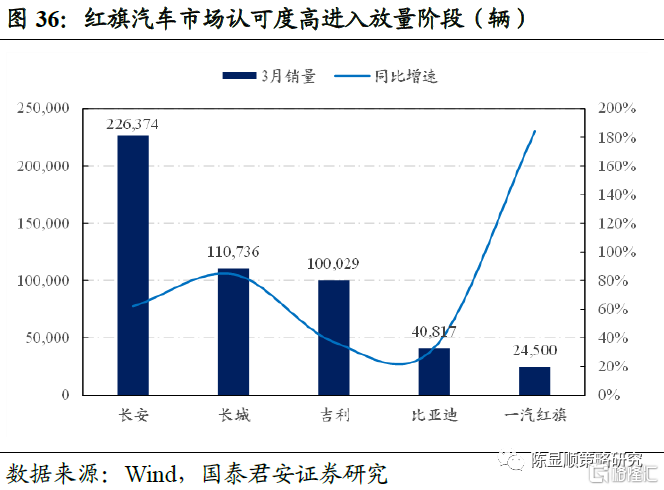

从传统车企的3月销量表现看,长安汽车拔得头筹,同比增长62%;长城汽车紧随其后,销量大增84%,其中新能车子品牌欧拉销量爆发式增长十倍,达到1.3万辆;比亚迪汽车整体增长33%,但新能源车增速接近翻倍;增速角度最为亮眼的是一汽红旗,3月同比大增184%,且一季度销量达到7万辆,全年预计40万销量,成为传统品牌车中一匹黑马。

国产品牌引领造车审美趋势,文化与科技融合,爆款车型不断。比亚迪推出的“王朝系列”(汉、唐、宋、秦、元)在竞争激烈的中国汽车消费市场打出一条血路,从汉品牌开始的“Dragon Face”设计理念开始应用到全系列车型,展现东方智慧, 引领世界造车美学。一汽红旗一改原有的保守设计风格,在保留中式文化特色的同时,设计理念更加大胆,加入现代文化元素和最新智能技术,红旗H9、H7、H5进入放量阶段,全电动车型E-HS9市场关注度极高。长安UNI系列设计大胆前卫,在汽车消费市场面临审美疲劳,消费者审美理念升级的背景下,给市场注入新鲜血液。吉利汽车在自身强大造车实力基础上不断推陈出新,最新上市的“极氪”子品牌,基于SEA浩瀚智能进化体验架构打造,将成为中高端智能电动车市场的有力竞争者。

国产汽车领域重点推荐:吉利汽车/长安汽车/宁德时代/比亚迪。

3.2. 颜值经济时代:国货美妆崛起

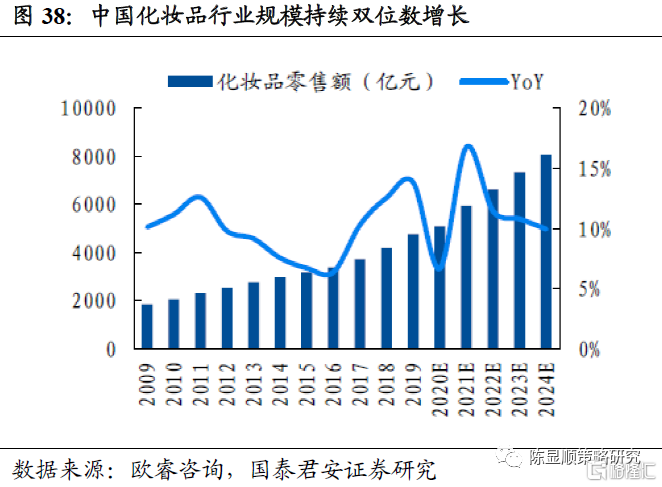

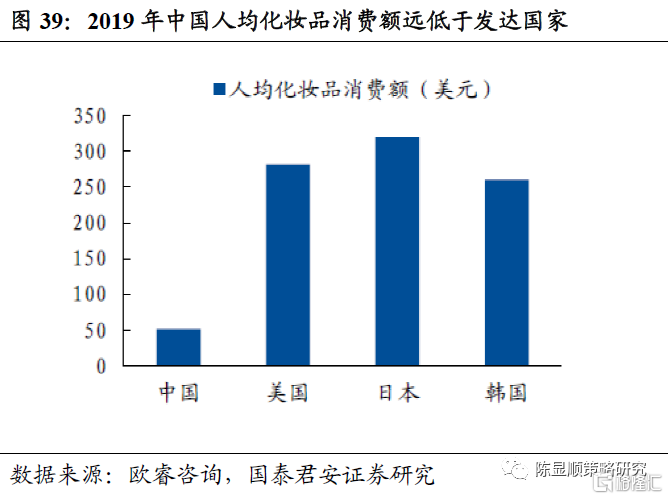

化妆品行业持续高景气,消费升级空间广阔。伴随着我国人均可支配收入持续增长以及颜值经济崛起,化妆品行业持续快速发展,2009年-2019年行业复合增速达10%,2019年行业规模突破4777亿元,增速进一步提升至13.8%。根据欧睿预测,2020年-2024年,中国化妆品行业仍将维持13%的复合增速,维持高景气度。从人均消费额角度看,2019年我国人均化妆品消费额仅51美元,美国、日本和韩国的人均化妆品消费额分别为中国的5.5x、6.3x和5.1x,化妆品消费升级空间广阔。

扬东方之美,铸百年国妆,“国风彩妆”彰显中国文化自信。据淘数据,2020年3月美容护肤TOP10品牌中,欧莱雅、兰蔻、雅诗兰黛位居前三,珀莱雅位列第八,是唯一的国货品牌;彩妆领域TOP 10品牌前三分别为花西子、完美日记和香奈儿,国货品牌优势显著。其中,花西子品牌彰显东方文化底蕴,已经成为“国风彩妆”的代表,独特的“东方美”设计,广受消费者欢迎,

据华创商社数据,2020年3月花西子线上GMV 2.77亿元,完美日记2.21亿元,分列国货美妆前二;珀莱雅、薇诺娜、润百颜、HFP、玉泽、御泥坊、丸美和Biomeso的3月GMV分别为1.24亿元、0.97亿元、0.8亿元、0.68亿元、0.65亿元、0.45亿元、0.24亿元和0.17亿元。从增速看,润百颜3月同比增速134.56%位列第一,花西子同比增长51.8%,排名第二,珀莱雅同比增长15.42%,位列第三。

国货美妆领域推荐标的:贝泰妮/爱美客/华熙生物/珀莱雅/青松股份/上海家化。

3.3.穿在身上的自信:国潮服饰演绎东方时尚

演绎东方智慧与潮流美学,链接传统文化和未来科技。中国李宁2021秋冬潮流发布会的主题是“悟创吾意”,作为鞋款名称的惟吾、悟道、星云、盘古、云游,和以《孙子兵法》中“风林火山”为灵感的功夫系列服饰,将中国传统哲学与潮流时尚完美融合。中国李宁在品牌理念上重视对中国传统文化和传统手工艺的传承,在设计中融入对中国文化元素的理解,并巧妙地展现出来,这既是对传统文化精神的传播,也是对消费者文化自信的再教育,不仅在国内深受消费者欢迎,也在全球范围内彰显中国美丽和东方时尚。

国货服饰领域重点推荐:李宁/安踏体育。

3.4.舌尖上的中国:食品饮料行业行稳致远

啤酒行业结构升级加速,利润将逐步释放。根据渠道反馈,我们预计2021年青啤、润啤的提价/顺价将常态化,并主要集中在强势市场、低价产品、小众产品,结构升级将加速。关于竞争格局,我们预计2021-2025年整体市场占有率将向润啤、重啤、青啤集中,百威市占率或下滑。关于结构升级价格带上移,我们认为未来3-5年,青啤将以4-8元替代4元以下产品为主(经典替代崂山),润啤将以8-12元替代8元以下为主(纯生+SuperX替代雪花+老勇闯),重啤将10-15元替代10元以下为主(乌苏+乐堡替代重庆等)。关于利润释放,预计利润释放的节奏先后为青啤>重啤>润啤,预计青啤2019-1Q21年提价带来的利润释放将率先于2021年体现。

高端白酒基本面趋势向好,批价上行动力充足。从高端白酒企业批价、回款、库存等基本面情况来看,趋势延续高景气,目前茅台散瓶批价2500元、箱货批价3200元左右,发货开始执行4月配额;五粮液批价保持稳步上行,目前站稳千元,年内有望继续保持上行趋势,省内发货至6月左右、省外发货至4-5月,库存水平两周到一个月内;国窖目前回款节奏良好,批价880-890元保持跟随趋势,库存保持在一个月内。茅台批价高位维持,五泸渠道管理持续发力下批价上行预计将成为全年价格主旋律。

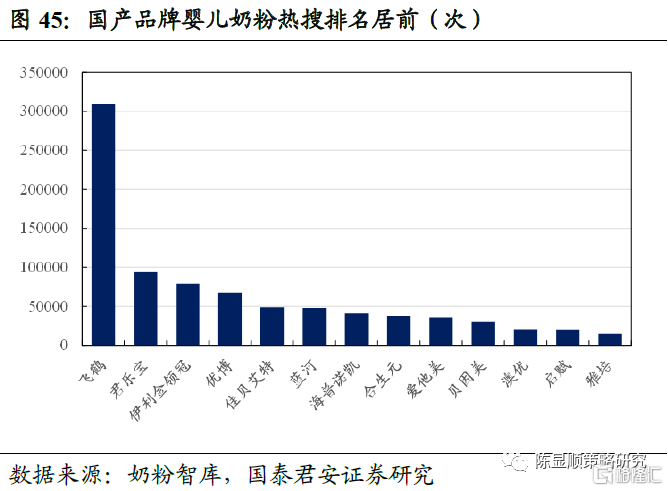

食品饮料新国潮崛起,国产奶粉认可度持续提升。民族自信、文化认同的强化使得有品质、有性价比、有创意的国货品牌受到年轻一代消费者青睐。本届春糖上的新国潮IP也十分抢眼。李子柒展厅还原了古典雅致的东方风格,从产品品类到包装,都尽显“传统文化时尚化”,以新国潮IP带火了螺蛳粉、龙舟粽、藕粉、米粉、糕点等一众传统食品品类。国产奶粉行业持续加强研发、提升品质,消费者认可度不断提升,疫情成为短期催化。2020年进口奶粉数量相比2019年整体回落,尤其是2020年5月以来,而国产婴儿奶粉品牌飞鹤、君乐宝、金领冠深受消费者欢迎。

食品饮料行业重点推荐:青岛啤酒/贵州茅台/伊利股份/中国飞鹤。

3.5.视听盛宴来袭:主旋律电影大年的行业复苏

低风险地区影院上座率不再做统一要求,电影行业疫情防控行政限制基本放开。受新冠肺炎疫情影响,2020年上半年我国电影行业基本处于停滞状态。2020年7月份以来虽然全国各地影院逐步恢复经营,但对上座率仍有严格限制,原则上每场上座率不得超过30%。随着疫苗加速接种,以及疫情影响逐渐淡化,电影院的上座率要求也逐步放宽至50%、75%。2021年3月文旅部发布通知对低风险地区的影院等场所接待消费者人数比例不再做统一限制,这意味着由于疫情对电影行业的行政限制基本结束。据猫眼数据,截止2021年4月18日17时40分,我国2021年电影票房突破200亿元,观影人次4.77亿,放映场次3762.2万场,《你好,李焕英》、《唐人街探案3》、《送给你一朵小红花》等票房居前。

建党100周年多部主旋律大片上映,文化自信助力行业加速复苏。迎接中国共产党建党100周年,年内多部阵容豪华的主旋律影片密集上映。主旋律电影的上映不仅是对中国共产党带领下我国近百年奋斗历程的缅怀,也将有助于国内电影文化产业加速回暖。其中《我和我的父辈》讲述不同历史时期、各个代表性群体不忘初心、砥砺前行的奋斗历程,反映时代的变迁和民族精神的传承;《1921》重现了中国共产党第一次全国代表大会召开这一波澜壮阔的历史时刻;《革命者》讲述了中国共产党主要创始人之一李大钊积极探索改变中国、拯救民族之路的热血历程;《中国医生》则书写了全国各地白衣逆行者们在这场浩大战役中挺身而出,不顾自身安危守护国人生命安全的震撼故事。

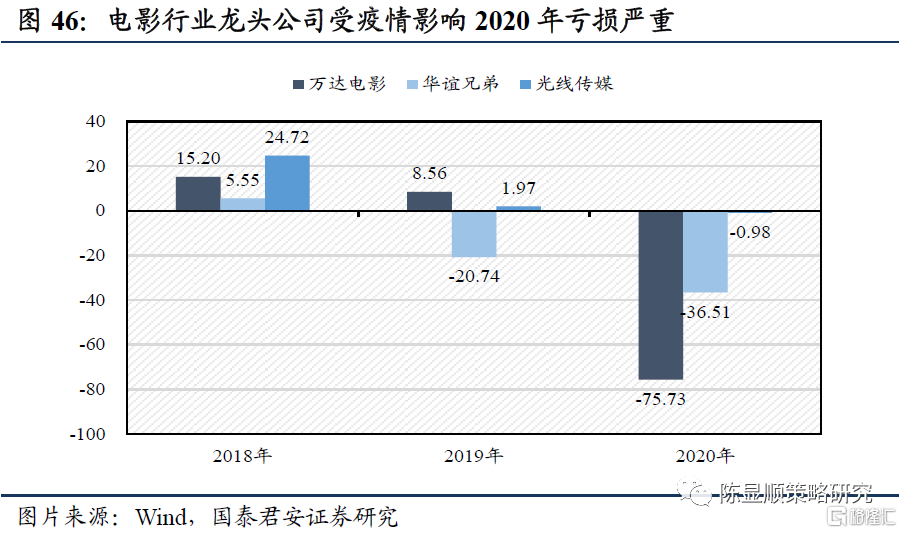

电影视听领域重点推荐:光线传媒。

受益标的:万达电影。

3.6.积极拥抱新时代:中华老字号的新机遇

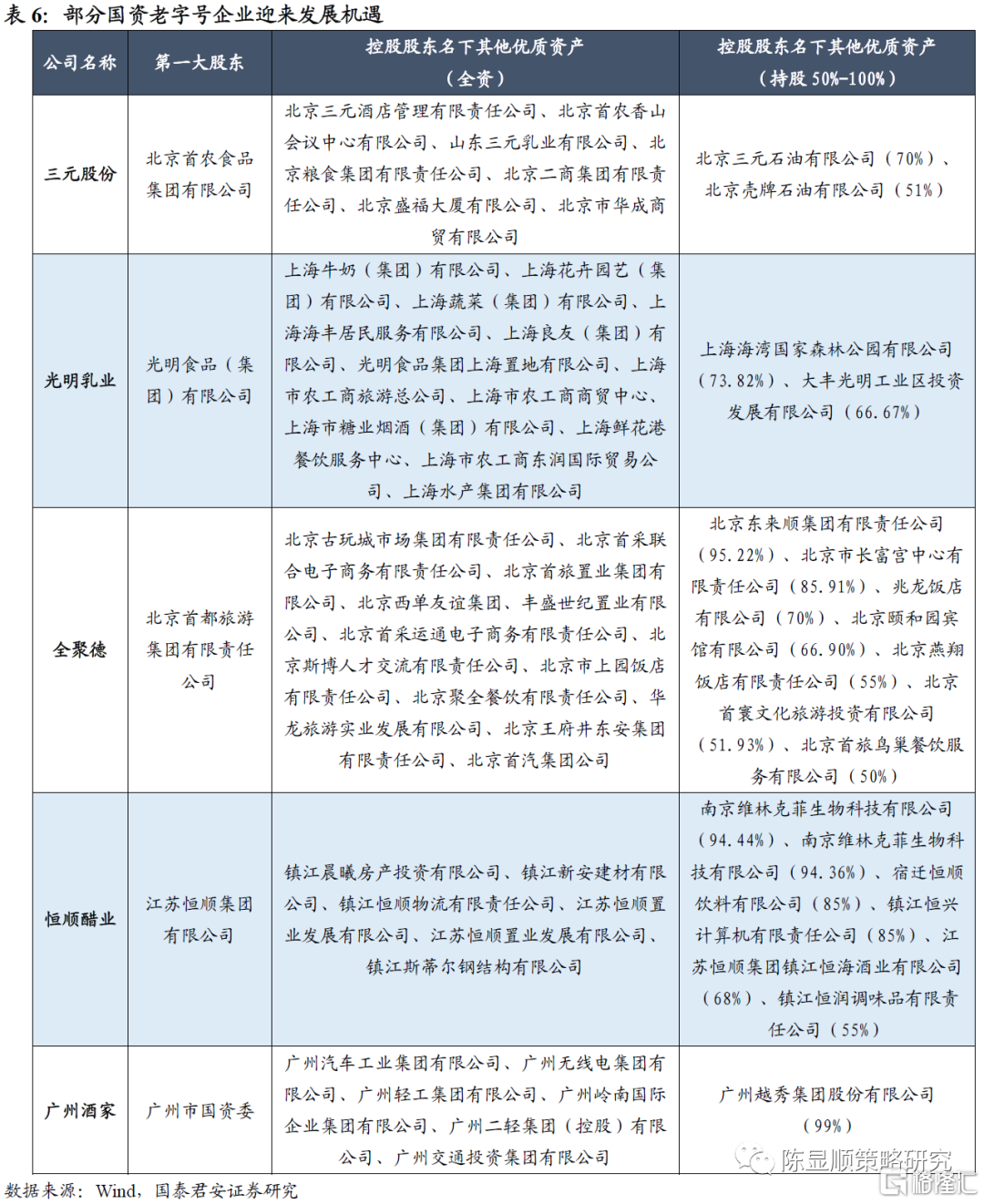

中华老字号历久弥新,老树开新花值得期待。2006年及2011年商务部两次共认定1128家中华老字号品牌及企业,这些企业既传承独特的产品、技艺或服务,又具有中华民族特色和鲜明的地域文化特征,具有深厚的历史文化价值。德本咨询发布的2020年度中国老字号典型考察录中,贵州茅台、片仔癀、光明乳业、恒顺醋业、云南白药等近年来受市场追捧的优质企业排名前列。在国企混改大背景下,部分国资老字号企业迎来发展机遇,控股股东旗下资产整合值得期待,改革将进一步激发企业活力,完善企业制度,产生1+1>2的效应。

积极拥抱新时代,老字号也有新机遇。借鉴日本360岁“老字号”企业龟甲万的发展经验,我们认为:首先,应转变自身经营理念,不能因过去的成功而盲目自信,应积极拥抱需求变化,和消费者建立平等友好的交流,既要成为“老字号”,也要活在“新时代”;其次,应当坚守主业,利用自身已有的优势进行品类扩张,有针对性而非盲目跟风,创新但又不脱离实际;最后,利用好自身作为“老字号”老中青三代皆知的优势,不仅仅只关注年轻人的需求,同样关心中老年人的需求,运用自身老字号形象表达出对不同代际人群关怀的特有温情“攻势”。

中华老字号主线重点推荐:同庆楼/光明乳业/广州酒家;受益标的:三元股份。

4

“投资中国-国货之光”金股组合:

5

风险提示

消费复苏不达市场预期的风险;通胀上行压制居民消费的风险;疫情反复和疫苗防疫效果不达预期的风险。