下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

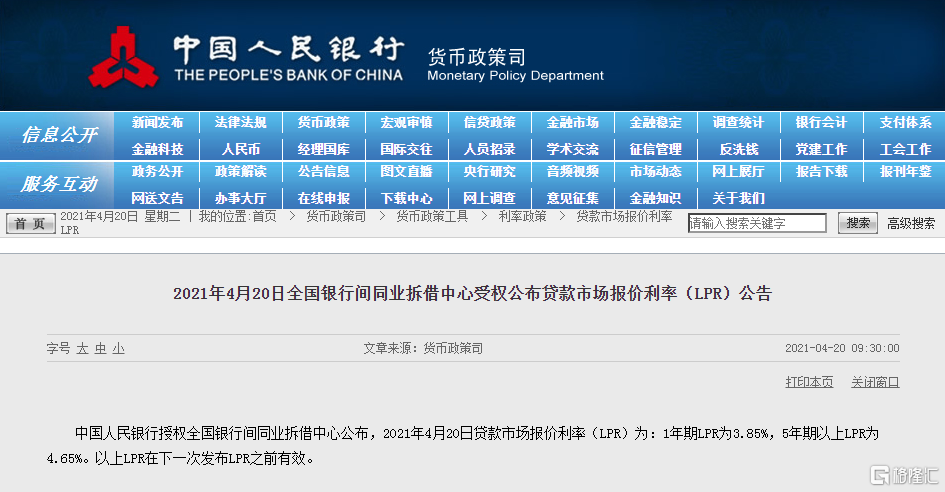

4月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR):1年期LPR为3.85%,5年期以上LPR为4.65%,均与上期持平。

这是自2020年5月以来,LPR连续12个月保持不变。

中国民生银行首席研究员温彬表示,本期LPR保持不变,符合市场预期,与经济复苏进程整体适应。今年一季度,我国经济延续复苏向好态势,就地过年等政策导致春节过后复工复产时间缩短,生产增速整体较快,需求端消费、投资在3月呈现加快改善迹象,经济复苏基础逐渐牢固,为利率水平保持稳定提供了支撑。

“年初以来LPR报价持续不动,很大程度上体现了经济修复期货币政策‘稳’字当头的基调。”东方金诚首席宏观分析师王青认为,在经济修复持续推进以及上年低基数双重作用下,一季度国内生产总值(GDP)增速大幅上冲,上半年宏观经济有望实现两位数增长。但中小微企业经营景气水平偏低、就业质量有待进一步改善,表明国内宏观经济修复基础需要进一步夯实。这意味着,目前企业实际融资成本仍需保持低位,以支持经济修复过程平稳推进。

“LPR既体现政策态度,也反映信贷市场供需信息。”光大银行金融市场部分析师周茂华认为,LPR继续维持不变,彰显货币政策稳字当头,继续对经济恢复提供支持。同时,由于实体经济投融资活动日趋活跃,实体融资需求回暖,且3月金融统计数据显示,实体信贷融资需求保持旺盛,目前利率水平保持在适度水平。

王青判断,在“有保有压”的结构性信贷政策下,未来银行贷款利率走势或进一步分化。未来,除政策重点支持的科技创新、绿色发展及小微企业贷款利率将稳中有降外,包括房地产在内的其它投向贷款利率或将会有不同程度的上行。

4月是传统的缴税大月,市场比较担忧财政缴税与地方债供给等因素对流动性产生影响,货币政策应该如何应对?对此,人民银行货币政策司司长孙国峰近日在2021年第一季度金融统计数据新闻发布会上表示,人民银行将按照稳健货币政策灵活精准、合理适度的要求,密切关注4月份财政收支和市场流动性供求变化,综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境。

温彬预计,央行将根据政府债券发行状况,继续通过“逆回购+中期借贷便利(MLF)”操作,精准调节市场流动性合理充裕,熨平地方债集中发行可能导致的流动性波动。

近期,大宗商品价格上涨,全球经济复苏预期较强,通胀预期升温,引发市场关注。我国PPI上涨较快,3月环比上涨1.6%,创2002年有数据记录以来的新高,同比上涨4.4%,创2018年8月以来的新高。金融委第五十次会议提出,要保持物价基本稳定,特别是关注大宗商品价格走势。在温彬看来,虽然大宗商品价格上涨斜率已经放缓,但受基数回落、需求增加、输入型通胀压力等影响,下阶段PPI仍有进一步上涨压力,政策方面应充分关注通胀走势。

从利率看,2021年2月企业贷款利率为4.56%,创有统计以来最低水平。孙国峰表示,下一步要保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。加大对国民经济重点领域和薄弱环节的支持力度,做到小微企业综合融资成本稳中有降,促进经济平稳健康运行,推动经济高质量发展。

周茂华认为,目前,从内外部经济环境看,货币政策保持稳定是合适的。从国内看,我国经济延续良好复苏态势,但经济元气尚未完全恢复。从国际看,全球经济尚未摆脱疫情拖累,欧美延续低利率超宽松货币政策。因此,国内要保持政策连续性,避免货币信贷金融环境过快收紧带来负面影响。

“综合考虑国内经济走势,下一阶段货币政策在支持实体经济复苏的同时,还需平衡稳增长、防风险、稳杠杆、控通胀等多重目标。”温彬预计,货币政策操作在稳字当头,不急转弯的情况下,根据实体经济复苏中出现的新变化,加大相机调节力度。预计LPR将会继续保持平稳,政策方面,预计会通过加大对国民经济重点领域和薄弱环节的结构性支持力度,精准引导小微企业综合融资成本稳中有降。