下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

3月份股票市场流动性整体上中性略偏宽松。具体来看,虽然3月份基金发行持续下降、基金股票仓位有所降低、两融余额自高位也出现小幅回落,但是另一方面我们看到一级市场上3月份募资规模环比下滑,产业资本解禁市值及大股东净减持额环比大幅下降,同时二级市场上3月份市场成交热度有所回暖,新增投资者数量环比大幅上升,更为重要的是,3月份互联互通资金在连续两个月持续流出后转为净流入。展望后市,我们认为虽然近期出于对宏观流动性收紧的担忧,市场出现了一定程度的回调,但当前经济复苏仍在持续,而参考历史经验,在经济复苏时期,基本面拐点远比流动性拐点重要,同时考虑到当前A股整体估值水平并不高,结构上依然存在较多的投资机会,因此整体上我们认为A股依然具备较高的投资性价比,后续股票市场流动性同样有望持续改善。

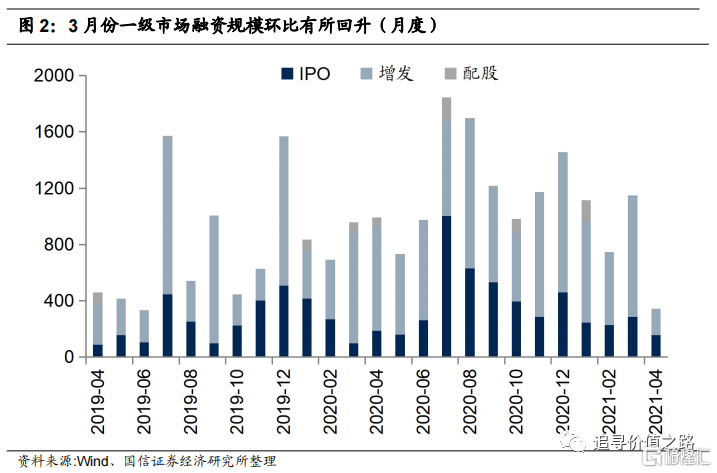

一级市场:3月份募资规模环比下滑

3月一级市场股票市场募集资金总额1148亿元(包括IPO、增发和配股),环比上升54%。从结构上看,IPO规模环比回升,当月共募集286亿元,环比上升24.6%,占总募集资金的比重为25%;增发募集资金总额862亿元,环比上升67%,占总募集资金的比重为75%;当月配股募资金额为0亿元。总体来看,今年年初募资总额连续2个月出现了小幅的下滑,不过自3月份开始有所回升,并且当前来看,3月份募资总额处于历史中枢水平之上。

产业资本:3月份大股东减持额持续回落

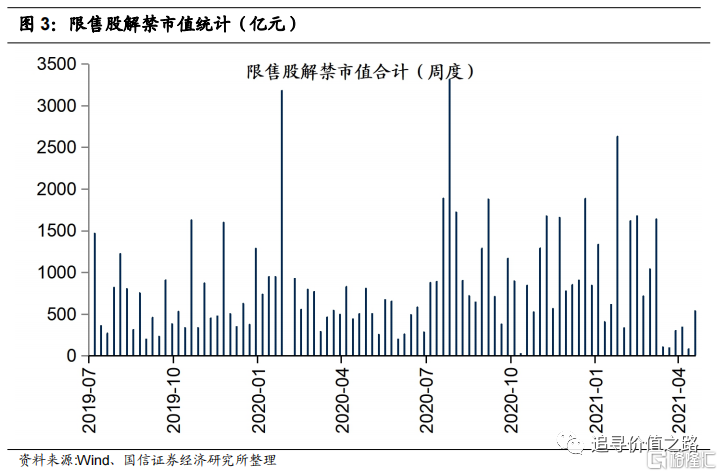

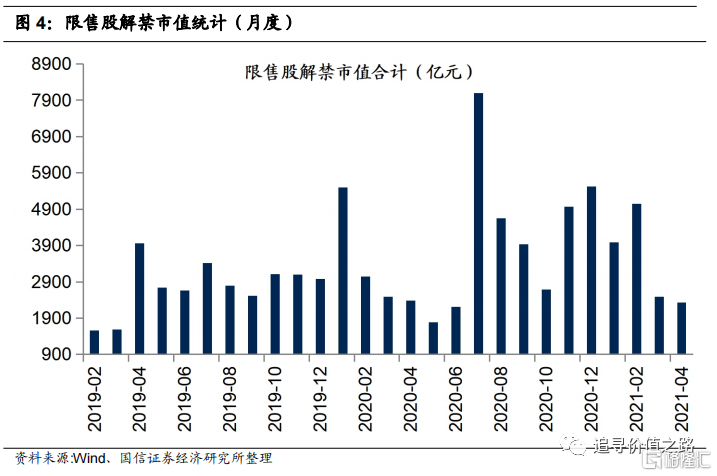

限售解禁:3月产业资本解禁市值环比大幅下降。3月限售股解禁市值2489亿元,环比下降2566亿元。截至4月18日,当周限售股解禁市值538亿元,预计下周解禁市值为948亿元。从目前预先披露的数据看,4月份市场解禁压力将进一步降低,预计限售股解禁市值为2336亿元,环比下降152亿元。从变化趋势上看,市场解禁市值自去年7月份达到年内高点之后震荡回落,且3月份已降至历史较低位水平。

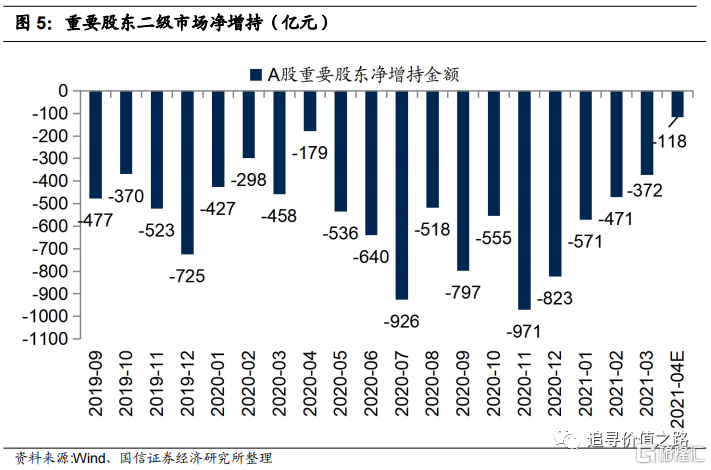

重要股东减持:3月重要股东净减持额环比持续回落。3月重要股东二级市场增持143亿元,减持516亿元,净减持372亿元,净减持额环比减少98亿元。截至4月18日,4月二级市场重要股东净减持额为66亿元,按当前趋势,预计4月二级市场重要股东净减持额共计118亿元,环比持续下行。

二级市场:3月以来基金股票仓位有所降低

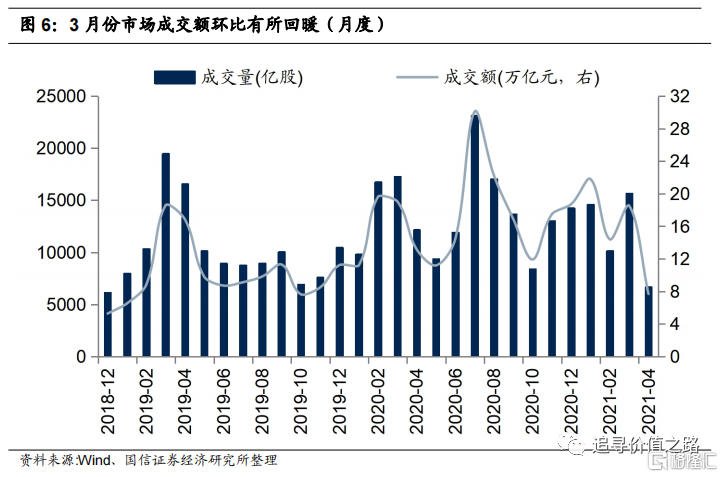

全部A股交易:3月份市场成交热度有所回暖。3月份全部A股成交量为15648亿股,环比上升5517亿股,成交额为18.5万亿元,环比上升4.1万亿元。不过节后以来A股指数震荡走弱,市场成交数据总体上同样震荡回落。截止4月18日,当月全部A股成交量和成交额分别为6667亿股和7.7万亿元,日均成交额中枢震荡下降。

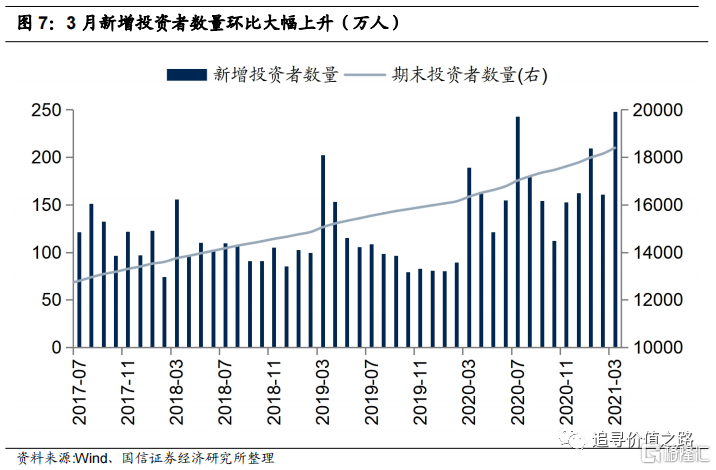

新增投资者:3月新增投资者数量环比大幅上升。3月份新增投资者248万人,环比上升53.9%,截止3月底,期末投资者数量为18396万人。从变化趋势来看,去年6月以来随着行情好转,尤其在7月上半月市场赚钱效应显著增加,新增投资者数量突破16年年底以来的历史高点,不过随后投资者数量增长态势有所放缓,今年3月份单月新增投资者数量再度达到高峰,并且整体来看,近几个月单月新增投资者数量基本均处于近几年中枢水平之上。

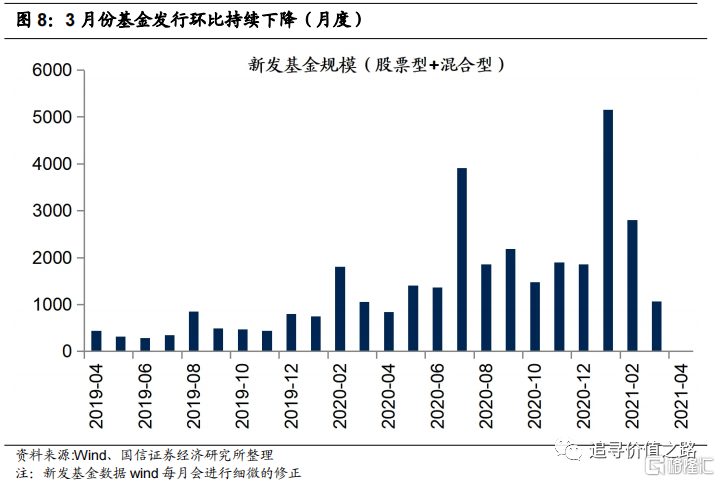

新发基金规模:3月份基金发行持续下降。3月新发基金(股票型+混合型)规模为1072亿元,环比下降1729亿元。从变化趋势来看,新发基金规模中枢水平自2019年年初开始震荡抬升,尤其是在去年7月份更是迎来发行高峰,创18年以来的新高。此后新发基金整体规模下一台阶,且基本维持震荡,今年1月份新发基金规模再度刷新纪录,2月份开始高位回落。分解来看,3月份混合型基金发行977亿元,股票型基金发行95亿元。

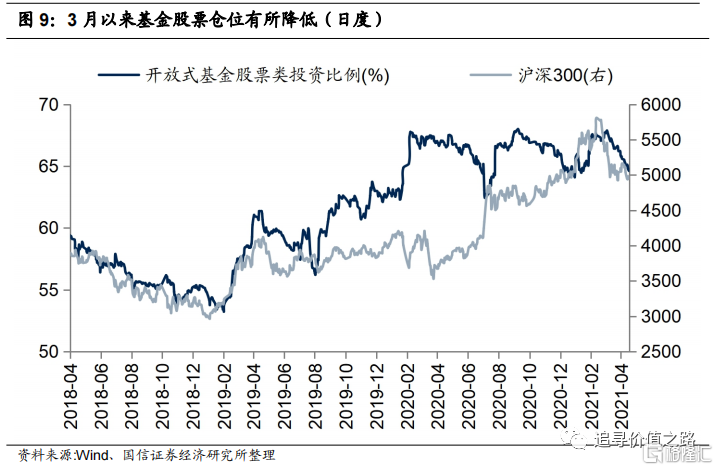

基金股票仓位:3月以来基金股票仓位有所降低。截止4月18日,开放式基金股票类投资比例为64.6%,本月平均为65.2%,3月平均为66.9%。从趋势上看,2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,并于去年4月初一度回升至60%之上,之后基金仓位整体上在高位维持震荡,今年春节以来随着市场的回调,基金股票仓位自高位有所回落。

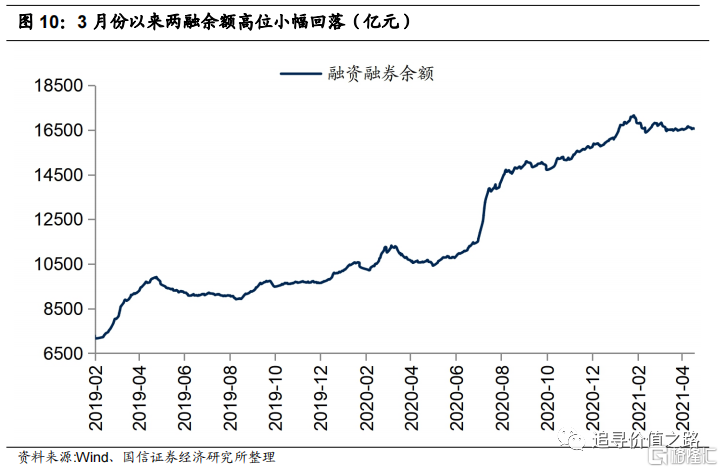

融资融券余额:3月份以来两融余额高位小幅回落。截至4月18日,融资融券余额为16578亿元,相比上月末小幅提高20亿元,融资余额15085亿元,相比上月末下降11亿元。两融余额可以看作一种反映“市场情绪”的指标,整体来看,节后随着市场的调整,3月份以来两融余额高位小幅回落。

互联互通资金:3月份互联互通资金转为净流入

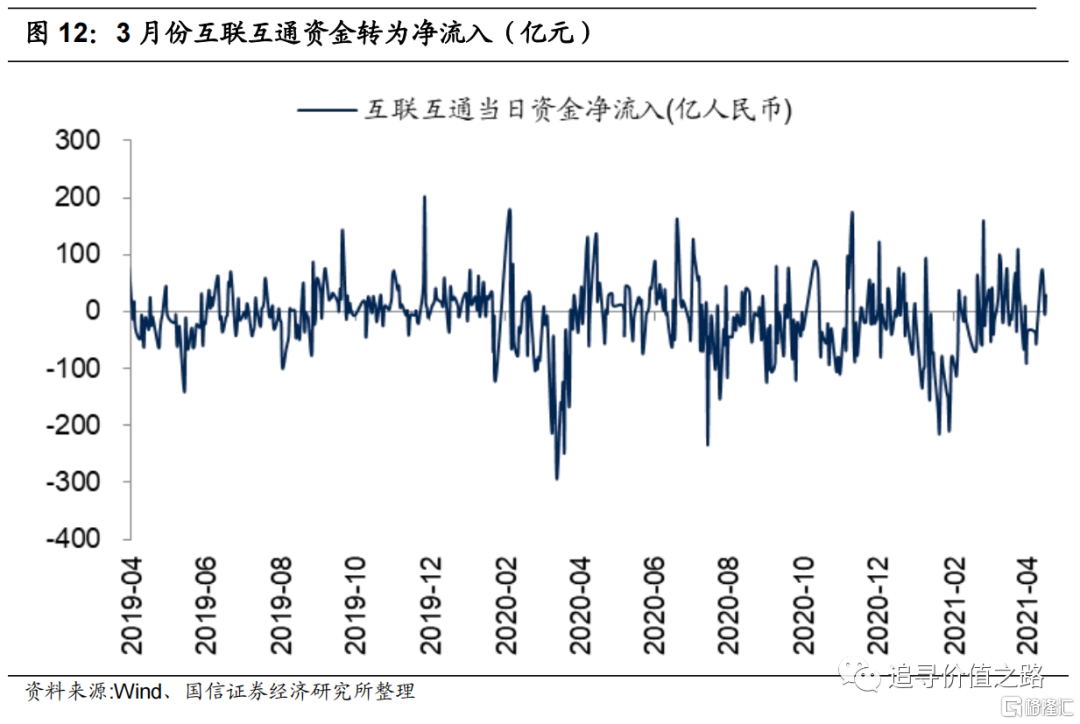

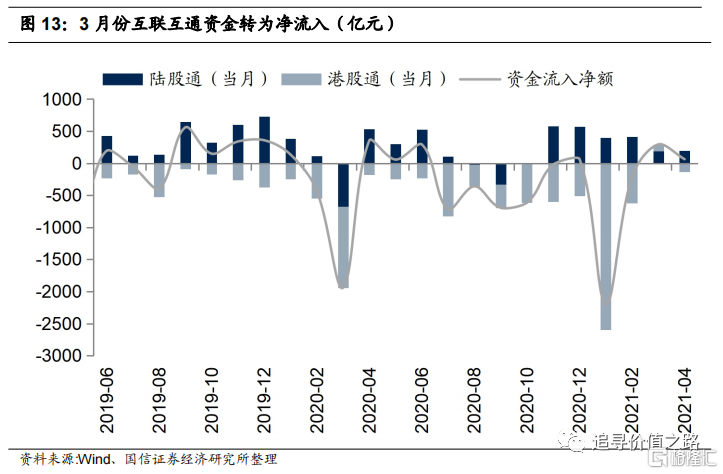

互联互通机制:3月份互联互通资金转为净流入。3月份互联互通机制资金小幅净流入293亿元,相比上月转为净流入。截至4月18日,当月互联互通资金小幅净流入62亿元。日度高频数据显示,去年以来,互联互通资金在疫情蔓延的恐慌情绪下一度大幅流出,不过在4月份北上资金再度转为净流入之后,至6月连续三个月维持持续净流入态势,其后随着外部环境恶化,中美局势紧张加剧,外资7月份开始持续净流出,10月份伴随美国大选落地,叠加国内经济复苏的持续推进,外资净流出态势有所放缓。今年开年以来,由于A股市场抱团现象愈演愈烈,部分优质龙头公司估值处于相对较高位置,而港股估值洼地受到青睐,因此出现资金南下的热潮,导致1月份互联互通资金大幅净流出,但随后随着市场调整,资金南下趋势有所放缓,互联互通资金已开始渐渐转为净流入。

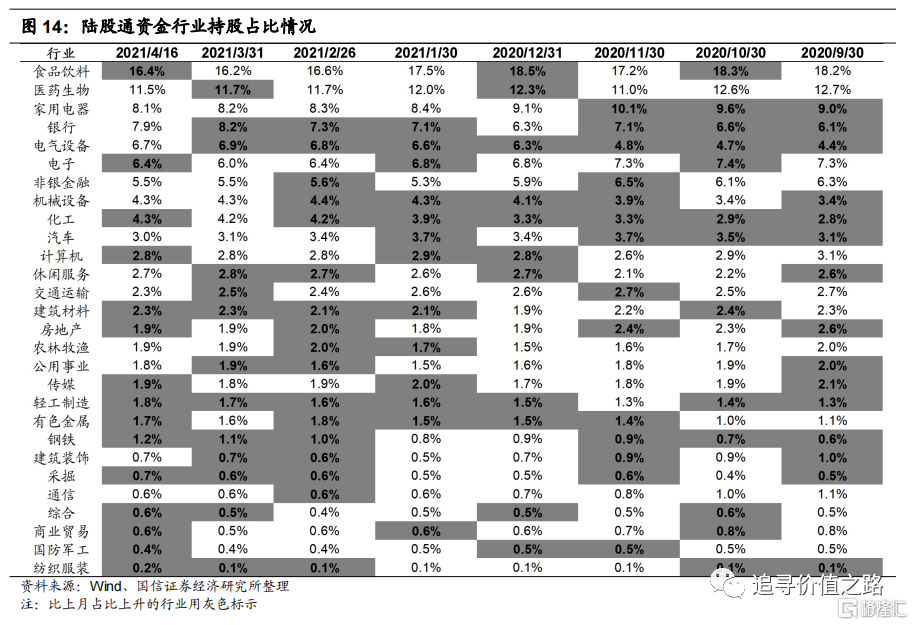

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有电气设备(2.3%)、银行(1.8%)、化工(1.5%)、机械设备(0.8%)、有色金属(0.7%)、食品饮料(-1.8%)、医药生物(-1.2%)、电子(-0.8%)、家用电器(-0.8%)、非银金融(-0.8%)、房地产(-0.6%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(16.4%)、医药生物(11.5%)、家用电器(8.1%)、银行(7.9%),截至4月18日,上述四个行业整体占比为43.9%,集中度较3月末略有降低。

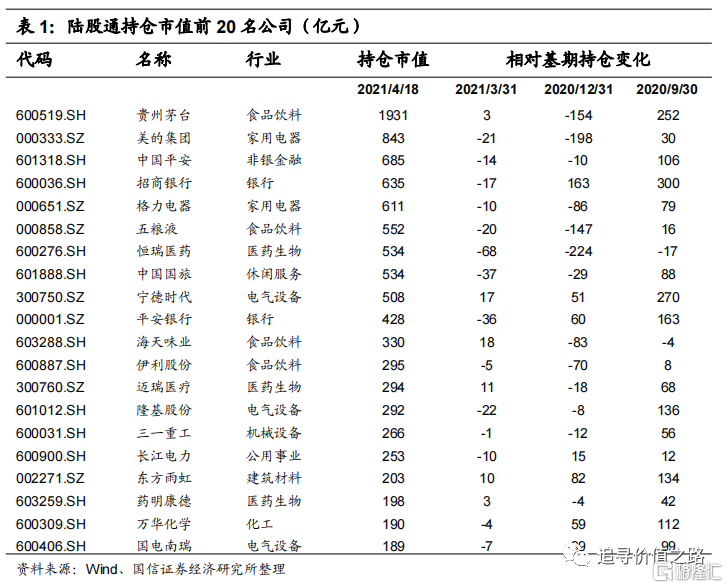

从陆股通持股公司来看,持股风格变化不大,截至4月18日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药行业龙头为主。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来