下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

实体经济:生产依然稳定,终端消费需求仍弱,投资领域相关的原材料库存去化趋势延续。4月以来,猪肉、蔬菜价格明显回落,水果价格也呈现下滑趋势。而钢铁、煤炭、玻璃等工业品价格显著上涨。我们认为,通胀的压力是结构性的,主要体现在原材料领域;而通缩的压力可能是更普遍的现象,主要体现在消费领域。

流动性:上周货币利率上行,央行投放资金,美元指数回落,人民币对美元汇率升值。我们认为,今年货币政策加息降息概率都很低,为了稳定杠杆率,重点是定向收紧房地产和地方隐性负债的信用。

政策:生态环境部发文,将充分考虑区域和行业碳达峰目标约束,从严控发展规模、优化规划布局、产业结构与实施时序等方面,为火电、石化、煤化工、钢铁、有色金属冶炼、水泥等“两高”行业有关规划提供决策支撑。国务院印发《关于进一步深化预算管理制度改革的意见》,坚决遏制隐性债务增量,妥善处置和化解隐性债务存量,体现了政府降杠杆的精神。

1

实体经济:终端消费仍然偏弱

1.1生产:整体保持平稳

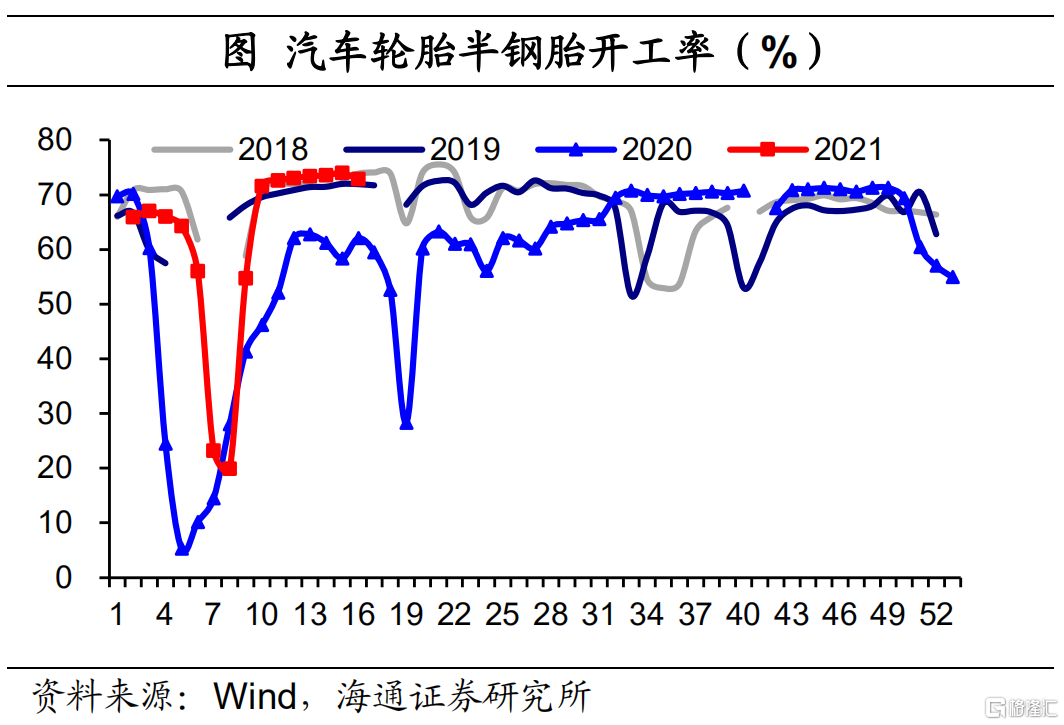

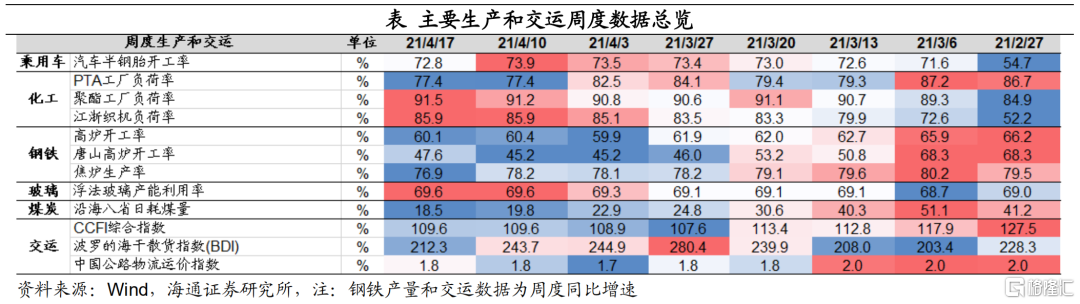

生产整体保持平稳,其中钢产环比回落。在下游汽车行业,上周半钢胎开工率略降至72.8%,自3月以来首次回落,但仍处于2018年以来同期高位。在中游化工行业,PTA产业链的负荷率均略有回升,浮法玻璃产能利用率走平。

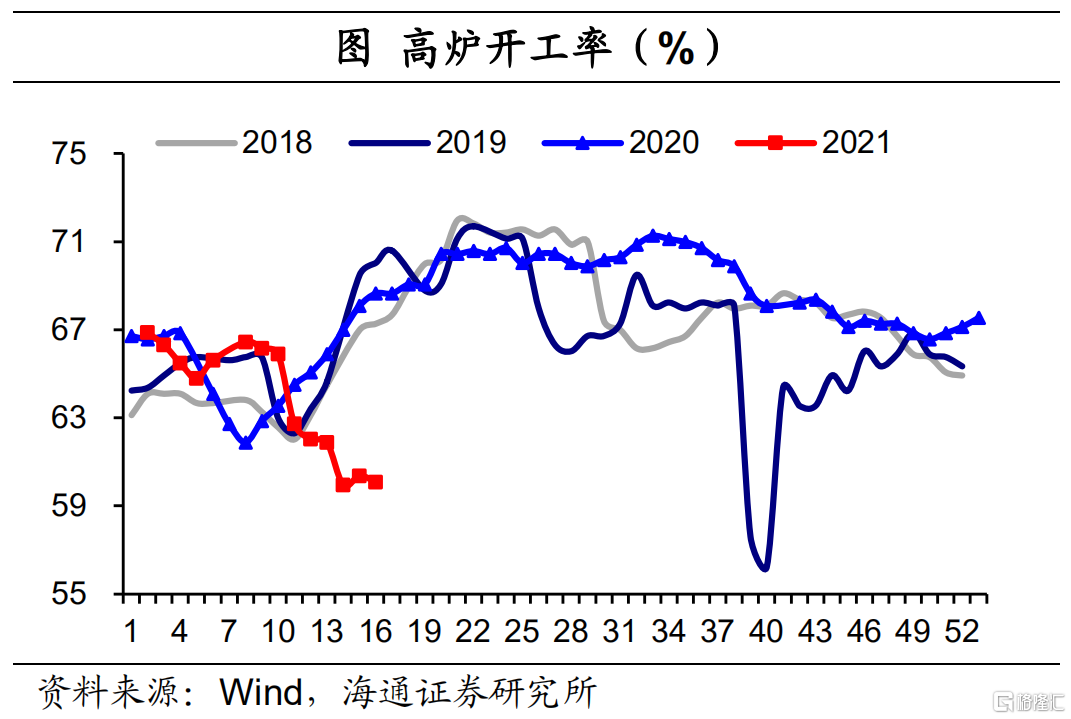

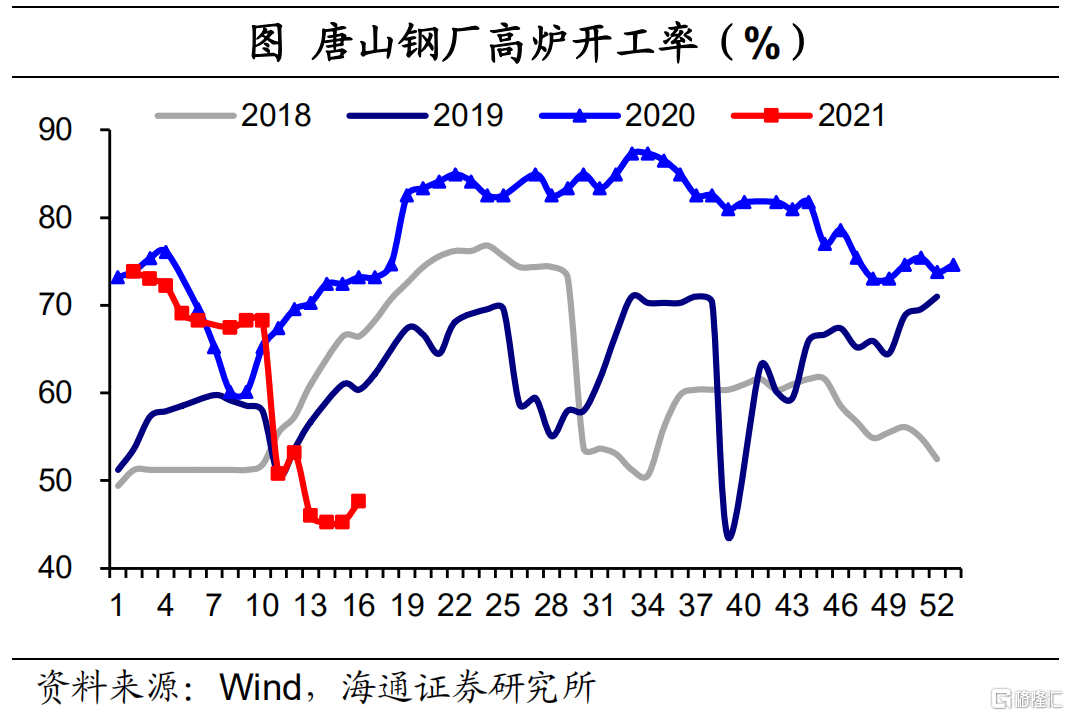

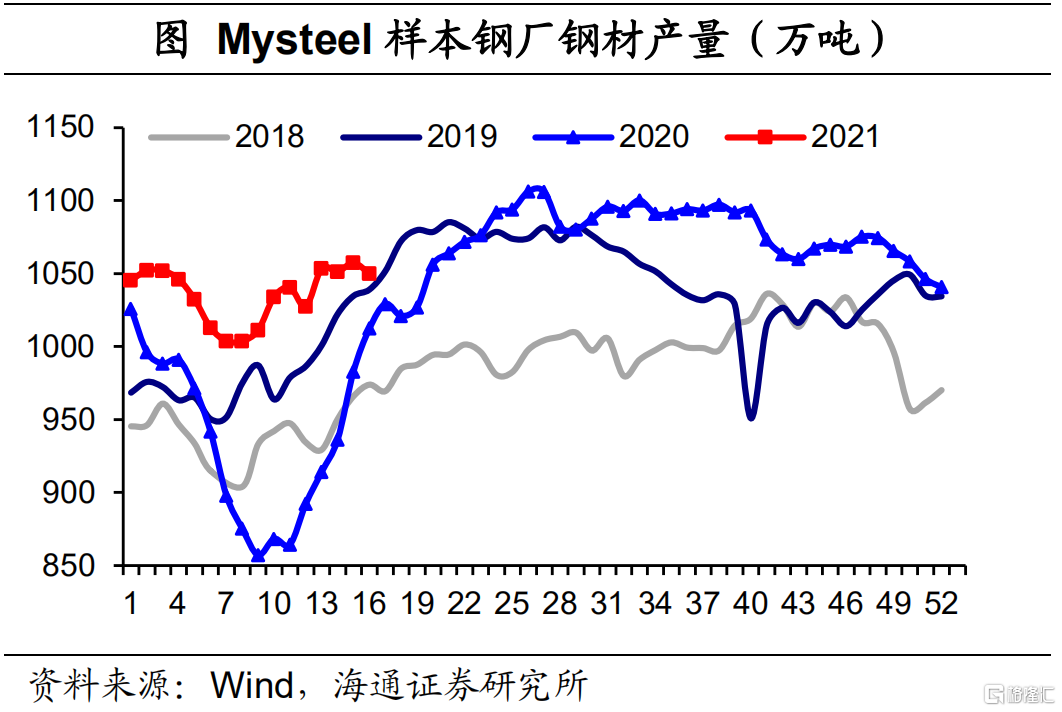

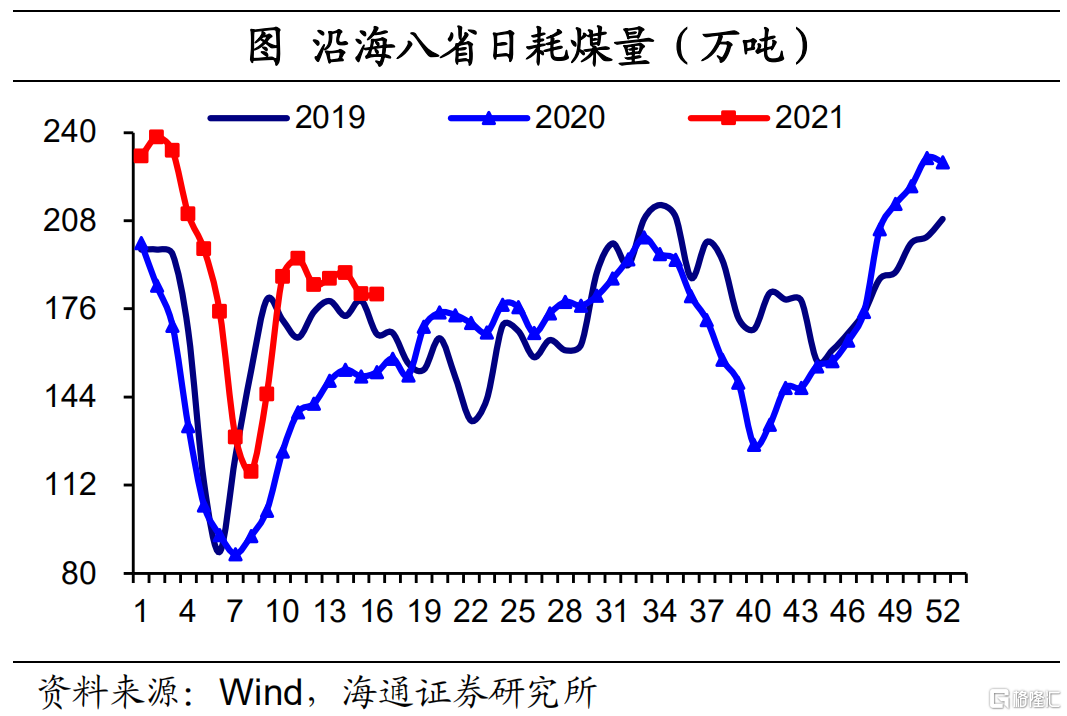

在中游钢铁行业,上周高炉开工率略回落至60.1%,处于历年同期低位,而Mysteel样本钢厂钢材产量环比也随之下滑。随着钢铁限产减排政策的持续推进,钢铁的生产扩张仍受压制。同期,沿海八省日均耗煤量略有回落。此外,在交运方面,上周BDI指数大幅回升,CCFI指数继续回落。

1.2需求:终端消费偏弱

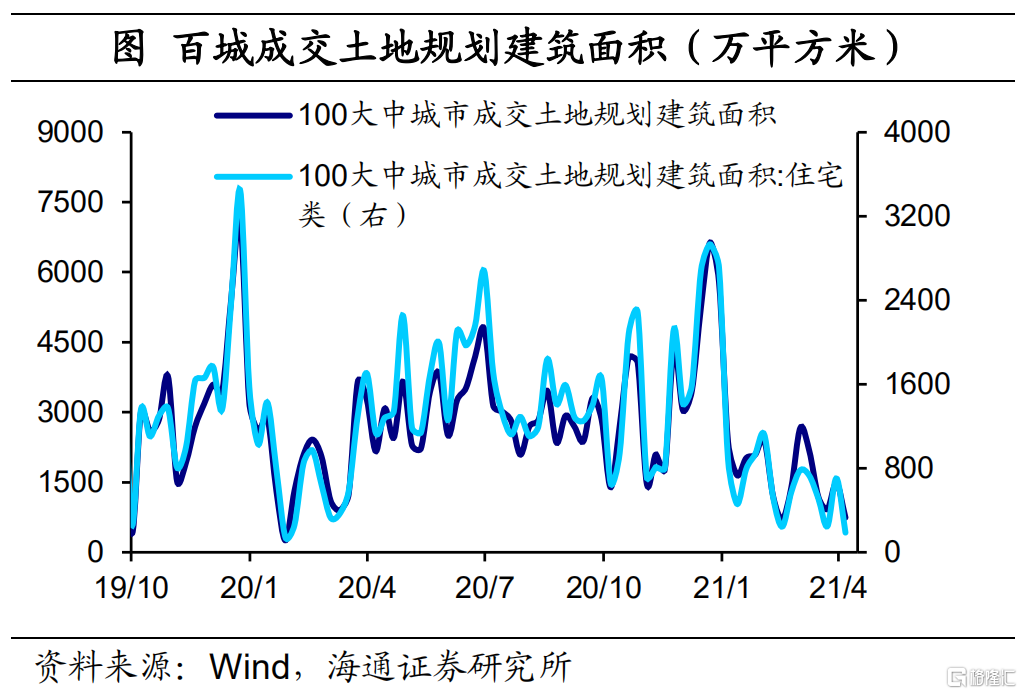

终端消费偏弱,但地产销售短期回升。上周地产销售面积环比回升,且高于历年同期水平,其中各线级城市均有所增加。而土地市场重回低迷态势,截至4月11日当周,土地成交的规划建筑面积环比大幅回落,在历年同期处于较低位置。这主要归因于供地“两集中”政策的影响,目前已有北京、广州、深圳等多个城市正式实施土地集中出让。

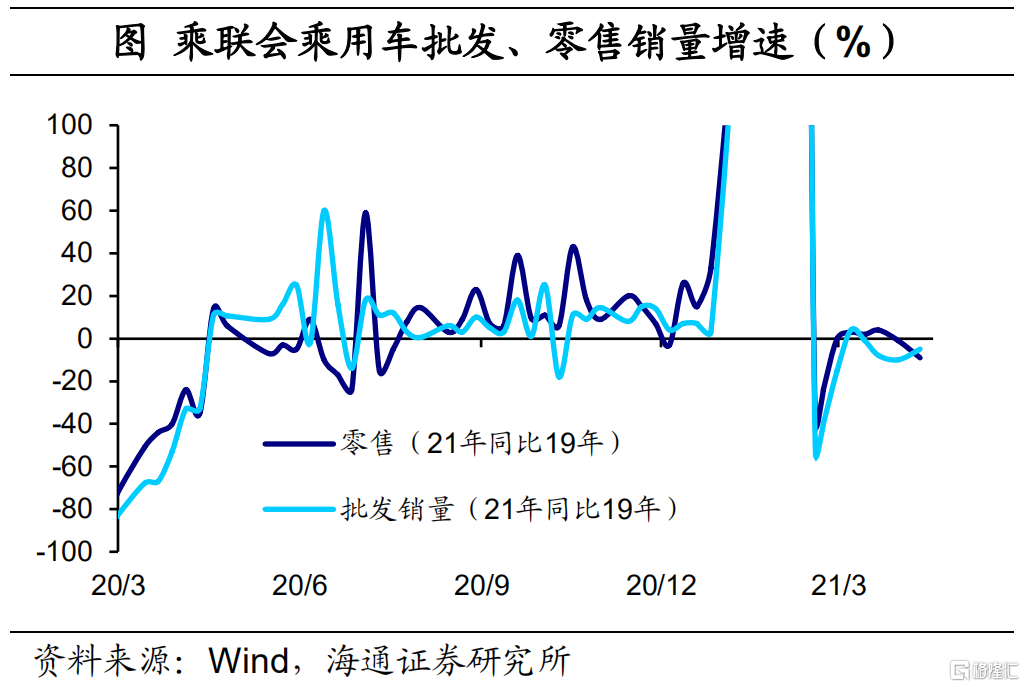

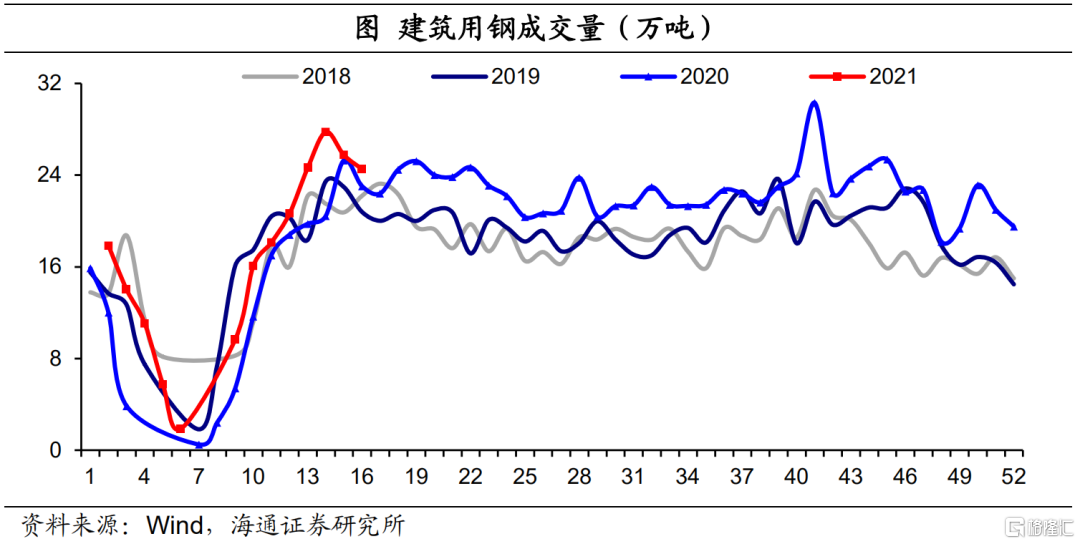

在汽车行业,4月11日当周,乘用车销量环比大幅回落,相比于2019年同期,批发和零售销量分别回落5%和9%,其中零售销量的降幅进一步扩大。在文娱行业,电影票房收入和观影人次较前一周双双回落,意味着疫情防控仍然压制着服务消费的恢复。此外,在钢铁行业,建筑用钢成交量冲高回落。

1.3价格:通缩压力大于通胀

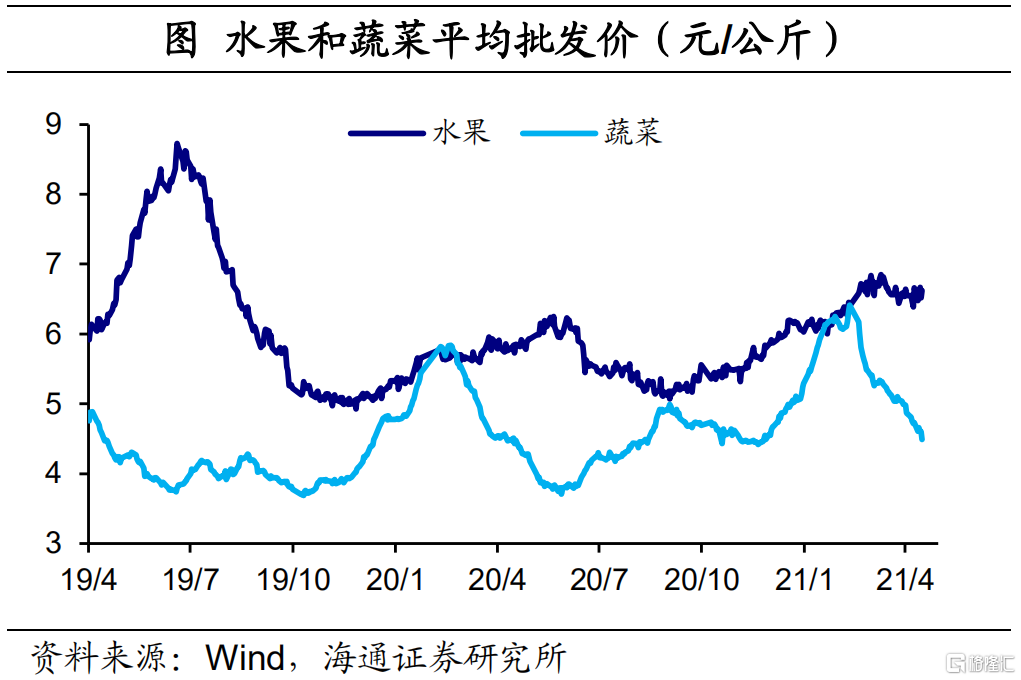

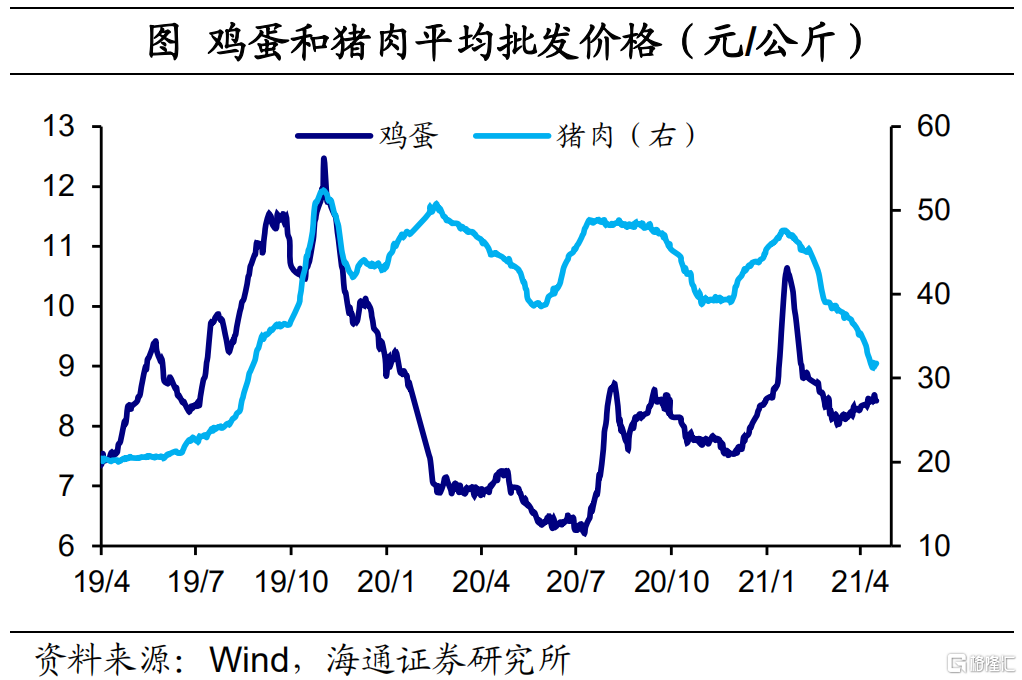

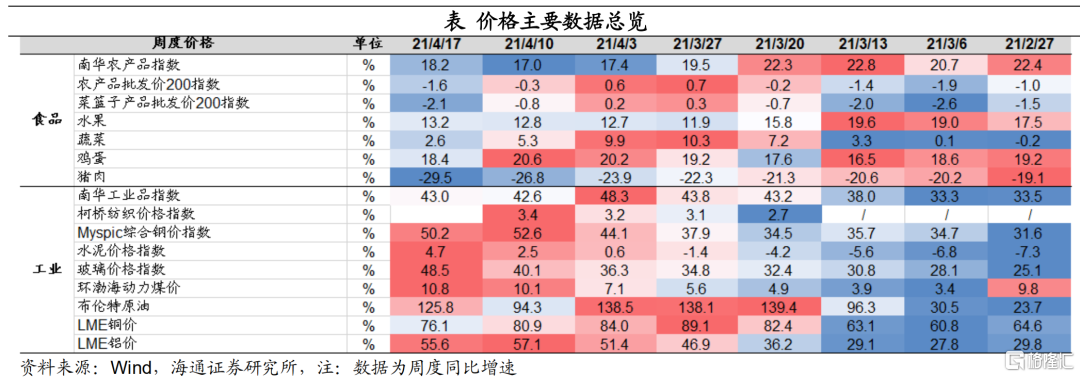

上周主要食品价格分化,猪价持续回落。蔬菜价格环比下降3.4%,水果和鸡蛋价格则分别上涨0.8%和0.6%。上周猪肉价格环比下跌4.4%,同比跌幅有所扩大。一方面,今年以来生猪产能持续恢复,一季度末,生猪与能繁母猪存栏量均同比大幅增长近30%,生猪存栏环比已连续6个季度回升,恢复到2017年末的94.2%。另一方面,近期猪肉消费仍较为疲软,短期内缺乏实质性提振因素。我们认为,短期猪价仍处于下行周期。

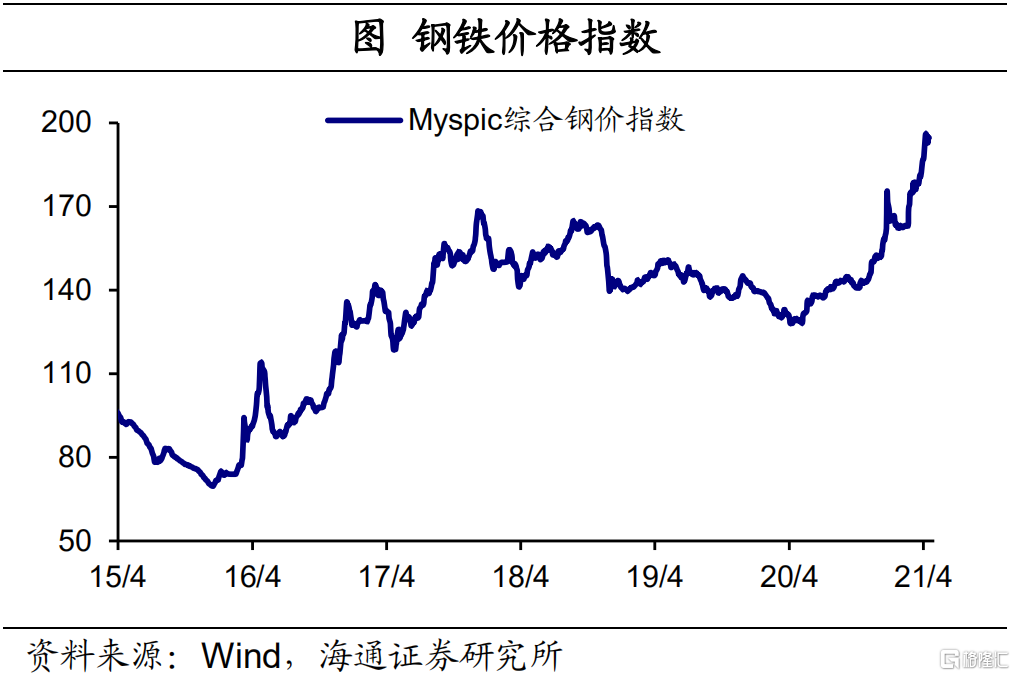

上周工业品价格多数上涨,钢价略有回落。4月16日,唐山市发布4月份大气污染防治攻坚通知,要求长流程钢铁行业严格执行《唐山市钢铁行业企业环境问题专项治理方案》规定的减排要求,产量压缩力度增强,钢价或仍居高难下。煤炭、玻璃、水泥价格则继续上涨。此外,上周欧佩克与国际能源署先后上调全球石油需求预期,叠加美国原油库存大幅减少,原油价格止跌回升。

通缩压力大于通胀。4月以来,猪肉、蔬菜价格明显回落,水果价格也呈现下滑趋势。而钢铁、煤炭、玻璃等工业品价格显著上涨。我们认为,通胀的压力是结构性的,而通缩的压力可能是更普遍的现象。由于在疫苗接种完成之前,终端消费需求很难完全回到疫情之前的增长轨道,通缩压力要大于通胀压力。

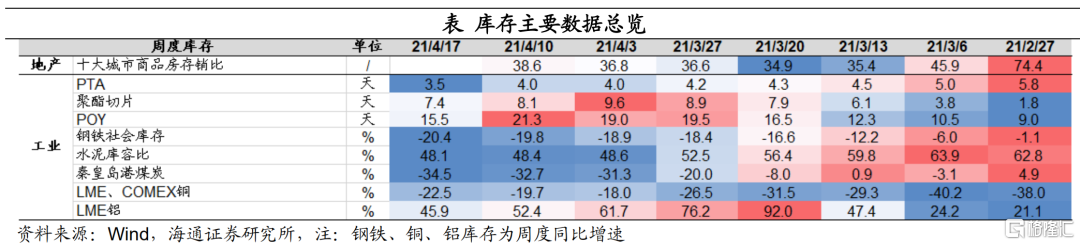

1.4库存:去化趋势延续

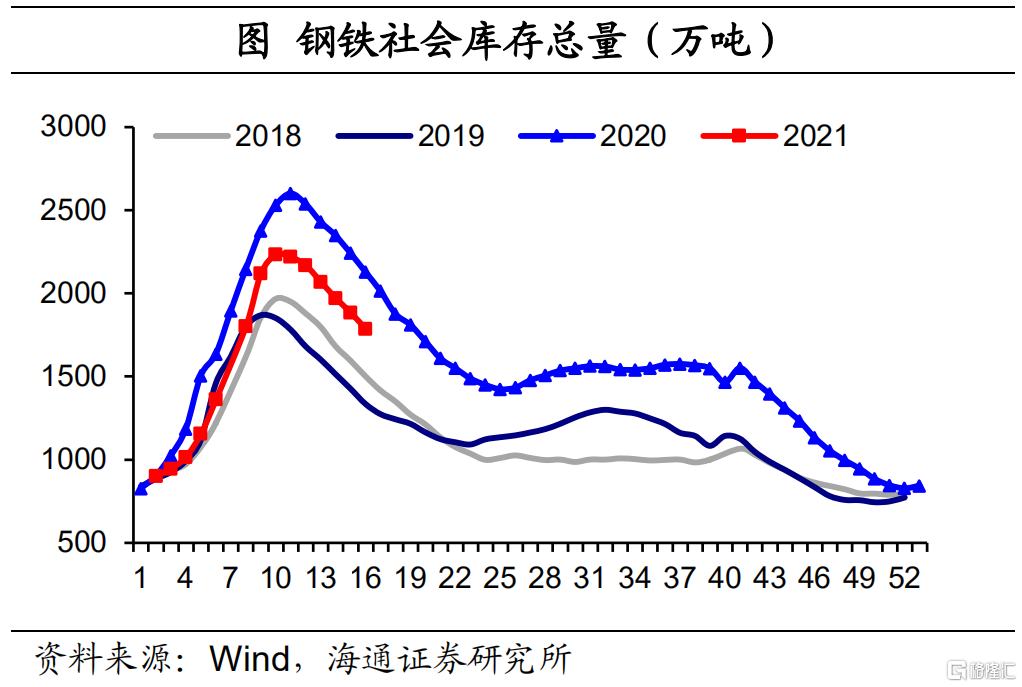

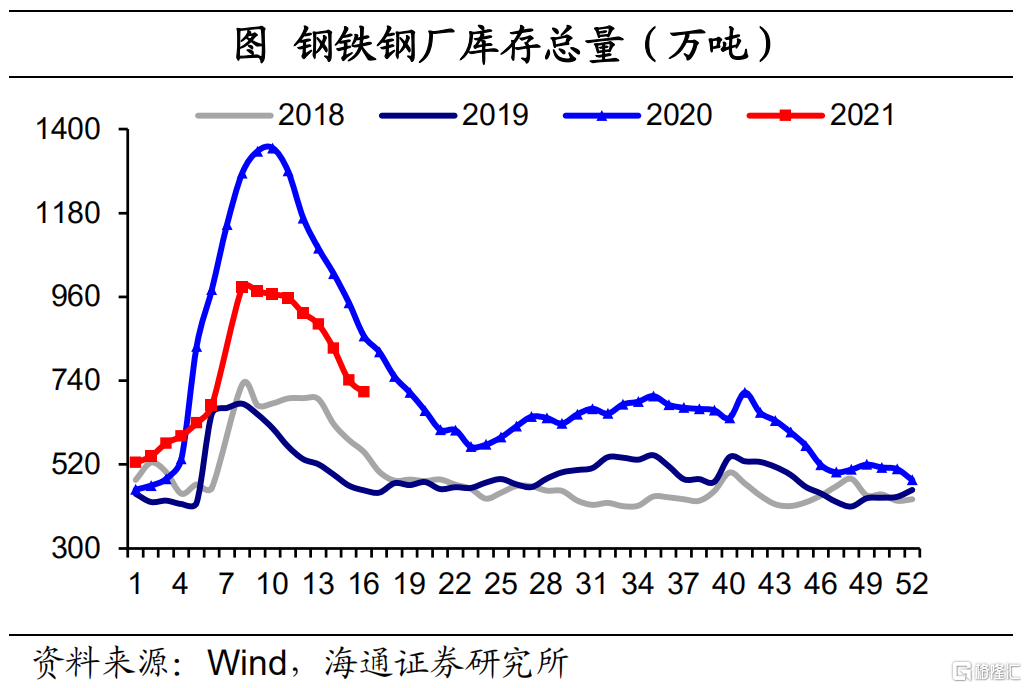

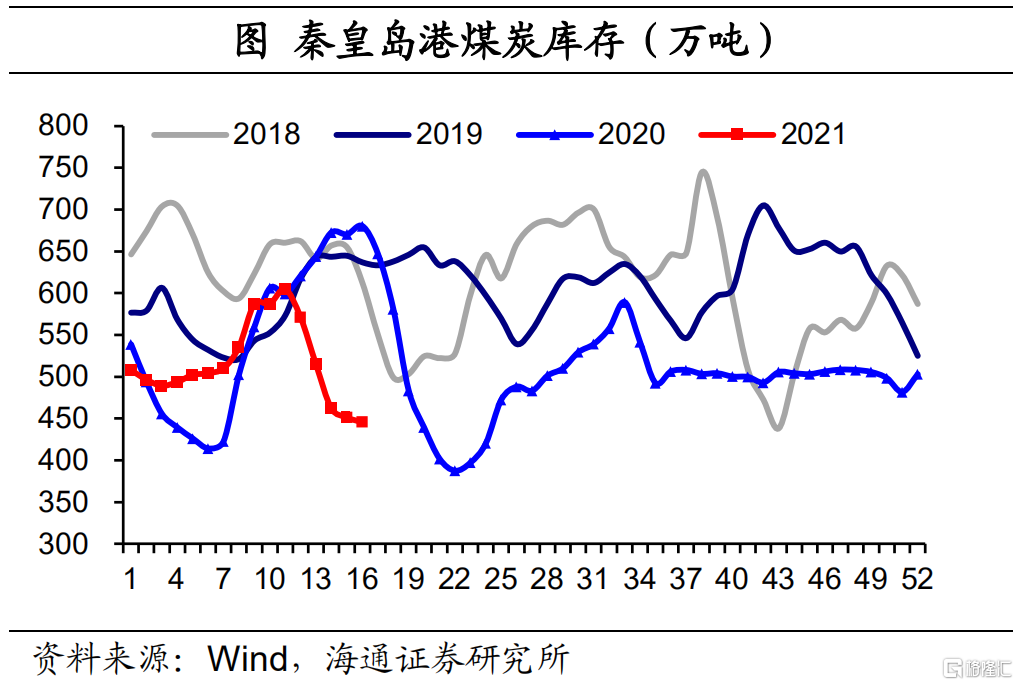

库存去化趋势延续。上周钢铁库存持续回落,主要原因还是在于供给端的影响。随着唐山钢铁限产的推进,钢铁生产受到压减,而经济复苏带动需求增加,钢铁库存短期去化。此外,煤炭库存继续回落,水泥库容比明显下滑,并且低于2019年以来的同期水平。在PTA产业链,PTA、聚酯切片、POY库存天数均有所回落。我们认为,生产恢复趋于平稳,随着市场需求陆续恢复,库存去化趋势仍将延续。

2

流动性:央行投放资金

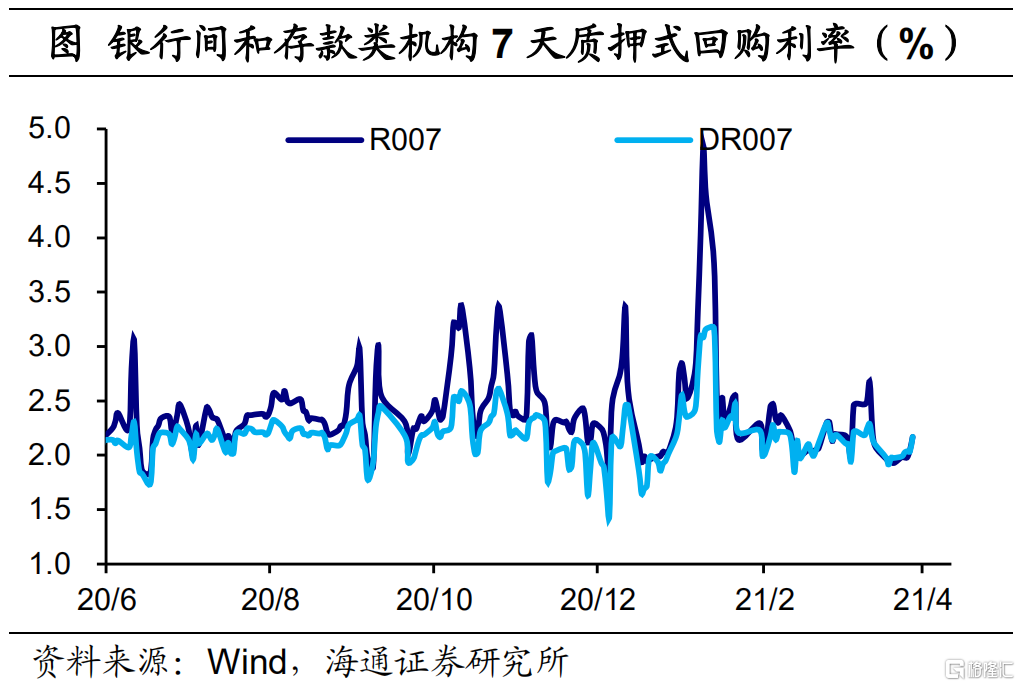

上周货币利率上行。上周R001和R007均值分别为1.86%和2.03%,较前一周分别上行4bp和8bp。DR001和DR007均值分别为1.82%和2.05%,较前一周分别上行4bp和9bp。

上周央行投放资金。上周央行逆回购投放资金500亿元,到期回笼资金400亿元,MLF到期1000亿元,续作1500亿元。此外,开展国库现金定存操作700亿元,总净投放资金1300亿元。4月12日,央行货币政策司司长孙国峰表示,央行将搞好跨周期政策设计,稳健的货币政策灵活精准、合理适度,保持流动性合理充裕。我们认为,今年货币政策加息降息概率都很低,为了稳定杠杆率,重点是定向收紧房地产和地方隐性负债的信用。

上周美元指数回落。美国3月零售销售环比增9.8%,超出预期的5.9%,创去年5月以来新高。4月14日,美联储发布“褐皮书”报告,指出美国经济活动加速至温和增长阶段,就业增长有所回升,制造业活动进一步扩张。当前美国疫苗接种速度要快于欧洲,叠加美联储货币放水刺激经济的背景,一旦疫情控制住,美国经济有望快速修复。基本面支持美元指数走高。

上周人民币对美元汇率升值。截至4月16日,离岸、在岸人民币汇率分别略升至6.53和6.52。当前海外疫苗的投放和接种速度加快,疫情控制的有效性也将提升。随着海内外疫情收敛,人民币汇率将面临一定的贬值压力。

3

政策:推动“两高”项目减污降碳

推动“两高”项目减污降碳。4月15日,生态环境部办公厅发布《关于加强高耗能、高排放项目生态环境源头防控的指导意见(征求意见稿)》,提出充分考虑区域和行业碳达峰目标约束,从严控发展规模、优化规划布局、产业结构与实施时序等方面,为火电、石化、煤化工、钢铁、有色金属冶炼、水泥等“两高”行业有关规划提供决策支撑。率先对“两高”项目开展碳排放影响评价试点,分别从原燃料清洁替代、节能降耗技术、余热余能利用、清洁运输方式等方面提出针对性的降碳措施与控制要求。

清理规范地方融资平台公司。4月13日,国务院印发《关于进一步深化预算管理制度改革的意见》,提出把防范化解地方政府隐性债务风险作为重要的政治纪律和政治规矩,坚决遏制隐性债务增量,妥善处置和化解隐性债务存量。严禁地方政府以企业债务形式增加隐性债务;严禁地方政府通过金融机构违规融资或变相举债。清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

加大绿色金融支持力度。4月15日,“绿色金融和气候政策”高级别研讨会召开,央行行长易纲表示,预计2030年前,中国碳减排需每年投入2.2万亿元;2030-2060年,需每年投入3.9万亿元。在提供政策激励方面,人民银行计划推出碳减排支持工具,为碳减排提供一部分低成本资金。人民银行还将通过商业信用评级、存款保险费率、公开市场操作抵押品框架等渠道加大对绿色金融的支持力度。