下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月19日,港股三大餐饮龙头之一的呷哺呷哺突遭闪崩,股价暴跌近20%,逾30亿市值蒸发,2个月市值惨遭腰斩,发生了什么?

资本抛售!呷哺呷哺2个月市值腰斩

2021年春节以来,港股餐饮龙头集体大跌,其中,海底捞从2月高点暴跌45%,九毛九跌超22%,呷哺呷哺跌幅更甚,自2月11日以来,公司股价暴跌58.75%,市值惨遭腰斩,173亿市值蒸发。

在连续大跌之下,今日公司股价再度惨遭资本市场抛售,盘中股价一度暴跌20%,单日市值蒸发超30亿,最新市值只有128亿。

不过,在公司股价轮番下跌之下,内资相较2月高点并未抛售太多,2月11日内资通过港股通持股18.36%,目前持股依然在18%以上,4月初内资占比更是高达19.4%。就近期来看,内资已经减持了1500万股。

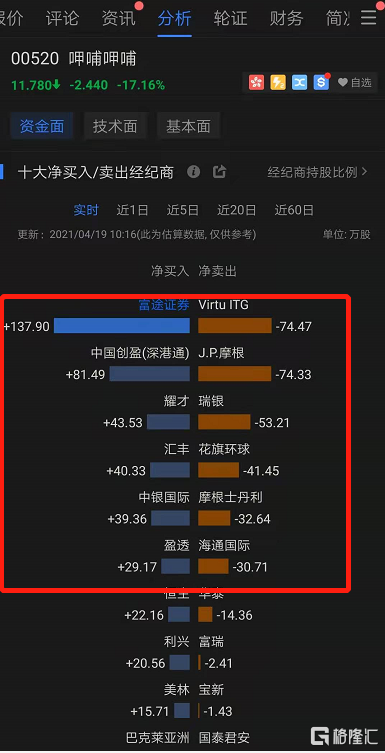

就今日实时数据来看,基本依然呈现外资疯狂抛售,内资大幅买入的情况。截至目前,内资散户代表的富途买入了超100万股,港股通买入了81万股。

餐饮龙头大跌背后:高瓴退出,凑凑CEO离职!

公司股价暴跌背后,呷哺呷哺迎来了资本市场疯狂抛售潮。进入2月以来,随着通胀预期升温及美债收益率飙升,市场氛围转淡,一些高估值的餐饮龙头纷纷遭市场抛售。3月初,呷哺发布盈警预告,2020年营收下滑9.5%。3月底,根据2020年业绩,呷哺2020年只实现了184万的盈利,业绩惨遭99.4%的腰斩。

此外,呷哺呷哺翻台率下滑,客单价稳步提高;凑凑客单价/翻台率均承压。2020年呷哺呷哺客单价为62.3元,同比上升11.6%,翻台率为2.3次,下滑11.5%;凑凑客单价为126.6元,下滑3.7%,翻台率为2.5次,下滑13.8%

其中,1月20日,呷哺呷哺CEO赵怡率先减持了143万股,套现2640万;3月15日,大摩开始减持,3月16日几乎上演清仓式减持,持股好仓比例从9.25%直接减持到只剩0.93%,减持了9923万股。

3月15日,持仓公司长达6年的高瓴资本选择了清仓。呷哺呷哺在2014年12月17日上市,高瓴资本是呷哺呷哺的基石投资者,在上市初期就以4.7港币的价格认购了5772.05万股,认购金额大约2.62亿港元。

根据公司中期报告,高瓴资本持股呷哺5.34%,持有5772.05万股。

不过,3月15日,高瓴资本选择清仓,减持了5772万股,套现了10个亿,6月多赚了7个多亿。

随后,呷哺呷哺CEO赵怡再度减持,最新持股0.24%,再度套现574万港元。

震惊市场!凑凑CEO张振纬宣布辞职

4月16日,呷哺呷哺发布公告表示,张振纬因个人原因离职,不再担任凑凑CEO职务,同时张振纬卸任公司所有职务,凑凑各部门、各区域负责人暂时向集团董事长贺光启汇报。

在电话会议中,贺总表示,张振纬离职原因不是因为激励不到位,而是想自己创业做新项目。只有他一个人离开,其他中高层人员没有变动。张振纬的工作会由贺总代理,但凑凑各方面管理体系是很完备的,总体影响是很小的。

据餐饮老板内参 ,张振纬新项目已经获得国际顶级投资机构的亿元天使投资,张振纬已全身心着手进行新项目的筹备。新项目很可能仍聚焦火锅品类,预计在今年之内亮相,首店可能会落地上海。

对于张振纬辞职,高盛发表研报指,4月17日,凑凑CEO张振纬宣布辞职。近年来,凑凑一直是呷哺呷哺的主要增长驱动力,其在今年3月份恢复到2019年正常运营状态。随着门店数量的不断扩张,凑凑去年的销售额占到呷哺呷哺总销售额的31%。

高盛相信,凑凑的强劲势头植根于其现有的供应链和呷哺呷哺在食品服务行业的长期经验,并注意到即将离任的首席执行官强劲的执行力。不过,尽管高盛认为优惠券仍可在门店扩张的优势和良好的品牌势头下提供强劲增长,但该行将密切关注近期的执行情况,特别是在门店扩张的路径方面。

高盛还提示投资者需要注意凑凑CEO离职的相关风险,因为该公司尚未提供更换职位的时间表。基于凑凑贡献预期下滑,高盛将公司2021-23年净利润预测下调2-6%,并将呷哺呷哺目标价由21港元下调至18港元。维持“买入”评级。

对于呷哺暴跌,股民们纷纷踩雷。有股民表示,“这是何等的卧槽”,“爱过”,“11.8港元抄底,被埋,我可怜的1万股”,还有股民表示,“18%有点过分了,一点都不带回头。离职的高管拿到一亿天使融资要在上海开店,这才是致命打击吧。”

有市场分析表示,供应链相对“脆弱”的湊湊,在扩店上显得小心谨慎,阻滞了公司的业务发展。在成长性预期上,湊湊在客单价上提升空间有限,难免让投资者疑虑。

不过,东北证券表示,凑凑门店模型已经跑通,进入快速拓店期,预计未来 2-3 年内每年开店在 70 家以上,发力扩张打开第二成长曲线;呷哺呷哺经过门店升级/产品推新&升级,在疫情背 景下仍实现客单价提升,看好未来通过门店焕新提升整体盈利能力。长期看, 调味品业务成长空间巨大,为公司带来业绩增量。未来,呷哺能否打开第二增长曲线,我们拭目以待!