下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

随着通胀逐步上涨,政策层面对通胀的关注有所提升,近期政策层面明确提到对物价水平和通胀预期的关注,后续或在政策层面有所微调。中长期利率趋于下行,但是短期内仍然需要关注通胀和资金面波动可能带来的风险。

PPI同比大超预期,后续料仍将走高。3月PPI同比快速回升体现了主要工业品价格仍然在需求修复进程中快速上涨。结构上看,中下游行业工业品价格接力上游产品成为拉动PPI环比上涨的主力,表明涨价在产业链的传导已经有所显现。进入二季度,PPI环比增速预计将逐步下滑,但PPI同比在基数效应下料将呈现进一步赶顶后维持高位的趋势。

历史上央行如何应对通胀:21世纪以来中国共经历了五轮典型的通胀周期,央行的关注度、货币政策的操作也多有不同。这一轮通胀高涨从驱动因素来看可能更接近2006年~2008年或2009年~2011年的输入性通胀压力,但是从涨价的项目上,本轮通胀又类似于2015年~2018年的供给侧改革下的上游工业品价格上涨。从货币政策的角度看,2006年~2008年或2009年~2011年两轮通胀是当时货币政策的主要关注重点,都引发了货币政策较为明显的收缩,多次提高准备金率和存贷款基准利率。

政策层面加大对通胀的关注,后续如果通胀继续高涨或引发政策微调。一季度之前政策层面对通胀担忧较少,以监控为主,近期政策层面释放初对通胀的担忧。本轮输入性通胀目前看仍然是结构性的,继续向下游传导压力有限,货币政策可能会在公开市场操作层面进行。央行惯常会通过边际收紧银行间流动性作为首要方式来应对通胀压力,后续资金利率层面可能也将在地方债发行、缴税、同业存单到期压力加大等因素影响下出现“纠偏”。

债市策略:近期债券市场的火热氛围、对利空的钝化反应都是基于资金利率平稳这一基础,若后续出现资金利率中枢的抬升和波动性加大,债券市场可能会出现波折。虽然我们认为中长期利率趋于下行,但是短期内仍然还需要关注通胀和资金面波动可能带来的风险。

正文

一季度经济数据和金融数据已经公布完毕,整体来看,除了一季度GDP同比增速和3月份新增社融规模略低于预期外,PMI、进出口、通胀、投资、消费、新增信贷等细项数据显示了经济活动景气度较高、信用派生较强。但是债券市场仍在资金面相对平稳的环境中维持高涨的热情,10年国债到期收益率上周共下行4.9bps。市场对基本面的利空反应持续钝化原因是当前利空预期充分一致,3月份PPI同比大超预期但市场反应平淡也是由于市场对二季度通胀上行压力的提前预期。此前市场对于通胀走高不担忧是认为政策不会对单纯的PPI同比走高有所反应,但是近期大宗商品价格上涨和通胀走高受到了政策层面的关注,在后续通胀继续走高的过程中还是应该对政策应对留一份警惕。

PPI同比大超预期,预计后续仍将走高

3月PPI同比大超预期。3月PPI同比(4.4%,+2.7pcts)创造了近三年以来最大的超预期幅度,也接近2018年初PPI同比的高点,这也意味着PPI环比的高增长和大超预期。具体到行业层面,涨价最明显的是石油石化、化学化纤、黑色金属矿采选和冶炼、有色金属矿采选和冶炼、金属制品相关行业产品,煤炭采选、医药制造、非金属制品、燃气生产和供应是仅有的价格环比下跌的行业。3月PPI同比快速回升体现了主要工业品价格仍然在需求修复进程中快速上涨。

中下游工业品接力上游产品涨价。上中下游行业都存在价格上涨或下跌的情况,我们通过将相应行业工业企业营业收入作为权重来分别计算可以代表上中下游行业PPI环比的综合指标。从3月份的上中下游PPI环比指标走势看,上游行业工业品价格涨幅延续2月份的下滑态势,而中下游行业工业品价格涨幅有所提升。总体而言,中下游行业工业品价格接力上游产品成为拉动PPI环比上涨的主力,表明涨价在产业链的传导已经有所显现。

后续PPI料将维持高位:环比减慢、同比走高。进入4月份,工业品价格上涨仍在继续,尤其是动力煤、螺纹钢、原油等均出现了较大幅度的上涨,而铜价、铝也有小幅上涨。虽然工业品价格上涨最快的时间已经过去,但海外需求持续复苏、国内部分工业品供给收缩仍然导致工业品价格有上涨的动力。进入二季度,PPI环比增速预计将逐步下滑,但PPI同比在基数效应下料将呈现进一步赶顶后维持高位的趋势。我们预计在4~5月份PPI同比增速大概率将突破6%。

历史上央行如何应对通胀

21世纪以来中国共经历了五轮典型的通胀周期,CPI的波动明显降低、PPI的波动仍然较大,且CPI和PPI已经明显分化。在这五轮通胀周期的驱动因素不同,央行的关注度、货币政策的操作也多有不同。

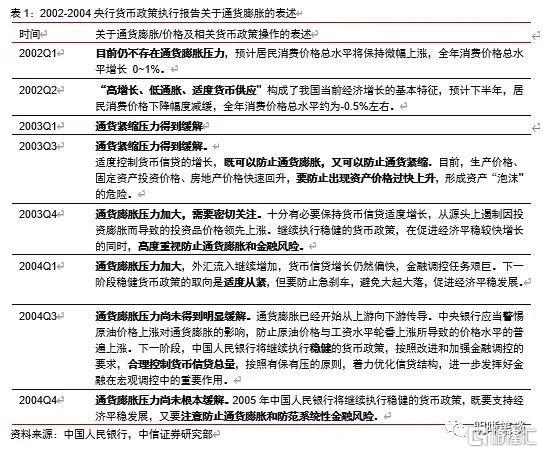

第一轮(2003年~2004年):2003年亚洲金融危机和互联网泡沫破灭后一直困扰我国的通缩压力得到缓解,但经济阶段性过热导致的通胀风险开始暴露。央行2003Q3货币政策执行报告开始关注价格风险;2003Q4货币政策执行报告明确提出通胀压力加大,高度重视防止通货膨胀和金融风险;直到2005年初PPI同比和CPI同比均已开始回落,但2004Q4货币政策执行报告仍然认为通货膨胀压力尚未根本缓解。

央行关注通胀压力,货币政策取向从紧、控制货币信贷总量。2003Q3货币政策执行报告提出“适度控制货币信贷的增长,既可以防止通货膨胀,又可以防止通货紧缩”;2004Q1,央行提出货币政策“适度从紧”。从具体操作上,央行在2003年1月便提高了7天逆回购操作利率,在2003年9月、2004年4月分别提高存款准备金率1个百分点和0.5个百分点,并于2004年10月提高贷款基准利率。

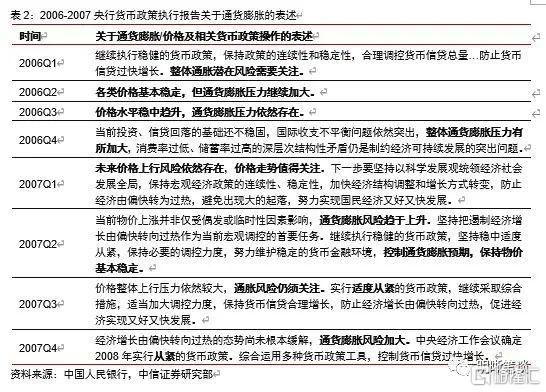

第二轮(2006年~2008年):从需求拉动看,投资需求快速增长,消费需求保持平稳增长,拉动上游原材料、燃料、动力购进价格上涨。从成本推动看,国际方面,原油、铁矿石价格走高,全球大宗商品、粮食和资产价格普遍上涨;国内方面,资源价格改革短期增大了通胀压力。

2006年~2007年,央行货币政策执行报告不断提示通胀风险,货币政策多次快速操作。2006年,央行采取综合措施大力回收银行体系流动性,除加大公开市场操作力度外,分三次上调金融机构存款准备金率共1.5个百分点;两次上调金融机构存贷款基准利率,引导投资和货币信贷合理增长;为加强外汇信贷管理,从2006年9月15日起提高外汇存款准备金率1个百分点。2007年,央行先后10次上调金融机构人民币存款准备金率共5.5个百分点;先后六次上调金融机构人民币存贷款基准利率。这一阶段7天逆回购操作利率维持不变。

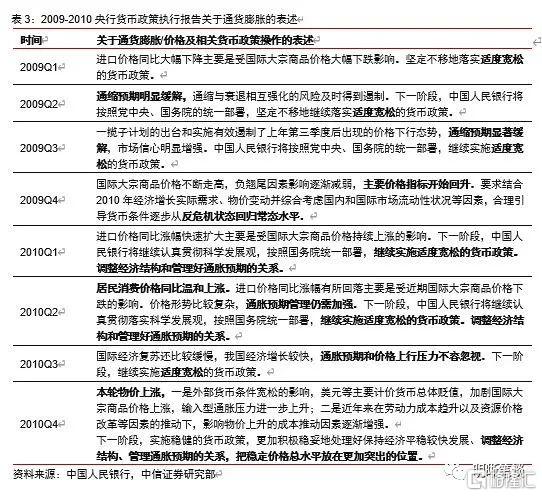

第三轮(2009年-2011年):2008年金融危机后,全球经济进入修复期,主要经济体货币条件宽松,加剧大宗商品价格上涨,CRB指数涨幅超27%,输入型通胀压力大。2009年-2011年,劳动力成本、资源性产品价格呈趋势性上涨,2010年1月央行在次贷危机后首次提高存款准备金率,2010Q1货币政策报告也提出“合理引导货币条件逐步从反危机状态回归常态水平”。但实际上直到2010Q3央行货币政策执行报告仍维持“适度宽松”的货币政策取向,2010年10月才首次上调金融机构人民币存贷款基准利率。

第四轮(2015年-2018年):2015年底,中央提出供给侧结构性改革,“三去一降一补”的政策思路对经济结构进行了深度调整。虽然处在结构调整和转型过程中,经济运行仍面临一定下行压力,但是央行在2016Q2的货币政策执行报告中就指出,“目前国内物价绝对水平不低,通胀预期尚不稳定,工业品价格回升较快”,坚定实施稳健中性的货币政策。然而,受油价走低和内需乏力等因素影响,主要发达经济体经济复苏较为乏力、债务水平整体较高,面临通胀下行压力。这一阶段央行货币政策工具转向公开市场操作,并没有提高准备金率或贷款基准利率,仅仅提高7天逆回购操作利率30bps,并通过缩减公开市场投放规模。

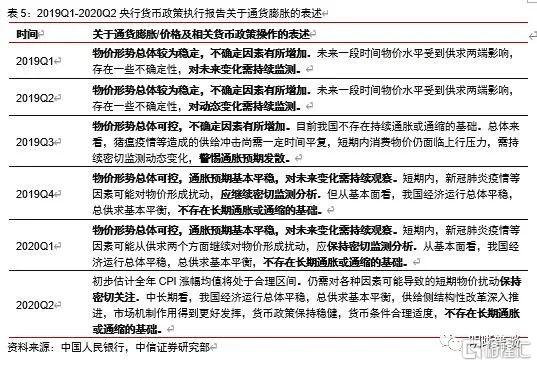

第五轮(2019年-2020年):本轮通胀主要由食品价格上涨推动,物价上涨结构性特征明显。2019Q1央行货币政策执行报告提出,稳健的货币政策要松紧适度,适时适度实施逆周期调节;2020Q1央行货币政策执行报告将“松紧适度”调整为“灵活适度”,把支持实体经济恢复发展放到更加突出的位置。总体来看,猪瘟疫情等造成的供给冲击尚需一定时间平复,短期内消费物价仍面临上行压力,但是长期不存在持续通胀或通缩的基础。这一阶段通胀并非货币政策的主要目标,央行维持偏松的货币政策,多次降准、降低7天逆回购操作利率、加大公开市场流动性投放量。

政策层面加大对通胀的关注

一季度之前政策层面对通胀担忧较少,以监控为主。去年四季度央行2020Q3货币政策执行报告开始关注短期物价走势,但是直到2021年初政策层面都对全年通胀走势具有一定的预期,但是并没有出现对通胀的担忧。2020Q4货币政策执行报告对通胀的关注有所提升,“加强监测分析和预期管理,保持物价水平基本稳定”;2021年3月张晓慧也提出“当下的通胀还算不上是个大问题前”。由于一季度CPI同比仍在0附近,PPI同比仍然处于较低水平,政策层面和市场对通胀的担忧都较为有限。

近期政策层面释放初对通胀的担忧。4月8日国务院金融稳定发展委员会(以下简称“金融委”)召开第五十次会议明确提到“要保持物价基本稳定,特别是关注大宗商品价格走势”。这是近期政策层面首次明确提到对物价水平和通胀形势的担忧。而随后的4月13日,央行货币政策委员会委员、中国国际经济交流中心副理事长王一鸣表示,“货币政策要保持流动性合理充裕,保持货币供应量和社会融资规模同名义GDP增速基本匹配,既要避免信用收缩,也要避免通胀预期强化”,可能也表明了政策层面对后续通胀的考虑。

政策层面对通胀关注提升,后续通胀继续高涨或引发政策微调。这一轮通胀高涨从驱动因素来看可能更接近2006年~2008年或2009年~2011年的输入性通胀压力,但是从涨价的项目上,本轮通胀又类似于2015年~2018年的供给侧改革下的上游工业品价格上涨。从货币政策的角度看,2006年~2008年或2009年~2011年两轮通胀是当时货币政策的主要关注重点,都引发了货币政策较为明显的收缩,多次提高准备金率和存贷款基准利率。2015年~2018年的通胀并非货币政策的主要关注重点,而是供给侧改革的结果之一,因而这一阶段央行货币政策主要通过公开市场操作进行调整,并没有提高准备金率或贷款基准利率。本轮输入性通胀目前看仍然是结构性的,继续向下游传导压力有限,且当前通胀也不是货币政策最主要的目标,货币政策操作调整的幅度预计较小,可能会在公开市场操作层面进行。

信贷结构性调整和资金利率引导。以往历次通胀调控阶段控制信贷供给总量从未缺席,当前社融增速、信贷增速均处于下行阶段,后续信贷供给相对偏弱,自然不会加剧通胀。但是当前结构性的通胀格局可能仍然需要结构性的信贷投放。在碳达峰碳中和目标下,绿色金融和减少碳排放的信贷结构引导可能会是后续货币政策应对通胀的方式之一。此外,公开市场操作层面,历史上看R007与PPI同比走势吻合,即通胀阶段央行惯常会通过收紧银行间流动性来应对。而且历史上流动性的边际收紧会早于政策利率的调整,也就是说央行会先在资金市场做调整以观后效。2016年9月PPI同比开始转正后快速回升,2016年10月起R007已经开始逐步走高,但2017年2月起7天逆回购操作利率才提高。近期R007中枢下移与PPI同比增速有所分化,我们认为后续可能会在地方债发行放量等因素下出现资金利率的“纠偏”。

债市策略

随着通胀逐步上涨,政策层面对通胀的关注有所提升,近期政策层面明确提到对物价水平和通胀预期的关注,后续或在政策层面有所微调。除了结构性的信贷投放政策外,历史上R007与PPI同比走势吻合,即央行惯常会通过边际收紧银行间流动性作为首要方式来应对通胀压力,资金利率层面可能也将在地方债发行、缴税、同业存单到期压力加大等因素影响下出现“纠偏”。近期债券市场的火热氛围、对利空的钝化反应都是基于资金利率平稳这一基础,若后续出现资金利率中枢的抬升和波动性加大,债券市场可能会出现波折。虽然我们认为中长期利率趋于下行,但是短期内仍然还需要关注通胀和资金面波动可能带来的风险。