下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

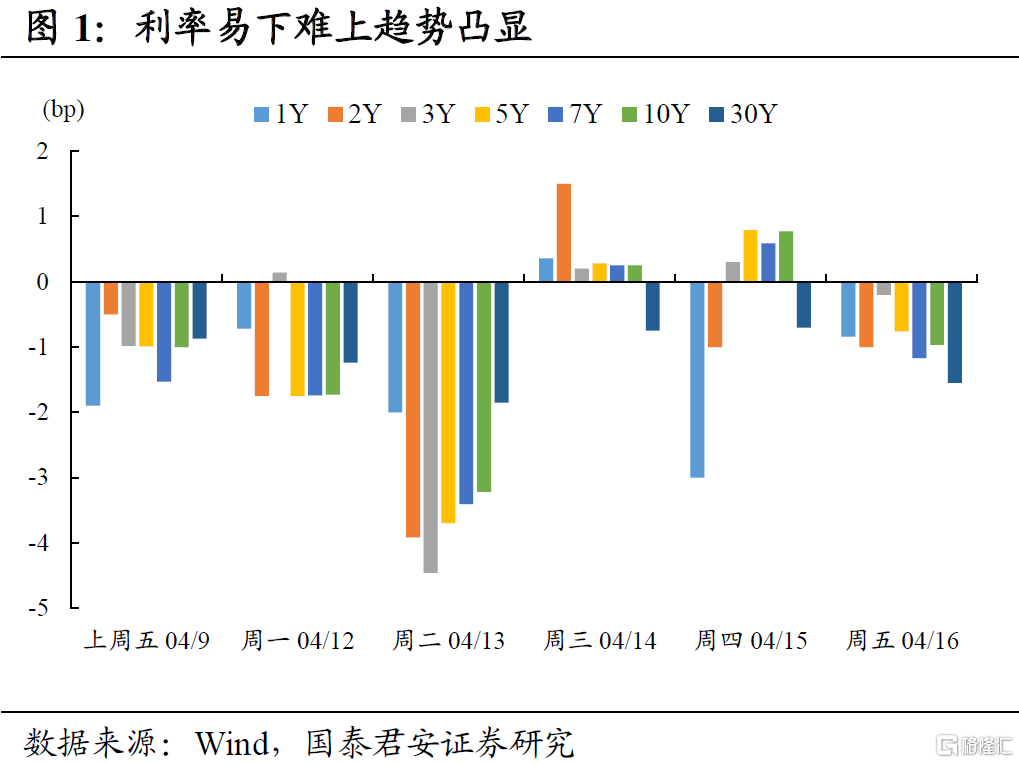

上周债市做多情绪升温,社融加速下滑、政策表态积极、经济数据偏弱,债市不确定性持续弱化;反观股市“一天崩一个白马”,业绩确定性日渐削弱。预期的不对称性强化了债市“资金宽松+配置偏强”的做多逻辑,10年期国债利率逼近3.15%关口。

一季度经济数据公布,GDP同比增18.3%,略逊于预期的18.4%;3月工业增加值同比增14.1%,大幅低于市场预期;1-3月固投增速25.6%,预期26%;3月社零增速34.2%超预期修复。

分项数据透露偏弱信号。受春节出口赶订单和环保限产影响,3月工业增加值两年平均增速6.2%,较1-2月的8.1%明显收窄;基建提速、房地产韧性强,但3月土地购置面积增速16.9%,较2月的33%大幅回落,拿地意愿不强削弱下半年投资韧性;3月制造业两年平均增速-0.3%,前值-3.4%,制造业复苏不及预期,下半年经济动能可能比预期中要弱。

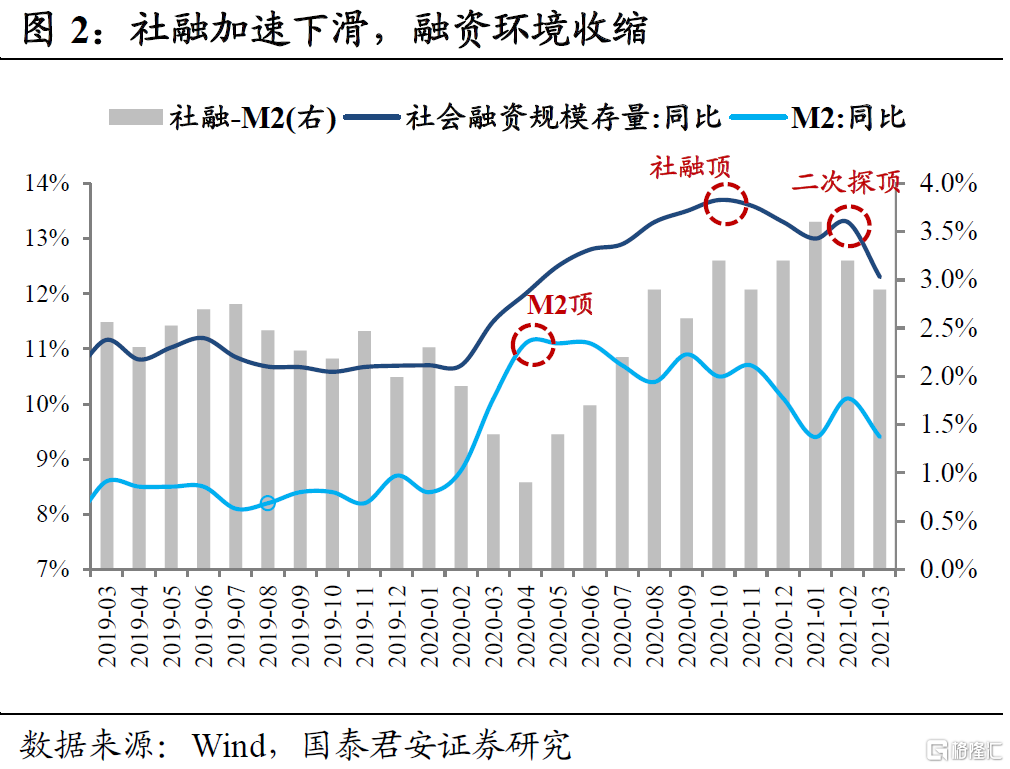

央行投放谨慎,社融加速下滑,没有“宽货币”加持,“紧信用”是大概率事件,融资环境切换至“稳货币+紧信用”。偏弱的经济+向下的融资环境,经济和金融周期似乎都在向着利好利率债的方向演化。

我们认为利率易下难上的趋势愈发凸显,除了存量逻辑继续发酵外,近期又增加了两个利好:①国内信用风险不确定性上升,灰犀牛风险开始暴露;②美债上行斜率风险有所缓解,美联储不确定性边际减弱。

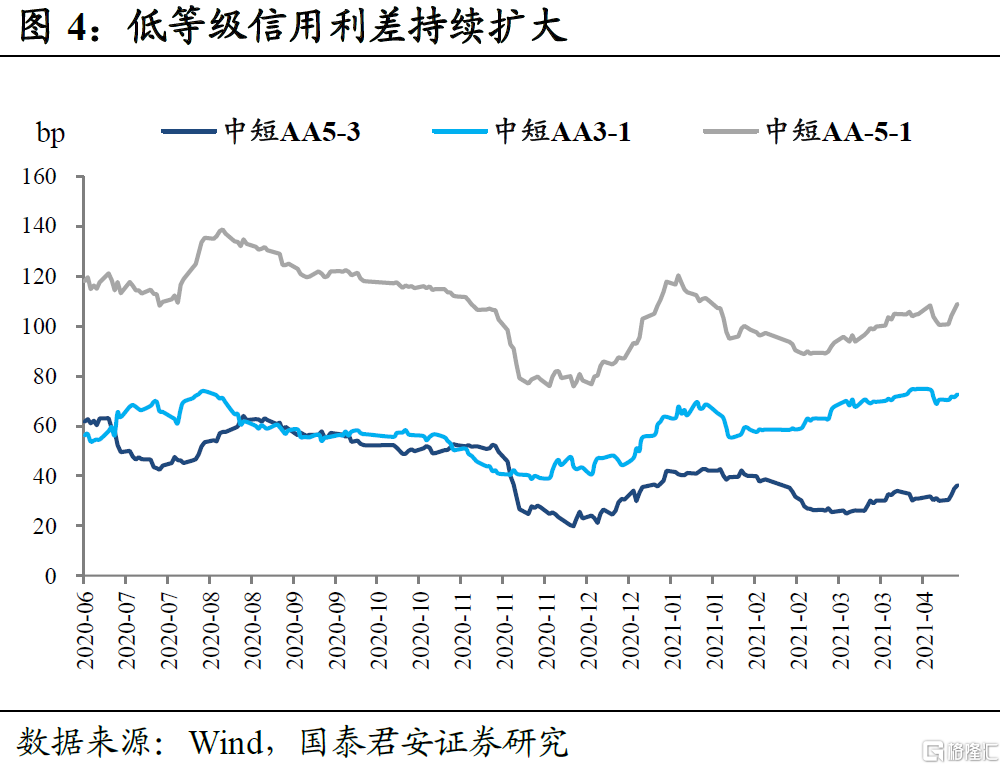

先来谈谈第一个利好,近期信用风暴再次席卷,华融年报“难产”被标普列入负面信用观察名单,旗下票息4.25%的次级永续美元债大跌12.9美分,创上市以来最大跌幅。华融美元债大跌导致信用市场不确定性加剧,4月至今投资级中资美元债利率累计上行35bp,低等级信用利差高位震荡。

截至2020年中报,华融应付债券3388亿元,但其2018年就曾因拨备计提金额大幅增加出现过信用风险暴露,市场潜在预期相对充分,而中资美元债本身就是小众品类,因此本次事件的直接冲击相对有限,但“华融信仰”打破对投资者心理上的冲击可能要超过实际上的冲击。

在华融事件尚未尘埃落定之时,国务院《预算管理制度改革意见》出台,信用市场再次激起千层浪,《意见》强调“清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算”,将化解隐性债务危机上升到“政治纪律”的高度,刚性兑付“有序”打破成为确定性事件。

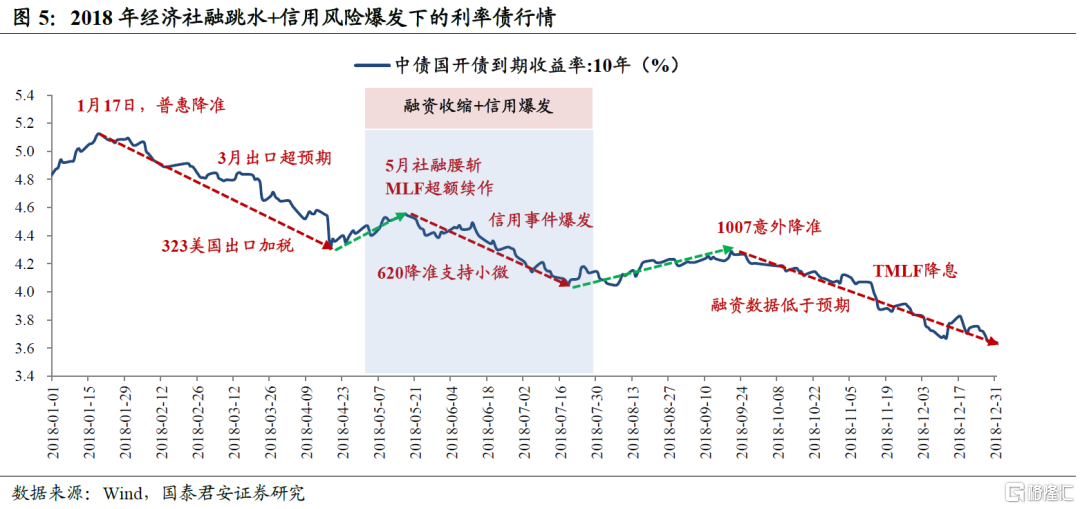

当前与2018年“经济社融跳水+信用事件频发”的宏观环境颇为相似。回顾2018年上半年,年初普惠降准后10Y国开债利率从5.13%下行82bp至4.31%;5月资金面持续宽松,但违约事件接二连三爆发,神雾环保、盾安环境、凯迪生态、华信能源等上市公司集中违约,信用市场情绪低迷,资金加速向利率债倾斜。随着5月社融“腰斩”,融资收缩的逻辑强化,“624”定向降准后10Y国开债再次走出一波46bp的顺畅行情。

对标当下,华融事件的负面影响可能不如过去两年的永煤和包商,但经济下行、融资收缩、清理城投,均指向信用“灰犀牛”风险加剧,“打破信仰”只是开端,在化解地方政府隐性债务风险的“政治纪律”指导下,2021年可能还会有更多信用风险暴露。

如果过去两年信用评级下沉策略不再占优,信用违约超预期和融资收缩负反馈下,可能会倒逼机构回归久期策略,长久期利率债和高评级信用债具备确定性优势。

再来谈谈第二个利好,美债利率上行斜率风险有所缓解,美联储收紧的不确定性边际减弱。

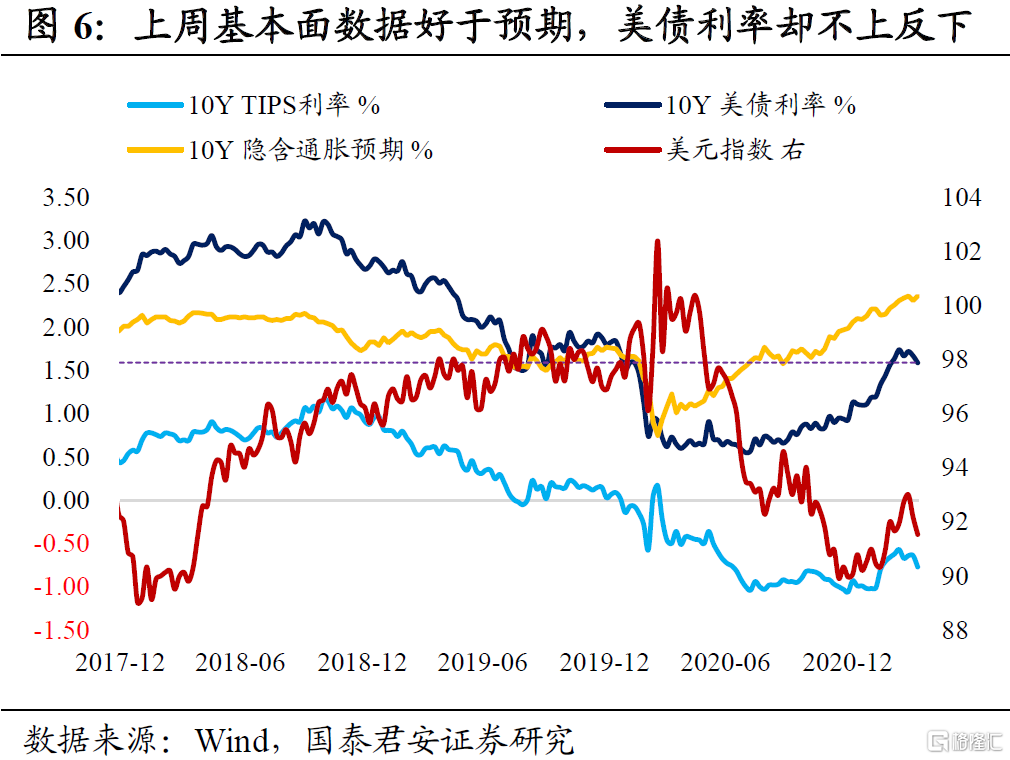

上周美国基本面数据好于预期,美债利率却不上反下。受益于政府财政补贴和疫苗接种加快,3月零售销售环比增长9.8%(前值-2.7%)并创10个月记录,工业产出环比增长1.4%(前值-2.6%),制造业生产环比增长2.8%(前值-3.7%),初请失业金人数降至疫情以来最低水平。但10Y美债利率一度跌至一个月低点1.53%,上周累计下行8bp报1.59%。

表面上看,美俄关系恶化引发避险情绪、美债空头回补及日本买盘涌入等技术因素都能解释美债利率下行。从CFTC非商业净持仓来看,10年美债期货及期权投机头寸在3月是净空头(即押注利率上行),对应10Y美债利率区间1.42-1.73%,新增空头的平均成本约1.55%,因此上周美债下行确实触发空头回补,4月前两周净持仓向多头靠拢也是佐证。

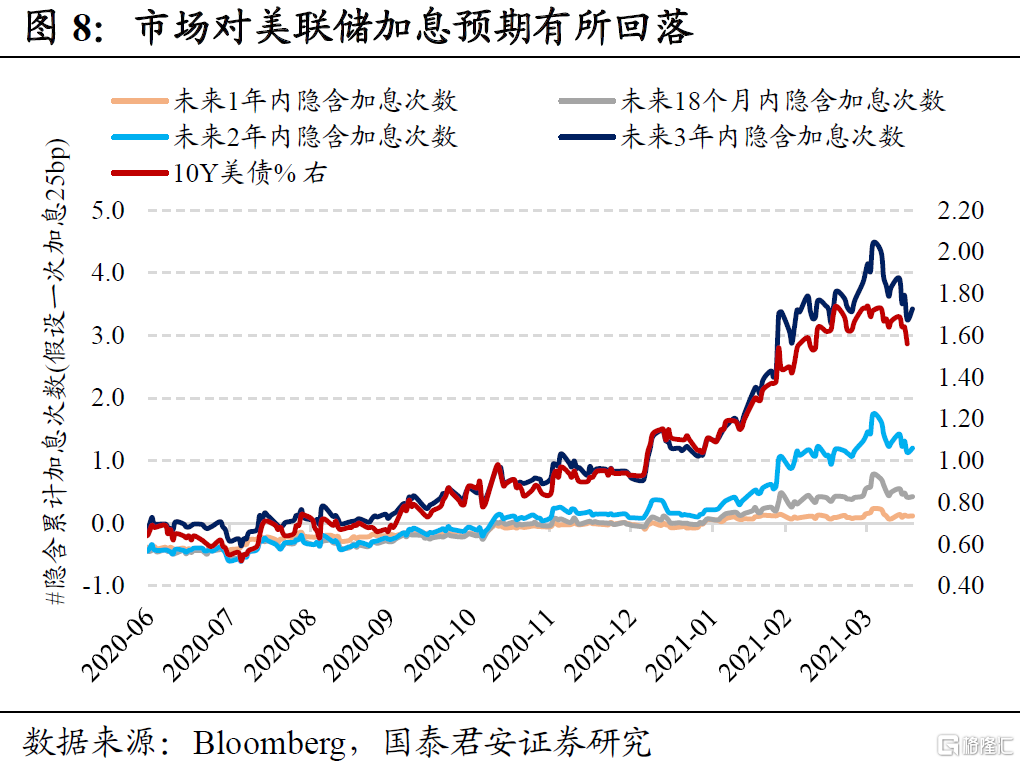

但根本原因在于,美联储对削减QE的前瞻指引更清晰,向市场传递的紧缩“路线图”比2-3月份更明确,政策不确定性边际减弱,体现在市场加息预期有所回落。

此前,市场质疑美联储的鸽派立场可能导致对通胀风险判断失误,所以市场紧缩预期走在美联储前面,美债利率上行斜率最陡;当下,随着3月底鲍威尔正式将削减QE摆上桌面进行讨论,4月以来美联储官员陆续发声,退出宽松的路线图也越来越清晰──先削减QE,然后再加息。同时鲍威尔表示2022年加息可能性极低。

因此,市场紧缩预期开始收敛,隐含2022年加息次数降至0.6次,美债利率阶段性见顶并回落,美元指数反弹势头暂停。

可能触发削减QE的两个条件,一是非农“连续几个月”新增百万就业,二是疫苗接种率超过75%。目前美国非农就业人数与疫情前水平的缺口为840万人,而疫情后每月新增就业均值为127万人,年底前有望补全缺口。

另外,美国至少接受一剂疫苗的人口比例已达39%,根据当前接种速度(每日335万剂),有望在三季度初实现75%群体免疫。所以,一个比较合理的基准情形是美联储在三季度开始宣布削减QE。

疫情以来,美联储更像是“一口气”重复2009-2013年的情况,美债利率在2013年5月伯南克“削减恐慌”后持续上行,直到12月官宣削减QE才见顶,在2014年1-10月的执行期反而持续下行。

在上述两个触发削减QE的条件接近兑现前,美债利率上行仍有空间、方向难变,年内高点2%仍是海外主流认识,但短期内在空头回补下上行节奏会变慢。

年初以来,美债上行斜率过快成为压垮A股抱团股行情的“最后一棵稻草”,国内利率虽然对美债脱敏但在3月份也是在“磕磕绊绊”中下行。

中美周期错位下,后续利差持续收窄是必然的,美债利率上行、美元指数走强对国内债市算是存量利空且利空有限,但考虑到当前国内看多利率的声音正在增加,美债下行、美元走弱反而有望成为增量利好。

拆解美债上行影响中债的三个路径:①美债上行隐含的复苏和通胀预期,引发对国内出口和通胀预期的上修;②美债上行导致美股估值承压而下跌,美股下跌传导到A股,国内股债跷跷板效应;③美债上行隐含的加息预期导致美元走强,引发人民币贬值压力,在央行稳汇率预期下对利率带来间接的上行动力。

目前来看,随着3月中国出口不及预期、4月美元指数回落,路径①和③已被证伪,而路径②的演绎仅保留国内股债跷跷板的部分,受美债上行“杀估值”最狠的纳斯达克指数几乎收复失地,道指和标普500指数均已再创新高。

股市里常常用上行beta和下行beta来衡量基金净值在市场上涨和下跌时候与指数的相关性,从而判断基金经理攻守两端的表现。对应到债市,如果分别计算中债利率对美债利率的上行/下行beta(即美债利率处于上行/下行时,美债变动1bp对应中债变动多少bp),我们可以看到中债利率对美债上行正在脱敏,对美债下行更加敏感,这一不对称性也符合当前债市对利空钝化、对利好敏感的特征。

虽然增量利好强化了做多利率的逻辑,但我们认为国内长端利率暂时难以复制类似2018年大幅下行行情,核心是国内货币政策缺乏持续宽松的想象空间。

回顾2017年“金融去杠杆”主线下,紧货币与严监管双管齐下, 2018年实体融资剧烈收缩、基建增速暴跌,叠加中美贸易摩擦,货币政策迅速转松。

站在当下,“稳货币+紧信用”组合对应维持中性基调,重心从“稳增长”切换到“防风险”对应政策“内刚外柔”,即使央行释放维稳4月的流动性信号,市场对货政维持中性的预期也已经较为充分。

需要强调的是,我们判断利率易下难上的核心是利率上行风险不大,10年国债利率的第一目标位3.0%,建议欠配机构逢调整加仓。