下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大家好,我是初善君。

又是坑爹的一天,目前A股非常脆弱,经不起任何风吹草动啊。昨晚还在纠结今天杀哪只白马股祭天,中国平安、格力电器还是新希望,毕竟业绩上,三家都不好。中国平安2021年第一季度平安财产险和人寿险保费收入分别为662亿和1664亿,去年同期726亿和1742亿,2019年同期分别为692亿元和1958亿元。连续二年下滑了。格力电器,一季报显示营业收入差不多340亿,归母净利润35亿左右。营业收入比2019年Q1和2018年Q1要低一些,利润也回到了2017年Q1的水平。

新希望,一季度只有1.5亿元,去年净利润高达51亿元。同时牧原作为老大哥,一季度利润80亿左右。

虽然业绩一般,但是股价今天基本抗住了,格力还涨了1%,中国平安跌了1.7%而已。其实道理很简单,作为传统核心资产,平安和格力这两年股价几乎都没涨,股价没涨基本反映了业绩一般的预期,自然不会像被杀了祭天。

很多小伙伴问平安和格力能不能买。格力的话,初善君说了两三年不建议买了,原因很简单,管理层问题太大,同时多元化失败,企业大概率从卓越走向平庸。很多人用高毅投资格力来阐明格力值得投资,这种毫无逻辑的逻辑现在被证明也是笑话。目前来看,格力价格依然没有性价比,那么多优质低估公司呢,没必要在格力上浪费时间。

至于中国平安,这么多年初善君也没深入写过,原因也很简单,看不懂,但是作为中国最优秀的保险企业,长期看大概率赚钱,不过这是废话,指导不了交易。

万万没想到的是,周大生今天跌停了,和伟星新材一样,二线白马被祭天了。周大生一季度差不多是2.4亿,挺高的。2019年Q1只有1.85亿元,增长30%。这业绩一点也不差,但是今天还是被按了跌停。可能的原因是今年的股价涨幅有点高,大盘这么萎靡,你怎么可以涨30%。

从股东户数上来看,最新的股东户只有1.8万户,算少的了。

从前十大股东来看,港资、社保、基金齐活了。

今天跌停,跟我们散户没什么关系,是机构在互道煞笔。从业以来,第一次见到全是机构的龙虎榜。从这张表可以看出,部分机构已经成为A股追涨杀跌的主力了。

如果说周大生估值的话,考虑到今年的涨幅,这个估值算刚刚好吧。按照明年16亿利润,20-30倍估值,差不多是300亿到480亿。

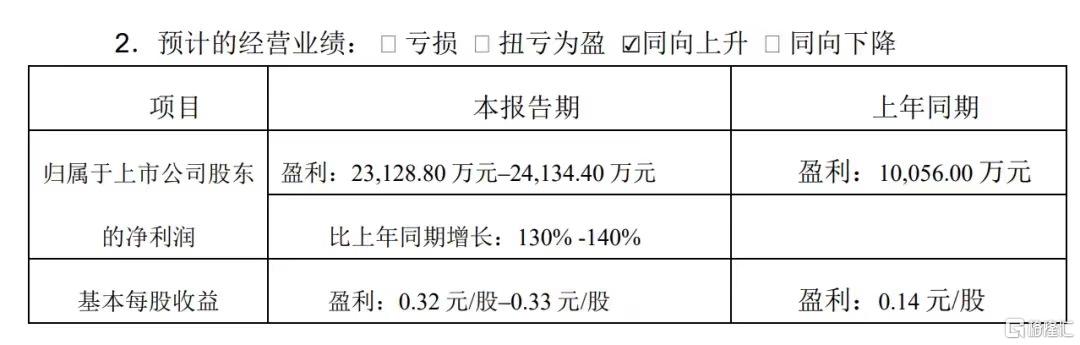

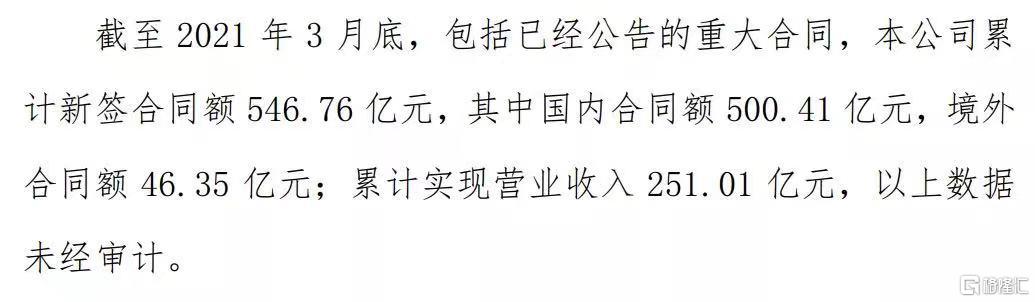

今晚,中国化学公布经营情况,营业收入251亿元,同比增长86%,较2019年Q1增长42%,算是不错的数据吧。订单的话,1-3月新增547亿元,同比增长45%。未来三年营业收入增速在20%以上是大概率事件。

中国化学的最大问题是盈利能力差,没办法嘛,化学工程也是工程,其实看分红,中国化学过去四年股利支付率均为30%,上市以来累计分红47亿,算是不错的了。

今天先这么多吧,桐昆股份的年报在初善读财报说,记得关注~