下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 卡德加

来源 | 粒场财经(ID:lccaijing)

4月是A股财报披露高峰期,率先披露一季报的前三家公司分别是:沃华医药、纳尔股份和海辰药业。沃华医药今年一季度净利同比增长15%,纳尔股份大幅增长157%,而海辰药业同比下降21%。

海辰药业的一季报让人大跌眼镜,公司披露业绩公告的次日,股价大跌了6.34%。去年一季度因为新冠疫情的影响,海辰药业的营收和净利润分别同比下滑21%、23%,正常而言,今年一季度业绩应该有一个恢复性增长。海辰药业似乎遇到了困境。

海辰药业遇到发展的瓶颈

南京海辰药业股份有限公司成立于2003年。2017年1月12日,公司成功登陆A股,在深交所创业板正式挂牌上市。公司是一家集医药研发、生产和市场营销为一体的药企。公司产品种类涵盖心脑血管、消化、内分泌、抗感染、免疫等领域,可生产60多个代表品种。先后向市场推出注射用托拉塞米、注射用头孢替安、注射用单磷酸阿糖腺苷、注射用更昔洛韦钠、注射用兰索拉唑等多个临床必用产品。

海辰药业的核心品类为利尿剂类和抗生素类,利尿剂类产品主要是托拉塞米,抗生素类产品包括:盐酸头孢替安、头孢西酮、替加环素。

资料来源:公司公告

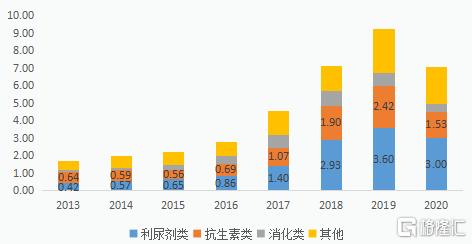

托拉塞米是目前临床上使用最广泛且相对成熟的利尿药物,是最重要的利尿药物。海辰药业拖拉塞米为注射粉针剂型,为国内外首创。根据PDB的数据,海辰药业2019年样本医院托拉塞米销售额占比为64%,排名第一。

海辰药业利尿剂类产品(主要是托拉塞米)2018至2020年分别实现营收2.93亿元、3.6亿元、3亿元,分别同比增长109%、23%、-17%。其中,2018年高增长主要因为竞争对手南京优科因工艺问题停产,公司借机迅速实现对南京优科的替代。

抗生素类产品是海辰药业另一个核心品类,公司头孢替安、头孢西酮、替加环素销售规模居前,其中头孢替安是公司传统品种,而头孢西酮和替加环素属于新型产品,处在放量期。

2018至2020年公司抗生素类产品分别实现营收1.9亿元、2.42亿元、1.53亿元,2018年同比77.6%,主要系头孢替安和头孢西酮销售放量。其中,头孢替安实现销售额1.11亿元,同比增长82.3%;头孢西酮实现销售额2974万元,同比增长307%。

▲2013-2020年海辰药业

主要产品类别销售额情况(亿元)

数据来源:WIND

2020年公司营收同比下降23.6%,利尿剂类和抗生素类产品分别同比下降17%、37%,原因包括:疫情影响、部分产品临床使用限制(抗生素类)、地区带量采购等。

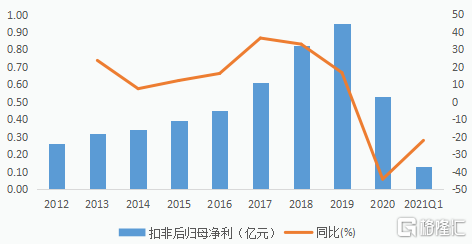

不仅是营收下滑,海辰药业的盈利情况更糟糕。2020年及2021年一季度,海辰药业扣非归母净利分别同比下滑44.3%、22.1%。公司2021年1季度扣非归母净利相对于2019年1季度同比下滑38%。这种迹象表明,海辰药业遇到了麻烦。

▲2012-2021Q1海辰药业

扣非归母净利及增速情况

数据来源:WIND

海辰药业面临重重困境

随着两票制、医保控费、带量采购等政策不断落地,海辰药业的应对策略是,继续加大产品市场推广力度,提升产品学术影响力,举办各类培训、学术推广工作。这也导致了海辰药业销售费用率不断走高。

1)销售费用率高企

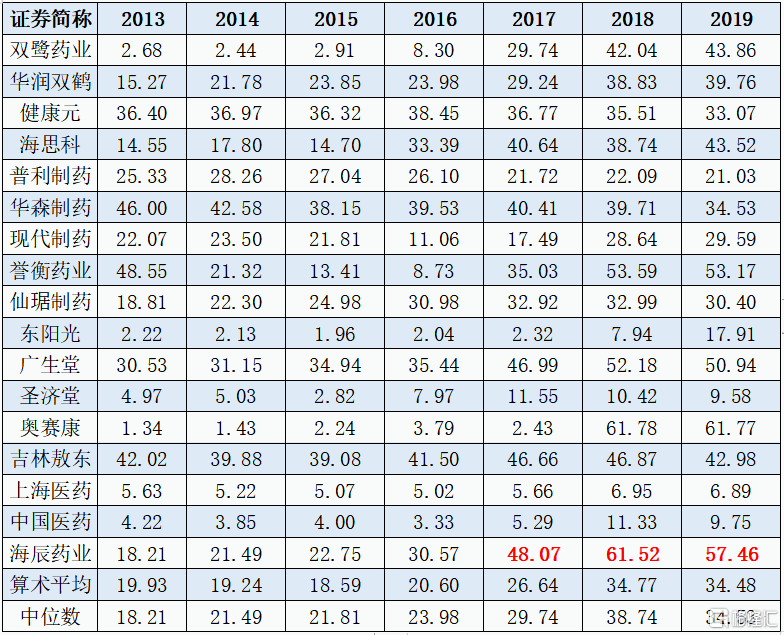

众多A股上市医药公司依赖销售费用来推进营收增长,导致了中国药企销售费用畸高。

恒大经济研究院院长任泽平曾在《揭开中国药企销售费用畸高之谜》的研报中提到,一项调查数据显示,中国药企销售费用主要花在了公关招标机构、公关医院相关负责人、医生回扣、医药代表提成等方向,涉及招标环节、医院采购环节和处方销售环节,其中,医生回扣占比超过一半。

根据WIND统计数据显示,海辰药业销售费用占营业总收入比重持续走高,2013年公司销售费用占营业总收入的18.21%,2019年增长至57.46%。与此同时,2019年可比上市公司销售费用占营业总收入的平均值为34.48%。说明,海辰药业的销售费用率高企,公司严重依赖销售推广活动。

▲海辰药业与可比上市公司

销售费用/营业总收入数据对比(%)

数据来源:WIND

药企销售费用率高企会削弱其盈利能力,此外,药企较高的销售费用率会导致一个隐患,销售费用可能流向销售经理、管理层或大股东的口袋。因为药企的销售费用都带有灰色性质,不透明,相关经费的流向难以查证,经费流入销售经理的口袋难以避免。

因此,对于销售费用率高企的上市药企,投资者需要非常小心,这样的上市药企经营管理难度太大,公司好不容易赚点钱,利润可能都被销售经理、管理层或大股东蚕食了。

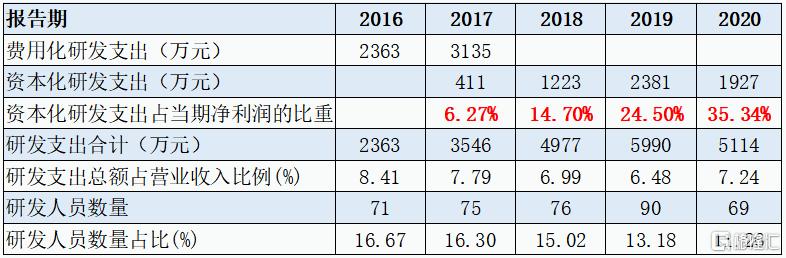

2)提高研发支出资本化比重,净利润含金量下降

从2017年开始,海辰药业开始确认资本化研发支出,资本化研发支出占当期净利润的比重也不断走高,2017年公司资本化研发支出占当期净利润的6.27%,至2020年公司资本化研发支出占当期净利润的35.34%。

海辰药业资本化研发支出占当期净利润的比重不断走高,说明公司净利润的含金量在持续下滑,某种意义上说,公司通过费用资本化的方式,粉饰了公司的净利润,同时掩盖了公司经营层面出现恶化的迹象。

▲2016-2020年 海辰药业研发支出情况

数据来源:公司公告

3)限抗令不断升级

国内长期存在抗生素滥用情况,滥用抗生素会导致很多危害,包括:肠道菌群失衡、肝脏损害、影响人体的免疫系统、体内产生耐抗生素病菌等。因此,国内“限抗令”不断升级。

2012年卫生部发布《抗菌药物临床应用管理办法》,要求将抗菌药物分为非限制使用、限制使用与特殊使用三级管理。该文件明确规定,不同等级医生的开药权限,严重违规使用抗菌药物的医生将被吊销执业证书。

2020年7月卫健委发布《国家卫生健康委办公厅关于持续做好抗菌药物临床应用管理工作的通知》,要求各地加强感染性疾病科建设、提高感染性疾病医疗质量;医疗机构优化抗菌药物供应目录、提高药学专业技术服务水平、加强重点环节管理等。

2021年4月,国家卫健委医政医管局发布了《关于进一步加强抗微生物药物管理遏制耐药工作的通知》,提出将抗微生物药物合理使用情况纳入医院评审、公立医院绩效考核、合理用药考核等工作,并适当加大考核权重的要求。

限抗令不断升级,将对海辰药业的抗生素类业务产生长远影响,公司抗生素类业务的天花板将坍缩。

4)大股东股权质押比重较高

WIND统计数据显示,海辰药业实控人曹于平未解押股权质押数量为2466万股,占总股本20.57%,占其持有股份的48.88%。同时,海辰药业的股价走势孱弱,不断阴跌。大股东股权质押比重较高,海辰药业存在一定的股权质押平仓风险。

资料来源:WIND

5)相对于净利润,资本支出异常

如前文所述,药企销售费用存在很多猫腻。除了销售费用,药企的资本支出也存在较多猫腻。尤其当公司的累计资本支出超过累计净利润时。

资本支出主要指,购建固定资产、无形资产和其他长期资产支付的现金。资本支出往往交易金额较大,交易定价不透明,因此,资本支出的“寻租空间”较大。上市公司管理层或大股东可能通过资本支出活动,进行转移支付,为个人谋利。

即使管理层或大股东比较正直,异常的资本支出(相对于净利润而言),也表明公司的商业模式、可持续竞争力、经营策略、发展战略出现问题。

例如,海辰药业的核心产品主要是仿制药,而仿制药受到两票制、带量采购等政策影响。海辰药业想发力创新药,但是公司研发人员不足百人,公司不具备研发创新药的基础。而原料药生产面临越来越严格的环保监管,生产成本不断提升。

▲2012至2021Q1海辰药业

净利润与资本支出对比情况

数据来源:WIND

海辰药业年报披露疑似出现明显错误

镇江德瑞药物有限公司(简称“镇江德瑞”)成立于2004年2月,主要从事嘧啶类、呲啶类、烟酸类系列等医药中间体的生产和销售。

为满足自身原料药生产需要,2014年,海辰药业收购镇江德瑞100%股权,使其成为公司全资子公司,交易对价为1506.63万元。镇江德瑞位于镇江新区国家化学园区,拥有30亩的生产经营用地,符合原料药生产的土地需求。

海辰药业收购镇江德瑞后,海辰药业实控人曹于平任镇江德瑞执行董事。按照计划,对镇江德瑞重新规划布局,并按照新版GMP要求进行生产设施建设。其中,海辰药业首发募资后,实施了镇江德瑞原料药技术改造项目,投入近7000万元。2018年年末镇江德瑞正式投产。

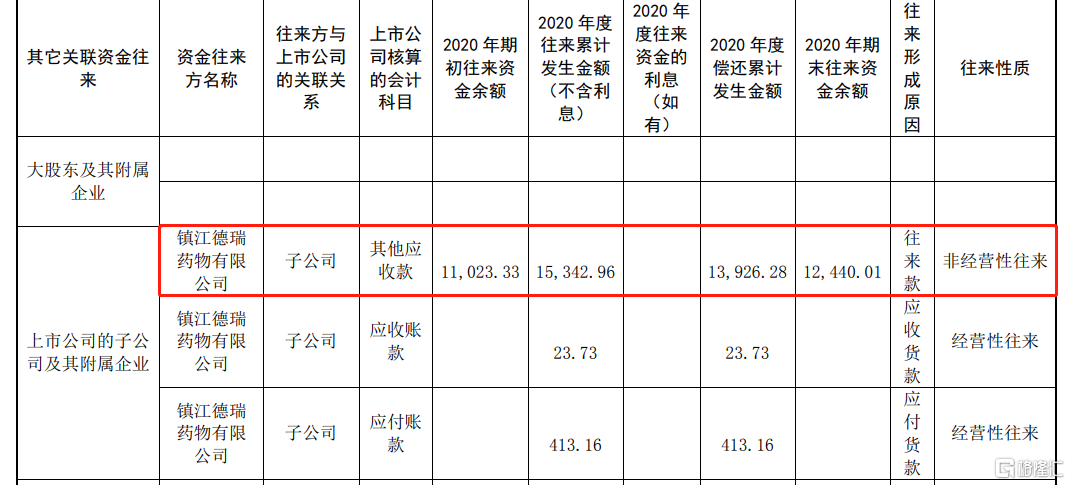

海辰药业2020年年报披露显示,母公司其他应收款按欠款方归集的期末余额第一名是,全资子公司镇江德瑞,款项的性质是“经营性资金往来”。

资料来源:海辰药业2020年年报

然而,海辰药业的审计机构天衡会计师事务所于2021年4月7日,发布的《关于南京海辰药业股份有限公司控股股东及其关联方资金占用情况的专项说明》公告显示,海辰药业对子公司镇江德瑞2020年起初往来资金余额为1.1亿元,2020年度往来累计发生金额(不含利息)1.53亿元,2020年期末往来资金余额为1.24亿元,资金往来性质为“非经营性往来”。

资料来源:公司公告

不仅是2020年,根据天衡会计师事务所披露,2016至2020年,海辰药业与镇江德瑞之间资金往来性质,以非经营性往来为主,同时,资金往来均未计算利息。

根据海辰药业年报披露,子公司镇江德瑞长期占用大额资金。镇江德瑞2018、2019、2020年年末,分别拖欠上市公司1.05亿元、1.24亿元和1.1亿元。

▲2016至2020年年末镇江德瑞

拖欠母公司其他应收款情况

数据来源:公司年报

海辰药业2017年年报披露显示,截至2017年年末,镇江德瑞原料药技术改造项目累计投资金额为6445万元,投资进度为92%,预定可使用用状态日期是2018年7月12日。也就是说,截至2017年年末,镇江德瑞原料药技术改造项目接近完工状态。2017年年末,镇江德瑞拖欠母公司其他应收款6709万元。可见,镇江德瑞拖欠母公司的其他应收款主要用于镇江德瑞原料药技术改造项目。

为什么海辰药业不对镇江德瑞增加注册资本?镇江德瑞拖欠的其他应收款账龄是否是1年以内?从海辰药业年报披露来看,镇江德瑞拖欠的其他应收款的真实账龄疑似超过1年。

再看镇江德瑞的经营情况,公司除了2019年实现盈利,其余年份均是亏损状态,可见镇江德瑞的经营情况不理想。因此,2018至2020年年末镇江德瑞的资金是用于公司的正常产生经营吗?是否存在资金被挪用的情况?

▲镇江德瑞经营情况

资料来源:公司公告

综上所述,海辰药业是众多仿制药企的一个缩影。在政策的影响下,行业面临变革,而药企已经陷入了“路径依赖”,只能依赖销售费用推进营收增长。急于寻找出路,仿制药企的资本支出持续增长,这些投资能否带来预期的回报率还要打个问号。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。