下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

4月14日,央行更新3月《货币当局资产负债表》。从规模来看,当月央行资产负债表规模收缩逾300亿元,降幅较上月明显收窄;从结构来看,“对其它存款性公司债权”与“政府存款”成为拉动储备货币增多的主要因素。

各主要科目变动情况:

1. 银行购汇规模扩张,但央行“国外资产”余额逆势减少;

2. “对其他存款性公司债权”余额小幅反弹,央行3月实现资金净投放;

3. “政府存款”继续减少,但边际收窄;

4. 节后现金逐渐回笼,货币发行与支付机构备付金余额环比减少。

启示与展望:

正如我们提出:央行一季度货币政策例会与金融委会议淡化“不急转弯”的表述,并不意味着政策“转弯”将会加快。3月央行资产负债表中基础货币的边际改善验证了这一点。我们认为:在经济形势未发生显著变化前,“不急转弯”的政策基调不会因某次会议是否提及而出现转变。

展望未来,财政变化成为影响央行资产负债表与银行间流动性的主要因素,建议关注二季度财政收支、政府债务融资,以及地方金融风险等产生的冲击影响。

以下为正文内容:

3月央行资产负债表规模继续缩减,但环比降幅较前值明显收窄。央行公布的3月《货币当局资产负债表》显示:3月资产规模38,2772.77亿元,环比减少320.4亿元,降幅较上月(6038.29亿元)明显收窄;同比增速4.76%,回落到2020年末增速水平附近。

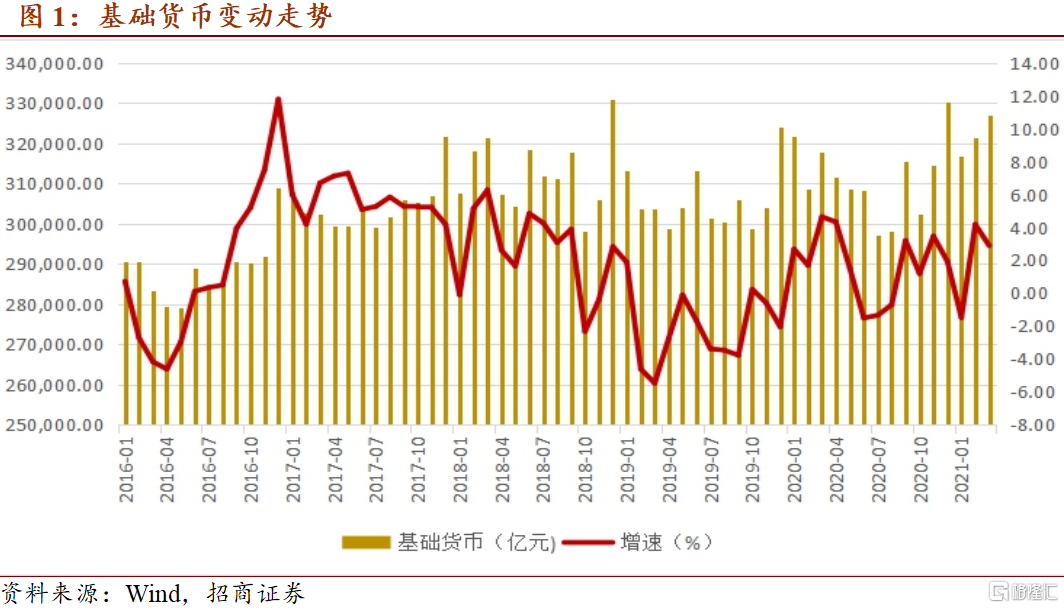

一、基础货币持续增多与超储率触底回升带动银行间流动性改善

基础货币持续增多,银行流动性改善明显。3月,基础货币余额326,956.16亿元,环比增加5399.87亿元(前值4734.22亿元),体现出流动性边际改善;增速放缓至2.88%(前值4.17%),向5年均值水平(1.83%)回归。从结构来看,货币发行余额与支付机构缴纳备付金规模受季节因素影响,开始回落;但近1.5万亿的银行准备金增长成为推动基础货币规模上升的主力因素。

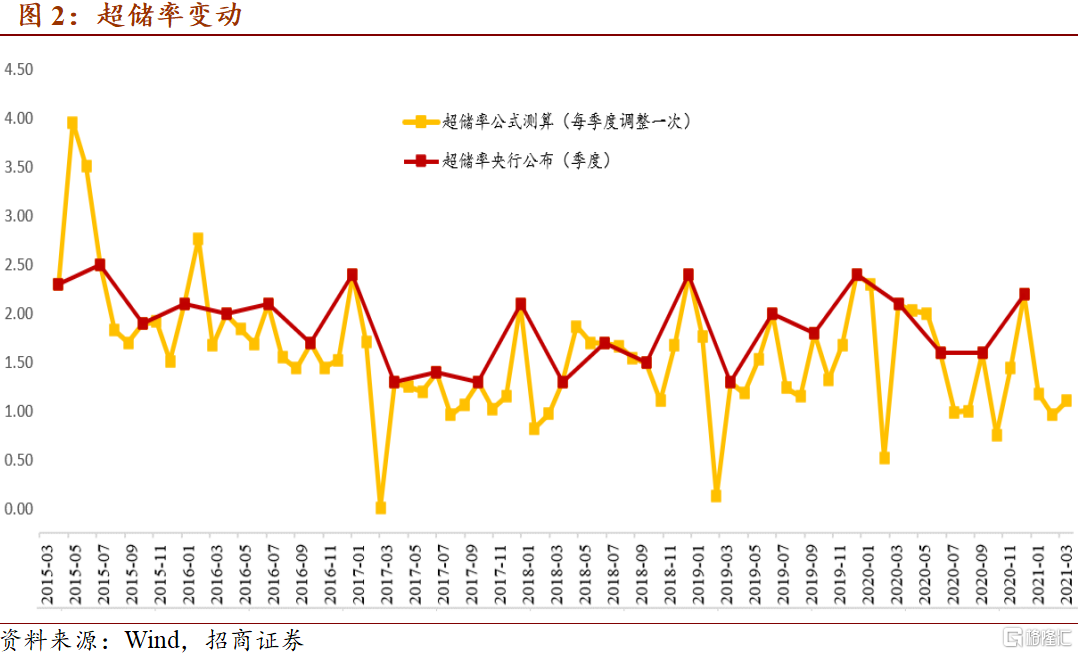

超储率预计触底反弹。预计3月超额准备金环比增加16%,超储率小幅回升到1.1%-1.2%区间附近,较2月反弹0.1个百分点。

二、财政支出与央行投放构成3月银行间流动性改善的主力因素

逐项分析央行资产负债表主要因素,财政支出与央行投放是影响3月基础货币增多、流动性改善的主要因素。

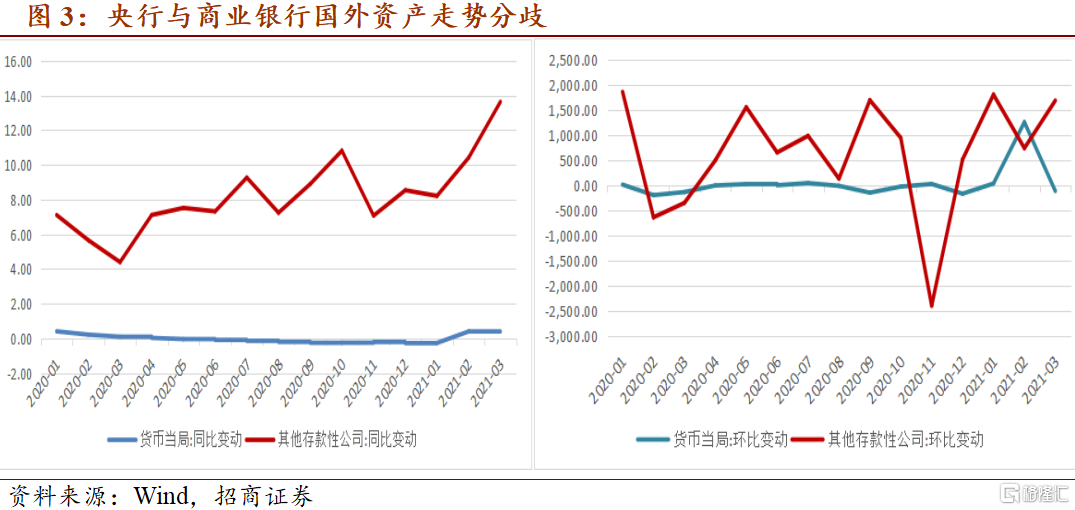

因素一:3月银行购汇规模继续扩张,但央行“国外资产”余额逆势减少。3月,“国外资产”余额219,213.98亿元,环比减少114.82亿元(前值增加1255.19亿元),同比上升0.41%(前值0.40%)。结构上,“国外资产”减少与“外汇占款”与“其它国外资产”双降有关。

外汇占款方面,3月央行外汇资产余额211,553.27亿元,环比减少81.62亿元。在前两个月持续增加的基础上(累计增加326.79亿元),3月外汇占款降幅较为明显。结合银行购汇情况来看,《其他存款性公司资产负债表》中“国外资产”项目显示:3月银行持有的外汇规模环比增加1684.96亿元(前值737.42亿元),仍保持较快上升趋势。由此可见,3月央行外汇占款规模的缩减主要与央行购汇意愿降低有关。

其它国外资产方面,3月余额4805.08亿元,环比减少33.21亿元。2月,该项余额陡增1020.37亿元,引发市场猜测“其它国外资产”可能成为央行增加外汇占款、投放基础货币的隐秘渠道。但从3月变化来看,尽管银行持汇规模与增速继续上行,但该项并未延续增加趋势,反倒微降33亿。因此,其它国外资产项目是否可能成为央行对冲外汇流入、投放流动性的新选择,仍有待观察。

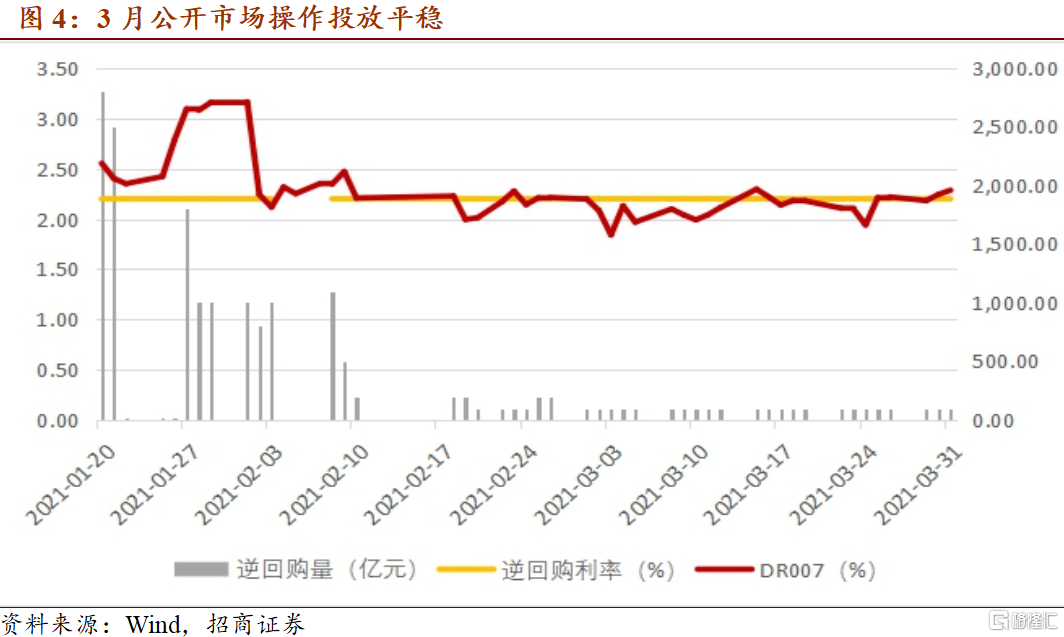

因素二:3月央行对其他存款性公司债权小幅反弹。3月,“对其他存款性公司债权”余额124,657.22亿元,环比增加272.84亿元,打破前两个月连续大幅减少趋势(1、2月分别环比减少约1300亿与8000亿元),小幅反弹。

从结构来看,公开市场操作小幅回笼:3月,市场资金利率延续2月的回落企稳走势,紧贴政策利率波动运行。对此,央行恢复“地量”操作模式,以每日小幅投放对冲到期回笼,全月共投放3300亿元,实现净回笼300亿元;常备借贷便利(SLF)净投放:为满足金融机构临时性流动性需求,央行于3月开展SLF操作投放资金64.4亿元(其中,7D35亿,1M29.4亿元);再贷款与再贴现可能是3月净投放主渠道:结合OMO与SLF两项工具来看,3月资金净回笼235.6亿元。但资产负债表上,“对其他存款性公司债权”余额增加了近300亿,据此推断央行应该是通过其它渠道开展资金投放,而再贷款与再贴现则可能是投放渠道之一。2020年抗疫期间投放的再贷款与再贴现于今年2月开始到期,引发资金大量回笼;为继续支持小微企业发展,延续直达实体经济的货币政策支持,央行可能于3月开展资金续作,使得“对其他存款性公司债权”有所增加。

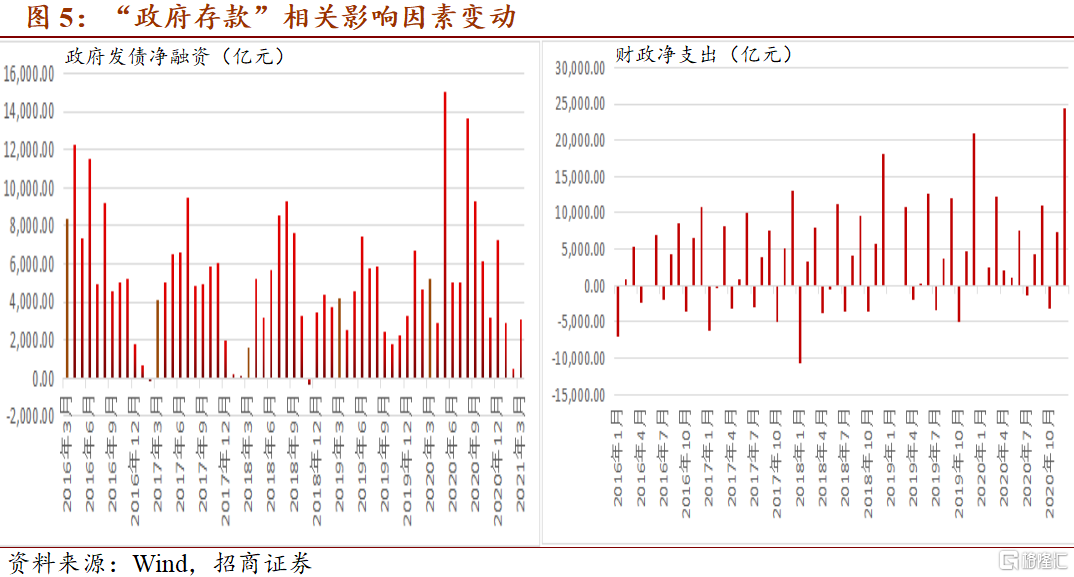

因素三:“政府存款”继续减少,但边际收窄。3月,“政府存款”余额36,719.33亿元,环比减少5686.36亿元(前值减少1.11万亿),增速19.31%(前值14.09%)。结构上,政府债券融资规模处于历史低位,国债与地方债净融资合计3112.68亿元,较2016-2020年均值水平低出1583亿元;财政收支方面,受季节性因素影响,3月财政收支通常呈现“收少支多”特征,但今年3月财政支出受2月影响,支出规模环比有所收窄。

因素四:现金发行余额环比减少。3月,“货币发行”余额92,459.49亿元,增速放缓至1.88%(前值3.45%),环比减少7369.23亿元。其中,M0增速虽保持4.2%不变,但环比减少5380.96亿元,导致了货币发行余额的减少;“非金融机构存款”余额17,813.90亿元,增速较前值下降6.83个百分点至23.92%,环比减少1562.06。二者受季节性因素影响较为明显,因此在春节效应过后现金需求恢复常态的背景下,现金余额与支付机构备付金余额出现同向减少。货币乘数回升。3月,M2供应量2,276,488.45亿元,算得当月货币乘数为6.96,较前值回升0.01,保持高位水平。

三、启示及展望

正如我们提出:央行一季度货币政策例会与金融委会议淡化“不急转弯”的表述,并不意味着政策“转弯”将会加快。3月央行资产负债表变动在一定程度上验证了这一观点:一方面,基础货币持续增多与超储率触底反弹,预示着银行间流动性状况正在边际改善;另一方面,3月央行投放增多体现出央行当前的政策着眼点仍是小微企业结构性恢复与重点领域支持,而非预防通胀。因此,在经济形势未发生显著变化前,“不急转弯”的政策基调不会因某次会议提与不提而出现转变。

下一步,财政变化将构成央行资产负债表变动主要影响因素。从五因素模型来看,央行投放虽小幅回升,但在“稳杠杆”和“防通胀”的双重抑制下,预计不会出现趋势性大幅增长。与此同时,外汇占款与现金投放等因素也难以出现持续大幅变动。唯有“政府存款”一项存在较大不确定性:一方面,从一季度政府债务融资进度来看,二季度政府债务融资压力不小且时点难以预测。考虑到当前超储率仍处于低位,一旦政府债务融资短期集中产生,势必对银行间资金面带来影响;另一方面,二季度财政“收多支少”的规律特征会对银行间流动性带来压力,且金融委会议上提到的“地方金融机构风险有所暴露”可能也会对流动性带来冲击影响。高度关注财政方面变化,以及央行的政策应对。