下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

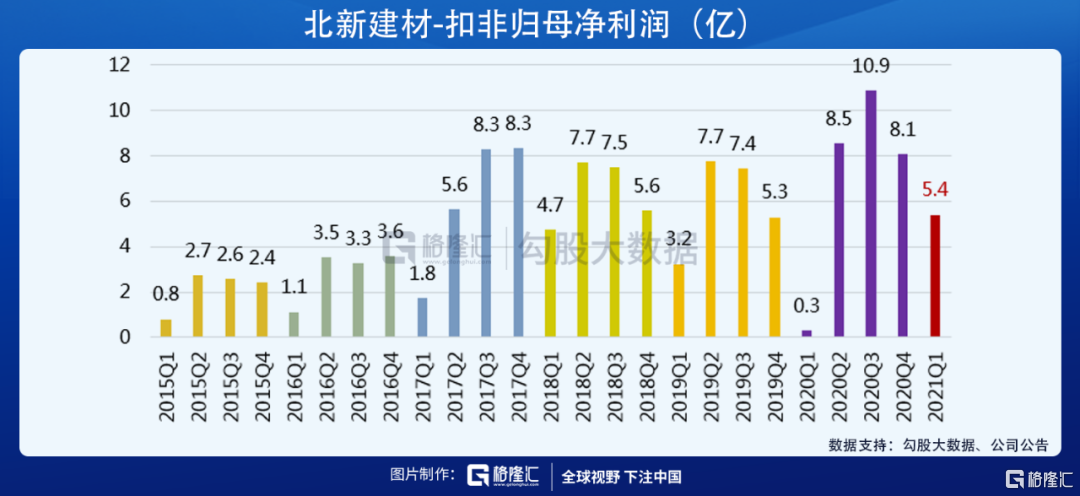

4月13日晚,北新建材公布了2021第一季度业绩快报:归母净利润5-5.8亿,同比+1404.52% -1645.24%。

同比增幅这么大,看起来有些吓人,实际上是由于20年疫情影响导致基数较小(20Q1的归母净利润仅0.3亿)。如果对比高基数的18年Q1,同比增幅有15%,对比19Q1,同比增幅有69%,这也是北新Q1历史上业绩的最高纪录。

分季度来看,一季度是施工淡季,因此北新建材一般在一季度利润最低,而今年一个靓丽的开局,使投资者对北新全年的业绩充满想象力。

那么我们接下来就从北新的三个业务来看看,北新目前的投资价值如何?

石膏板的量价齐升

北新建材主营三个业务,分别是石膏板、防水材料以及龙骨。石膏板营收占比超过65%,毛利率高于龙骨、持平防水,因此石膏板的表现将直接影响到北新的业绩表现。

作为中国石膏板行业的开创者,北新在国内石膏板业务上一家独大。从产能的角度来看,截至2020年底,中国石膏板行业产能约47.8亿平方米,北新建材石膏板已投产产能28.24亿平米,产能市占率59.08%。

疫情下的2020年,北新石膏板产量为20.33亿平米,比上年增长1.96%;石膏板销量20.15亿平米,比上年增长2.49%。从这个数据来看,北新在石膏板业务上增长好似已经停滞,但如果从2021年一季度业绩来看,事情仿佛并没有那么简单。

在北新2021Q1业绩快报里,公司仅用了一段话来解释增长:

“公司业绩预计同向上升的主要原因:一是公司本年主产品销量增长,营业收入增长,公司净利润相应增长;二是上年同期受新冠肺炎疫情影响,公司生产和销售受到一定影响。”

很简单的也是投资者最喜爱的理由:量价齐升。

首先说说量。

石膏板应用于建筑施工,在60%的市占率下,竣工端的景气自然会传导至北新的石膏板,带来量的提升。

以新开工和竣工的剪刀差(竣工一般落后于新开工1-2年左右,因此形成“剪刀差”)为主要依据,市场目前认为2021年是竣工的大年。

从2021年1-2月数据来看,全国房地产累计竣工1.35亿平,同比增长40%,对比2019年1-2月,增速为12%,目前竣工正在加速修复。而从玻璃产销量(竣工的前置指标)来看,1-2月平板玻璃销量同比增速为9.3%,19年是13%,后续竣工端有望继续保持景气。

再看看价。

石膏板的成本有接近一半来源于护面纸,受禁废令等因素影响,护面纸价格不断上涨,成本的提升也使北新调整了石膏板价格。

北新石膏板2020年销量20.15亿平,营收109.24亿,因此平均价格是5.43元/平。今年年初以来,北新旗下泰山石膏的石膏板出厂价累计上调约0.6元/平,上涨幅度约11%,并且不排除后续进一步提价。

核心业务的量价齐升,使北新21年主业石膏板的业绩值得期待。

防水和龙骨业务

北新在19年陆续收购了四川蜀羊、盘锦禹王和河南金拇指防水,开始涉足行业集中度还很低的防水行业。在快速增长下,北新2020上半年在营收上已经超过了行业第三名的凯伦股份,全年营收32.8亿,向第二名的科顺股份继续迈进。

从毛利率来看,北新防水整体的毛利率为37%,要低于雨虹和科顺(都是40%左右),可以理解为目前还是增长阶段,用低毛利率换市场份额。对比石膏板36%的毛利率,防水业务并不会拖累公司的盈利能力,反而还是北新未来重要增长点。

北新石膏板的市占率为60%,依靠抢占市占率换增长的空间要低于防水材料行业。目前,防水前三大公司雨虹、科顺、北新加起来的市占率不到20%,仅依靠市占率的提升带动销量上升,三家公司就能在未来2-3年就实现20%-30%的年营收增长。

从雨虹优秀的一季报来看,20%-30%的增长甚至可能要被称为“想象力不足”,防水行业同样受益于竣工修复,也是目前业绩高景气的板块,北新未来的增长,防水最是重要的一块。

最后是龙骨业务。

2020年,北新龙骨的营收为19.6亿,同比增长27%。龙骨业务市场空间超300亿,而北新在龙骨业务的产能市占率仅6%左右。

龙骨是使用石膏板时也要用到的配套材料,因此与石膏板的销售具有协同效应。目前,北新龙骨对应石膏板的配套率仅10%,在2019年,北新定下了龙骨配套率80%的目标,对比现在的配套率有巨大增长空间。由于北新在石膏板行业竞争优势明显,具备渠道优势,因此配套带动龙骨销量的难度不会特别大,有望实现公司定下的目标。

因此,防水持续受益行业景气,龙骨也保持了高增速,这两部分业绩也颇具想象力。

总结与估值

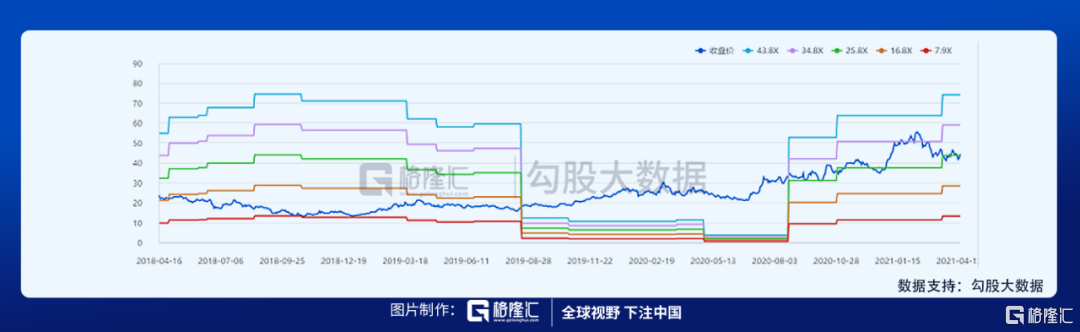

从PE Band来看,北新建材过往三年的估值中枢是26x左右,目前PE-ttm为26.22x,处于平均值位置。

假设北新未来三个季度维持去年水平,Q1-Q3归母净利润分别8.7亿、11亿和8.5亿,加上2021一季度已经公布的5-5.8亿,全年就是33-34亿左右。假设估值维持26x,预测市值便是870亿左右,目前市值750亿。

而如果三个业务均可以如文章上面分析,那么北新后三个季度业绩将继续提升,全年净利润有望向40亿发展。目前券商对北新21年的一致预期是38-40亿,按40亿和PE 26x算,市值有望达到1000亿。

因此,从当下的位置来看,北新建材今年业绩的高预期,使其具备投资的吸引力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担