下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏部分环节的价格,依然在扑朔迷离中持续上涨。

先是4月9日,53家芯片原厂先后宣布涨价。芯片是光伏逆变器的重要原材料,在芯片缺货涨价的背景下,逆变器面临着巨大的涨价压力。

同一天,正泰新能源、正泰安能董事长陆川接受能源一号采访时提醒:三分钱补贴与户用发展无关,今年逆变器将十分紧缺!“现在因为芯片的短缺,汽车厂商都停产了,更别说逆变器厂家了。现在4月份的货还有增加,但这是将5、6月份的货放在4月来销售的缘故,未来这部分产品将会出现供给难点。”

光伏行业使用的主要芯片品牌有:恩智浦、 Microchip、意法半导体(ST)、光宝科技、强茂、 Diodes、TE、江苏捷捷微电、 ALLERRO、英飞凌等。

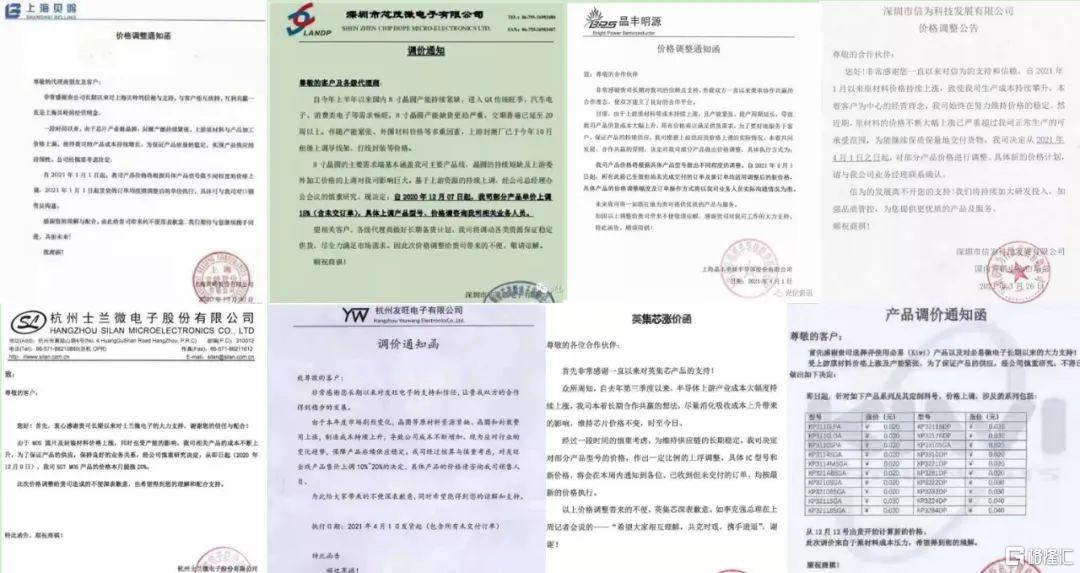

53家芯片原厂包括:瑞纳捷半导体、敏矽微、晶丰明源、盛群(合泰)、南亚、ALLERRO、信越化学、长兴材料、东莞联茂电子、瑞芯微、友旺电子、新洁能、顺微电子、欧姆龙、信为科技、紫光展锐、德普微电子、天马微电子、MARVELL、英集芯、JST、Molex、TE、南京微盟、笙科、必易微电子、金誉半导体、芯茂微电子、芯朋微电子、航顺、江苏捷捷微电、矽力杰、恩智浦、瑞萨、微芯科技、士兰微、光宝科技、富满电子、强茂、汇顶科技、上海贝岭、山东晶导微、华润微、深圳得一微、瑞能半导体、意法半导体、Diodes、华微电子、ALPHA&OMEGA、赛灵思、福斯特半导体、上海国芯、华大半导体等。

以下是部分企业的“调价函”,以及各类芯片交期表:

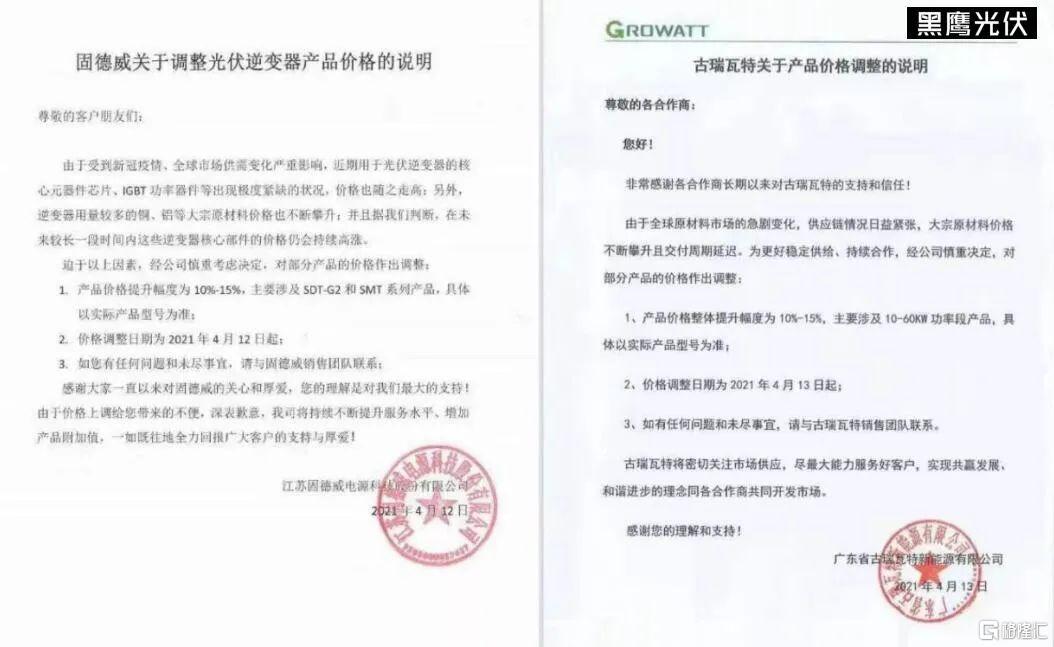

很快,3天后,也即4月12日,逆变器厂商固德威(688390.SH)对相关方面宣布,因为光伏逆变器的核心元器件芯片、IGBT功率器件等出现极度紧缺的状况,加之铜、铝等价格的不断攀升,预计逆变器的核心部件价格将会走高。今天该公司对多个型号的逆变器产品提价,幅度为10%到15%。

同一天,宣布涨价的逆变器企业还包括古瑞瓦特。根据能源一号的分析:就光伏逆变器产品来说,一二线生产商所需要的逆变器芯片基本都是类似的供货源,固德威提价后,预计阳光电源、古瑞瓦特、上能电气、正泰电源、锦浪科技等都可能做出相应调整,对部分产品售价的推涨或势在必行。

众所周知,从2020年下半年至今,对于光伏产业链的“涨价”,媒体和行业早已耳熟能详,见怪不怪。但一些担忧和焦虑始终在弥漫。

也就在固德威等逆变器企业宣布涨价数天前,中环股份公示4月单晶硅片价格。与三月份相比,其中175厚度硅片涨幅2.8%到8.5%。

也就在4月初,硅业分会发布国内太阳能级硅料最新的成交价,价格已高达135元/KG。数据显示,自2021年开年以来,硅料已经实现九连涨:

国内单晶复投料价格区间在130-138元/kg,成交均价为134.8元/kg,环比上涨2.28%;单晶致密料价格区间在128-135元/kg,成交均价为131元/kg,环比上涨2.34%;单晶菜花料价格区间在126-132元/kg,成交均价为128.6元/kg,环比上涨2.06%;多晶用料价格区间在63-78/kg,成交均价为67元/kg,环比上涨0.60%。

可能唯一的“好消息”是,光伏玻璃终于开始降价了:市场行情显示,4月份新单价格3.2mm镀膜价格已降至30元/平方米以下,新单价格为28元/平方米,且由于玻璃厂家库存增加,成交仍存议价空间。对此,光伏企业人士分析:上游包括硅料、电池的价格还在上涨,光伏玻璃的降价还未能传导到组件环节,所以组件价格下调还需要一段时间。

记得2021年初的时候,对于上游材料“紧缺”、“紧平衡”,以及持续涨价,已有人和媒体呼吁“相关部门”加以调节。也有观察者呼吁“别让光伏玻璃划伤了整个行业”、“别让硅料烫伤了整个光伏行业”。等等。

但也有产业人士为上游硅料企业鸣不平:“光伏行业最赚钱的是硅料厂吗?硅片厂持续的高毛利为什么没有人来说话?之前电池赚钱的时候也没人说话?硅料这刚刚赚了几天钱就要烫伤行业了?”

组件环节,从2021春节后组件采购开标可以看得出来,与去年四季度组件企业不得不亏本供货的情形不同的是,此次组件企业将上游涨价传导至终端的意向势在必行。明显的“矛盾点”在于,上游持续涨价,组件环节持续跟涨,且涨到一定限度,下游的投资商,特别是以五大四小为代表的电力央企投资商,是否会持续买账?

观察去年至今的涨价事件,我们可以发现:固有的、依靠发现产业链供需变化,从而按图索骥的投资策略依然奏效;但另一方面,也应看到,如今肩负着重大使命,又备受瞩目的光伏产业,比以往任何时候都更为需要产业链协同。构建一种内生的、市场化的供需平衡机制、协调机制、竞争机制正愈发迫切。

不少观察者的担心在于,在光伏步入平价上网的新时期,产业链整体持续的涨价,是否会激烈影响终端的需求;甚至有媒体担心,光伏供应链的激烈博弈,会否“毁了整个光伏产业”?

不久前,晶科能源董事长在一篇文章中说道:“研发耗费巨大人力财力,才辛苦换来的效率提升和成本下降,这些所有被材料们一个春风十里的涨价一笑撸过。开发商一手捧红的寡头最终让开发商痛苦到不想明天,3060说出去的目标谁来承担完成的额外代价,赚的盆满钵满的原来和技术没有关系,人间有正道吗?问者的态度诚诚恳恳的,我却只能语焉不详蒙混过去。你的问题我都懂,但我回答不了,你高估了我的智商。”

记得2020年上海SNEC期间,对于上调单晶硅片价格一事,隆基股份董事长钟宝申对媒体表示,主要因近期个别多晶硅厂出了偶发事故,造成短期的供给短缺,在市场经济条件下就会有一些价格上涨。“但这对整个光伏平价上网不会构成任何实质性的影响,只是在平静的水面扔了一颗石子,起了一点涟漪而已。”

持续的涨价,到底会给光伏产业带来怎样的影响,各种判断和争议都有。在此,笔者重点引用微信公众号“锦缎”作者侯兵在《光伏投资框架2021》一文中的部分观点,供大家借鉴:

1、产业链价格暴涨将摧毁光伏产业链?

很多投资者认为光伏产业链价格暴涨将会摧毁光伏产业链的前景。在笔者看来,涨价其实反应了很多现象和深层次的缘由,就在于你对这个产业链是否有清晰地认知。

光伏产业链涨价至少表达了如下几点:

A、光伏产业链趋势性大幅降价的时代已经结束。

B、各产业链涨价本质表达是龙头企业话语权(各环节集中度提高)以及光伏产业地位提高(这通常代表前景和需求)。

C、产业链涨价直接原因则是是因为需求爆发后各环节扩产周期不同所致。

综上,笔者想告诉投资人的是,光伏产业链涨价是短视的,不可持续的,但同时,光伏产业链趋势性大幅降价的时代业已终结。因为产业链集中度提升以及光伏产业链地位陡然提高,带来的整个行业盈利弹性的扩大而并非昭示着产业链“灭绝”的幻觉。

所以,我们看到,3月26日,隆基股份不再上调硅片价格,保利协鑫(HK:03800)表示维稳硅料价格,通威股份下调了电池价格。所以,随着这些担忧的逐步缓解,光伏个股行情又会迎来向上的契机。

2、暂时高企的组件价格会否引发光伏需求断崖式下跌?

首先今年组件价格目前上涨不足20%,年内笔者认为突破1.9的概率较低,所以对整个光伏产业链IRR的影响可控。其次,海外方面对价格的接受程度正在提高。目前产业链方面玻璃价格和胶膜价格已经下行,在年底随着部分硅料产能及产业链博弈下,未来会有改善的可能。

(数据来源:PVInfoLink)

(数据来源:PVInfoLink)

此外,招投标可能是受到了一些影响,但是大家不要低估今年央企“政治觉悟”,我调研的结果是整体的量会翻倍,而且比较刚性,目前的IRR水平能够支撑。

所以,我认为今年高企的组件价格会抑制部分需求,但不会影响强劲增长的基础,所以我此前一直强调:光伏产业链近几年的高潮不在当下而在2022年。

在《光伏投资框架2021》一文的最后,作者侯兵还提醒:从成长股的估值来看,光伏龙头,无论是传统意义上的三大巨头,还是一些组件和逆变器龙头,我觉得都是合理的。然而,我仍然要提醒一点是,对于新进入者大家还是谨慎一些。光伏行业不是有钱就能搞的产业,他的门槛远超你的想象,所以不要线性思维而低估了光伏龙头的护城河而去投资一些阿猫阿狗,有可能在红火的产业链背景下你并不赚钱。