下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正文

周二抱团股“接力”闪崩继续打击股市多头信心。午后中国中免闪崩跌停,自美年健康“闪崩”以来,陆续有华海药业、顺丰控股、索菲亚、中国中免等行业龙头“接力”跌停,抱团股频繁闪崩的背后,高估值是共同特征。

4月6日美年健康毫无预兆跌停,只因市场传言一季度业绩不及预期;7日至今华海药业暴跌20%,Q1扣非净利润下降15%-25%受质疑,虽然2019年也是下降28.62%,然而市场并不买账;12日索菲亚业绩不及预期,应收款占比怪异,同样难免跌停;遑论业绩暴雷的顺丰连续两日跌停。

投资者对高估值抱团股的业绩要求颇为严苛,无论业绩好坏,都在演绎利好出尽的行情。从一季报业绩情况来看,如果抱团股业绩符合预期,甚至小幅超预期,股价基本不会上涨;相反,如果业绩不及预期,基本难免大跌。

反观债市,周一“提前”交易金融数据利好,T合约收涨0.26%,周二交易央行表态利好,盘前10年国债活跃券200016收益率就已下行3bp报3.16%,T合约高开高走收涨0.35%。

国债期货两根大阳线充分说明越来越多的资金认可做多债券的确定性,与股票市场核心资产暴跌和闪崩形成鲜明反差。

我们认为2021年真正的核心资产是10年期国债。所谓核心资产,是指在各个领域具有核心竞争力、能为投资者提供持续稳定收益的资产,即“好资产+好价格”的有机结合。核心资产首先要具备相对高的安全边际,也就是确定性强;其次是赔率高,也就是具备较大的盈利空间。

安全边际高意味着“不怕跌”,业绩确定性能够跟得上估值抬升;赔率高意味着盈利空间大,即便是在“倒春寒”的情况下,也具备较强的赚钱效应,2020年股票市场的核心资产是具有现金流创造能力的长期性、高增长、确定性的白马股。

但核心资产并非一成不变,而是与时俱进的动态概念,核心资产在“客观世界”并不存在,只存在于投资者的“内心世界”。

现阶段我们重点推荐以10年期国债为代表的长久期利率债的核心原因在于,安全边际足够高。在全球金融市场不确定性大幅上升的情况下,10年中债的确定性溢价反而在增强,也就意味着做多的胜率在提高,即便当前赔率或许不太合适,但越来越多的投资者认可3.2%点位国债的配置价值。

每一轮资产熊转牛都要经历这样一个过程:在利空刺激下,市场情绪悲观到极限,资产价格跌无可跌;在市场对利空刺激基本消化,资产价格就会步入震荡区间;如果市场出现新的增量利好或难再预见潜在利空,那么就会再次刺激资产价格上涨。

当前利空对债券市场定价的影响因素不断衰减,而增量利好对市场定价的影响却在上升,与我们前期强调的“胜率比赔率重要”相呼应。金融数据发布会释放出的三条线索,进一步增强了做多10年国债的确定性:

① 提出“杠杆率已经边际下降”表明央行对宏观杠杆的容忍度较高,未来主动去杠杆的意愿并不强;“实体活力极大恢复”和“金融资金使用效率明显提升”暗示金融资金自然使用就能适应经济恢复。杠杆不高不低,资金不松不紧,或许是央行更为乐见的。

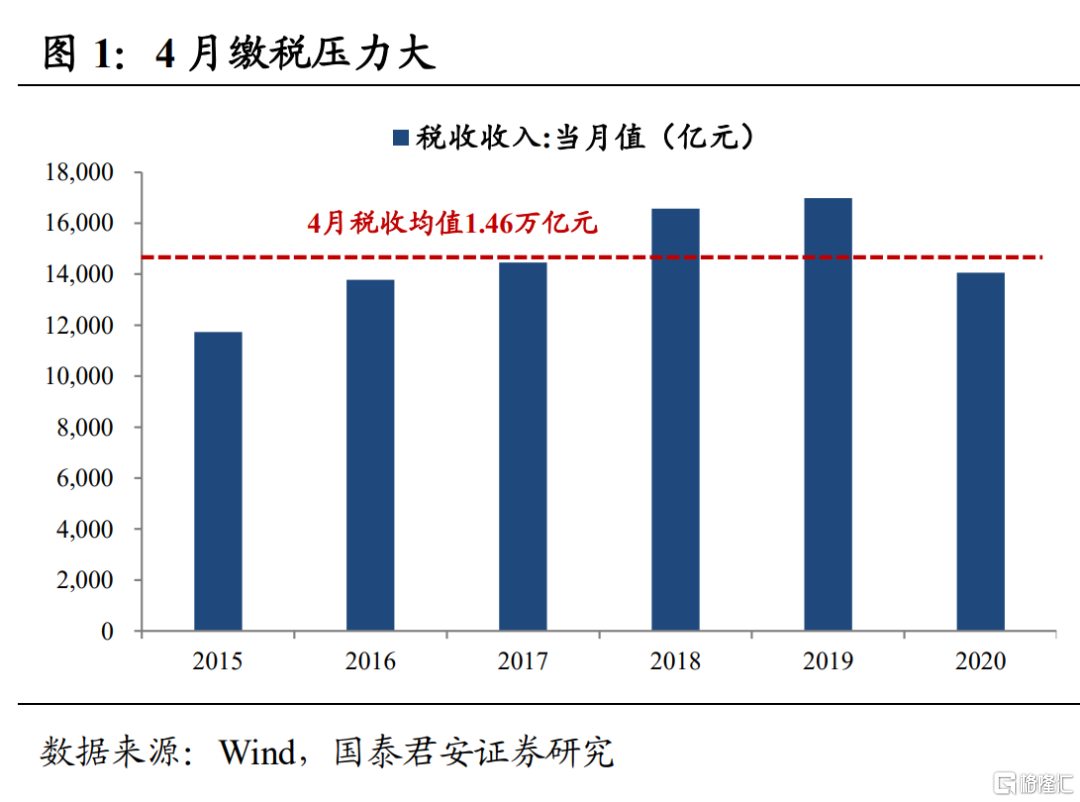

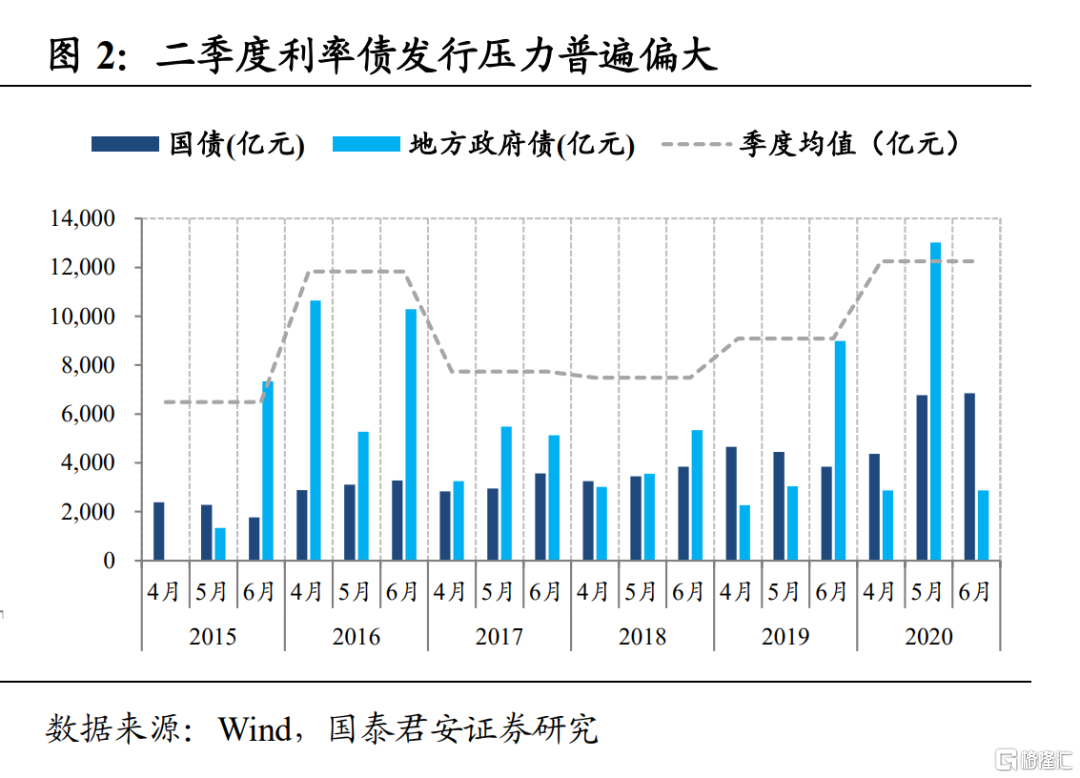

② 首次提“密切关注财政收支和市场流动性供求”,政策表述比以往更具主动性。央行主动缓释缴税大月和地方债发行扰动压力,“稳利率”意图明显,债市危险系数进一步降低,过去六周“资金面宽松+配置盘需求偏强”的逻辑可能还会继续演绎。

2018-2019年4月财政收入均值1.87万亿元,其中税收收入1.68万亿元;2015-2020年Q2利率债发行均值9146亿元,2021年专项债滞后的情况下Q2供给压力更甚。

③ 再提“短期利率走势首先要关注政策利率是否变化”,强调公开市场投放数量不完全代表市场利率走势和政策利率趋势,暗示当前货币政策并未转向。

横向对比,即便在全球范围内10年中债也是核心资产。12日晚间美联储高官表态,新冠疫苗接种率达到75%可能就会开始讨论缩减QE,市场有声音担心美债上行后中债跟随,但国内2020年4月货币已回归常态,债市调整近一年,美债利率在2021年初才开始大幅上行。在中国金融周期领先和货币政策“以我为主”的背景下,即使美债利率阶段性破2%,中债跟随上行的空间也不大,况且中美10年国债利差还在150bp安全位置。

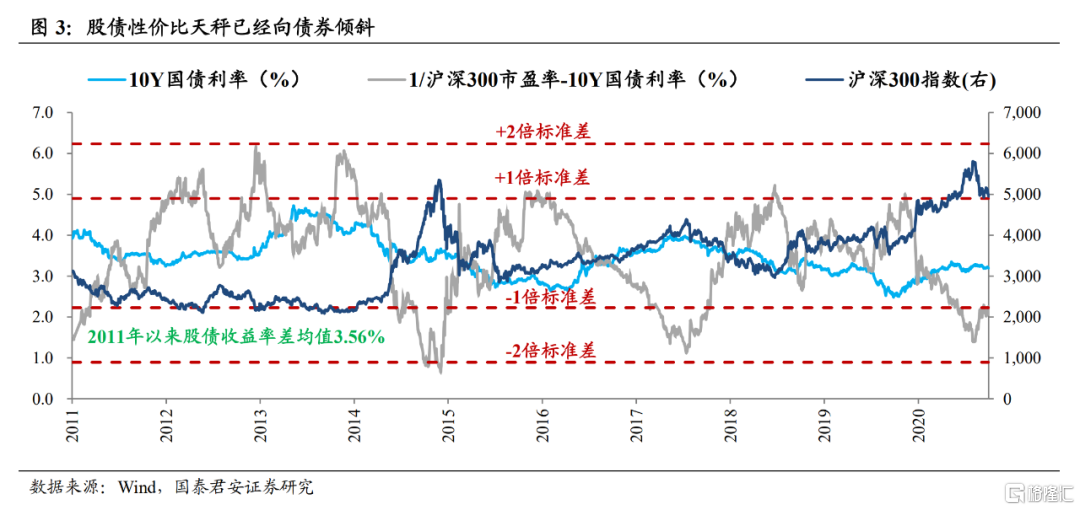

此外,我们认为股票市场的确定性持续削弱,股债性价比天秤已经明显向债券倾斜。2020年抱团股受资金追捧,经过近两月的杀跌仍处于相对高位,在估值高位+投资者情绪趋于平缓的背景下,上市公司业绩难以匹配高估值,就会加剧市场悲观情绪,引发投资者进一步抛售。

以1/沪深300指数市盈率-10年国债利率计算的股债收益率差在2.25%左右,低于2011年以来的均值一个标准差。经过近两个月的调整股市微观结构依然糟糕,仍然需要较长时间和空间来消化,才能实现业绩和估值的真正匹配。

我们认为2021年的赚钱难度显著大于2020年,首先要做到“不亏钱”,其次才是“多赚钱”。国债期货两根大阳线进一步增加了债券做多的“确定性”,10年中债3.20%已经是全球主权国家中最具备票息价值的资产,考虑国债利息收入免征所得税,大致估算相当于4.27%的静态收益,再加上潜在的资本利得,10年国债具备“好资产”和“好价格”的核心资产特征。