下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年3月市场回顾

2021年3月市场全面下跌

2021年3月,市场全面下跌。3月初全球经济与通胀预期继续升温,10年期美债利率持续上行,高估值白马板块延续调整。中旬美债利率走平,国内社融超预期、通胀平稳,市场企稳,“碳中和”概念领涨,白马板块止跌。下旬,中西关系再起波澜,中美高层战略对话产生冲突等事件影响情绪,全球疫情反弹冲击经济与通胀预期,国内经济数据向好,市场震荡回升,“碳中和”概念冲高回落,白马板块小幅反弹,周期行业表现较差。

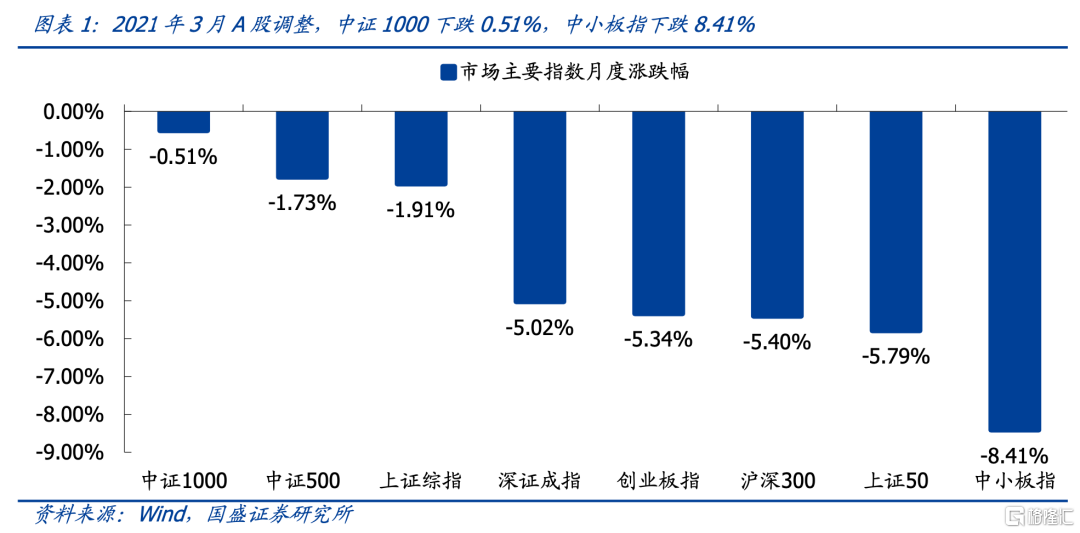

2021年3月,A股市场剧烈调整,各指数均下跌。中证1000和中证500跌幅较小,月度涨跌幅分别为-0.51%和-1.73%;中小板指和上证50跌幅较大,月度涨跌幅分别为-8.41%和-5.79%。

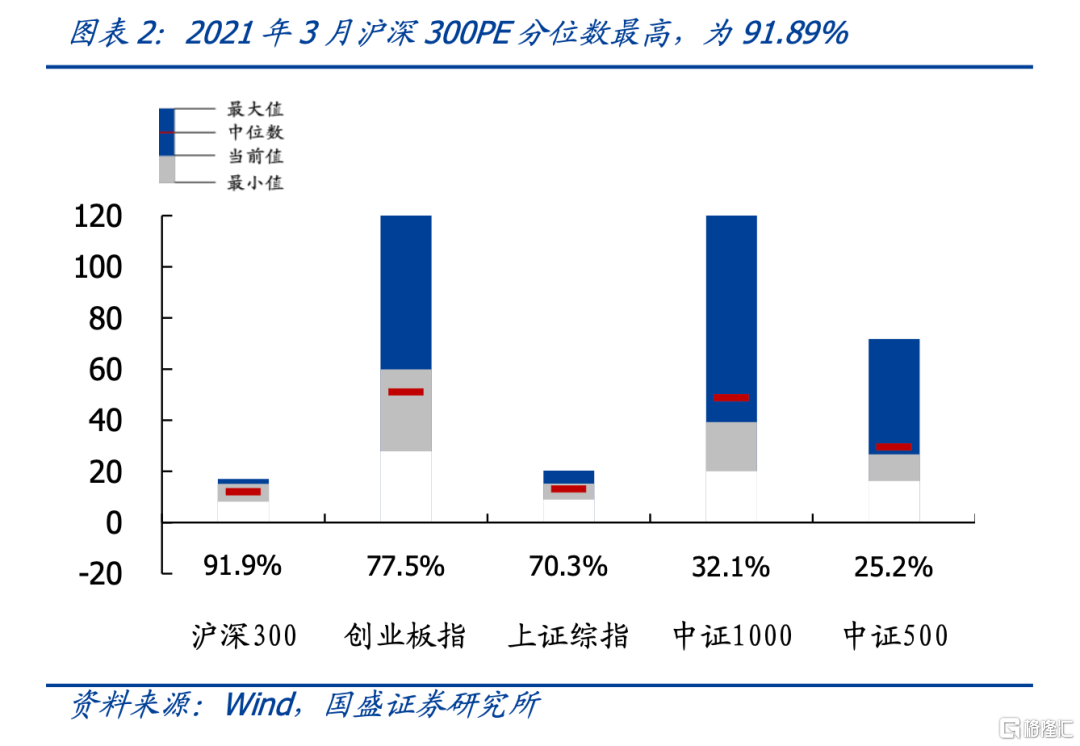

截至2021年3月底,沪深300、创业板指、上证综指、中证1000及中证500的PE(TTM)分别为15.11、59.85、15.24、39.23和26.63;其中沪深300估值分位较高,为91.89%,中证500估值分位较低,为25.23%。当前沪深300、创业板指和上证综指估值在中位数以上,中证1000和中证500估值在中位数以下(2012年以来数据)。

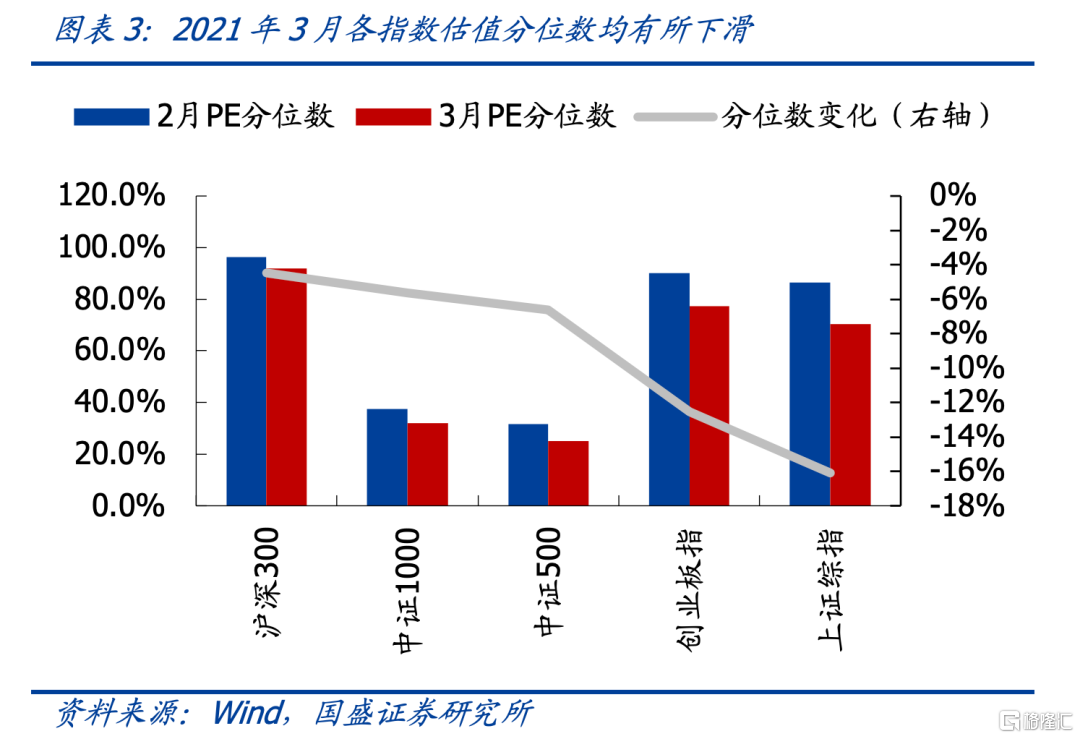

从PE分位数的变化来看,沪深300估值分位下降了4.47%,中证1000估值分位下降5.61%;上证综指估值分位下降较多,下降了-16.09%。

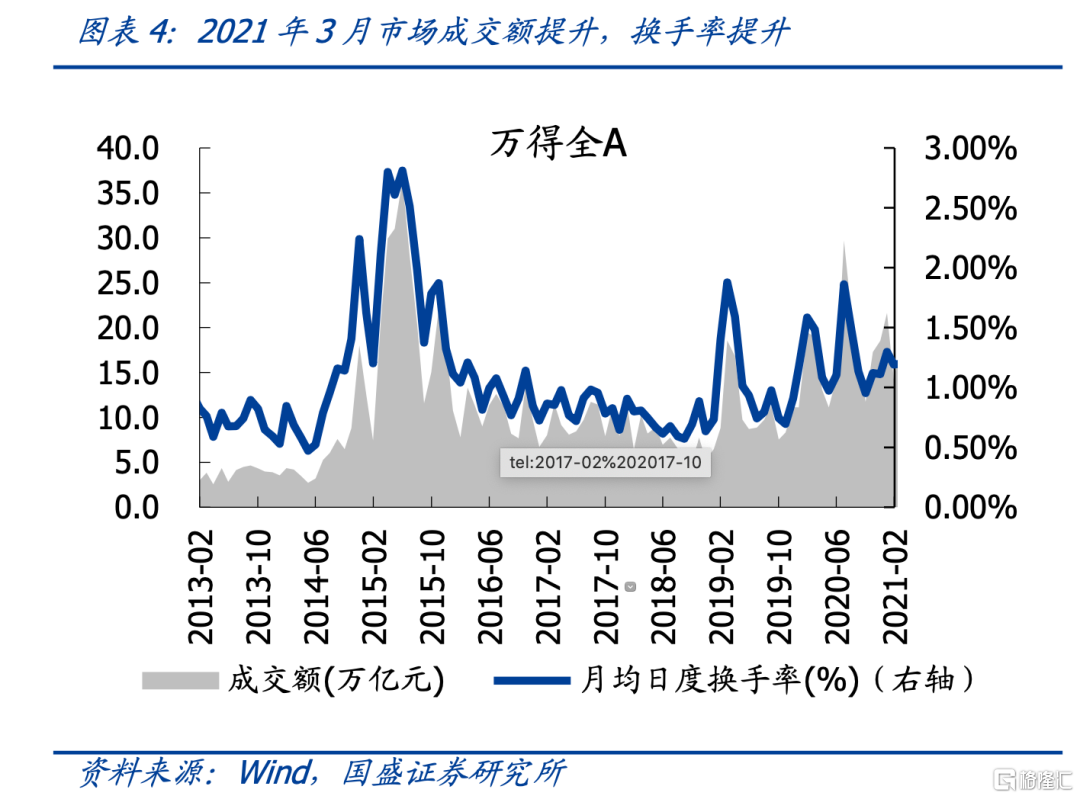

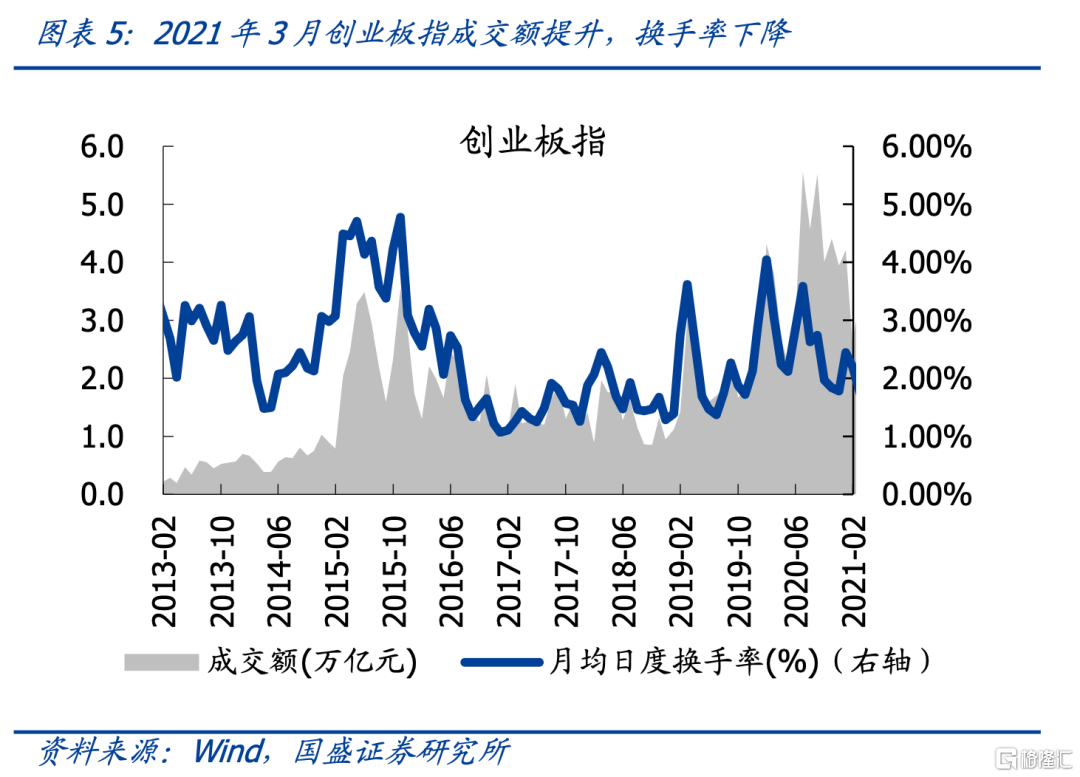

2021年3月,市场成交额提升,换手率提升。具体来看,万得全A成交额由上月的14.3万亿元上升至18.4万亿元,日均换手率由上月的1.19%上升至1.2%;创业板指成交额由上月的2.6万亿元上升至3.4万亿元,日均换手率由上月的2.21%下降至1.73%。

公用事业等行业表现居前

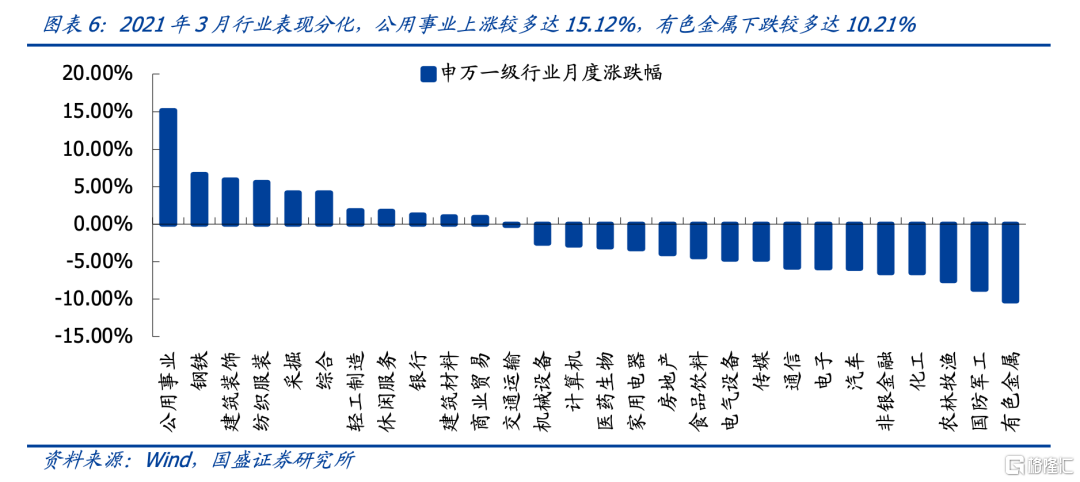

2021年3月,公用事业(15.12%)、钢铁(6.63%)、建筑装饰(5.88%)、纺织服装(5.53%)及采掘(4.18%)涨幅居前;有色金属(-10.21%)、国防军工(-8.65%)、农林牧渔(-7.56%)、化工(-6.49%)及非银金融(-6.48%)跌幅较大。

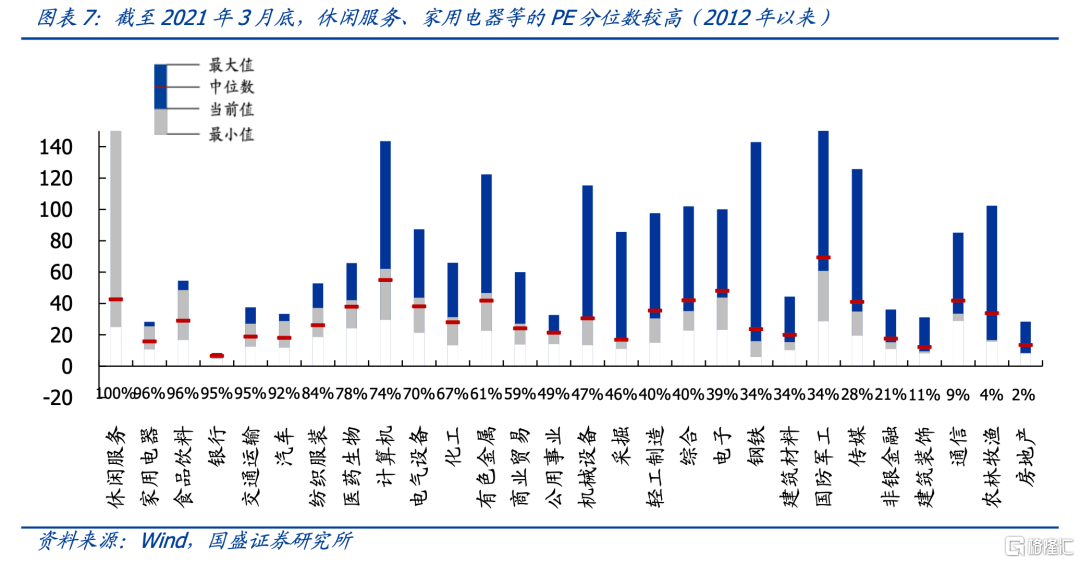

截至2021年3月底,28个申万一级行业中13个行业PE(TTM)超过中位数,休闲服务(100%)、家用电器(96.4%)、食品饮料(96.4%)、银行(95.5%)及交通运输(94.59%)估值分位较高;房地产(1.8%)、农林牧渔(3.6%)、通信(9.01%)、建筑装饰(10.81%)及非银金融(20.72%)估值分位较低。

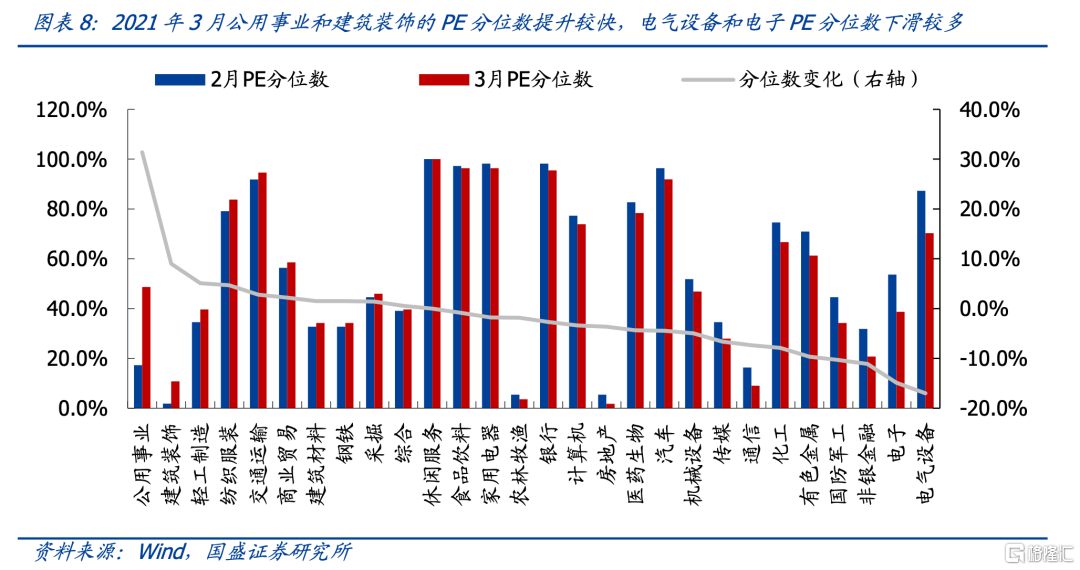

从PE分位数的变化来看,28个行业中有10个行业估值分位数较上月有所提升,公用事业、建筑装饰、轻工制造、纺织服装及交通运输的PE分位提升较快;电气设备、电子、非银金融、国防军工及有色金属的PE分位下滑较多。

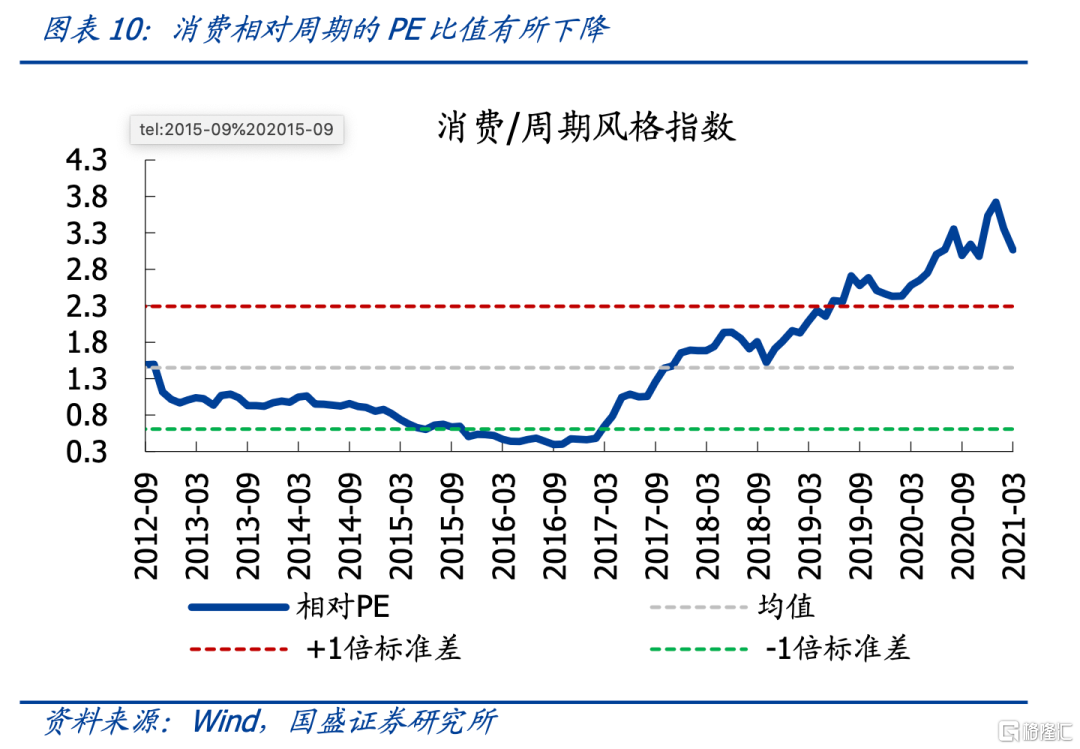

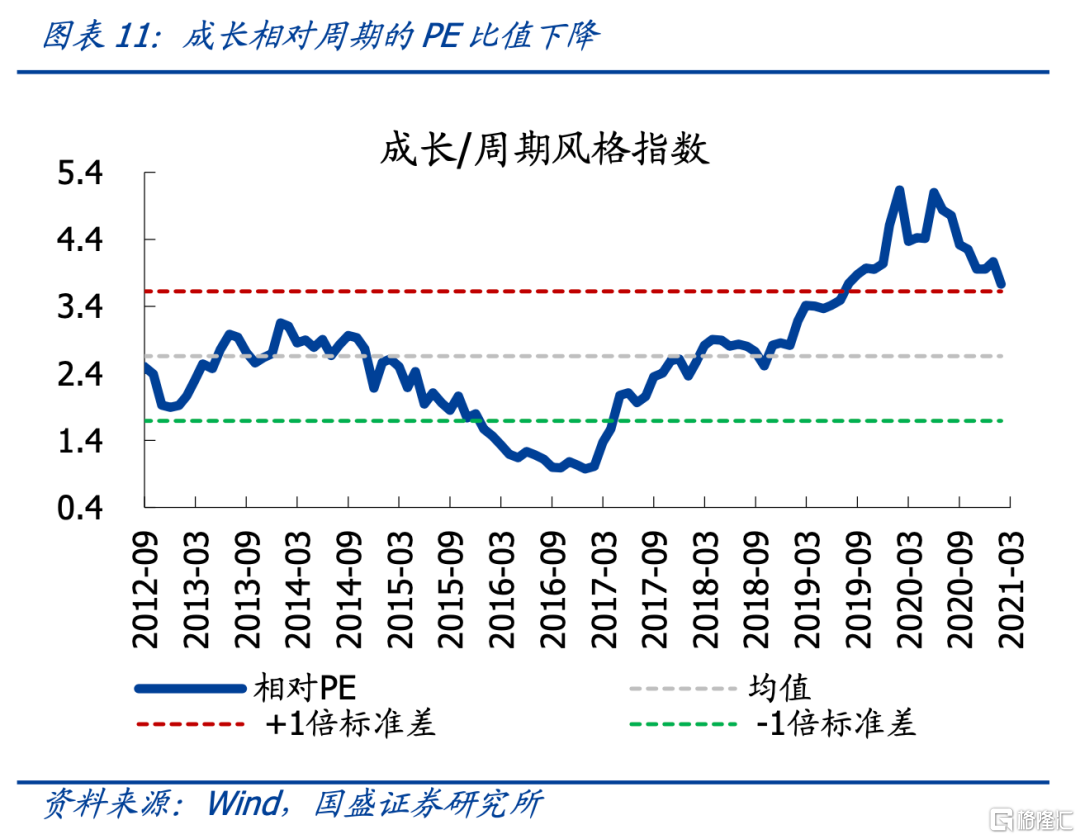

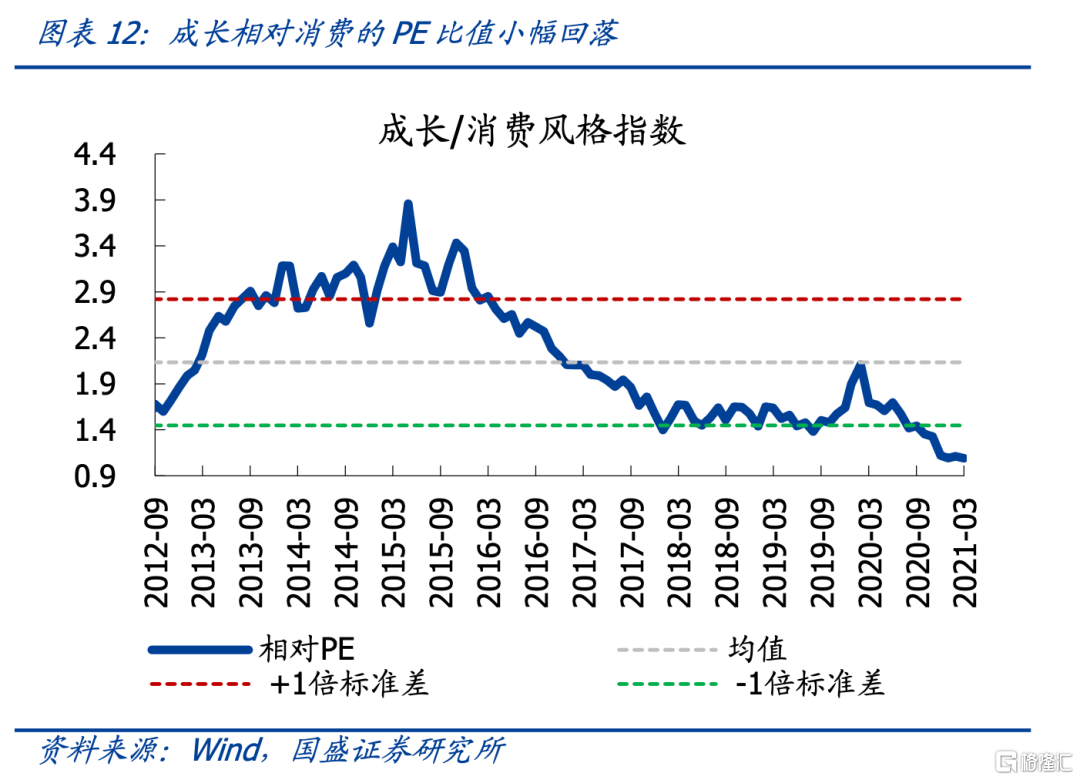

消费成长相对周期的估值有所回落

我们以计算机、通信以及电子三个行业的加权估值作为成长的代表;以食品饮料以及家电的加权估值作为消费的代表;以钢铁、采掘、建筑和建材的加权估值作为周期的代表。

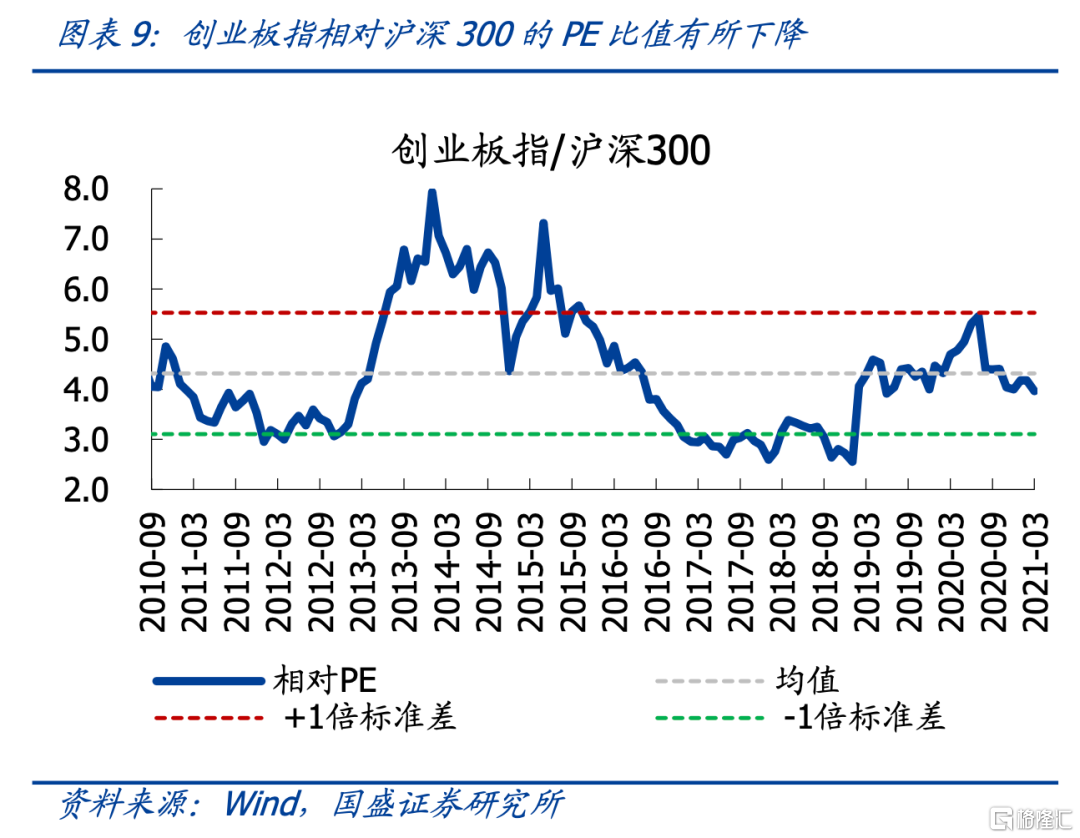

2021年3月,创业板指相对沪深300的PE比值为3.96,较上月有所下降,且低于均值水平。(相对PE均值为4.32)。

消费相对周期的PE比值为3.07,较上月有所下降,但仍远高于2012年至今均值的正一倍标准差(相对PE均值为1.45,+1倍标准差为2.29,-1倍标准为位0.61);成长相对周期的PE比值为3.35,较上月有所下降,但仍远高于2012年至今均值的正一倍标准差(相对PE均值为2.66,+1倍标准差为3.62,-1倍标准为位1.69);成长相对消费的PE比值为1.09,较上月小幅回落,低于2012年至今均值的负一倍标准差(相对PE均值为2.13,+1倍标准差为2.82,-1倍标准为位1.45)。

2021年4月重点行业推荐

新能源:新能车进入快速成长期,光伏、风电装机超预期

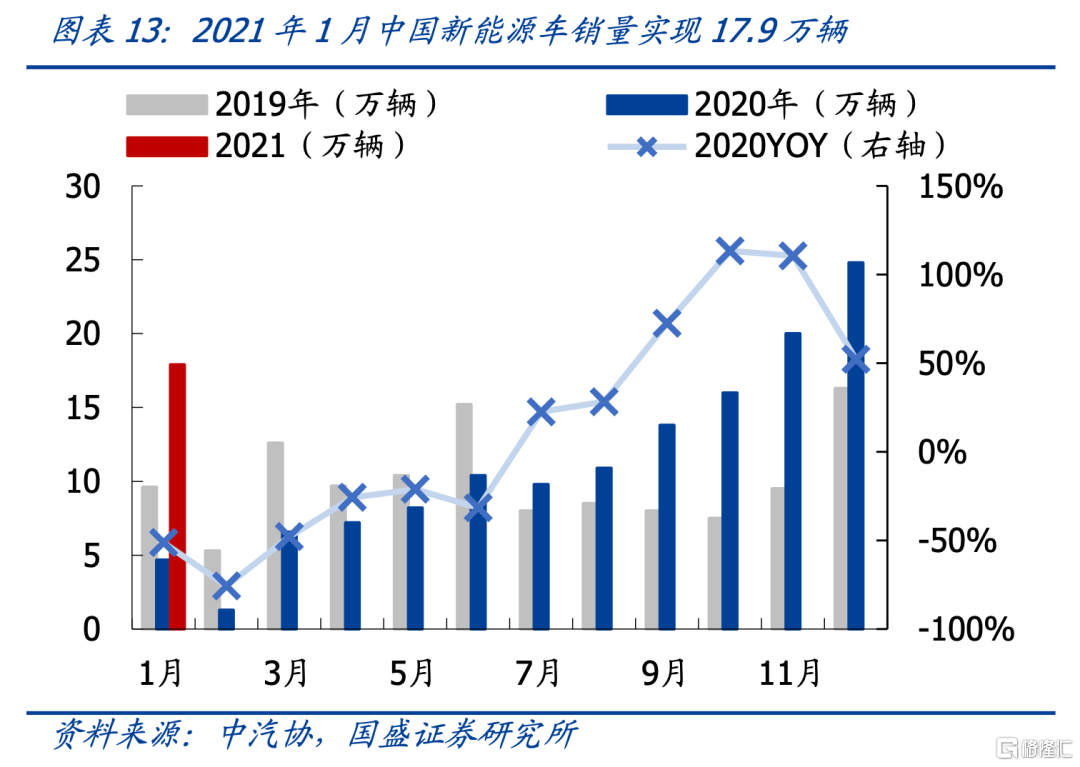

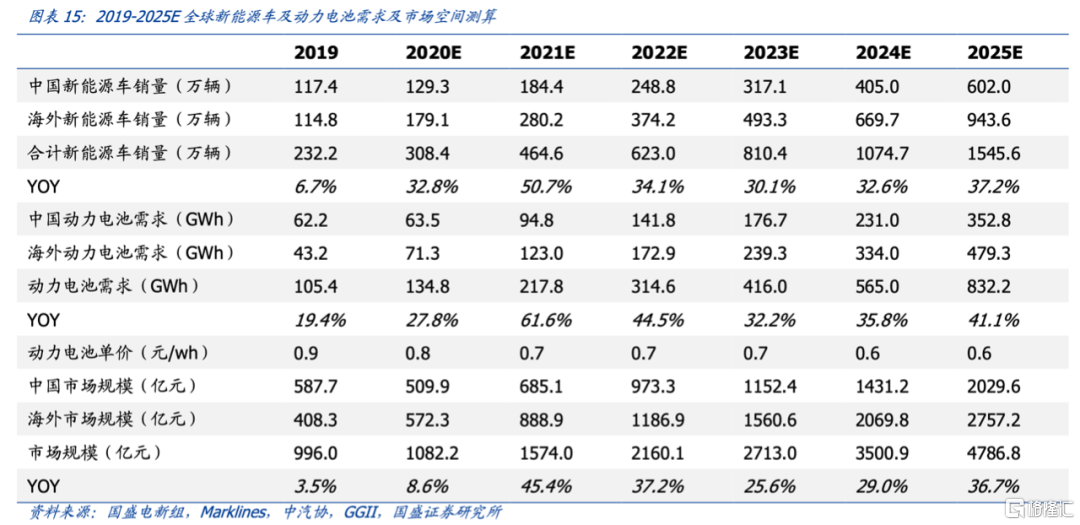

中国、欧盟惩罚性政策倒逼传统车企加速电动化转型。在产业、政策合力下传统车企加速推出电动车,高性价比优质车型将大幅增加,产业加速变革。2021年我国新能源车销量维持高位,欧洲新能源车渗透率继续提升,电动化趋势毫不减弱。国内外需求共振,景气度持续向上,2021 年新能源汽车行业将进入到快速成长时期,全球新能源车销量有望达到464万辆,同比增长超过50%。

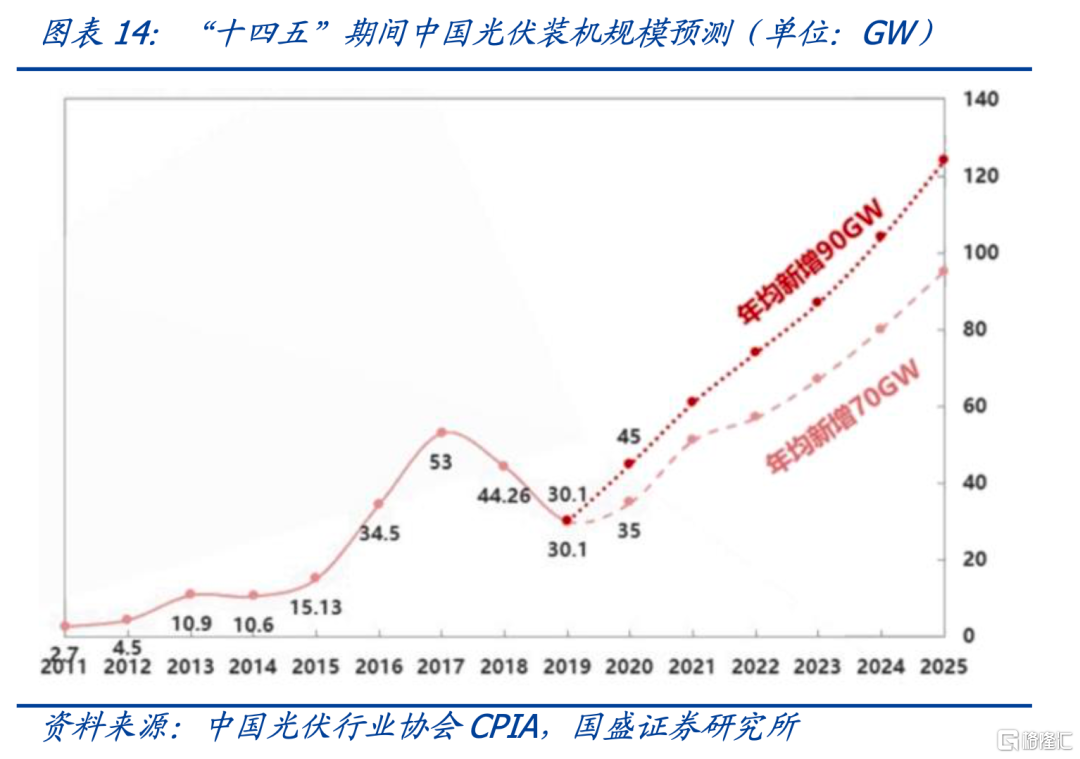

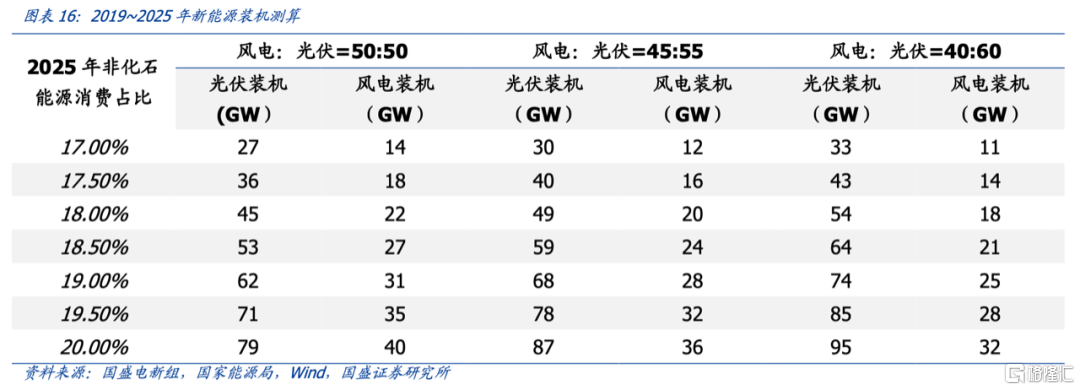

近期国家进一步强调“碳达峰”和“碳中和”为主要发展方向,新能源渗透率将持续提升,2021年风电、光伏发电发电量占全社会用电量的比重要达到 11%左右。另一方面,根据行业“十四五”展望报告,“十四五”期间光伏年均装机有望达到70~90GW;“十四五”期间风电年均新增装机有望达到5000万千瓦以上,到2025年后中国风电年均新增装机容量应不低于6000万千瓦。风光行业在政策的推动下,2021年需求确定性较强。

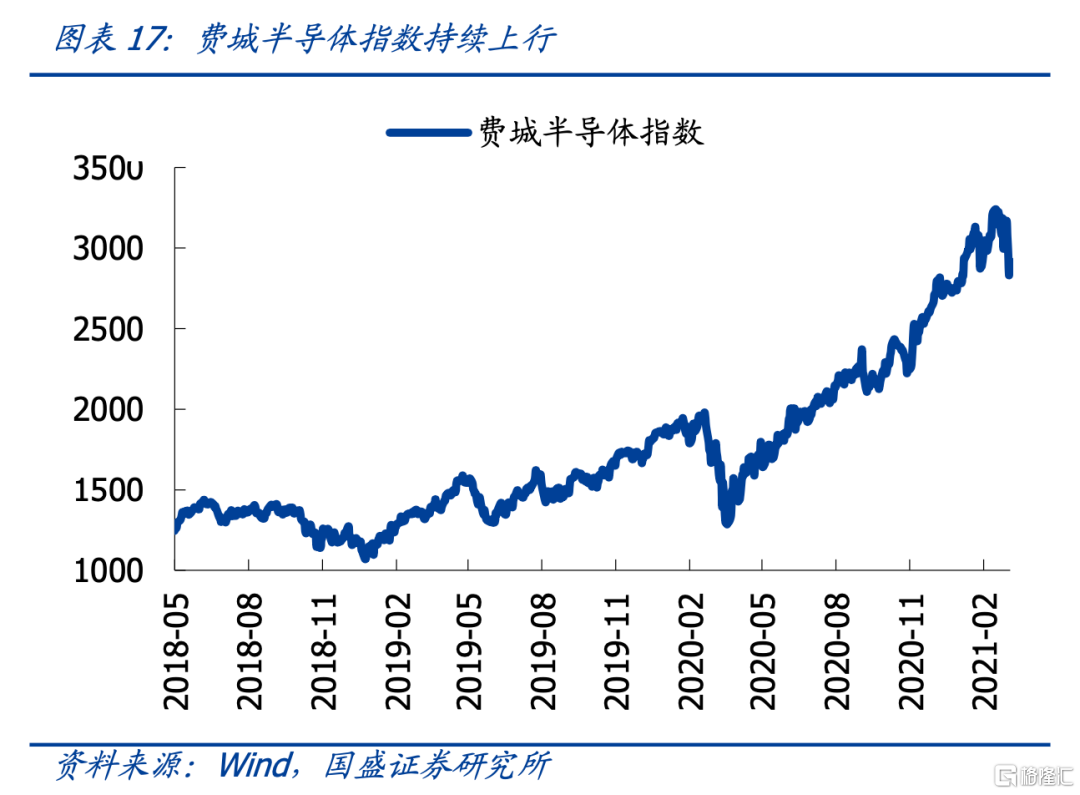

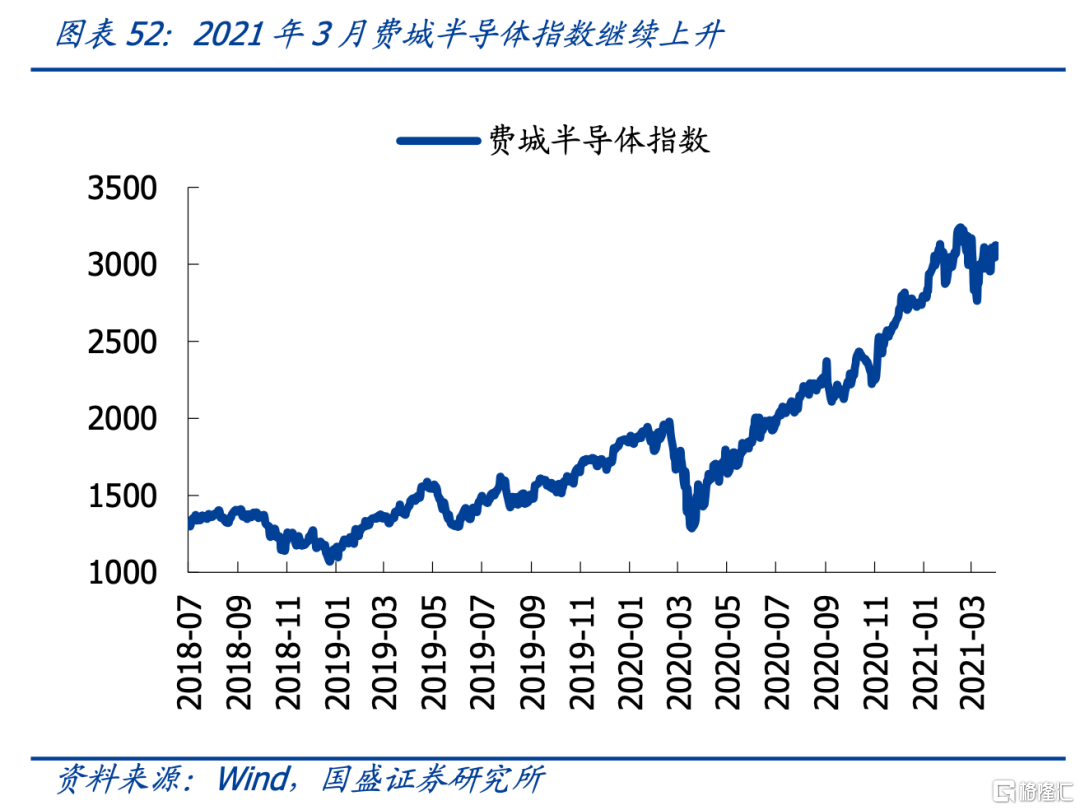

电子:代工及硅片大幅涨价,半导体高景气延续

随着疫情冲击的消退,2020全球半导体资本开支开始恢复增长,下游需求也将快速释放。需求暴涨,但8寸晶圆产能增长有限,导致的供需不平衡,首先带动了晶圆代工端的涨价,而近期硅片原材料价格也开始上升,未来可能进一步推动中游制造以及下游芯片涨价,从而带动半导体行业的景气度继续向上。

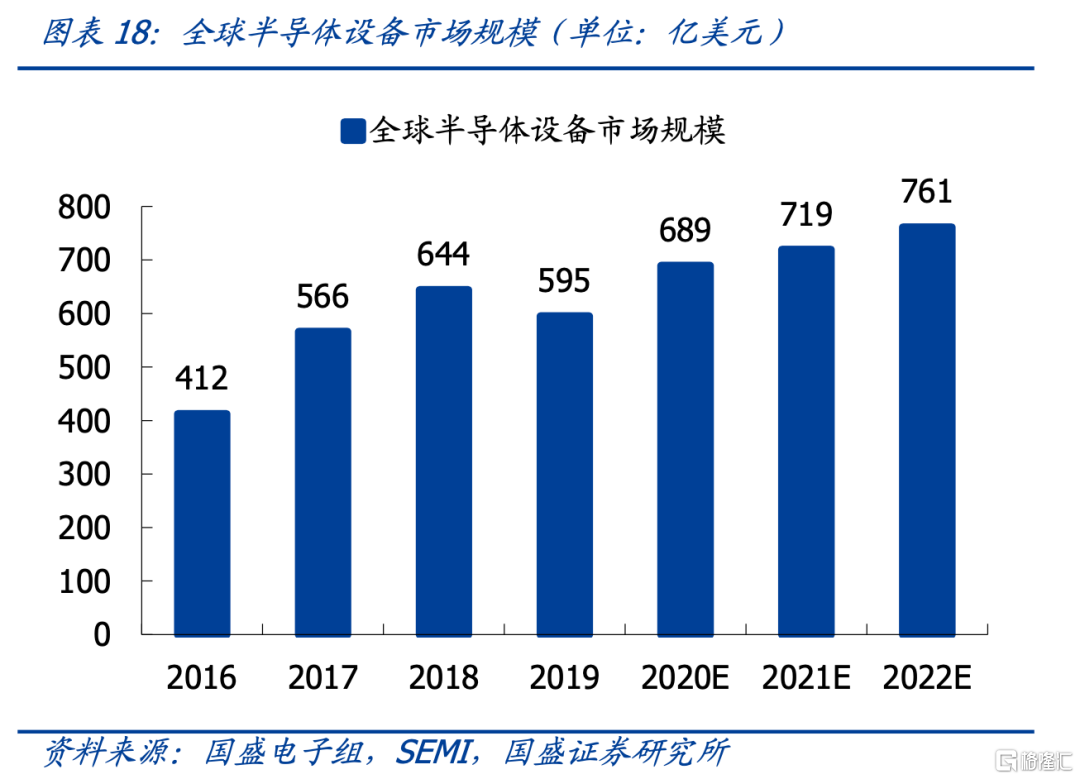

另一方面,半导体设备投资同比增速在2019H2拐点已经出现,持续上行;北美半导体设备出货持续强劲,根据 SEMI 数据,2021年1月北美半导体设备制造商出货额达到30.4亿美元,同比增长29.9%,环比增长13.4%。SMEI 预计,2020年全球半导体设备销售为689亿美元,同比增长16%,预计2021/2022年全球半导体设备销售为719/761亿美元,将连续三年创新高。

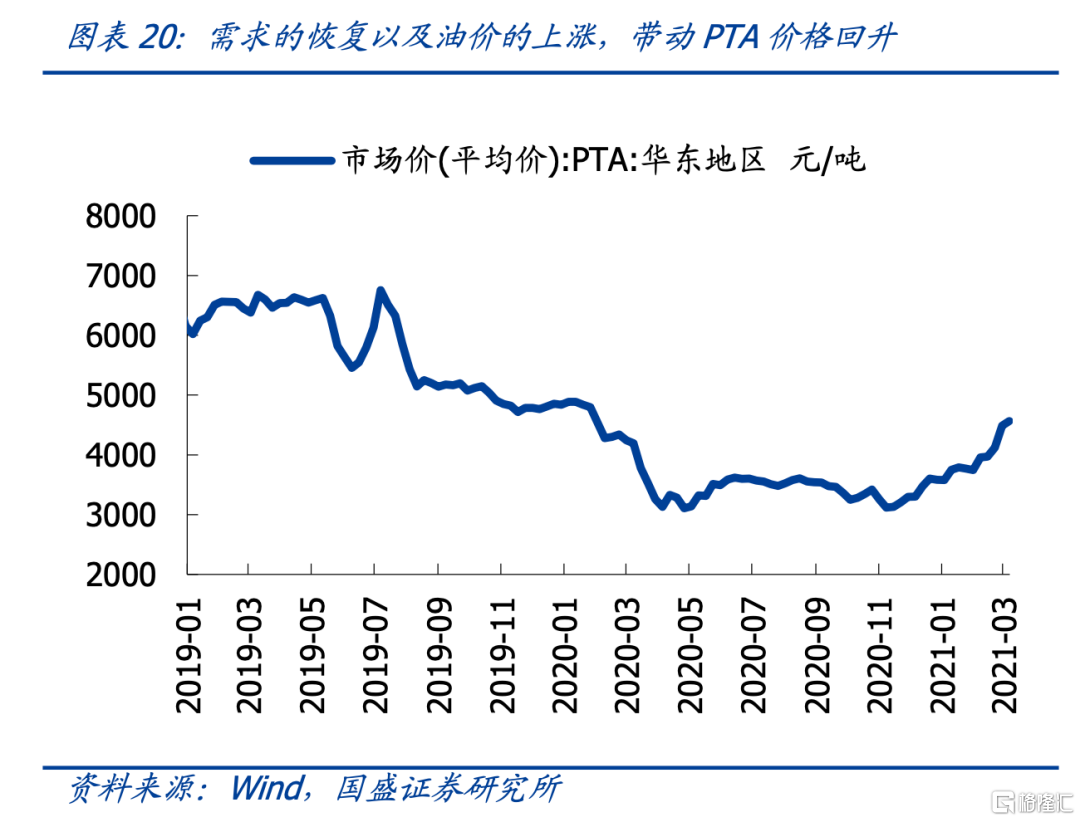

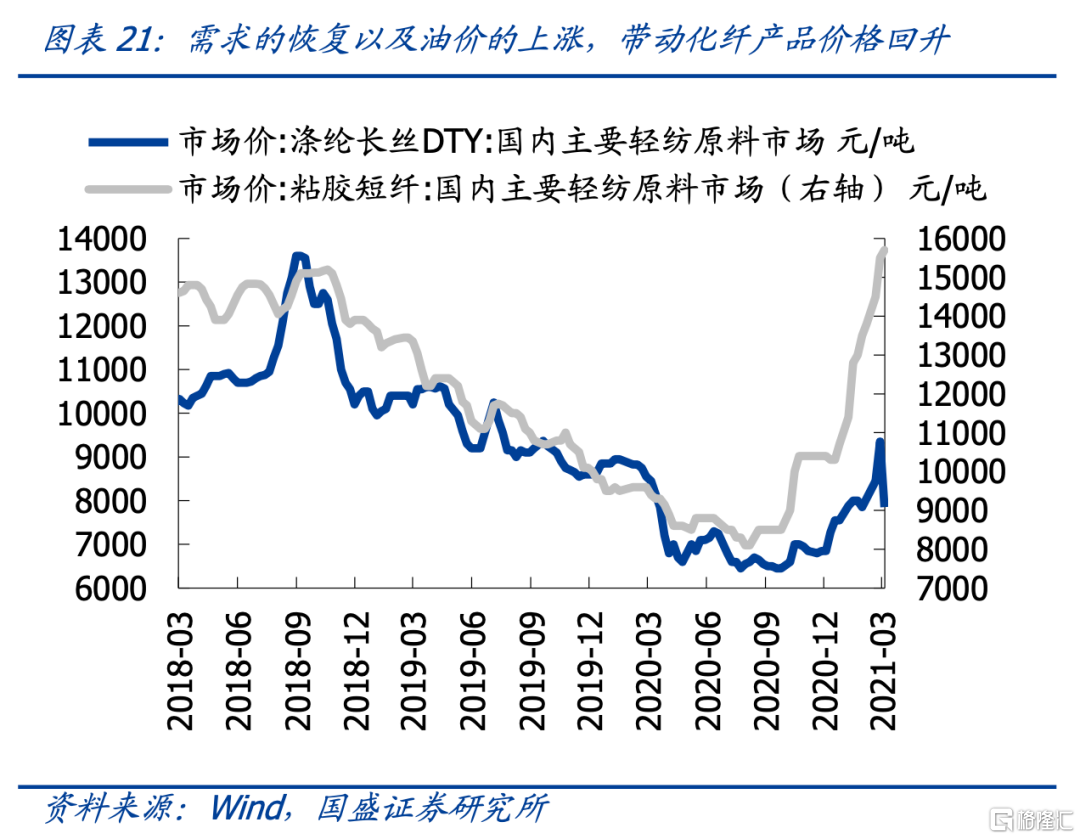

化工:全球经济复苏叠加油价上涨,带动化工品涨价

近期国际油价大涨,创下近期新高。近期OPEC 会议主要产油国宣布维持减产政策带动油价大幅上涨,布伦特油价和WTI油价分别涨至67美元/桶和63美元/桶,创下2020 年疫情以来油价新高,基本回到2019年的水平。

另一方面,化工行业下游产品众多,广泛应用于建筑、电子、家电、农业、纸质包装、汽车、医疗、能源、食品等各行各业,随着疫情负面冲击的消退,下游的需求也将继续改善。近期随着疫苗有效性的确认,全球宏观经济复苏的预期进一步加强,需求复苏叠加油价新高,将共同带动化工产品价格上行,行业景气度向好。重点低估值叠加周期景气向上的弹性细分行业,包括化纤、煤化工以及石油石化等。

大金融:顺周期+低估值,板块机会有望延续

银行基本面底部逐渐确认,个股机会有望向板块扩散。2020年下半年以来,国内外宏观经济的改善逐渐明朗,今年虽然信用将逐步见拐点并下滑,但无需担心“去杠杆”,另外虽然资产质量问题短期内很难扭转,但实体偿债能力边际上已经企稳回升,板块估值最重要的压制因素迎来转机。

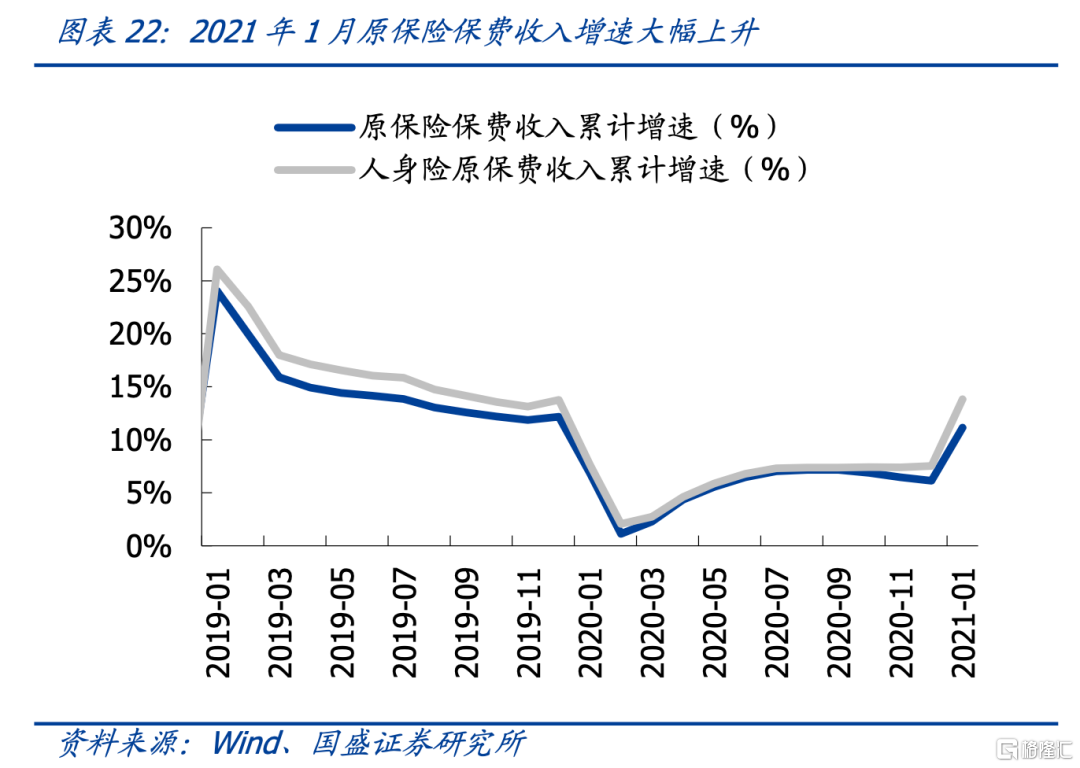

保险戴维斯双击逻辑继续发酵,负债端扩张有望超预期。基本面角度看,当前利率已经回升至疫情前的水平,长债长期均线也开始触底企稳,保险资产端的有利环境有望维持,且开门红新单向好,负债端增速有望再超预期,板块戴维斯双击逻辑继续演绎。在顺周期与低估值的双重属性下,继续看好大金融板块的表现。

休闲服务:免税受益消费回流,旅游消费强劲修复

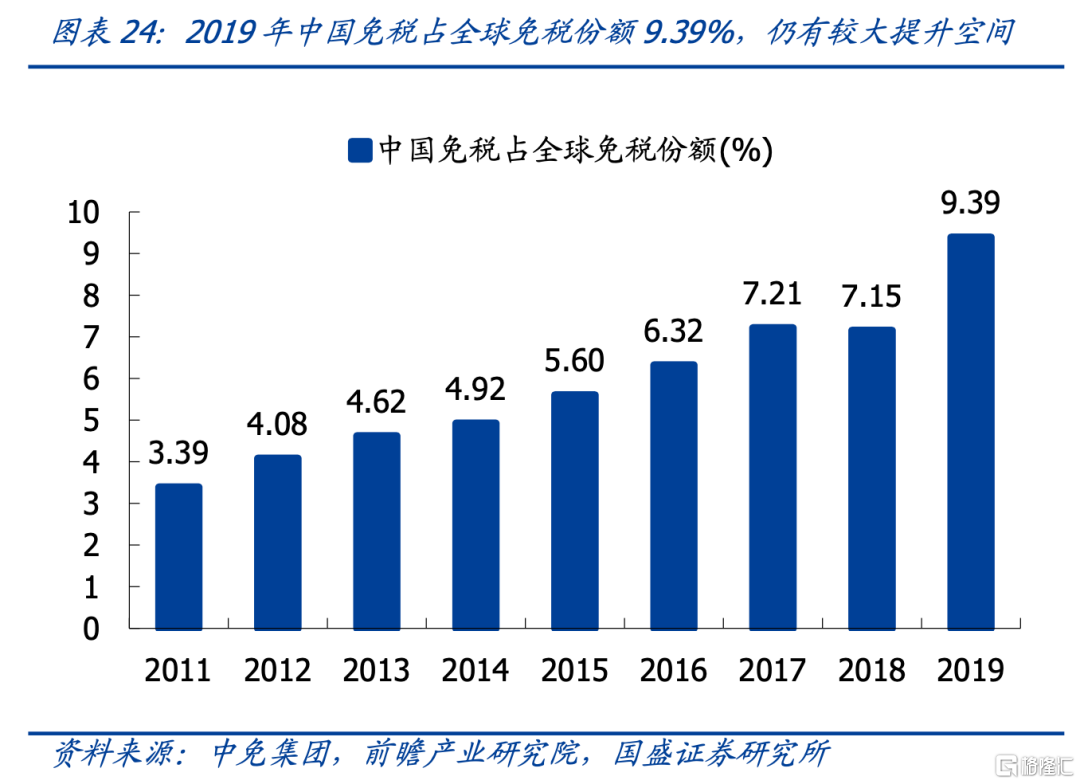

免税行业受益于消费升级,引导消费回流。消费升级、中产阶级扩张背景下,国内高端消费规模持续扩大,2019年中国人均GDP超过1万美元后,更是爆发了新一轮的需求增长。中国免税行业引导消费回流,与消费升级背景下的高端消费需求增长一同推升内需,更好地实现扩大内需、构建完整内需体系的“十四五”目标。

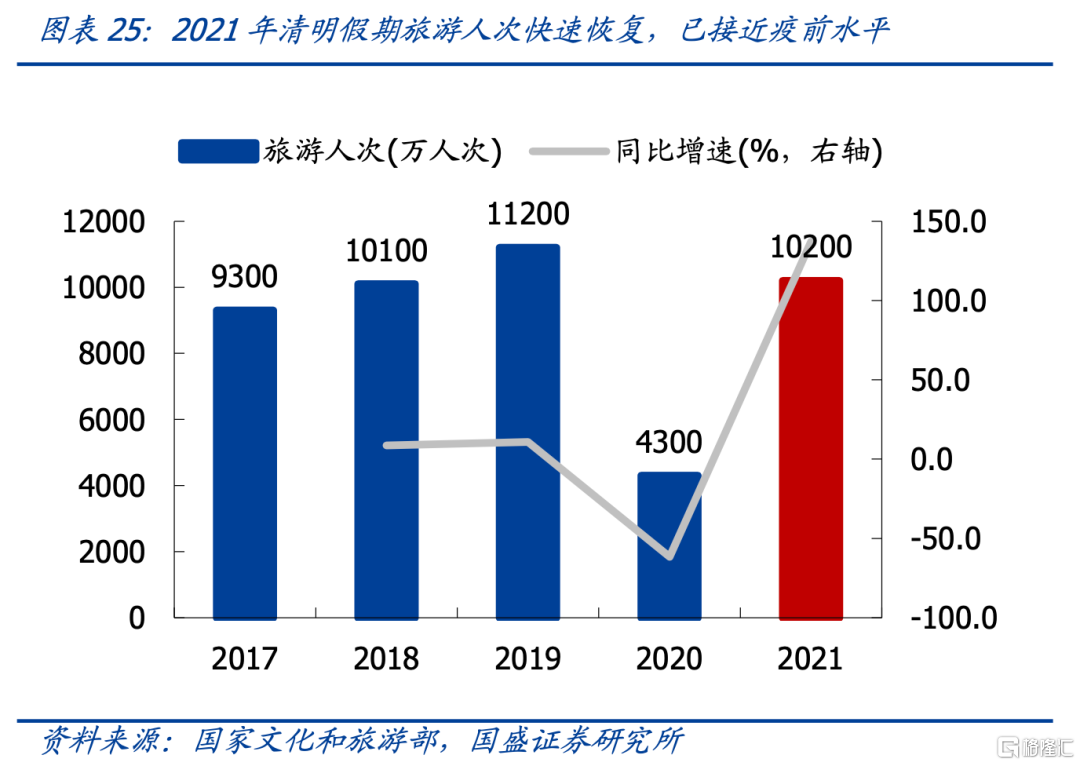

疫情冲击逐渐钝化,旅游消费强劲修复。21年清明假期,全国旅游人次为1.02亿人,恢复至19年同期的94.5%,旅游总收入271.68亿元,恢复至疫情前同期的56.7%,随着疫情影响钝化,旅游市场强劲复苏,五一长假将至,有望进一步推升旅游消费。同时,疫情加速酒店供给出清,行业有望向头部集中,竞争优势与盈利能力进一步提升。

建筑:建筑蓝筹低估值有望修复,产业升级龙头保持快速增长

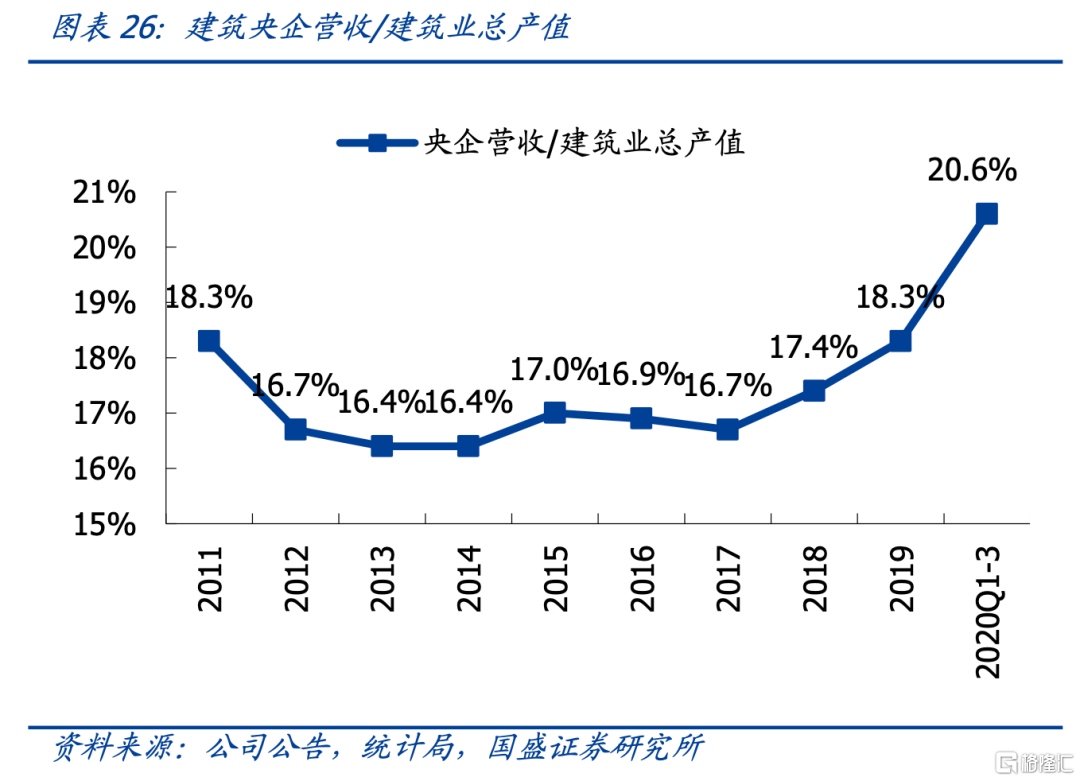

当前建筑板块估值极具吸引力。四家央企披露2020年年报,疫情环境下营收业绩普遍表现较好,市占率提升趋势明显,近期央企2020 年报发布后与资本市场的沟通力度明显加强,有望进一步促进央企估值修复,当前低估值建筑蓝筹不仅业绩稳健、持续增长,且估值横向对比吸引力较大,中长期看供给端向龙头集中逻辑也十分清晰,龙头有望从估值折价逐渐向溢价重估。

碳达峰、碳中和政策细化举措持续出台,建筑碳减排大有可为,产业转型升级龙头有望保持快速增长。央行、发改委等政府职能部门相继出台政策举措推动碳达峰、碳中和发展目标,碳达峰、碳中和战略地位不断凸显,制造业减排升级、装配式建筑、园林生态、建筑节能、绿色建筑和BIPV 等多赛道孕育投资机遇。

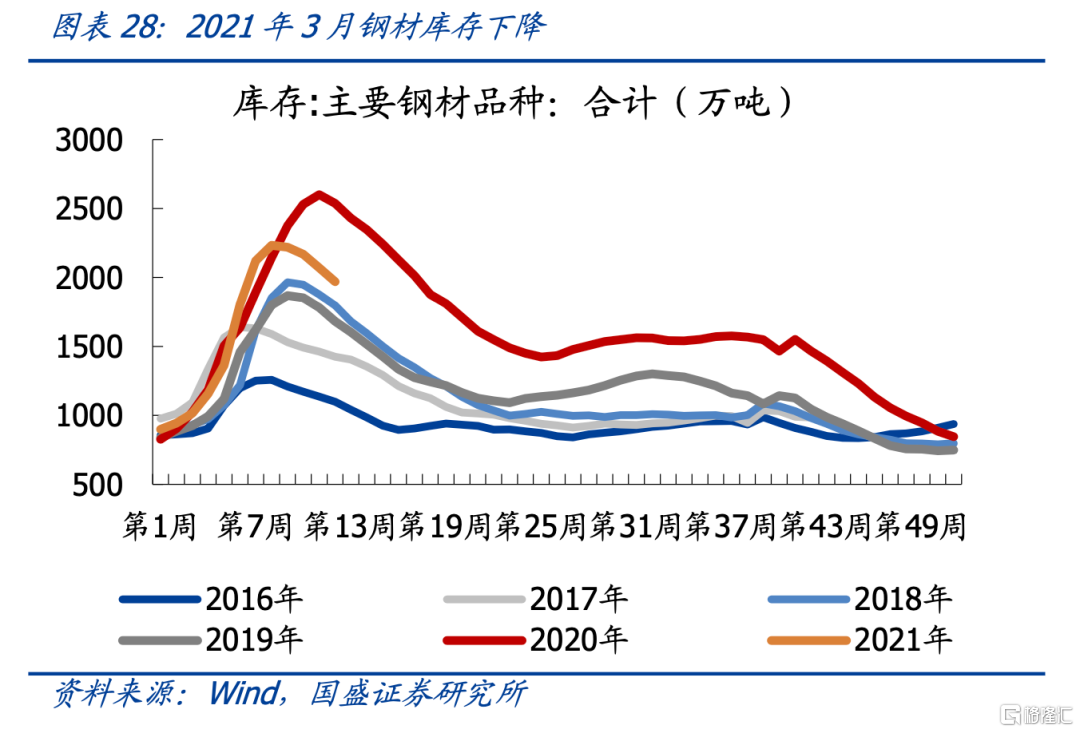

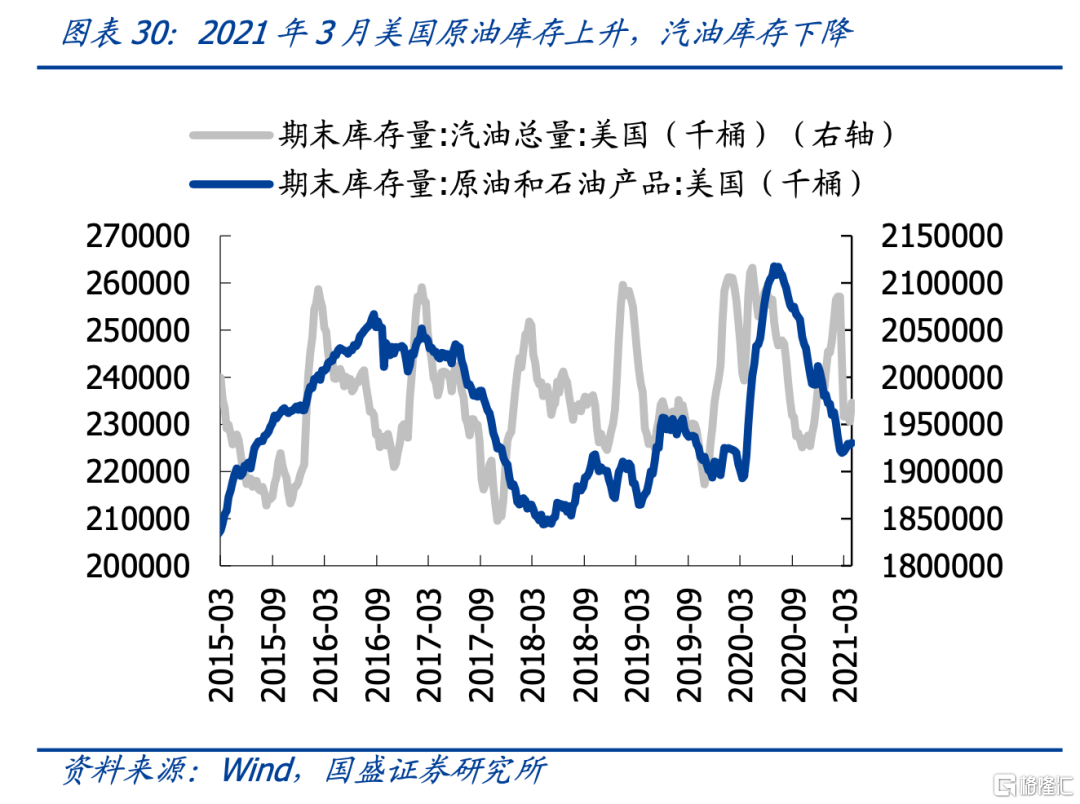

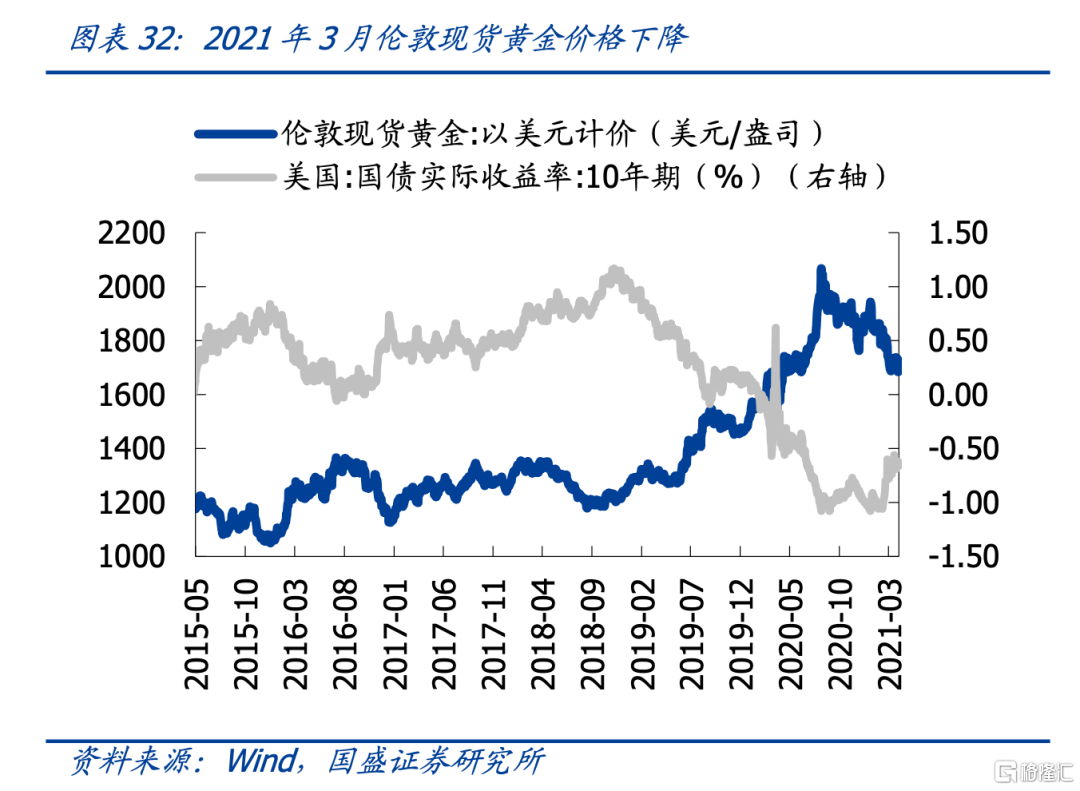

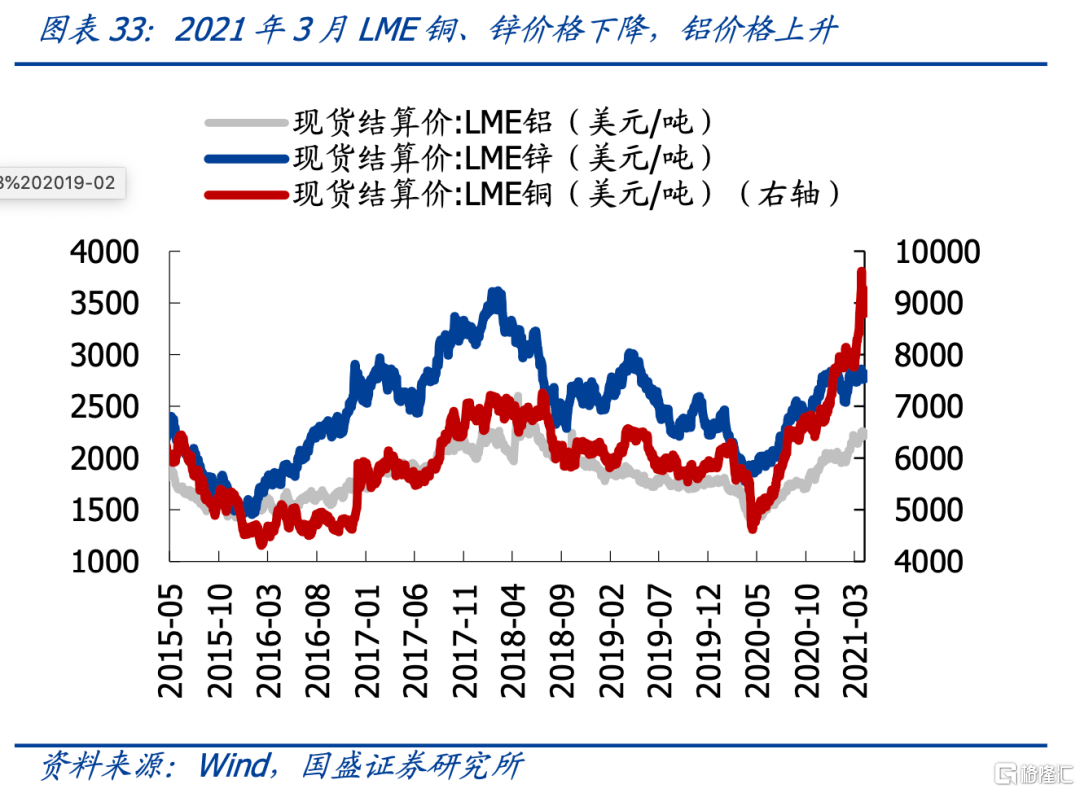

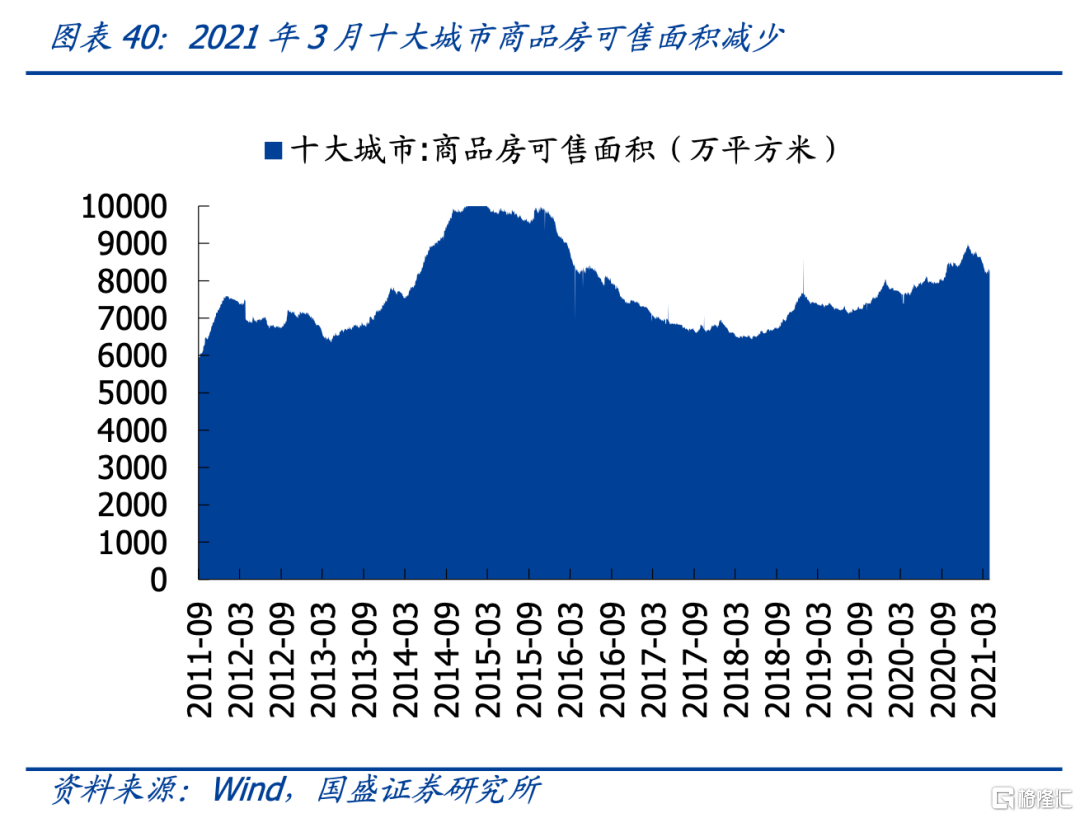

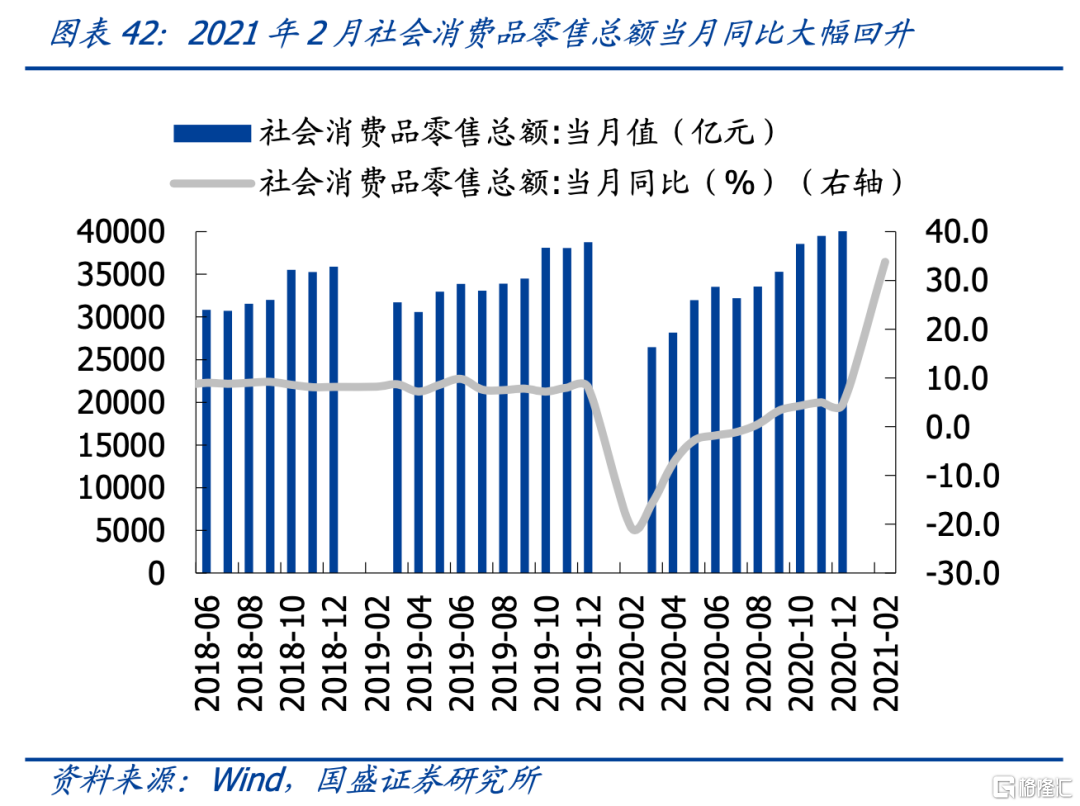

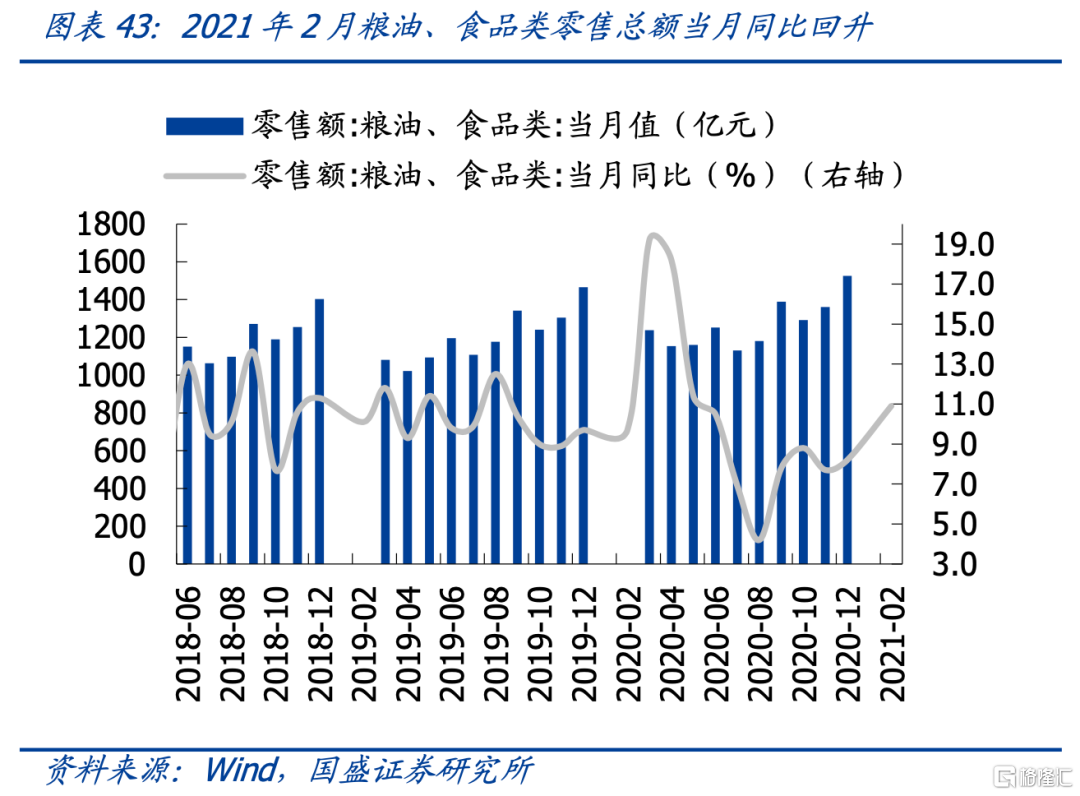

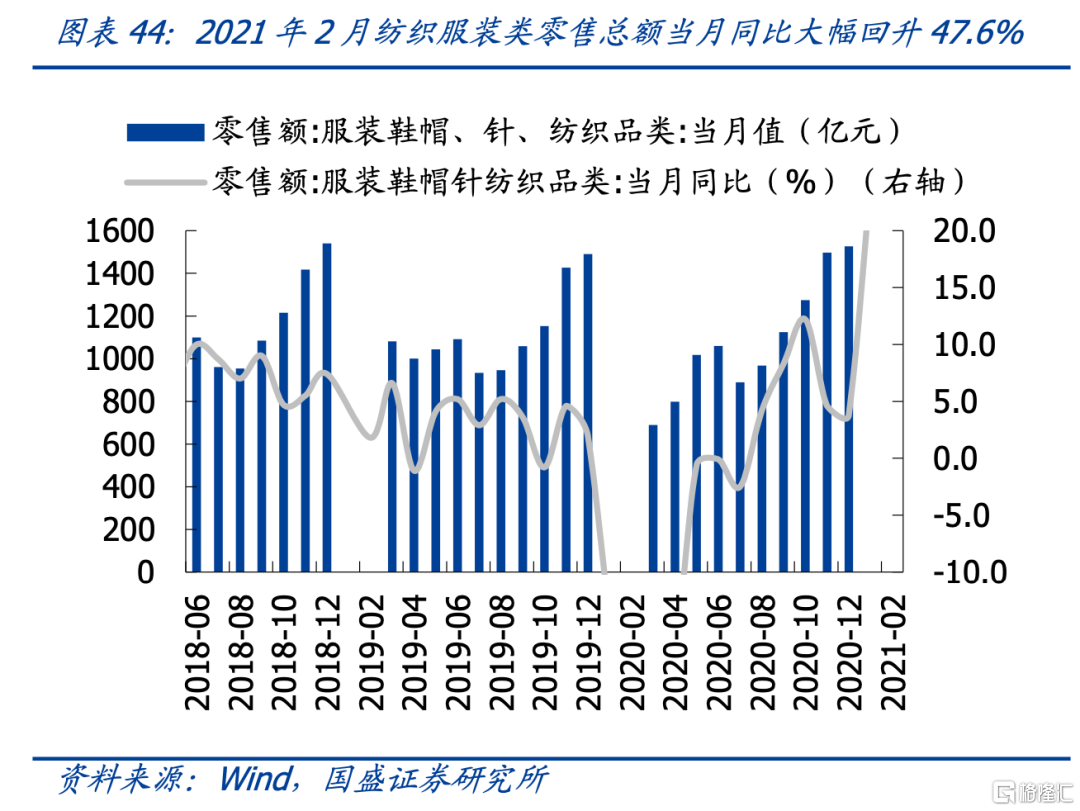

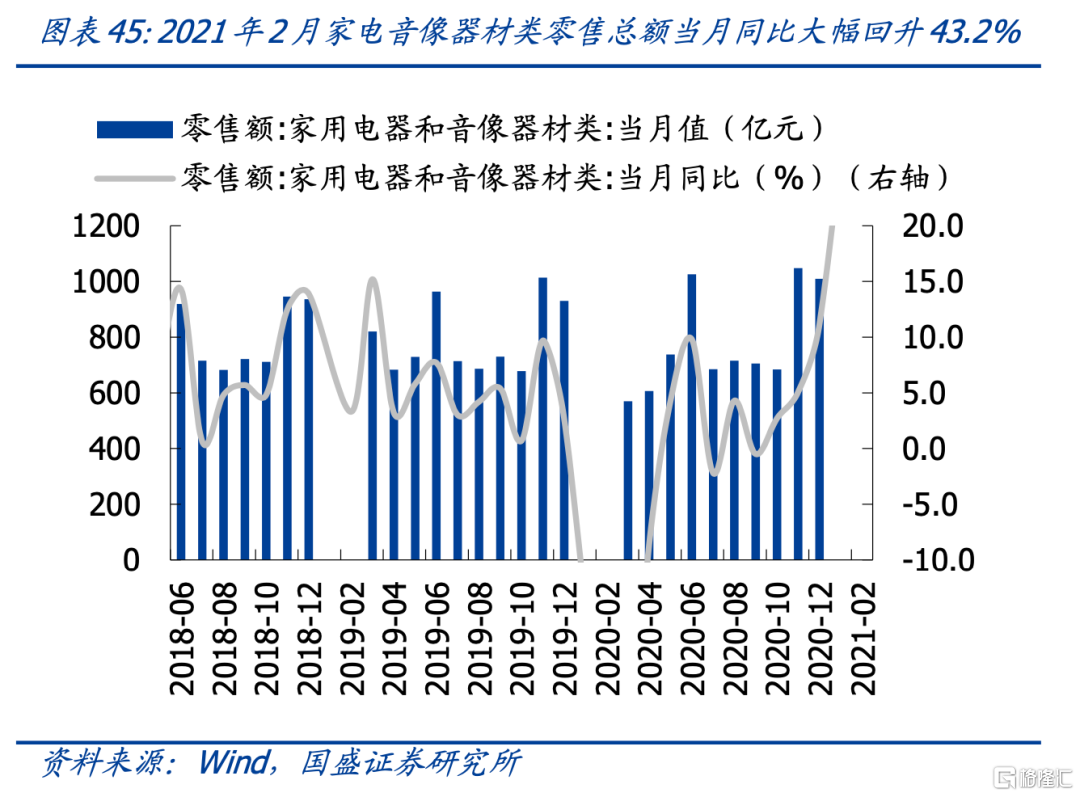

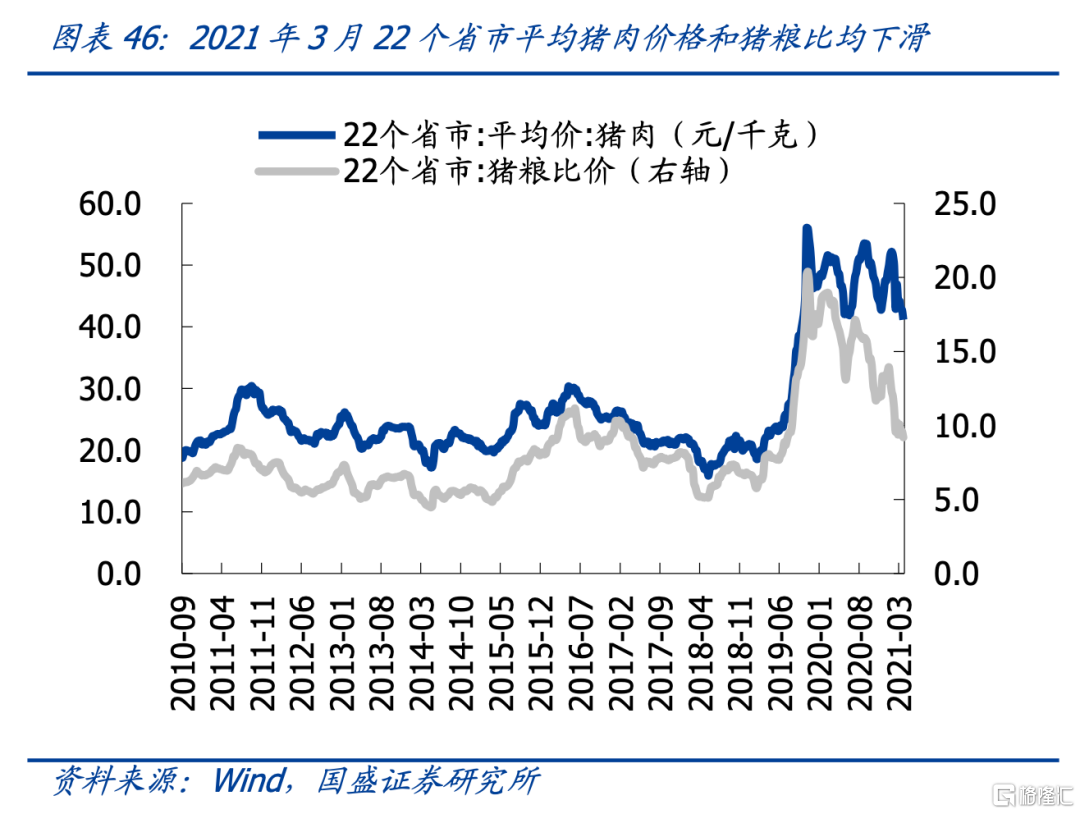

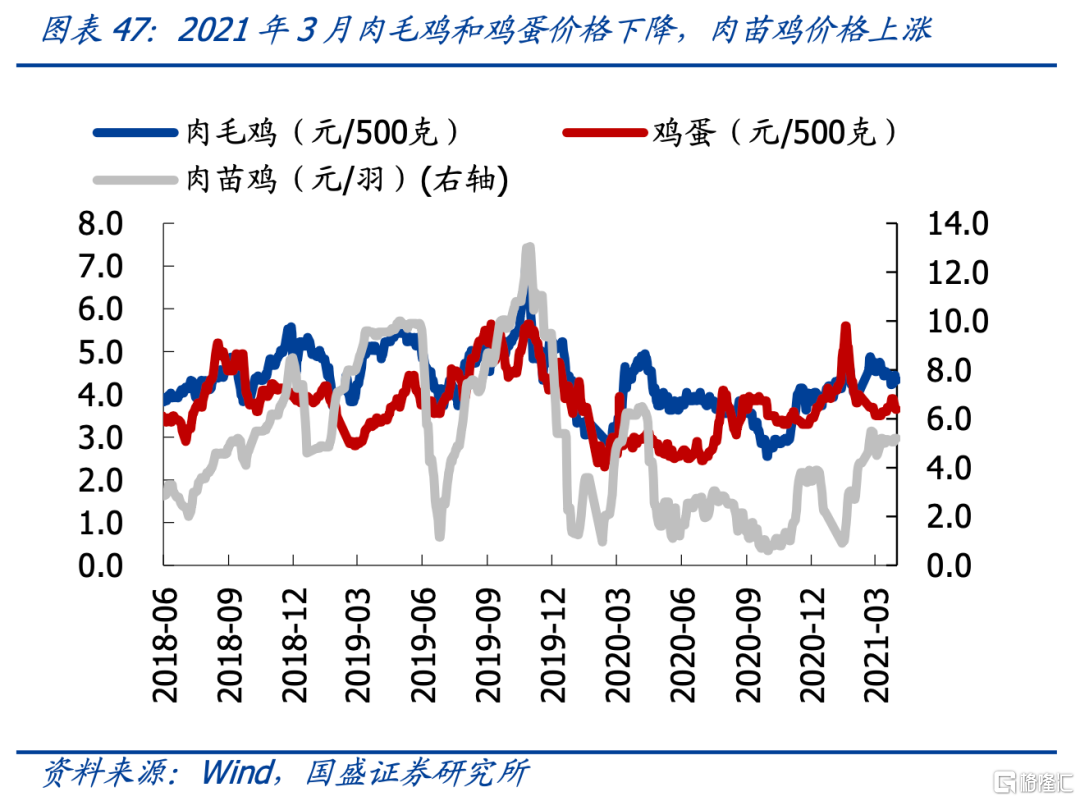

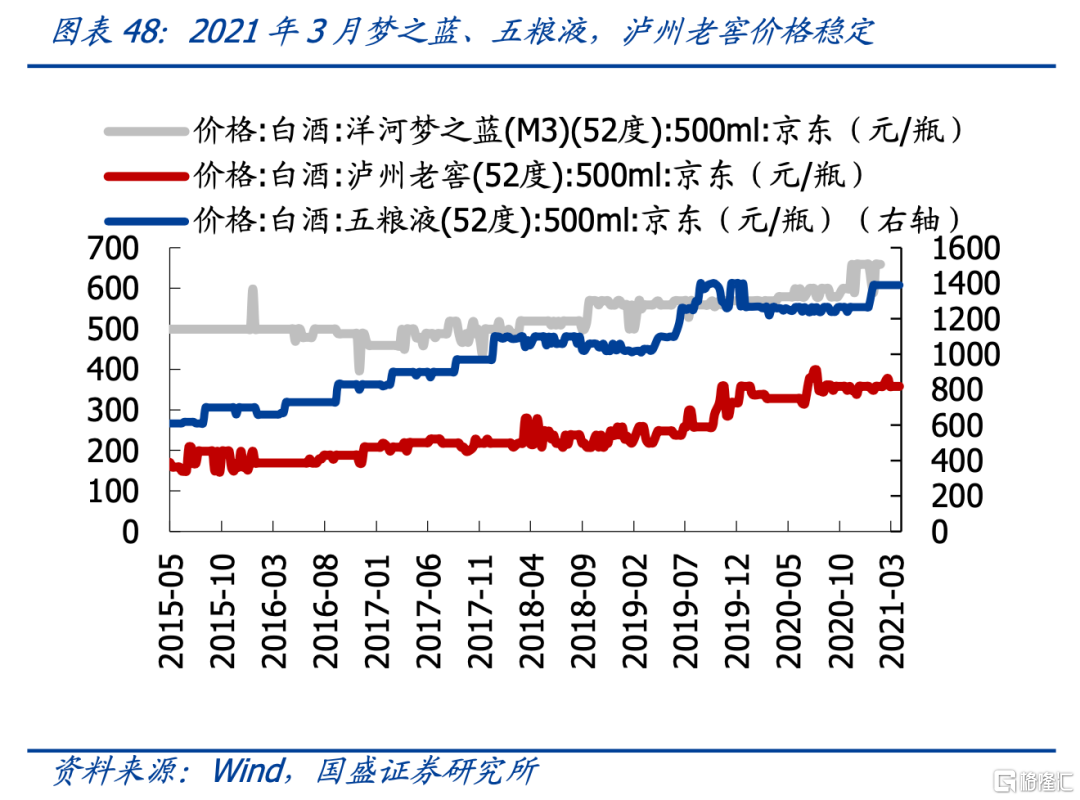

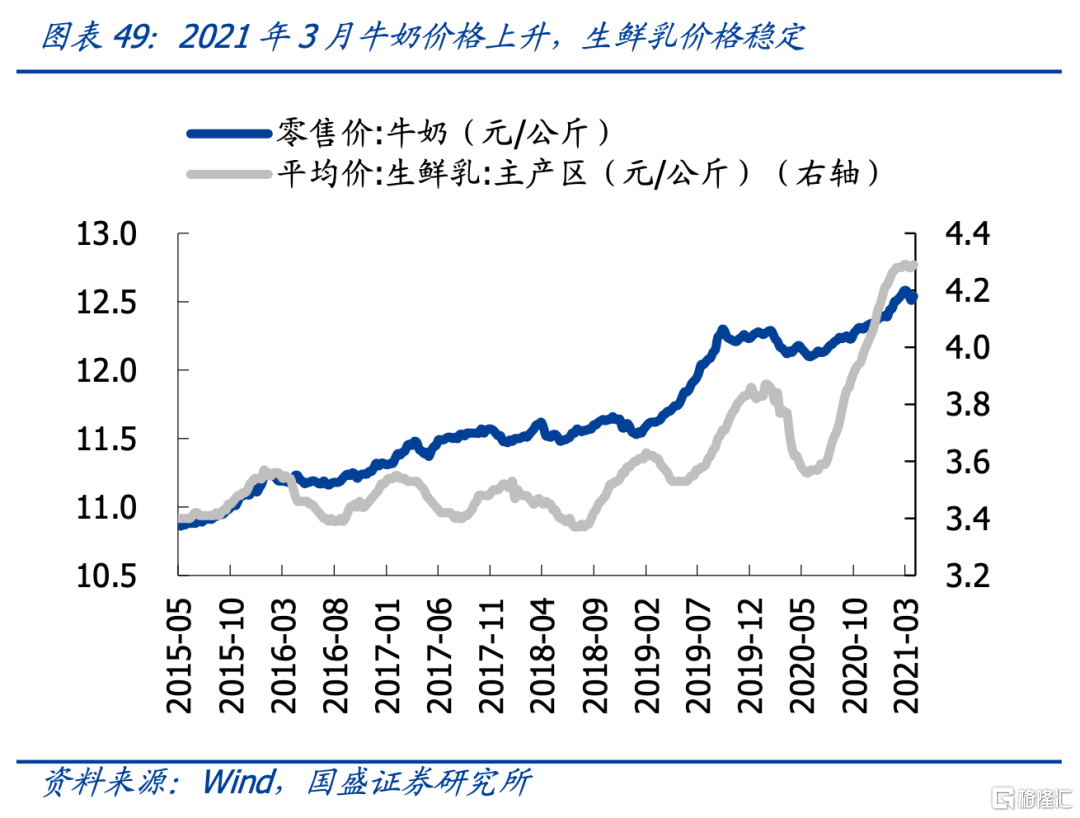

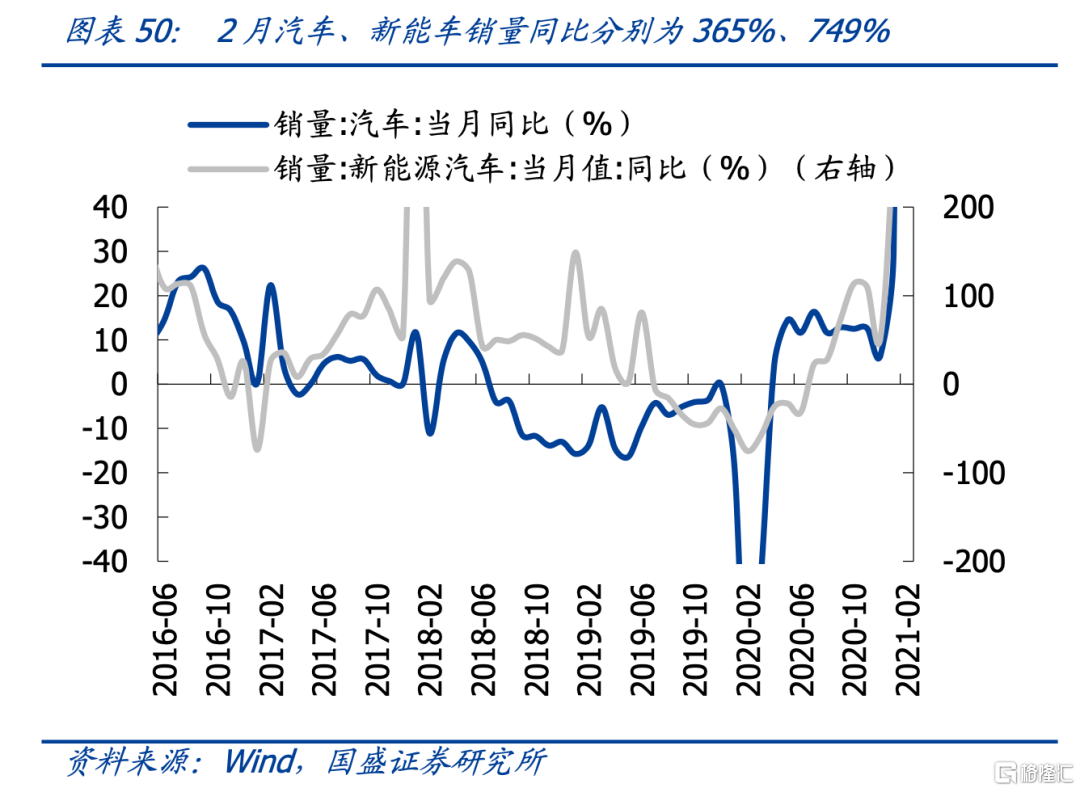

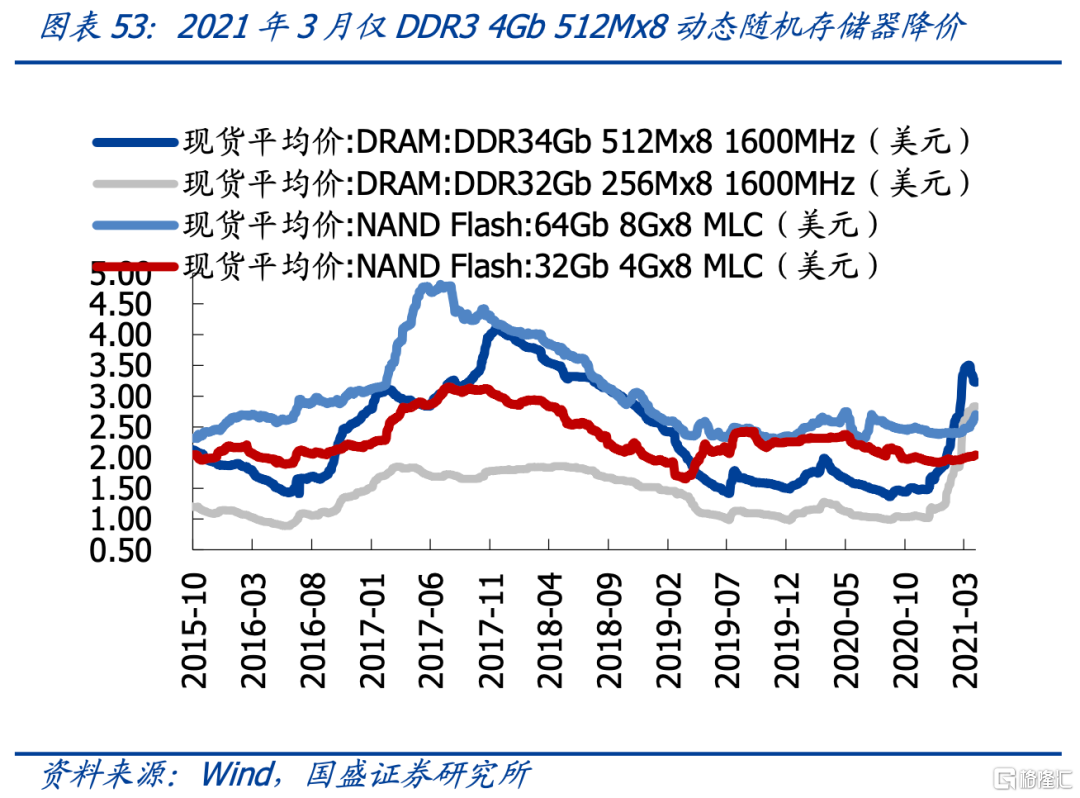

重要中观数据跟踪

风险提示

1、海外市场波动加剧;2、疫情发展超预期;3、宏观经济超预期波动。