下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

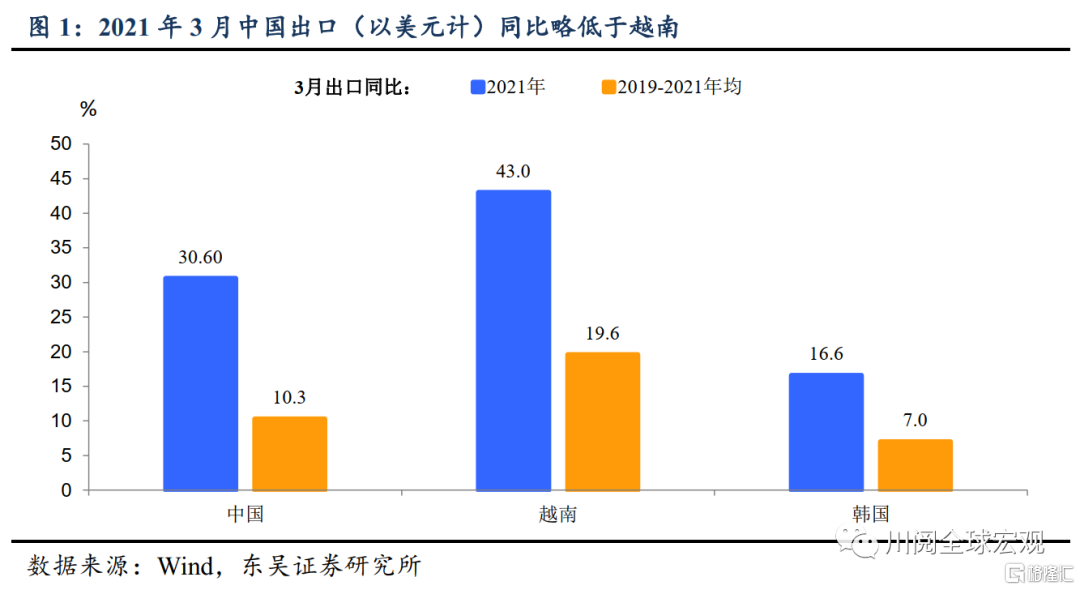

2021年3月中国出口(以美元计)同比增长30.6%,与2019年3月相比折合年均增速10.3%,略低于市场一致预期,亦略逊于同期越南出口表现(图1);进口(以美元计)同比增长38.1%,较2019年3月折合年均增速16.7%。

出口拐点已现?鉴于1~2月中国出口两年复合增速(2019-2021)15.2%的表现,3月10.3%的两年复合增速看似转头向下。但计算两年复合同比的主要目的在于剔除2020年的基数冲击,2019年基数影响仍存。因此在判断3月这一出口数据是强是弱时,结构表现更值得关注。

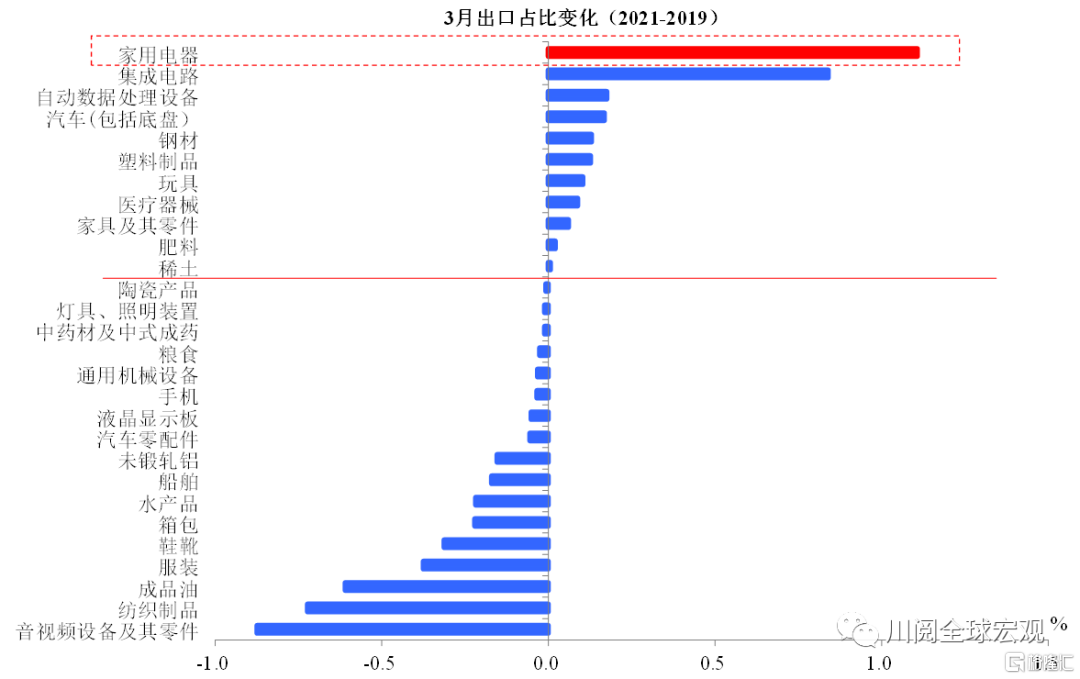

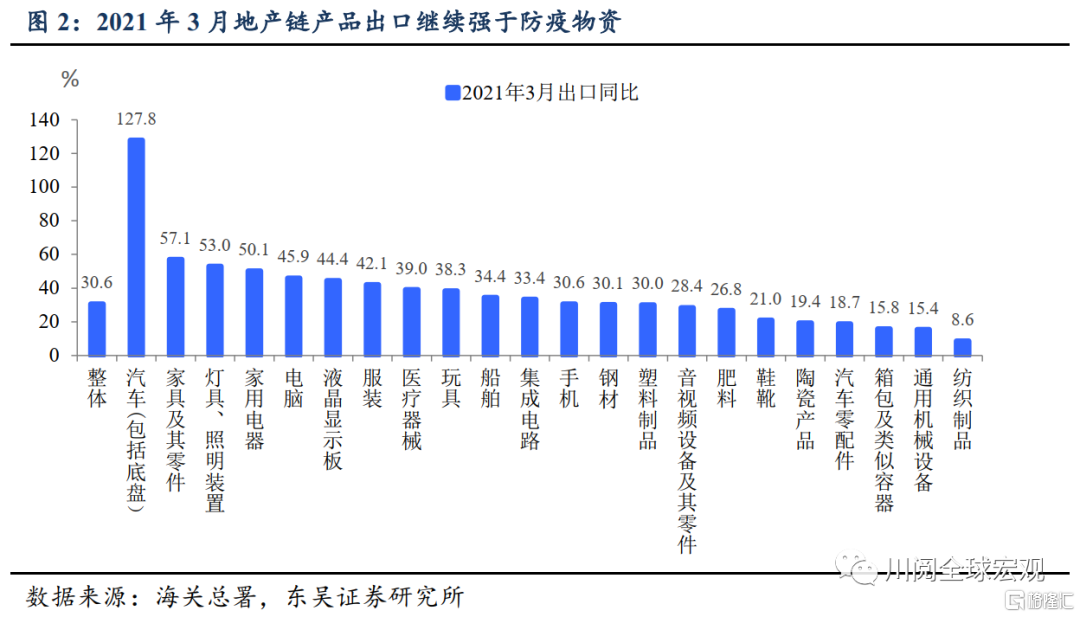

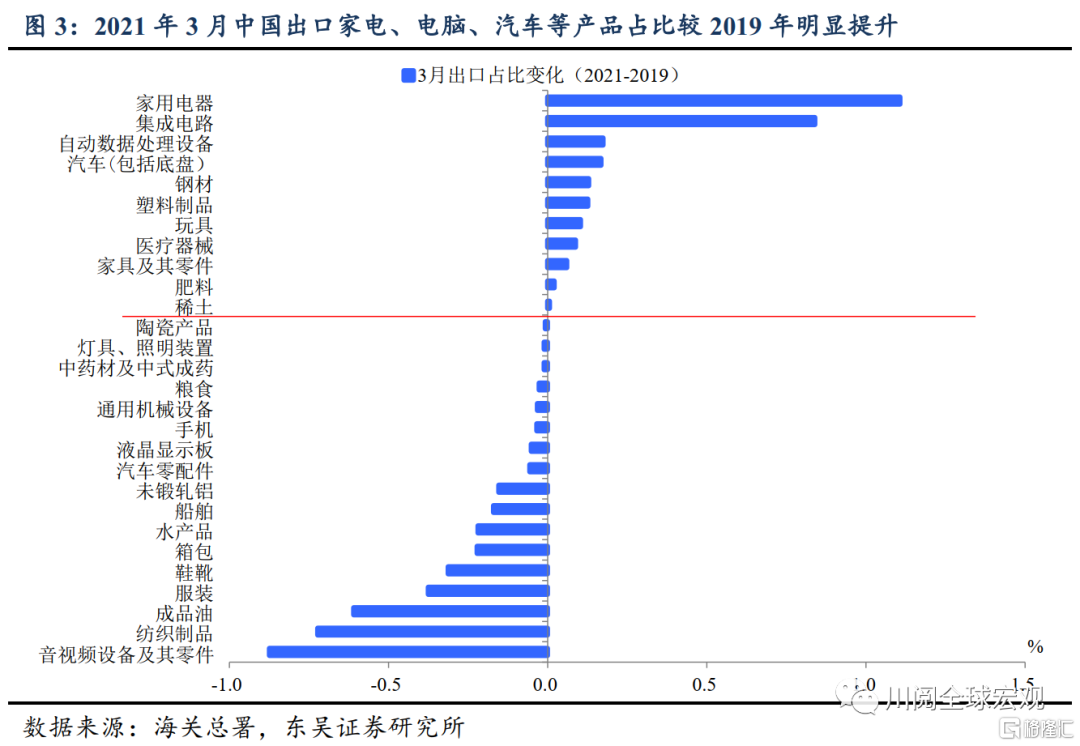

分产品看,3月份海外地产链产品需求依然强势(图2),防疫物资出口增速减缓。家具、灯具、家电出口增速均在50%以上,而纺织制品出口增速回落至8.6%。从产品结构来看,3月中国出口家电、电脑、汽车等产品占比较2019年明显提升(图3)。

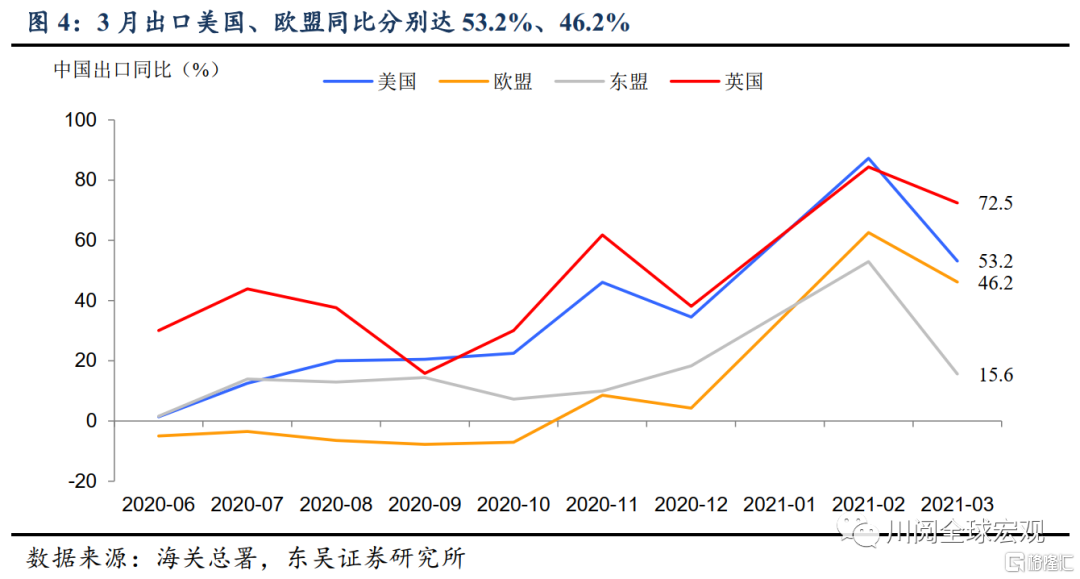

分国家看,3月出口美国同比高达53.2%,英国(出口同比72.5%,下同)、欧盟(46.2%)需求仍强,而东盟(15.6%)回落明显(图4)。

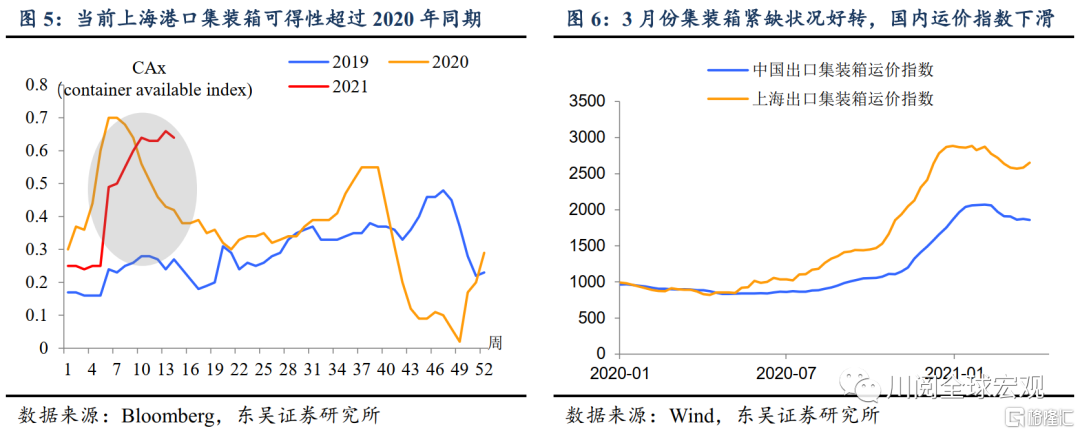

近期集装箱紧缺状况的缓解有效释放出口需求。港口协会反馈3月份枢纽港口有效提升了空箱通关及周转效率,上海港40英尺集装箱可得性回升至高于2020年同期水平(图5),3月份中国集装箱运价指数下降了7%以上(图6)。

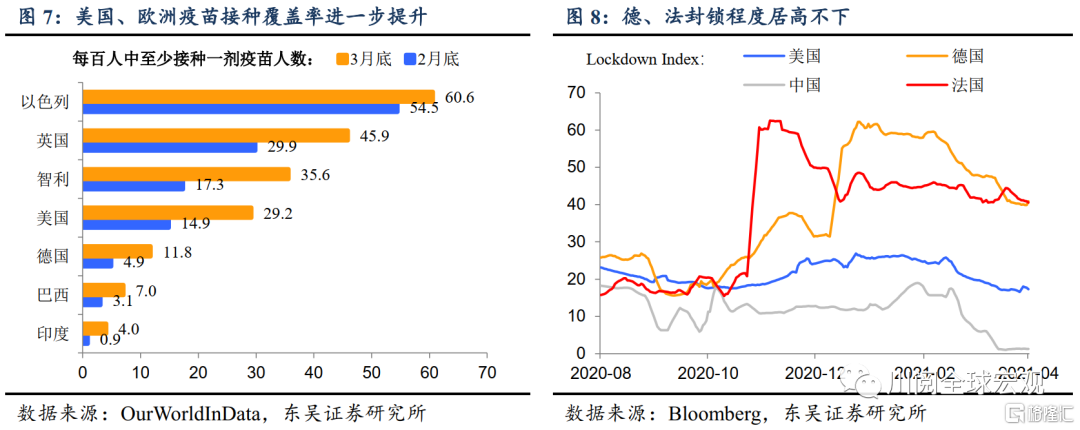

欧洲爆发第三次疫情,仍处高度封锁状态。截至3月底以色列、英国、美国、德国至少接种一次疫苗的人数占比分别较2月增加了6.1pct、16.0pct、14.3pct,疫苗接种进程正在有序推进(图7)。但即便如此,3月份欧洲因变异病毒蔓延爆发了第三次疫情,英、法、德、意合计日均新增确诊病例数从2月的5.4万人增至6.8万人,德、法封锁程度居高不下(图8)。

内需旺盛,进口量价齐升。进口需求增加叠加大宗商品涨价,拉动3月进口同比高增长。3月份我国对铁矿砂、铜矿砂、塑料的进口量同比分别为19.1%、22.2%、18.8%,考虑价格因素后的进口金额同比分别达到111.4%、75.9%、49%。

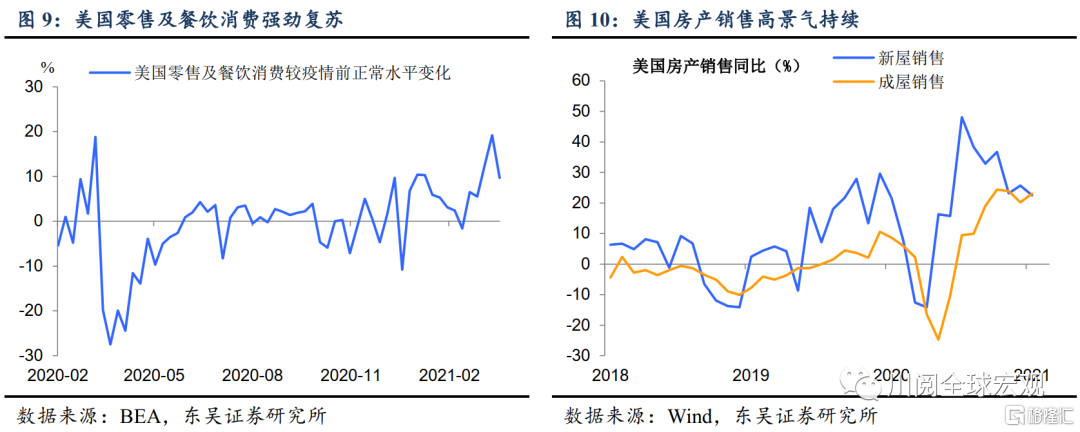

展望后市,此前我们已经指出预计全年出口将经历节奏上前高后低、结构上从消费品到中间品的转变。结合近期美国1.9万亿美元法案中1400美元刺激性支票已经发放,美国近期零售及餐饮消费复苏也创下疫情后新高(图9),预计这一转变将逐步显现。同时,美国地产销售高景气仍在持续(图10),也有望继续对我国出口形成重要支撑。

最后,未来进出口方面还有以下两点值得关注:一是从欧洲的经验来看疫苗的有序推进并未完全阻遏疫情扩散,因此需警惕防疫物资出口回落速度慢于预期的上行风险;二是在大宗商品涨价背景下,由于我国大宗进口占比高于出口,我国贸易顺差未来可能将进一步缩窄。

风险提示:通胀超预期对政策的影响;“逆全球化”对远期中国出口的不利