下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年初,新冠肺炎疫情在全球开始大肆蔓延,人员流动的阻隔极大地侵害了实体经济,人们的生产和生活活动被迫停止。面对这突如其来的疫情,经济和金融都遭受到了前所未有的巨大恐慌,悲观的情绪致使企业和居民停工停产、取出现金,严重之处造成了挤兑现象。在这样的背景下,包括美国在内的西方经济体采取了极度宽松的货币政策,为平复市场的情绪打入了第一针“肾上腺素”。

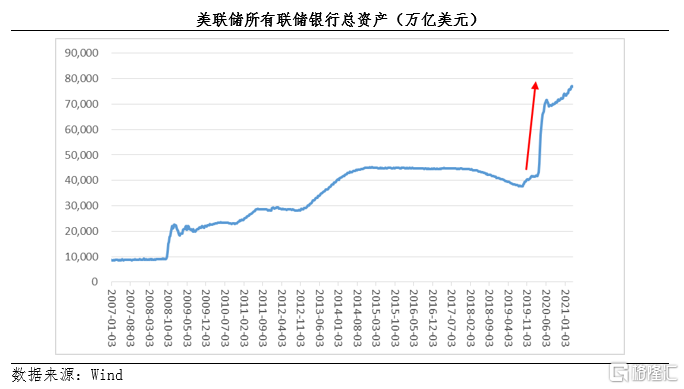

疫情爆发后,美联储先是在2020年3月初降息降准50bps,紧接着在3月中旬再次降息,至此美国联邦基金利率降至零附近,存款准备金率达到0%。除此之外,美联储启动巨额的量化宽松计划,重启危机时期的货币政策工具,从市场上大量购债的同时放松对银行的监管和限制,让宽松的货币政策平抑资金收缩对金融市场的影响。美联储的货币政策通过各种公开市场操作下的危机应对工具,向市场各类型机构大量释放了流动性,因而缓解了货币市场、共同基金、离岸美元市等市场的流动性危机,金融市场情绪率先于实体经济趋于稳定。但作为代价,除了被按在地板上的名义利率之外,美联储资产负债表迅速扩张,在短短两个月之内由3.7万亿膨胀至7万亿以上,此后仍一直维持着扩张趋势。

然而需要注意的是,美联储采取货币政策应对危机仅仅是在急救室里打肾上腺素,但这并非治好全身疾病的灵丹妙药,宽松的货币政策迟早将迎来收场。第一,肾上腺素不能包治百病,货币政策的实施无法解决经济结构性问题。美国经济增长的核心矛盾是其国内产业结构不健康、居民收入发展不均衡,低层次的服务业就业比重过高导致美国低收入群体的薪资水平增长极其缓慢,而货币政策对产业结构和贫富分化的问题无计可施。恰恰相反,极低的利率反而让高收入群体能以更低的代价加大杠杆,积累财富的同时催生资产价格泡沫,并最终由穷人换手、接盘和买单。从这一角度出发,货币政策无助于提高低收入群体的长期薪资水平,反而会加大贫富差距,进一步造成“K”型社会的撕裂和分化。

第二,肾上腺素主要用于急救抢救,如同货币政策目前只能应对突发性危机。在疫情造成的影响和情绪由实体经济渲染扩散至金融市场时,美联储被迫出手相救,采用宽松的货币政策来应对市场中产生的流动性危机,但货币政策的有效范围也仅此而已。正如第一点所说,货币政策不能解决经济中的基础问题,只能在危机来临时用于维系市场的稳定,传统经济学理论中宽松的货币政策具有促进消费、增加企业投资活力的能力,已因经济的结构性问题而被大打折扣,这也是金融危机、疫情两次大放水并未带来通胀的关键之处,货币流通速度、货币乘数下降,致使货币政策的有效性大幅削弱,作用也仅仅限于解决短期冲击。美联储也深知货币政策的局限性,在去年第二轮财政政策出台前,美联储数次讲话都在呼吁财政政策的推行,一方面是财政政策针对性高,另一方面则是为货币政策的及时收手做铺垫。

第三,肾上腺素不能一次全给打完,货币政策也要为应对下一次风险储备弹药。当下,包括中美在内的各国央行都在反思货币政策空间和有效性的问题,央行的调控思路应遵循“底线思维”,只扮演最终贷款人的角色,即在出现危机或者流动资金短缺的时候向市场注入流动性。就美联储而言,疫情后货币政策的空间进一步受限,无论是更广泛的QE或是滑向负利率,可能都不足以应对下一次衰退的到来,经济结构性失衡等长期性问题,应当由财政政策和产业政策负责调整和优化。货币政策不能竭泽而渔,在有序退出的基础上为跨周期调节留出后手和政策空间。

我国使用全民抗疫、全民防疫的手段完全阻断了病毒在国内的传播,而国内应对疫情的宽松货币环境在下半年就及时恢复正常,通过总量、价格、结构等货币政策工具对实体经济的扶持也取得了良好的效果,国内也未如2008年金融危机一般大水漫灌。美国1.9万亿美元财政刺激落地,生产生活恢复较快,制造业景气程度较高,疫苗注射也广泛铺开,外加就业数据相对不错,逐步退出宽松的货币环境或许已被美联储纳入考虑范围。在3月的FOMC会议及以前,鲍威尔对于削减宽松的态度均为坚决否定,但其在3月25日接受采访时表示,随着经济复苏和目标取得实质性进展,美联储将减少债券购买,这也是美联储首次谈到减少购债,这样的态度不禁让市场浮想联翩。

回看后金融危机时代,美联储前主席耶伦于2015年底重启加息之路,而实际上美联储自2014年10月起削减最后的购债。而在疫情中陡峭上升的资产负债表何时停止扩张,取决于美联储对未来就业形势和经济前景的判断,如就业率降低达到了美联储目标,削减购债的步伐或许会有所加快,这一切均取决于美国经济恢复的速度,而后续扭转市场风向的钥匙也就交给了美联储。

一旦美联储正式退出宽松的货币政策,市场将面临实际利率上行风险。实际利率是疫情前后贯穿资产走势的核心要素,在疫情期间,极低的实际利率使得廉价美元被作为负债端拆借到各个新兴市场,助涨了核心资产价格泡沫。在春节后,因疫情恢复、经济好转、就业人数增加等原因,美债收益率上行导致实际利率上升,核心资产价格集体承压。而若美联储要正式退出宽松的货币政策,实际利率将继续面临名义利率上升带来的上行风险,但美联储或许通过预期管理,提前释放缩表信号,让中长端名义利率先行反映,减小实际缩表时对金融市场的冲击,其中利率曲线或将由陡峭逐渐扁平化,届时短端实际利率将比中长端面临更大的上行压力。