下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

核心观点

通过将我国出口增速定量拆解为外需总量、外需结构以及生产替代三个层面的效应,我们发现,与其说我国在疫情期间“替代”了别国的出口,不如说是全球的需求(进口)结构在疫情期间与中国的出口结构更为匹配。往后看,短期内尽管份额效应或缓慢降低,但支撑我国出口的总量效应仍然稳健,结构效应仍受到房地产周期、补库周期以及收入效应的提振,我国出口韧性有望持续,强出口料维持至二季度末至三季度。但在此之后,超出趋势性的海外商品需求可能透支未来消费,外需的结构也将回归常态,份额效应同样趋弱,我国出口或面临一定的回落风险。

出口增速的拆解

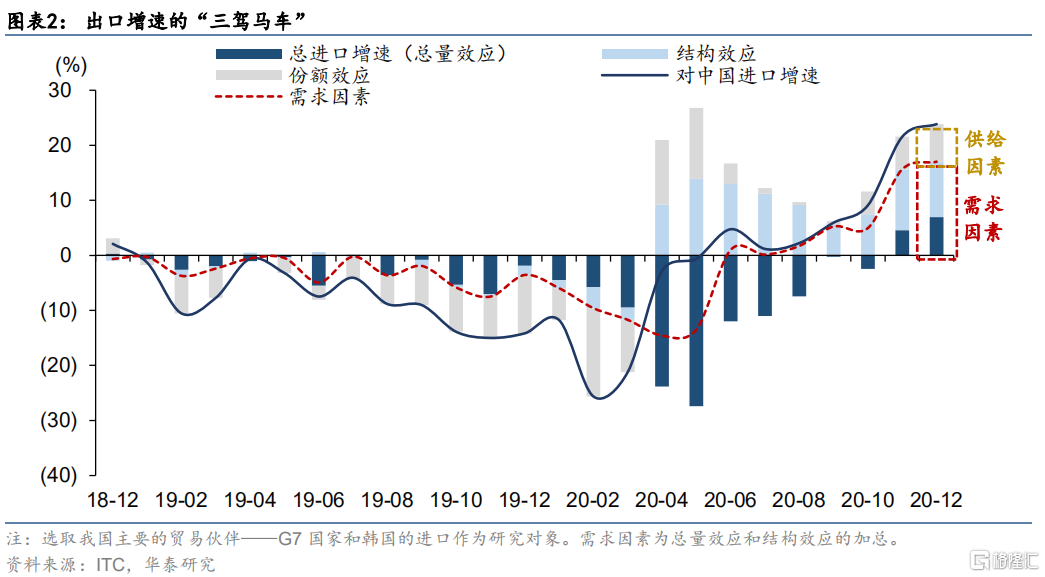

我们将出口增长的动力拆分为总量效应、结构效应和份额效应,分别反映了需求端的外需总量、外需结构以及供给端的生产替代对我国出口的拉动。海外政策刺激叠加防疫需求之下,外需的总量并不弱,去年下半年来甚至超越趋势性。结构效应方面,疫情后海外需求的结构发生了重大变化,使得外需结构与我国出口结构更为匹配,成为拉动我国出口快速增长并维持韧性的主导因素。综合考虑外需总量和结构,海外对我国主要商品的进口增速与其从全球进口该商品的增速保持一致,意味着海外的(结构性)需求是拉动我国出口的主要原因。份额效应方面,我国对海外生产的替代在商品和地域层面并非普遍存在,仅少数商品存在较为显著的份额提高,地域也与疫情相关。

商品层面的出口逻辑

从机电产品来看,我国机电产品的出口增速主要仍由全球对机电产品的需求提高所拉动,且我国并未显示出显著的出口替代。从机械设备来看,需求效应和份额效应同时存在,且出口替代主要针对疫情较为严峻的欧美国家,尤其是产业结构与中国存在相似性的墨西哥。家具、车辆与零件商品的出口目前并不存在显著的替代效应,其增长主要仍由需求带动。疫情导致抗疫物资需求井喷,其他国家的产能提升空间有限,我国得益于产业链优势,对全球的产能缺口形成有效补充,从而表现为份额提升,但这种份额的提升主要在于补充效应而非挤出效应。后续来看,疫情催生的持续性需求、受益于收入效应的需求以及与固定资产投资相关的资本品可能受益于后疫时代。

往后看,海外供给修复意味着什么?

第一,毋庸置疑的,海外供给修复会使得我国对全球生产的替代趋于弱化,拉动出口的份额效应也将逐渐降低,但即使份额效应全部消失,对我国出口增速的负向拉动预计在5%以内,其影响相对可控。且替代效应在国家和商品层面并非普遍存在,海外疫情形势决定后续份额效应或维持缓慢下降的趋势。第二,供给端修复意味着海外生产对于中间品和资本品的需求提高,会在一定程度上拉动我国相关产品出口。

往后看,海外需求复苏加快意味着什么?

总量效应层面,大规模的财政刺激为商品需求提供稳健支撑,但后续的需求修复增量主要体现在服务业方面,对商品需求的拉动可能有限且间接,疫情拉动的临时消费可能减弱,持续超越趋势性的商品消费支出也可能提前透支未来消费,因此,两方面因素使得后续外需总量或维持相对稳定。结构效应层面,从中长期来看,外需结构回归常态对我国出口不利,但从短期来看,房地产周期、补库周期以及收入效应料继续支撑我国出口的结构效应,出口领先指标仍偏强,我国强出口料维持至二季度末至三季度。

风险提示:海外疫苗接种推进不及预期,美股爆发黑天鹅事件。

庖丁解牛看出口

近期,伴随着全球疫苗接种推进,美国等国家的疫情趋于缓和,海外经济复苏速度加快,供给和产能也在稳步修复。往前看,如何从外需和供给出发,理解我国出口增长的动力来源?往后看,海外供给修复和需求复苏对于我国出口而言又意味着什么?我们试图从更为细致的层面对出口增速进行定量的拆解,并从行业层面理解海外对各类别商品的供需走势,进而对后续的出口韧性进行一定的研判。

出口增速的拆解

从直观上理解,我们可以将出口增长的动力拆分为总量效应、结构效应和份额效应,其分别反映了外需的总量、外需的结构以及供给端的生产替代对我国出口的拉动。总量效应、结构效应和份额效应的意义分别在于:

(1)总量效应:海外对于商品的总进口需求直接从总量上影响我国的外需和出口增速。

(2)结构效应:除了海外进口需求的总量,海外进口需求的结构也同样影响我国的出口增速,只有与我国出口结构相匹配的外需对我国出口而言才是有效的外需。例如,在外需总量和各商品进口份额不变的情况下,外需由原油转移至机电产品的结构变化,将对我国出口形成有力拉动,因为原油并非我国主要的出口产品,而在全球机电产品的供给中,我国是绝对主力。这也是疫情后我国出口所面临的情形,成为支撑我国出口持续强于外需总量的主要原因。

(3)份额效应:份额效应主要指我国商品在各国进口商品中的份额是否发生变化。在剔除了总量效应之后,对于同质性商品 ,如果我国产品在其他国家进口中的份额提高,意味着我国商品对于海外生产形成了一定的替代作用,从而拉动我国出口增长。

*需要指出的是,如果仅使用行业大类计算份额效应,仍会掺杂一定的结构效应,而商品的分类越细致,其对于份额效应的刻画越精确。

综合而言,总量效应和结构效应均是需求层面的因素,分别代表需求的总量和需求的结构;而份额效应一般来说与供给更为相关,其他国家的供给降低或者产能受限,会增加对我国的商品需求,因此份额效应与全球供给和产业分配联系密切。

如何计算三类效应的数值大小?

在从直观上理解了出口增速的三类效应之后,我们可以从公式上对出口增速进行拆解,并通过实际数据计算三类效应对出口增速的拉动。

(1)总量效应:直接以海外总进口增速衡量。

(2)份额效应:基于同质性商品类别,若产品份额不变,则海外从中国进口该商品的增速应该等于海外从全球进口该商品的增速。两者若存在差值,则主要由份额变化导致。因此,首先计算各类商品的从中国进口增速和从全球进口增速之差,再根据各类商品在从中国进口金额中的占比进行加权,得到份额效应。

计算公式:份额效应=∑_i 商品i在从中国进口金额中的占比×(商品i从中国进口增速-商品i从全球进口增速)

(3)结构效应:出口增速(从中国进口增速)-总量效应(海外总进口增速)-份额效应。

计算公式:结构效应=∑_i 商品i在海外总进口中的占比×(商品i从中国进口增速-商品i从全球进口增速)- ∑_i 商品i在从中国进口中的占比×(商品i从中国进口增速-商品i从全球进口增速)

从公式上看,结构效应反映的是:海外总进口的结构与从我国进口结构的差距,即外需和我国的出口商品结构是否匹配,是否为有效外需。

从我国主要贸易伙伴G7和韩国的进口金额出发计算三种效应的具体数值,可以发现,疫情之后我国出口的总量效应并不弱,而结构效应提升显著且持续,份额效应则相对有限。

总量效应不弱

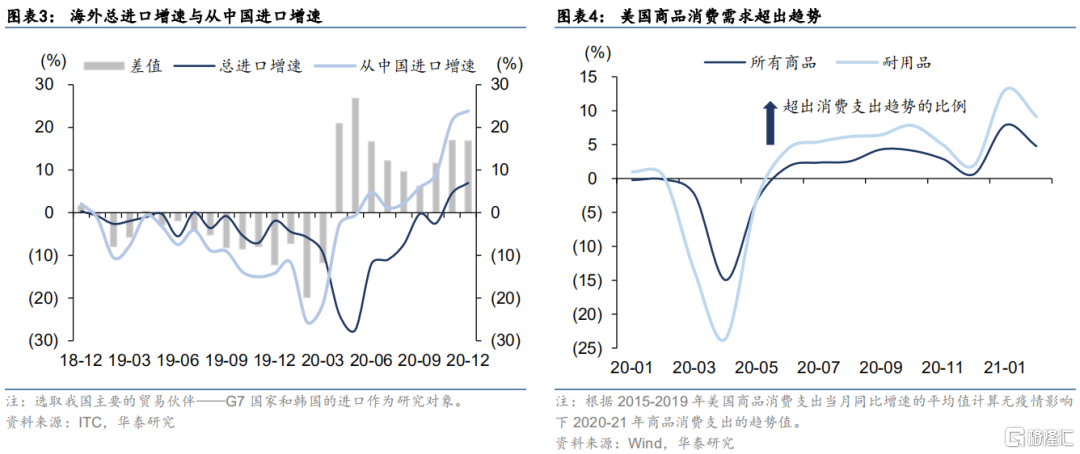

海外刺激政策之下,外需的总量并不弱,去年下半年来甚至超越趋势性。我国的出口主要指代商品出口,疫情对海外需求造成显著的负面冲击,但服务需求所受冲击明显比商品需求更显著且更持续,商品需求仅受到短期的负面影响,在此基础之上,外需的表现并不弱,甚至强于疫情前的趋势。从我国主要贸易伙伴G7国家和韩国总的商品进口增速来看,其在去年9月便已经回到零值附近,并在11月后呈现正增长,远高于疫情前的趋势水平。此外,海外从我国进口的增长速度更快,其差值反映了结构效应和份额效应的作用。

总量效应背后的支撑因素是发达经济体的商品消费需求。大规模的财政刺激维护了美国等居民资产负债表健康,疫情催生了新的抗疫物资等需求。以美国消费支出为例,根据2015-2019年美国商品消费支出当月同比增速的平均值计算无疫情影响下2020-21年商品消费支出的趋势值,并在此基础上计算2020-21年美国实际商品消费支出相对于趋势值的比例,可以看出,美国商品消费支出自去年6月来便超出疫情前的趋势性,耐用品消费支出超出趋势性的比例更是达到10%以上,海外商品消费支出转变为我国外需,支撑我国出口快速增长。

结构效应占主导

结构效应在疫情后提升显著且持续,是出口韧性的重要来源。疫情前,海外对我国进口的结构效应在零值附近波动,说明外需的结构基本稳定。但疫情冲击之下,外需结构发生变化,结构效应成为我国出口增速的主要动力。从测算结果来看,疫情后结构效应对我国出口增速的拉动基本维持在10%以上,成为我国出口韧性的重要支撑。

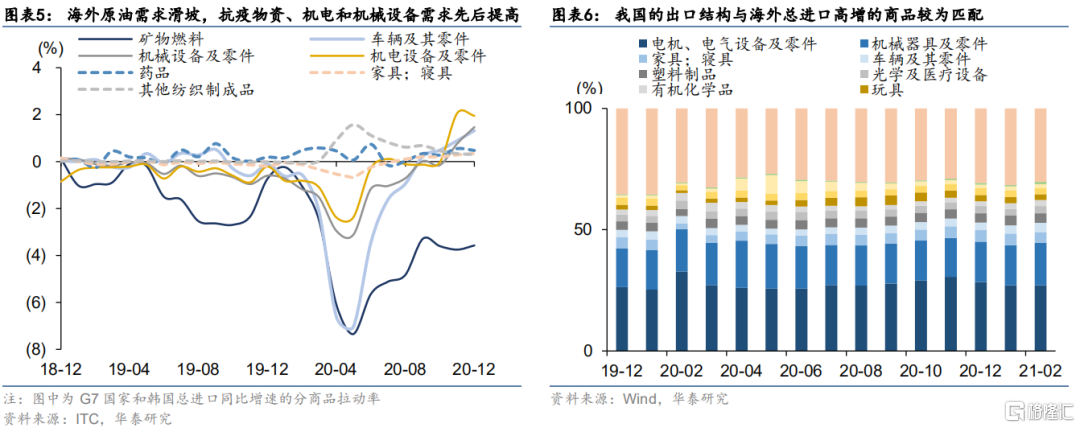

疫情后海外需求的结构发生了重大变化,外需结构与我国出口结构更加匹配,是拉动我国出口快速增长并维持韧性的主导因素。一方面,海外服务业需求尤其是交通运输需求滑坡,使得海外对矿物燃料(原油)的进口需求大幅降低(反映到数据上,原油需求降低拉动海外总进口降低,但对海外从我国进口商品的影响较小,即无效外需降低,结构效应提高)。另一方面,疫情带动下的抗疫物资需求,宅经济、地产周期以及收入效应带动下的机电和机械设备需求,正好与我国出口结构相匹配,演变成我国的有效外需,拉动我国出口增长。

综合考虑外需的总量效应和结构效应,需求因素在我国出口增速中的作用稳步提高,在去年底对我国出口增速的拉动达到17%。表现到商品层面,海外对我国主要商品的进口增速与其从全球进口该商品的增速保持一致,意味着海外的(结构性)需求是拉动我国出口的主要原因。疫情后其他纺织制成品的需求最高增长600%,拉动对华进口增长300%以上,去年下半年后,海外对电气设备、机械设备、家具、玩具、车辆及零件等产品的总进口增速大幅增长,从我国进口的增速同样大幅上行。

份额效应没想象中那么普遍

份额效应并非普遍存在,仅少数商品存在较为显著的份额提高。尽管我国是世界工厂,但在产品的精密程度和科技含量方面仍与欧美经济体存在一定的差距,因此替代并非易事,且与我国产业结构较为相似的国家的疫情控制相对较好,份额效应其实并非普遍存在。通过计算分商品的份额效应,结构效应即替代生产对我国出口增速的拉动在5-6%左右(仅考虑HS4位编码,若将同质商品细化至6位甚至8位,份额效应会更低),低于需求因素对出口的拉动。具体商品层面,尽管去年上下半年的外需逻辑并不一致,但其实份额效应仍主要集中在抗疫物资、机械设备(主要是自动数据处理设备及附件)和少量机电产品(如集成电路)方面,其他大多数商品尽管存在一定的生产替代和订单转移的现象,但从整体来看其实难成气候。

主要商品出口的剖析

接下来,我们区分具体的出口商品,研究需求因素和供给因素在各类商品出口增速中所发挥的作用。

从疫情后我国出口增速的分商品拉动率来看,机电产品、机械设备、家具和车辆及零件商品对于后续出口走势较为关键。从HS2位商品类别出发,2020年4-6月其他纺织制成品、机械设备产品的出口拉动率大幅领先于其他产品;20年7月开始,出口的拉动商品明显多元化,机电产品、机械设备、塑料制品、家具产品对我国出口的拉动率居前。2021年1-2月,机电产品、机械设备对我国出口增速的拉动率绝对领先,家具、车辆及零部件的对我国出口的拉动也较为显著。

对比拉动我国出口的主要产品在外需因素和份额因素方面的表现,可以发现份额效应在多数商品中并不显著,而需求是各类商品出口增长的主要原因。分别计算拉动我国出口的主要产品的海外总进口增速和对华进口的份额,可以发现,所选商品的海外总进口增速均出现了较大幅度的提高。其中,海外对其他非纺织品(口罩等)的进口增速在3-8月平均提高了近180%,在9-12月有所下滑,但增速仍大于90%,远高于其他产品。其他主要商品的进口增速在9-12月的平均增速较3-8月均有超过10%的提升,说明海外对相关商品的总进口需求大幅增长。而在对华进口份额方面,各类商品的提升幅度则要小很多,相对于疫情前水平,仅其他非纺织品的对华进口份额大幅提高,由49%提升至73%,9至12月的平均份额仍高达64%,而其他塑料制品(18%→22%),玩具(66%→69%),机械设备(23%→26%)的对华进口份额小幅提高,机电设备、车辆及零件和家具的份额则并未上升。

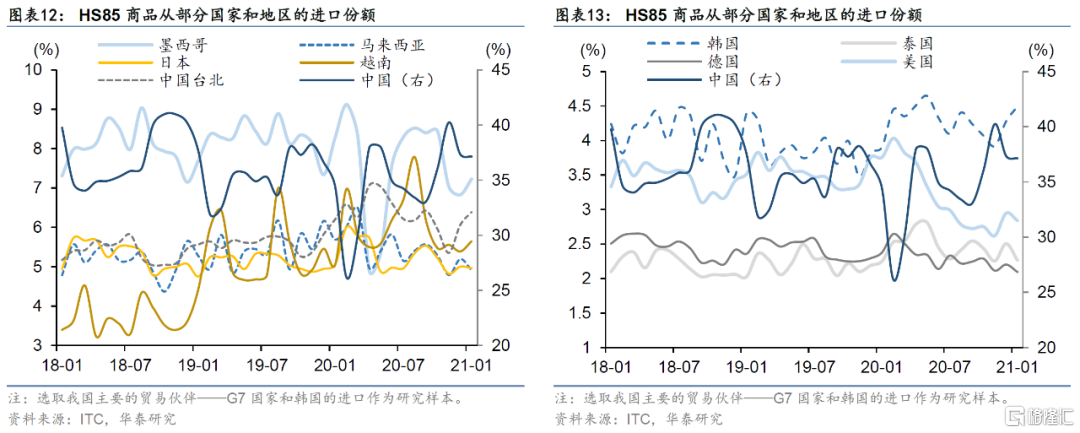

机电产品(HS85)

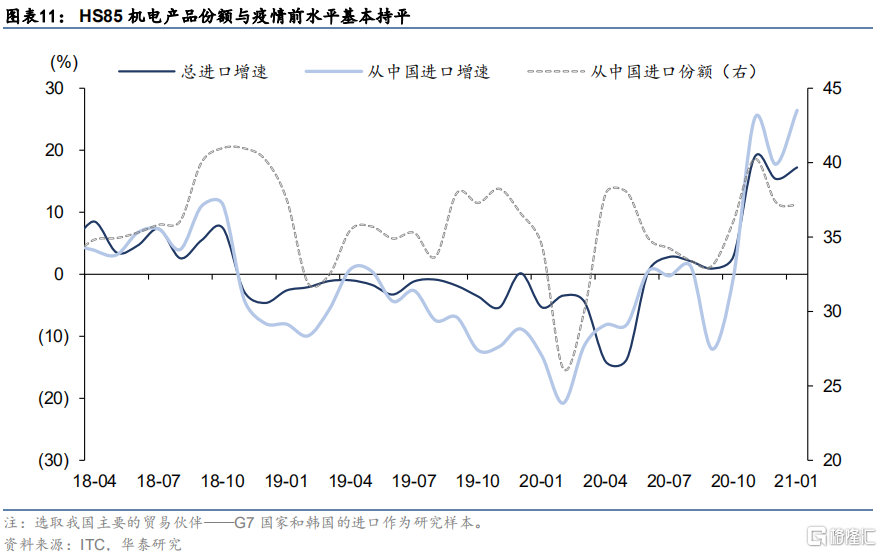

从机电产品来看,海外总进口增速基本与从中国进口增速保持一致。去年下半年以来,机电产品的总进口增速便已经超过18-19年的平均值,从我国进口增速保持相似的变化趋势。进口份额方面,我国产品在海外机电产品进口中的份额于35%水平附近波动,与疫情前水平基本持平,说明我国机电产品的出口增速主要仍由全球对机电产品的需求提高所拉动。

那么,为什么我国在机电行业并未对全球的生产形成可观的替代效应呢?我们进一步观察机电产品主要产地的产品份额,可以发现在疫情之后,机电产品的主要生产地马来西亚、越南、日本、中国台北和韩国等国家和地区的份额并未出现显著下滑,尤其是越南和中国台北产品在全球进口中的份额甚至有所提高。说明就机电产品而言,全球总需求井喷之下,对主要的产地均形成强劲的拉动,我国并未显示出显著的生产替代。这可能与主要产地东亚和东南亚的疫情控制较好有关。而另一方面,我国与墨西哥的产品份额呈现出一定的此消彼长的关系,说明我国对墨西哥的机电产品生产或存在一定的替代效应。此外,美国和德国的份额也有所降低,可能源于集成电路产品存在的份额效应,但因其总份额占比在5%以下,难以起到决定性影响。

机械设备(HS84)

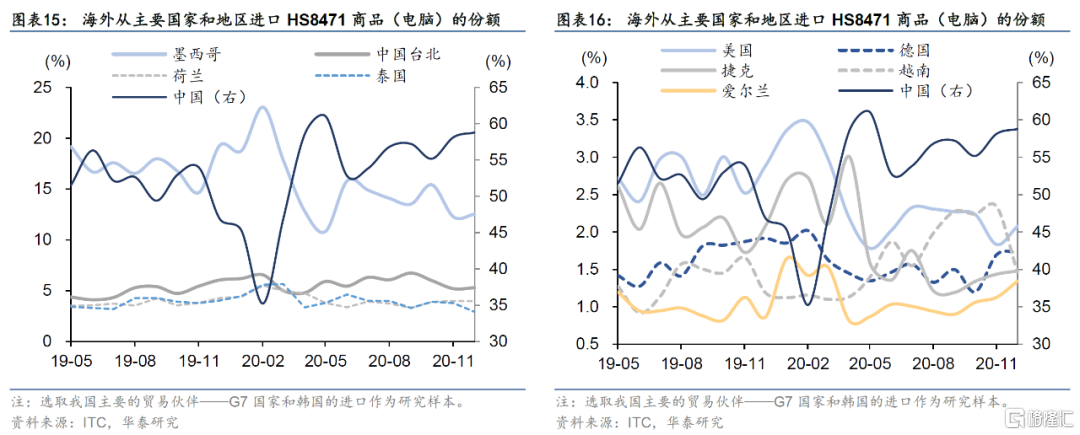

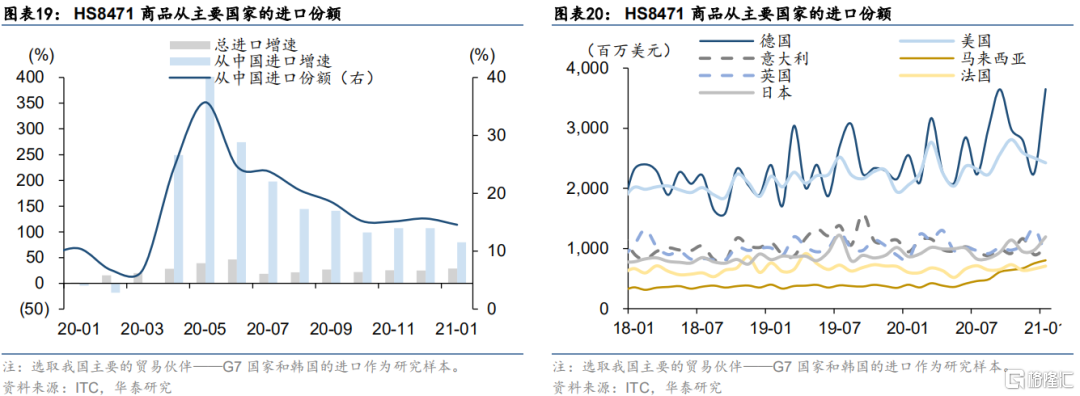

具体到HS84机械设备的出口,全球从中国进口机械设备的增速显著高于对全球进口的增速,说明我国在HS84类别商品的份额有所提高,需求效应和份额效应同时存在。

HS84包含自动数据处理设备及其部件(主要是电脑)和多种机械设备,而我国的出口主要由自动数据处理设备(HS8471)拉动,那么我国的份额效应主要源于对哪些国家和地区的出口替代呢?具体到各国/地区HS8471产品在海外进口中的份额,从墨西哥进口的HS8471商品的份额降低非常明显,由疫情前的18%左右降低至13%左右,而美国、德国、捷克等欧美国家产品的进口份额也有所降低(尽管其本身份额较低)。同样地,越南、中国台北的份额在疫情后反而有所提高。说明我国对海外国家的生产替代确实和疫情相关,我国的生产替代主要针对欧美国家,尤其对产业结构与中国存在相似性的墨西哥形成较强的生产替代。

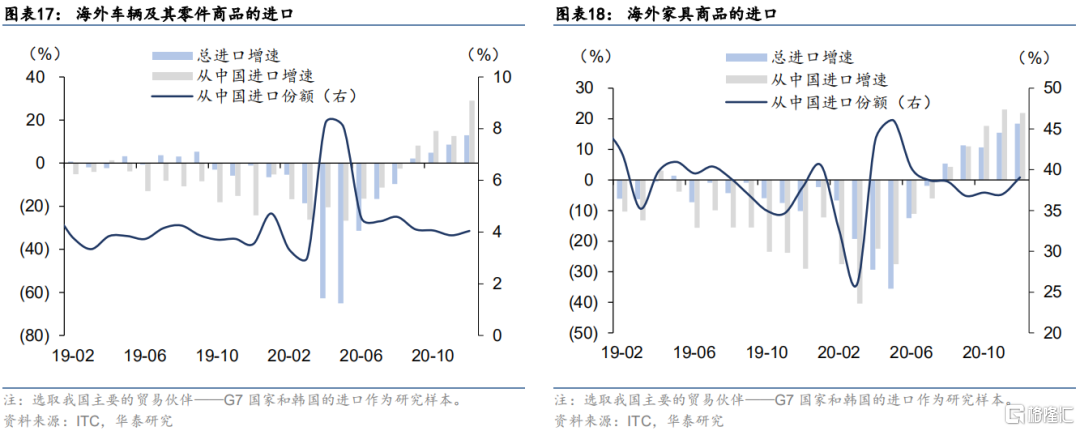

家具、车辆及其零附件产品(HS94 & HS87)

再看家具、车辆及其零件,去年5-6月,我国家具、车辆及零部件商品在主要国家的进口份额显著上升,但去年下半年来,其进口份额已经稳步下降,和疫情前差距并不明显。说明尽管疫情冲击后短期内存在较高的生产替代,但就当前而言,家具、车辆与零件商品的出口并不存在显著的替代效应,其增长主要仍由需求带动。

抗疫物资

根据ITC对抗疫物资的划分依据 ,疫情后抗疫物资的需求井喷,增长远超其他品类产品,同时,我国在海外进口中的份额也大幅提升,说明在抗疫物资方面,外需和我国份额同时提升。

*涉及多项类别,精确至HS6位编码。

但从绝对值来看,从其他主要国家进口的抗疫物资水平值并未大幅降低。因此,我国抗疫物资出口的逻辑在于,疫情导致抗疫物资需求井喷,其他国家的产能提升空间有限,我国得益于产业链优势,对全球的产能缺口形成有效补充,从而表现为份额提升,但这种份额的提升主要在于补充效应而非挤出效应。截止今年1月,抗疫物资的需求效应和份额效应仍然存在,海外对抗疫物资总进口增速仍在30%左右,我国份额则稳定在15%左右,较疫情前存在5个百分点左右的增幅。

因此,从行业层面来看,不应过度放大出口替代和份额效应在我国出口增速中的作用,立足于外需结构分析出口才是判断后续出口走势的关键。疫情后,尽管部分行业受益于需求结构的调整而短期受益,部分行业受到疫情的短期抑制,但其回归常态的进程也相对更快。而存在另一部分行业或商品,其需求增长更具可持续性,可能在后疫时代持续受益。那么,从出口产业链来看,哪些行业可能受益于后疫时代?我们认为,可以重点关注以下三大逻辑:其一,疫情催生的持续性需求如医疗健康服务、线上会议等,可能对部分具体的机电产品和机械设备发挥出一定程度的持续拉动;其二,受益于收入效应的需求回归常态的过程可能相对更慢,从而推动我国车辆及其零件等耐用品出口景气度持续;其三,美国基建计划下的固定资产投资和企业投资周期或支撑我国重要的资本品如机械设备的出口增长。

往后看,出口的韧性可以维持吗?

海外供给修复对我国出口意味着什么?

第一,毋庸置疑的,海外供给修复会使得我国对全球生产的替代趋于弱化,拉动出口的份额效应也将逐渐降低。份额效应源于对海外生产的替代,随着疫情趋缓,海外生产修复,份额效应的下降是必然的,但即使份额效应全部消失,对我国出口增速的负向拉动预计在5%以内,其影响相对可控。

此外,根据前文结论,我国对海外的生产替代主要集中在欧美国家尤其是墨西哥等拉美国家,且替代效应并非普遍存在,主要集中在抗疫物资、机械设备和玩具等少量商品。后续来看,拉美疫情仍然较为严峻,我们认为份额效应不会迅速降低,料维持缓慢下降的趋势。

第二,供给端修复意味着海外生产对于中间品和资本品的需求提高,会在一定程度上拉动我国相关产品出口。从美国总进口来看,美国对中间品和资本品的进口需求正在稳定提升,在一定程度上提振我国相关产品的出口。

海外需求复苏加快对我国出口意味着什么?

海外需求复苏加快,商品(进口)需求总量一定会继续向上吗?

从支撑因素看,全球尤其美国的经济修复速度加快,叠加大规模财政刺激,有利于拉动消费增长,进而推动外需总量提高。财政刺激一方面通过提高居民收入,拉动居民消费需求,从而有利于外需增长;另一方面通过推动房地产、基建投资和企业固定资产投资拉动对资本品需求提高,提高外需总量。

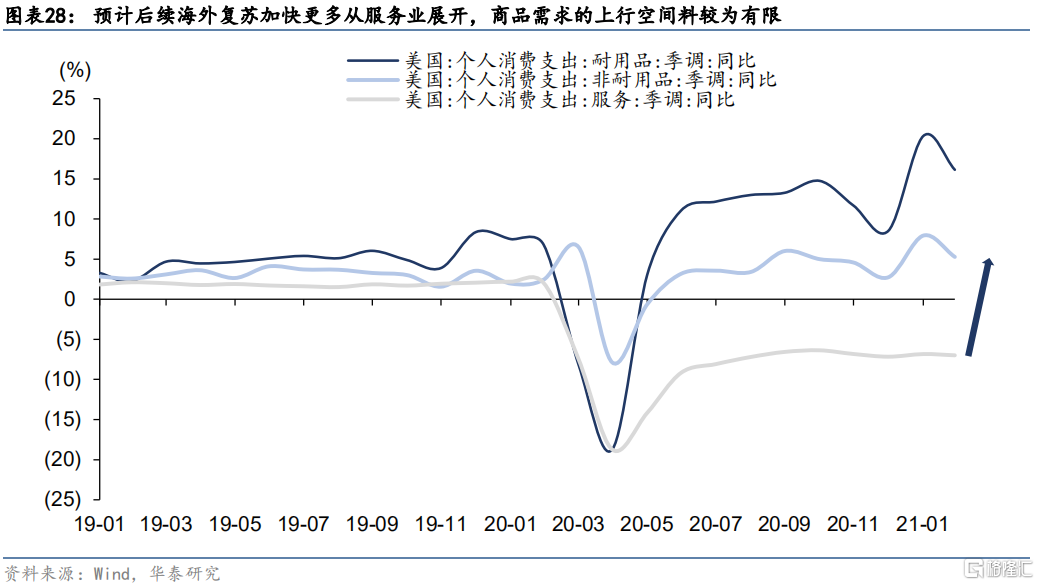

但是,后续海外复苏加快更多从服务业展开,商品需求的上行空间料较为有限。疫情冲击之下,商品和服务需求出现剪刀差,商品需求快速修复并超出往年水平,但服务消费维持低迷,而决定我国外需的恰恰是海外的商品需求。随着疫苗接种和疫情趋缓,市场所讨论的外需修复,其实更多地在于服务需求的修复,服务需求修复对商品需求的拉动相对间接和有限,因此从总量来看,商品需求进一步上升的空间有限。

此外,美国商品需求已连续多月超出趋势性,可能对未来商品消费形成一定的透支,从而限制后续商品消费需求的增长。我们根据疫情前商品消费支出的平均增速计算商品需求的趋势值,并通过实际消费支出减去趋势值得出其超出趋势的部分,然而对过去12个月的超额消费支出进行累积,可以看出,截止2021年2月,累计的超额消费支出已经为正,说明至今的消费需求已经完全弥补了前期的消费滑坡,并存在一定的溢出,溢出部分在一定程度上提前透支了未来消费,可能对未来消费形成抑制,加剧未来消费的下滑风险。

因此,从总量效应上看,大规模的财政刺激为商品需求提供稳健支撑,但后续的需求修复增量主要体现在服务业方面,对商品需求的拉动可能有限且间接,由于疫情拉动的临时消费等也可能减弱,持续超越趋势性的商品消费支出也可能对提前透支未来消费。因此,海外商品需求其实已经度过最繁荣的时期,在疫情不发生较大反复的情况下,后续外需总量料维持上有顶下有底的局面,继续大幅上升或突然滑坡的可能性均较低。

既然海外的商品需求总量依然稳健,我国的出口韧性就一定可以维持吗?

既然结构效应是我国出口增长最主要的动力来源,后续海外需求的结构对于后续出口的走势至关重要。

从中长期来看,外需的结构回归常态对我国出口不利。疫情后结构效应对我国出口的拉动率达到10%以上,而需求复苏过程中需求结构回归常态也只是时间问题,疫苗接种让结构回归常态的进程进一步加快。一方面,外需修复可能拉动服务需求和原油需求等与我国出口无关的需求恢复,形成对我国出口的无效需求,也在一定程度上挤出其他消费需求;另一方面,疫情防控、宅经济、收入效应等推升我国出口产品的需求结构可能面临下滑压力,这对我国出口构成一定的下行风险。但不同产品回归常态的速度可能存在差异,如药品、食品等必需品进口可能较快回归常态,而车辆、医疗设备等进口需求受到疫情的持续提振,回归常态的速度相对较慢;家具、手机等产品回归常态的速度则与地产周期和收入效应等相关。

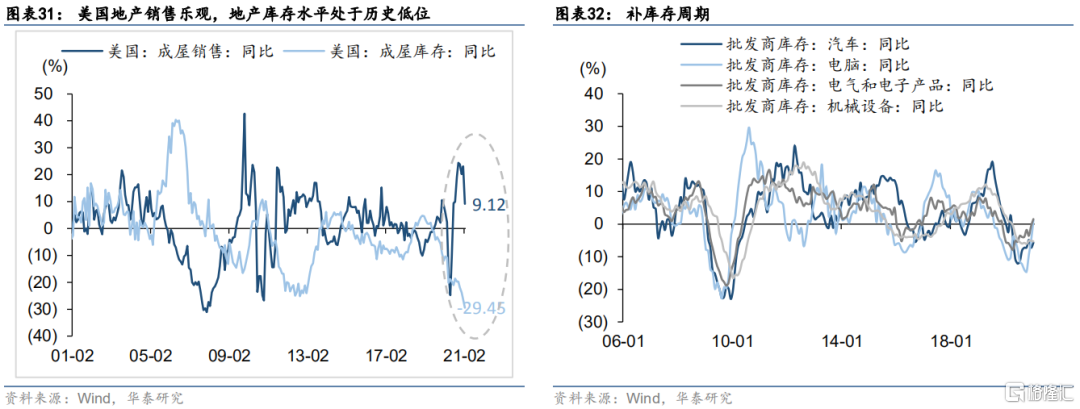

当然,从短期来看,结构效应的支撑因素仍有望维持。一是美国地产周期和补库周期尚未结束。地产周期方面,美国地产销售斜率虽有放缓,但仍远高于疫情前水平,房价上涨、成屋库存去化、地产开工加速的逻辑仍将持续,叠加短期内金融条件仍维持宽松,地产周期仍存在较强支撑。补库周期方面,美国主要商品库存较疫情后的低点有所回升,但仍处于历史低位,本轮补库周期仍未走完。

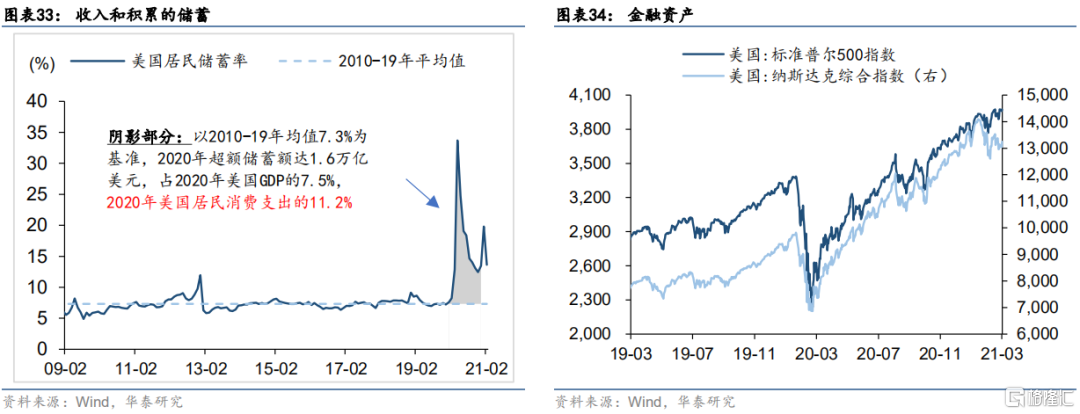

二是收入/财富效应。疫情后对于电脑、手机、汽车等耐用品消费的增长并未单独来源于宅经济,收入和财富增长下的置换周期缩短也是重要原因,后续来看,财政刺激继续推进、失业率继续下行、金融资产高位运行,对居民收入和金融资产形成强劲支撑,与收入和财富效应有关的需求短期内仍有望维持强势。

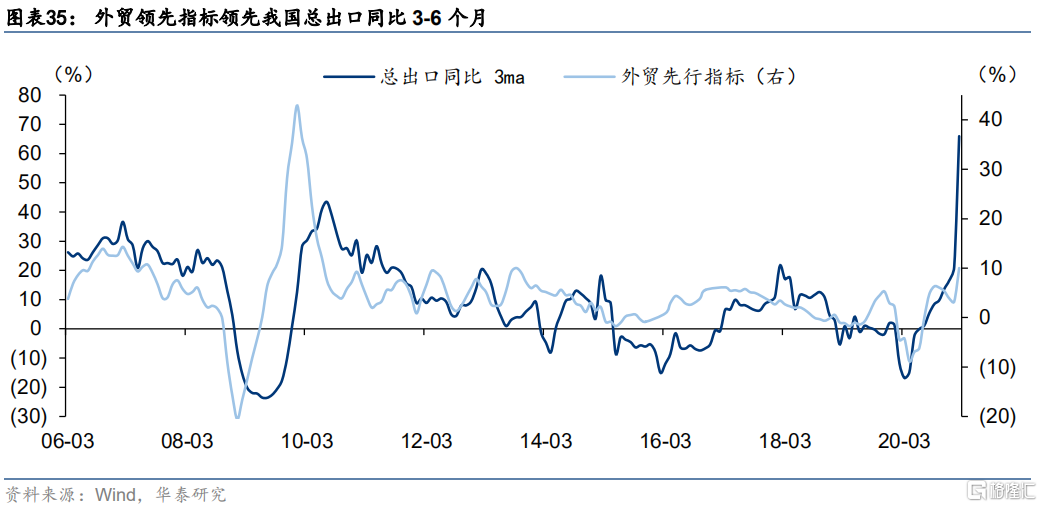

此外,领先指标显示,短期内出口韧性可以维持。在宏观指标中,交通部每月发布的“外贸货物吞吐量:沿海合计”和统计局的“PMI新出口订单”月度同比后对出口同比的领先性最好。前者来源于实际海运货物的客观统计,后者来源于企业的主观填写调查,各有优劣。我们根据相关系数的高低,选择前者的权重为0.6,后者的权重为0.4,加权得出“外贸先行指数”,领先总出口增速3-6个月,滞后处理后,与出口的相关系数达0.67。

因此,综合来看,我们认为短期内支撑我国出口的总量效应仍然稳健、结构效应仍存支撑、份额效应缓慢降低,我国出口韧性有望持续,强出口料维持至二季度末至三季度。但在此之后,海外需求结构回归常态,总量效应面临天花板,结构效应和份额效应趋弱,我国出口或面临一定的回落风险。

风险提示

1、海外疫苗接种推进不及预期。病毒变异使得疫苗失效,可能导致全球疫情再度反复,海外供给端修复与需求端复苏因此受阻。

2、美股爆发黑天鹅事件。美股爆发黑天鹅事件,可能导致全球资本市场剧烈波动,因为财富效应严重拖累居民消费。