下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,力高集团(1622.HK)股价迎来七连阳,触底反弹趋势明显,此前公司交出年度成绩单或是刺激此轮市场表现的重要催化剂所在。那么究竟该如何看待当下公司的机会?

(来源:富途行情)

1、行业板块估值处在历史低位,多重因素刺激后续表现

从目前整个港股地产板块来看,过去一年在疫情阴霾以及政策面、资金面等多方面影响下,房地产板块整体估值处在历史底部区域已经成为市场共识,综合市场主流机构的板块主题策略,也都在强调看好后续板块估值修复。

(来源:东方财富Choice数据、券商报告)

低估值下这也意味着目前整个地产板块已经具备较高的安全边际,而后续同时还将有几大刺激因子推动二级市场走强。

其一,从资金面来看,目前公募基金对地产板块的配置比例已经处在相对较低的阶段,后续伴随“放水”环境推升牛市预期,在行业轮动中具有可观提升空间,资金效益之下助推板块整体走强。根据此前华泰证券发布的研报显示,2020年四季度地产板块持仓市值占股票投资市值比重1.77%,环比三季度下降0.62 个百分点,持仓占比首次回落至2%以内,再创2013年以来新低。房地产板块相对标准行业配置比例低配0.99个百分点,低配幅度自2020年以来持续扩大。

其二,随着“房住不炒”、“因城施策”、“三道红线”、住宅用地出让“两集中”等政策方向及措施出台,行业政策的稳定性全面提升,因政策带来的风险预期将得到释放,或将吸引投资者加注。

其三,疫情得到控制后,经济复苏支撑楼市回暖,房企销售端将得到支撑,为后续利润释放带来良好预期,聪明资金势必也将顺着不断出炉的超预期的销售数据进行埋伏和跟踪,届时也将推动板块进一步表现。

从获取超额收益的角度来看,此时我们认为更应关注到成长性、盈利能力以及财务端优化、产品具有特色和竞争力的房企。而近日股价快速走强的力高集团成为值得观察的目标。

2、基本面韧性强,核心指标表现亮眼,凸显抗周期能力

首先关注到力高集团过去一年的业绩基本情况,依据财报数据所示,2020年,力高集团实现营业收入为124.52亿元,同比增长44.8%;实现归母净利润为12.96亿元,同比增长25.2%。

根据不完全统计,目前已发布年报的上市房企平均营收增速约为16.5%,同比下滑8.1个百分点,归母净利润增速更是不到3%,反映整个行业营收及净利润过去一年受疫情等多方面影响带来的冲击。

反观之,力高的营收及归母净利润增速表现相当亮眼,取得了大幅优于行业的水平。而这一成绩的出炉的实质也充分反映出——公司前瞻性的土储布局、围绕新东方健康建筑差异化的产品构建以及高效的营运能力已经全面支撑公司形成了跨周期的增长能力,能够有力应对行业增速放缓以及特殊风险事件带来的冲击。

上述判断,更是基于过去力高集团长期取得的优秀表现:

规模上看,公司实现了在行业中规模稳健快速扩张的能力。2020年,力高合约销售金额409.75亿元人民币,同比增长49.5%,拉长时间维度,公司近5年销售金额复合增速达58.8%,考虑到近几年房地产行业整体增速面临下行的大背景,力高的增长态势可谓亮眼。

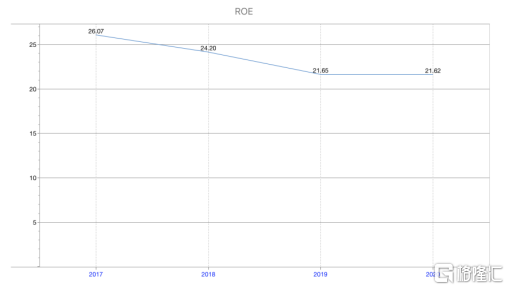

盈利能力上,力高公司近四年ROE长期处在20%以上,净利润率亦处在行业较高水准,公司拥有稳健的盈利水准。2020年公司净利润率达到11.59%,根据此前统计的37家千亿和准千亿房企整体净利率仅只有5.4%,反映出力高远优于行业头部梯队的表现。而从行业整体来看,根据中指研究院发布的《中国房地产百强企业研究报告》显示,2020年全国百强房企净利润率为11.2%,力高的利润率水平也基本与行业整体水平相当。

(来源:Wind)

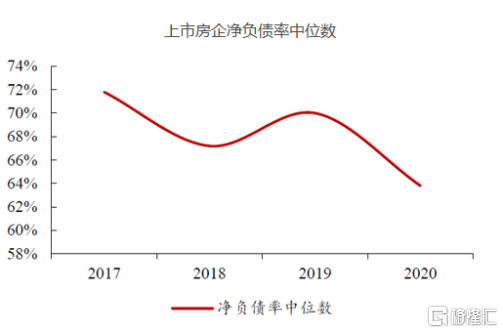

财务方面,在规模快速增长的同时,力高保持着稳健的财务表现,公司负债率长期低于行业平均水平,抗风险能力突出。2020年末,力高净负债率仅为48.7%,而该指标自2015年来从未超过51%。而据中达证券研究2020年上市房企净负债率中位数约为63.8%,且已经算是近年来的低位,对比可见力高长期保持了相对审慎的杠杆水平。

(来源:中达证券)

综合以上不难看出力高在长期发展中展现了高质量增长的一面,公司成长与经营质量并重,并在长期行业深耕中形成了扎实根基.公司不仅拥有畅通多元的融资渠道,同时全国化布局已经基本完成,并且在长三角、粤港澳大湾区、环渤海等核心经济圈拥有丰厚资源及不俗的市场影响力,此外公司围绕健康建筑领域的探索,进一步形成了差异化的竞争能力,推动其进入到整个行业更高维度的竞争中,形成了强大的护城河。

3、成长性加速释放,财务端改善,支撑估值进一步修复

随着整个行业板块的回暖,目前我们认为从企业基本面角度而言,有如下几大因素将成为驱动力高集团后续估值修复的重要催化剂。

首先表现在未来业绩增长的确定性和成长性上。

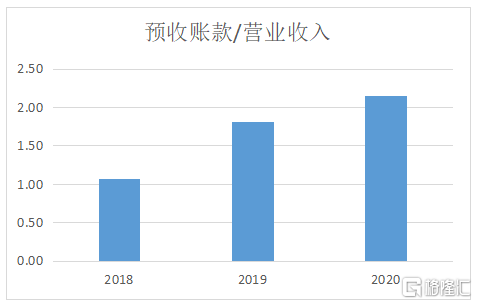

预收账款是房企营业收入和净利润的先行指标,通过预收账款与营业收入的比重可以反映上市房企的未来收入增长点预期。2020年末,力高集团预收账款/营业收入比值为2.15较上年同期上升0.35个百分点。近年来公司这一指标持续走强,而次年给出的营收及净利润增长成绩不俗,形成了良好的同频共振,这也意味2021年力高的业绩确定性也非常高,随着利润的释放,后续估值下落也将有望催化出戴维斯双击行情。

(数据来源:公司财报)

此外从销售层面来看,其作为支撑公司后续结转的根本要素,需要重点关注背后的土储及产品力。土储质与量以及成本等要素决定了房企后续的规模成长空间和利润空间,产品力决定了去化,并影响着利润水平。

从土储上来看,截止2020年底,力高集团总土地储备约为2338万平方米,较2019年同比提升60.5%。区位布局方面,力高近年来始终坚持“1+3+N”全球布局战略,将长三角城市群作为第“1”个深耕的核心主区域;将粤港澳大湾区、长江中游城市群、环渤海经济区作为布局拓展的“3”大副区域;同时聚焦海峡西岸城市群、海外市场等“N”个国内外热点城市群。基于对优势核心区域的前瞻性布局,力高拥有明显的成本优势,而优质充沛的土储亦充分保障了后续的成长性释放,盈利空间也十分丰厚。

再关注到产品力方面,力高大力研究和打造的“新东方健康建筑”目前已经形成了优异的升级迭代能力,优质的产品力获得市场认可,为产品去化带来了强劲支撑,并获得了市场溢价的机会。

举例来看,去年12月6日作为力高在合肥的首座新东方健康建筑力高·君逸府首次开盘短短2个小时内,208套房源几近售罄。此外,再来看斩获第五届REARD全球地产设计大奖银奖的泰州力高保运璟颐湾项目,该项目在2020年更是获得姜堰区销售面积、金额、套数三冠王,首期全部售罄。济南力高·未来城项目在今年1-2月位居济南市商品住宅销售套数TOP6,销售面积TOP9,蝉联济阳主城TOP1,持续领跑济阳房地产市场。由以上一系列热销项目足见市场和消费者对力高打造的健康建筑产品的极高认可度。

实际上从公司层面来看,健康建筑的打造背后不仅是顺应了市场需求同时也是公司对企业可持续发展的重视,而在3月31日,力高集团还进一步升级管治架构,正式成立可持续发展委员会,并设立《可持续发展金融框架》,公司积极践行和完善可持续发展理念,凭借健康建筑行业的先行者这一优势,持续扩大市场影响力,形成强大的经济效益和社会价值,助力品牌价值实现跃迁。

其次,从第二个催化估值修复的因子来看,则在于财务端的表现。

作为一个资金密集型行业,健康的资产负债表往往更容易获得估值溢价,而回顾过去一年,力高整体财务基本面进一步夯实,公司剔除预收款后的资产负债率为78.1%,较上年同期下降约1.4个百分点,净负债率为48.7%继续保持远优于行业的水平,非受限现金短债比为1.44,较上年同期提升约0.52。截止期末,公司总现金及现金等价物为138亿元,在手现金相对充裕。

此外在2020年,国际评级机构标普、惠誉分别给予力高主体评级“B”、“B+”,展望稳定;而在今年3月10日惠誉还将力高发行人评级从“B”调升至“B+”,展望“稳定”,公司融资渠道保持畅通。在年报发布后,公司成功发行以美元计值的优先可持续性票据,在4月7日,国际信用评级公司联合国际给予力高集团拟发行的364天美元绿色票据“BB-”评级。权威国际信用评级机构的评级动作,也充分体现了其对力高财务管理、抗风险能力的认可。

从后续情况来看,力高的财务表现也将借助利润端的持续释放进一步得到巩固,而公司所践行的均衡高质量增长也将顺应行业“三道红线”政策的出台,形成明显的优势,在行业中持续巩固企业内生力,形成可持续健康发展的经营态势。得益于财务端的表现持续向好,也将成为推动公司估值向上的重要支撑所在,后续随着一系列核心指标得到验证,相信公司也将获得资金的进一步关注。

4、结语

从财报公布至今来看,力高大动作接连不断,不仅成立可持续发展委员会,发行以美元计值的优先可持续性票据,与此同时,公司还对外宣告了大股东增持计划,对此力高集团董事会主席黄若虹表示,自2014年于港股上市以来,力高集团始终坚持稳健的发展理念及财务策略,在规模不断增长的同时,注重效率和效益。此次增持计划基于控股股东对于公司未来发展前景的坚定信心以及对公司价值的认可。

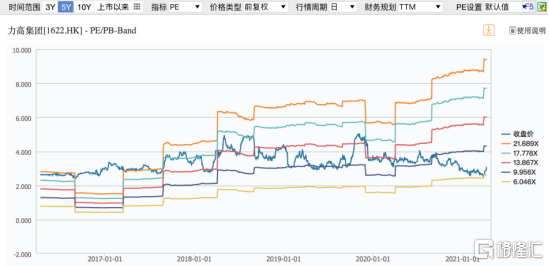

从市场估值来看,目前力高的市盈率为6.86倍,市净率为1.30倍,尽管近期整体走强,但结合历史情况以及同梯队对比,当下的估值仍然处于底部,且并未充分反映公司在行业在成长性和盈利能力上所应获得的溢价机会,这也意味着公司后续估值修复机会确定性大。

(来源:Wind)

综合而言,未来,无论是新东方健康建筑产品的开发潜力,还是公司将要发力的城市更新及全国性布局的深入,力高集团都有着足够的空间和潜力可供其去继续挖掘。作为行业内独具特色和优势的力高集团,其有机会在 “护城河”持续得到巩固的支持下,持续成为房地产行业新时期赛道中最大受益者之一。