下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、美国再启基建,大宗商品还能涨吗?

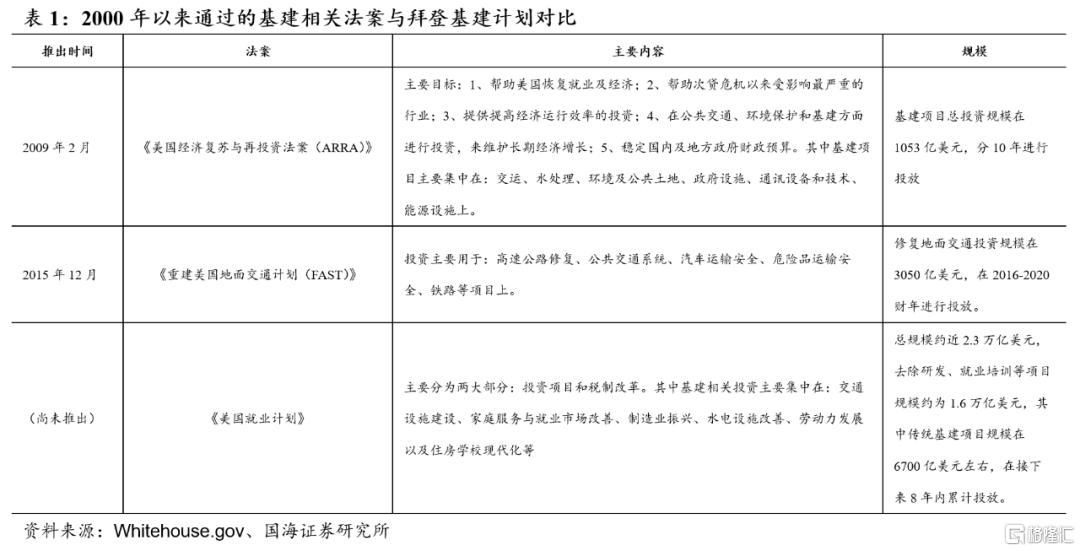

2000年以来,美国在奥巴马政府时期,曾推出过两轮基建相关计划:

(1)、2009年推出的《美国经济复苏与再投资法案(ARRA)》:在2009-2019财年累计投放1053亿美元用于各基建项目建设,平均每年投入105.3亿美元;

(2)、2015年推出的《重建美国地面交通计划(FAST)》:在2016-2020财年累计投放3050亿美元用于公共交通系统项目建设,平均每年投入610亿美元。

而本轮拜登提出的基建计划在规模上远超先前任何一轮的投资规模。从直接投资总额上来看达到了近2.3万亿美元,去除其中与劳动力发展、研究发展以及家庭服务与就业市场改善等与固定资产投资无直接关系的项目,规模大约在1.61万亿美元左右,平均每年基建投资增量在2000亿美元左右。

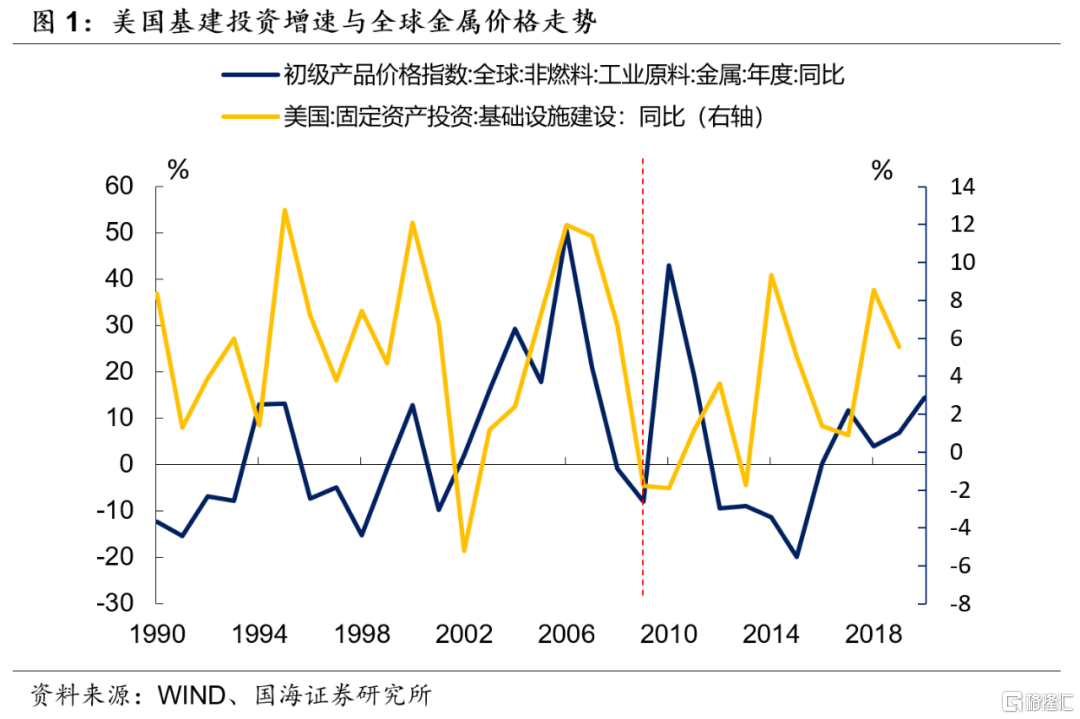

从历史上来看,美国基建投资同比增速与金属价格走势有一定相关性,从2009年起这种相关性略有减弱。那么,本次拜登推出基建计划后,是否会使以金属类的大宗商品再次进入一轮新的上涨行情呢?

我们认为,不宜过分高估本轮拜登基建对以有色金属为代表的大宗商品价格的拉动作用,原因主要有以下两方面:

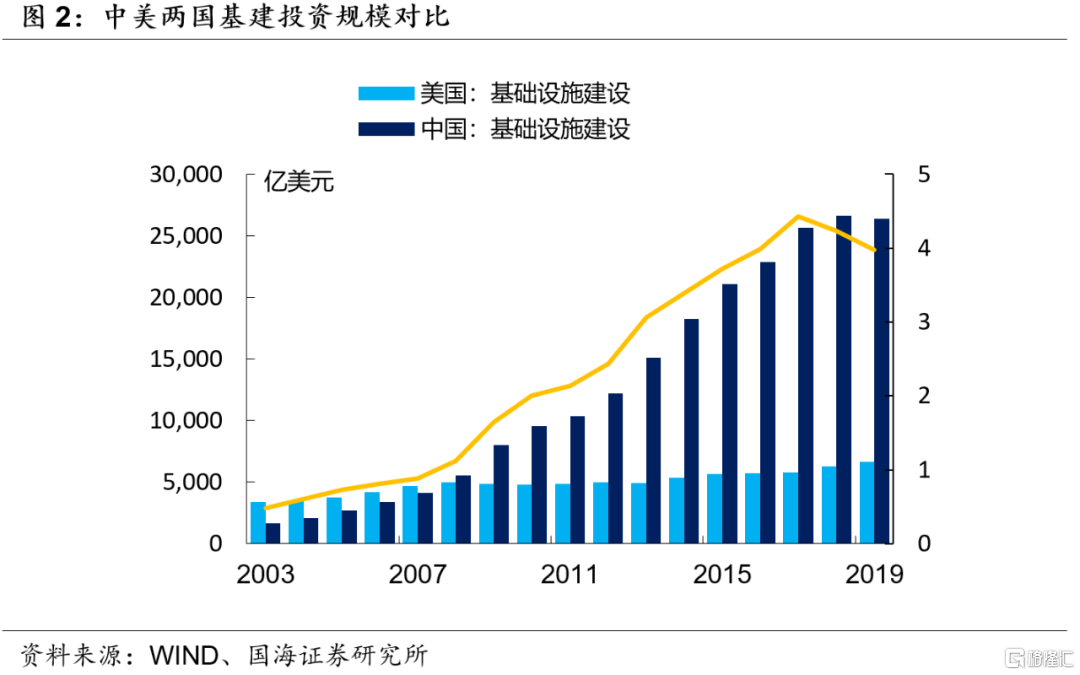

(1)、中国基建投资增速回落。实际上,2000年以来,中国基建投资规模增长较快,在基建对以有色金属为代表的大宗商品价格影响议题上,中国掌握着边际定价权。结合对于今年中国基建投资整体不强的判断,我们认为中国基建投资的下滑将对冲美国基建计划通过后对大宗商品需求的拉动。

(2)、美国制造商库存补库临近尾声。在我们前期报告中曾指出,以有色金属为代表的大宗商品价格与美国制造商库存高度相关。目前制造商库存中,原材料和中间品库存已处于较高水平,即使基建计划在年内落地,制造商增加资本开支也仅会延缓本轮基建登顶速度而非重启一轮新周期。在历史上资本开支向上,库存向下的时期中,大宗商品往往呈现下行态势。因此,我们认为年末美国制造商补库的临近尾声也会减弱对有色金属价格的支撑作用。

1.1

制约因素一:中国基建投资增速回落

中国基建投资增速回落将对冲美国基建计划对大宗商品价格的拉动。

2000年以来,中国基建投资不断提速。从投资规模上来看,2003年中国在基建上的投资规模仅1654.5亿美元,不及美国当年基建投资的一半。而到了2019年,中国的基建投资规模已达到2.64万亿美元,为同年美国基建投资的4倍左右。

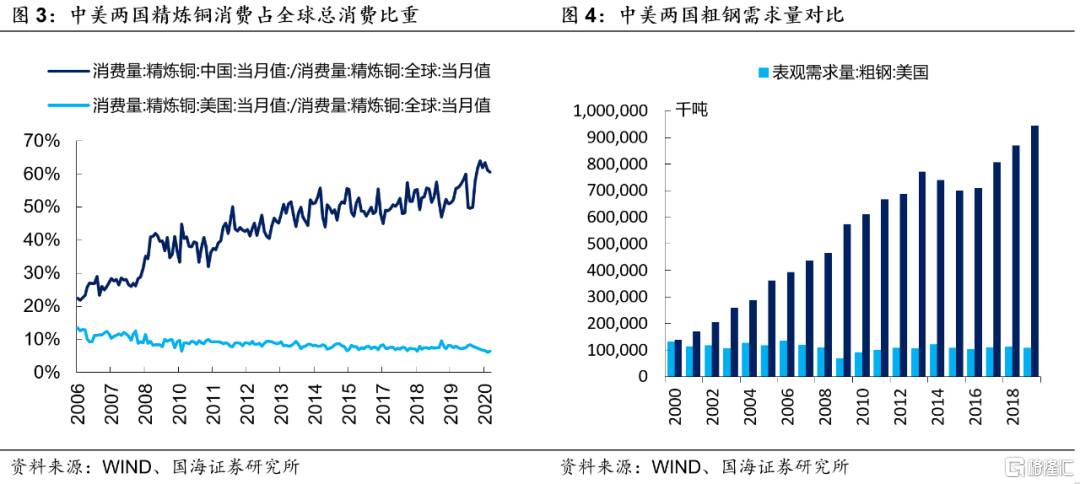

为了研究基建对金属类大宗商品价格的影响,我们以精炼铜和粗钢这两项与基建息息相关的商品作为研究对象。精炼铜方面,2006年,中国在精炼铜上的消费量仅为全球消费量的22%,同年美国为13%,到了2020年,中国的精炼铜消费量达到了全球总消费量的62%左右,而同年美国仅为7%左右;粗钢需求方面,2000年,中美两国的粗钢需求量均为1.3亿吨左右,而到了2019年,中国的粗钢需求量达到了9.5亿吨,而美国粗钢需求量仅为1.1亿吨。

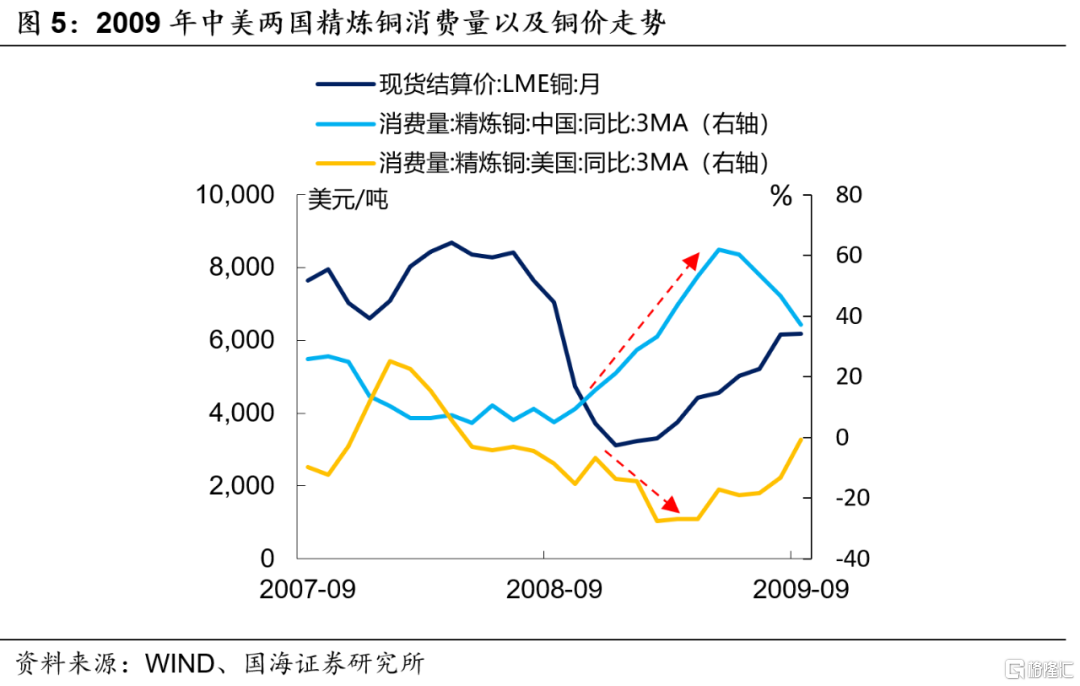

所以,不论从投资规模,还是从主要金属需求量上来看,中国均远超美国。这也是近10年来,美国的基建投资增速和金属价格的相关性下降的原因之一。次贷危机后,在2008年12月至2009年9月这段时间里,中国的精炼铜消费量同比增速一度达到61.98%,而美国的精炼铜同比增速一直处于负区间,而同期的铜价涨幅高达99%。并且,当年中国的精炼铜消费量仅为全球精炼铜消费量的40%左右,远不及目前的60%水平。

因此,由于中国在基建上的投资规模远超美国,即使美国能在年内通过基建计划(既每年在基建投资增加2000亿美元,约为目前基建投资水平的三分之一) ,也很难能较大地拉动以金属为代表的大宗商品价格。并且,基于我们前期对今年中国基建整体不强的判断,中国在基建投资上的回落也将对冲美国基建计划通过后的新增需求量,从而使得支撑商品价格上行的动力并不强。

1.2

制约因素二:本轮美国制造商补库临近尾声

如果基建计划落地,毫无疑问,制造型企业购置新的设备和器械来扩大生产,这意味着美国国内的资本开支将增加。从朱格拉周期的角度来看,各大经济体的资本开支项占当年GDP比重呈现9-10年的周期,并且,每一轮朱格拉周期包含2-3轮库存周期。从历史上来看,1990年代以来,美国已经经历了三轮朱格拉周期,分别为:1993年至2003年,期间出现3轮库存周期;2003年至2009年,期间出现2轮库存周期;2009年至2020年,期间出现2轮库存周期。疫情以来,美国已经开启了第四轮朱格拉周期,并且目前处于其中的第一轮库存周期。

在我们前期的研究中,我们曾指出以有色金属为代表的大宗商品价格和美国制造商库存走势高度相关。目前来看,原材料和中间品库存已经处于较高水平,倘若基建计划落地,资本开支项的增加可能会拉长制造商补库周期,但大概率不会重启一轮新周期。因此,基于我们前期的判断,本轮的制造商库存同比增速将大概率于今年四季末登顶。通过观察过去三轮朱格拉周期向上,而制造商库存同比向下的历史区间,以铜为代表的有色金属价格在这些时期内往往进入下行周期。

因此,即使基建计划能在年内通过,伴随着本轮美国库存周期进入后半程,大宗商品价格继续上涨也将面临一定压力。

2、全球经济指标追踪

2.1

生产情况

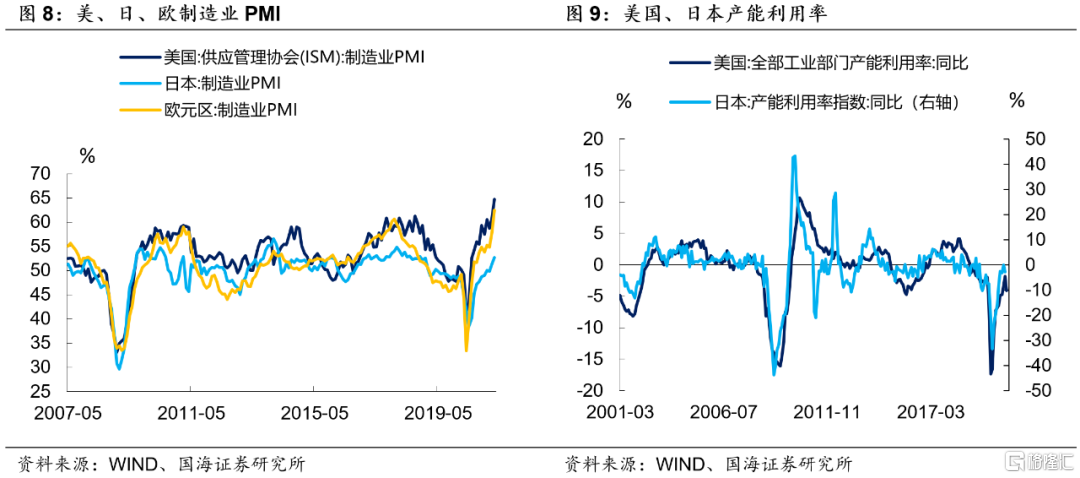

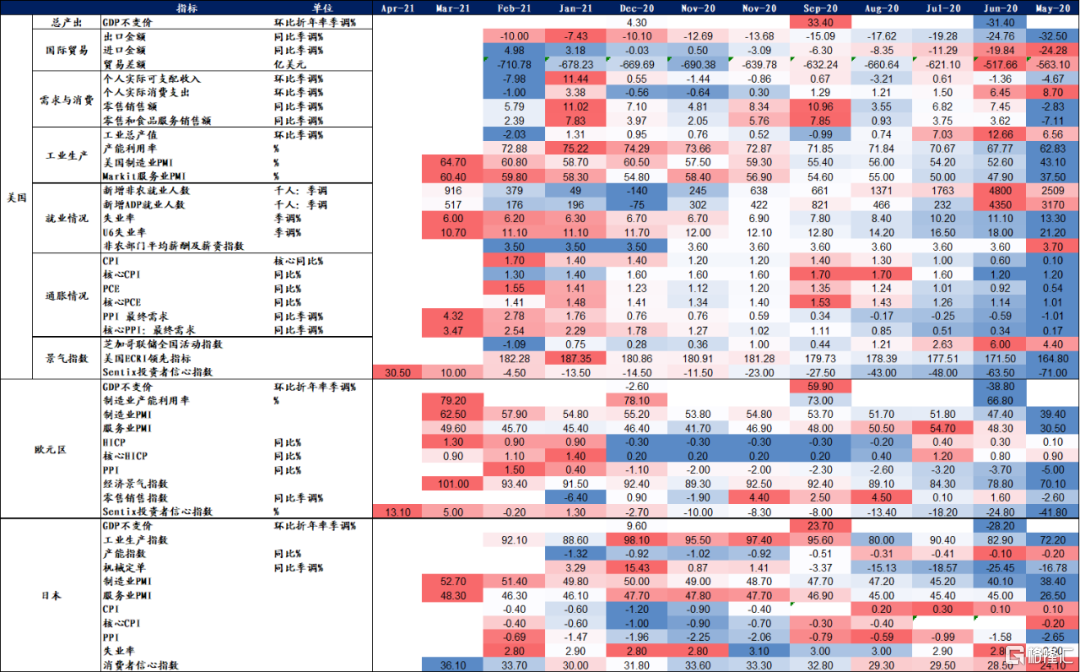

3月美国制造业PMI录得64.70,较上月增加3.90;3月日本PMI录得52.70,较上月增加1.30;3月欧元区制造业PMI录得62.50,较上月增加4.60。

2月美国全部工业部门产能利用率同比降低4.12%,同比增速较上月下降2.27个百分点;1月日本产能利用率同比降低2.88%,同比增速较上月下降2.77个百分点。

2.2

库存情况

1月份,美国制造商库存录得6962.67亿美元,同比降低0.37%,较上月同比增速增加0.25个百分点,环比增速录得0.09%。

2月份,美国批发商汽车及零部件库存录得626.53亿美元,同比降低4.60%,同比增速较上月增加1.23个百分点,环比增速录得-0.63%。

2.3

需求与消费情况

2月份,美国制造业核心资本品新订单录得724.8亿元,同比增加9.07%,同比增速较上月上升3.74个百分点,环比增速录得-0.77%。

2月份,美国新建住房销售同比增速录得8.24%,同比增速较上月下降14.24个百分点。

2.4

就业情况

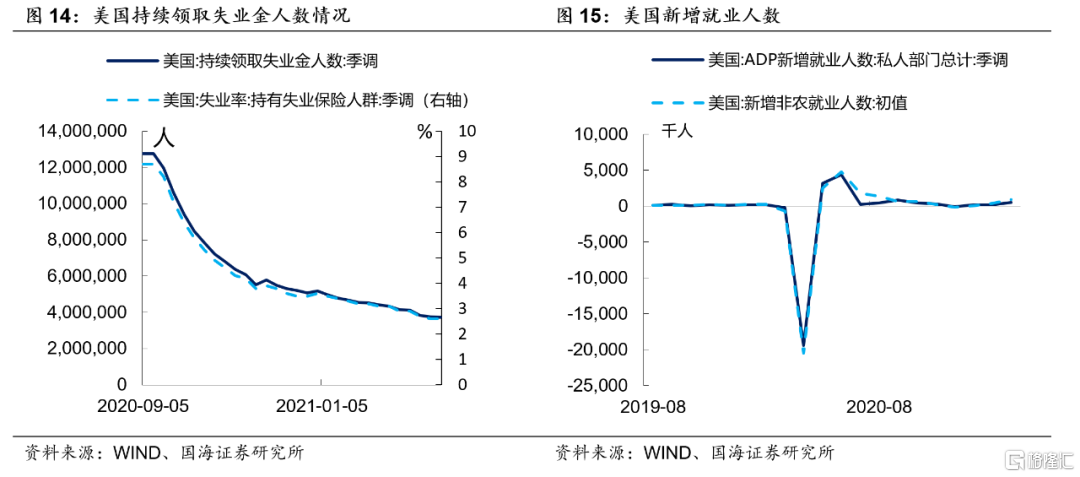

3月27日,美国持续领取失业金人数录得373.4万人,较上周减少1.6万人次。

3月美国ADP新增就业人数录得51.68万人,较上月增加34.04万人;新增非农就业人数91.6万人,较上月增加53.7万人。

2.5

通胀情况

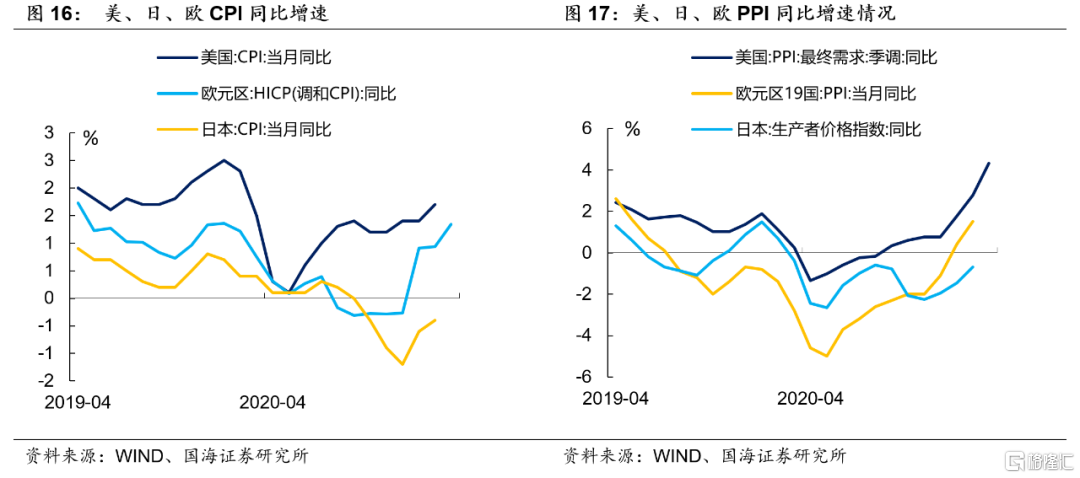

3月欧元区HICP同比增速录得1.34%,同比增速较上月增加0.4个百分点,环比增速录得0.90%;2月美国CPI同比增速录得1.70%,同比增速较上月增加0.3个百分点,环比增速录得0.50%;2月日本CPI同比增速录得-0.40%,环比增速录得0%。

3月美国PPI同比增速录得4.32%,同比增速较上月上升1.54个百分点,环比增速录得0.98%;2月欧元区PPI同比增速录得1.50%,同比增速较上月上升1.10个百分点,环比增速录得0.50%;2月日本生产者价格指数同比增速录得-0.69%,较上月同比增速增加0.78个百分点,环比增速录得0.40%。

2.6

景气指数

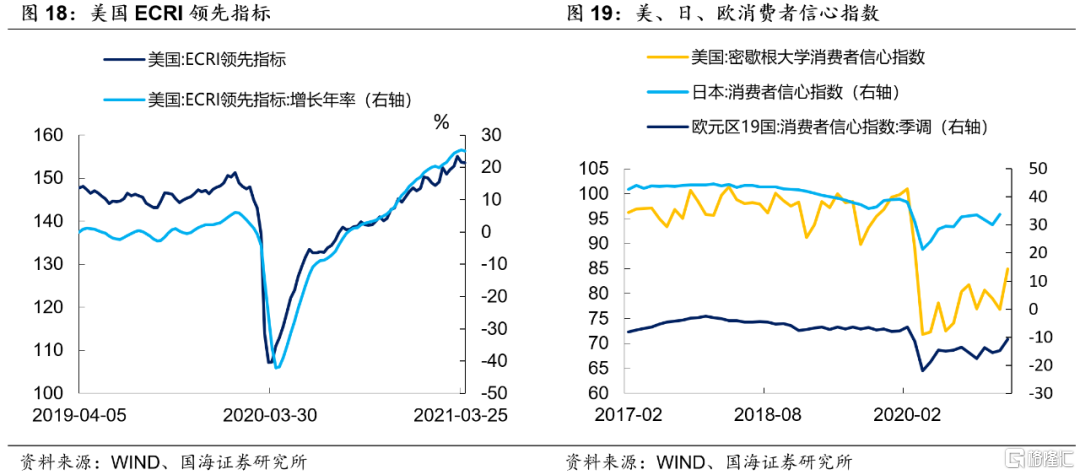

4月2日,美国经济周期研究所(ECRI)领先指标录得153.60,较上周下降0.07。年增长率录得25.12%,较上周下降0.34个百分点。

3月份美国密歇根大学消费者信心指数录得84.9,较上月增加8.10;3月份欧元区消费者信心指数录得-10.80,较上月上升4.00;3月份日本消费者信心指数录得36.10,较上月上升2.40。

2.7

上周新公布重要经济数据

3、海外央行跟踪

3.1

联邦基金基准利率期货隐含预期

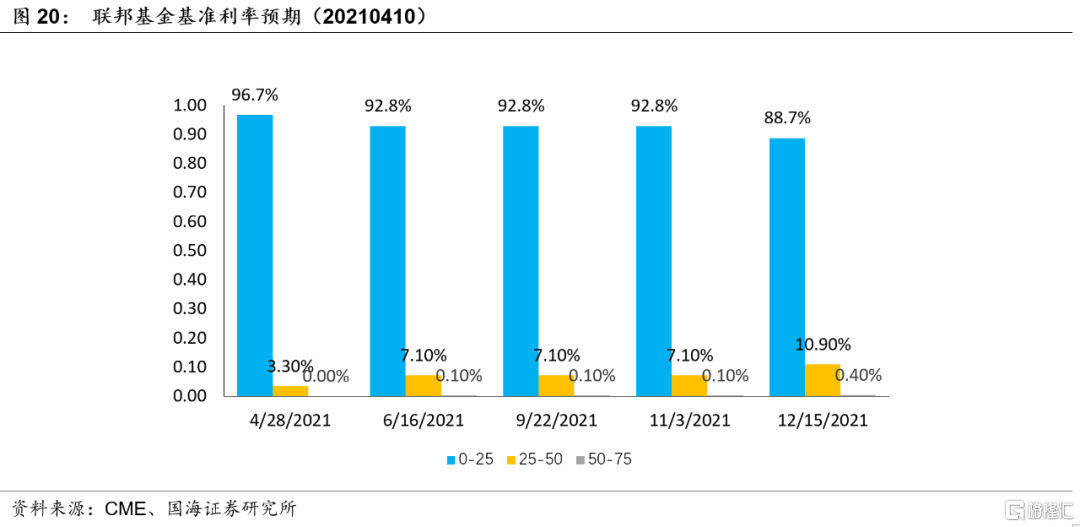

上周联邦基金基准利率期货隐含升息预期有所上升,今年4月、6月、9月、11月、12月加息至25-50BP概率分别为3.00%、7.10%、7.10%、7.10%、10.90%。

3.2

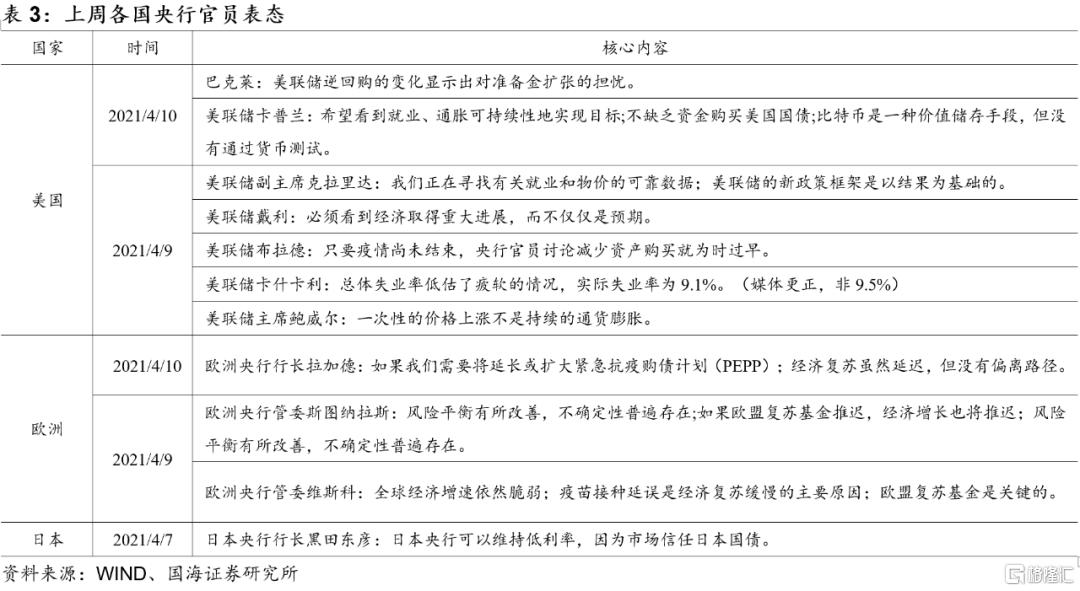

央行官员表态

4、全球新冠疫情及防疫措施追踪

5、附录-经济指标热力图

风险提示 刺激法案不及预期,新冠疫情变化。