下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

PPI亦或美债,短期无虑,维持震荡格局判断。短期盈利超预期成为主攻方向,当下正是把握一季报的决胜之机,兵贵神速。行业配置上,蓄力周期制造,绸缪科技成长。

摘要

执剑破盾,震荡中的自我修炼。周内上证指数创近一月新高,但仍距3500“差一口气”,我们认为本轮反弹难言趋势性行情,短期仍是震荡格局。从DDM框架来看,总量与结构的预期博弈同时在分子分母内部上演。分子端总量不弱结构更强:不必对2021年全A盈利增速逐季下滑、三四季度甚至接近“零增长”的节奏预期悲观,从全年来看无论是盈利增速还是ROE均较2020年甚至2019年有明显提升,分子端总量并不弱。同时结构上出口链、消费服务和制造业投资等领域景气度上行动能强劲,超预期空间充足。分母端总量边际驱弱但结构仍存亮点:国内信用总量扩张的拐点已在逐步确认,但结构亮点仍未被充分认知,信贷结构有望向制造业和新兴产业倾斜。分子分母间以及各自内部总量与结构的预期对冲下,未来短期仍是横盘震荡。震荡中大盘的每次越线都将不再容易,剑锋应指向盈利边际突出之处。

PPI亦或美债,短期无虑。3月PPI在采掘和原材料两部门拉动下超预期跃升,同比上涨4.40%,4-5月PPI同比大概率续创年内新高。我们认为,短期内PPI的加速上行难以引致货币政策紧缩。一方面本轮通胀持续性存疑,更为关键的是本轮通胀不同于2007和2011年,为海外输入而非国内经济过热所致,非国内货币紧缩可治。从美债来看,周四鲍威尔鸽派言论淡化通胀风险,美债暂时走弱,往后看美债上行趋势不变。但美债上行对A股脉冲式影响已过,影响将逐渐钝化。PPI与美债并非原罪,市场对PPI与美债的高关注本质上源于机构重仓股微观交易结构恶化后估值的脆弱性,市场仍在犹疑和等待“合理估值”。

与其犹疑估值,不如决胜盈利;今执盈利之快剑,明破估值之朽盾。过去在低利率环境中,远期成长性价值受益,市场乐于给具备远期业绩预期的公司额外溢价。但当前紧缩环境下定价重估,短期盈利变化的权重正在逐步上升。视野需从眺望远方回到正视脚下,短期盈利改善超预期成为主攻方向。同时考虑到历年4月均是一季报对股价影响最大之时,故当下正是把握一季报的决胜之机,兵贵神速。透过盈利预测变化对一季报进行前瞻,钢铁、煤炭、有色、银行、化工盈利高增概率较高。一季报只是起点,往后看出口链、消费服务、制造业投资甚至地产链等均值得持续关注。

蓄力周期制造,绸缪科技成长。我们自今年2月初开始推荐抱团之外、边际改善更大的“中盘蓝筹”,去何处寻找“中盘蓝筹”?我们认为周期制造在二季度仍将会有较强的防御价值以及较好的相对收益,此外应逐步布局经历较长时间调整的科技成长。推荐:1)“碳中和”主题:钢铁(华菱钢铁、中钢国际)/新能源(宁德时代、亿纬锂能);2)预期充分调整、回归基本面增长的科技:电子(立讯精密、芯源微);3)疫后加快复苏的可选与服务消费品:酒店(首旅酒店)/旅游(宋城演艺);4)资负表修复以及估值性价比较高的金融:银行(江苏银行)/券商(华泰证券)。

1

执剑破盾,震荡中的自我修炼

执剑破盾,震荡中的自我修炼。周内上证指数创近一月新高,但仍距3500“差一口气”,我们认为本轮反弹难言趋势性行情,短期仍是震荡格局。从DDM框架来看,总量与结构的预期博弈同时在分子分母内部上演。分子端总量不弱结构更强:不必对2021年全A盈利增速逐季下滑、三四季度甚至接近“零增长”的节奏预期悲观,从全年来看无论是盈利增速还是ROE均较2020年甚至2019年有明显提升,分子端总量并不弱。同时结构上出口链、消费服务和制造业投资等领域景气度上行动能强劲,超预期空间充足。分母端总量边际驱弱但结构仍存亮点:国内信用总量扩张的拐点已在逐步确认,但结构亮点仍未被充分认知,信贷结构有望向制造业和新兴产业倾斜。分子分母间以及各自内部总量与结构的预期对冲下,未来短期仍是横盘震荡。震荡中大盘的每次越线都将不再容易,剑锋应指向盈利边际突出之处。

2

PPI 亦或美债,短期无虑

PPI亦或美债,短期无虑。3月PPI在采掘和原材料两部门拉动下超预期跃升,同比上涨4.40%,4-5月PPI同比大概率续创年内新高。我们认为,短期内PPI的加速上行难以引致货币政策紧缩。一方面本轮通胀持续性存疑,发改委周五亦表示当前生产资料价格上涨是阶段性的、下半年将有所回落。更为关键的是本轮通胀不同于2007和2011年,为海外输入而非国内经济过热所致,非国内货币紧缩可治。同时周四金融委虽指出“关注大宗商品价格走势”,但其从“保就业“与“保市场”出发,更多是对实体经济在涨价中所受压力的担忧,而非意图紧缩。从美债来看,周四鲍威尔鸽派言论淡化通胀风险,美债暂时走弱,往后看美债上行趋势不变。但美债上行对A股脉冲式影响已过,影响将逐渐钝化。PPI与美债并非原罪,市场对PPI与美债的高关注本质上源于机构重仓股微观交易结构恶化后估值的脆弱性,市场仍在犹疑和等待“合理估值”。

3

执盈利之快剑,破估值之朽盾

与其犹疑估值,不如决胜盈利;今执盈利之快剑,明破估值之朽盾。过去在低利率环境中,远期成长性价值受益,市场乐于给具备远期业绩预期的公司额外溢价。但当前紧缩环境下定价重估,短期盈利变化的权重正在逐步上升。视野需从眺望远方回到正视脚下,短期盈利改善超预期成为主攻方向。同时考虑到历年4月均是一季报对股价影响最大之时,故当下正是把握一季报的决胜之机,兵贵神速。透过盈利预测变化对一季报进行前瞻,钢铁、煤炭、有色、银行、化工盈利高增概率较高。一季报只是起点,往后看出口链、消费服务、制造业投资甚至地产链等均值得持续关注。全球疫情二次抬头不阻海外制造业恢复,但欧美产能缺口仍存在,国内出口链仍将保持高景气。消费服务方面,1-2月社零较2019年的同比增速仍远低于正常水平,但清明节旅游消费数据大幅修复,未来国内消费服务上行空间充足。此外优质制造业公司借力海外溢出效应及国内进口替代之势实现弯道超车、地产竣销数据两旺下地产链需求的稳定性等结构性机会均将被逐步认知。

4

蓄力周期制造,绸缪科技成长

蓄力周期制造,绸缪科技成长。我们自今年2月初开始推荐“中盘蓝筹”,去寻找抱团之外的好公司,去寻找边际改善更大的上市公司。去何处寻找“中盘蓝筹”?我们自2020年10月起推荐全球原材料周期,关键的逻辑是复苏超预期。现在看其中的代表公司均按照2021年业绩给价格,现在持有全球原材料周期就是拿着相对的低估值做防守,没有盈利进攻下的全球原材料周期逐步走向尾声。视野应回归至国内,密切关注“碳中和”周期。同时,疫情后国内经济再现“制造业领先”小时代特征,借力海外溢出效应及国内进口替代之势,部分优质制造企业较龙头公司实现弯道超车,行业地位显著提升。眺望远方,从2021Q1及后续的业绩判断上,以新能车、医药、甚至半导体等相关的行业景气度向好,同时当前的估值水平相对合理。推荐:1)“碳中和”主题:钢铁(华菱钢铁、中钢国际)/新能源(宁德时代、亿纬锂能);2)预期充分调整、回归基本面增长的科技:电子(立讯精密、芯源微);3)疫后加快复苏的可选与服务消费品:酒店(首旅酒店)/旅游(宋城演艺);4)资负表修复以及估值性价比较高的金融:银行(江苏银行)/券商(华泰证券)。

5

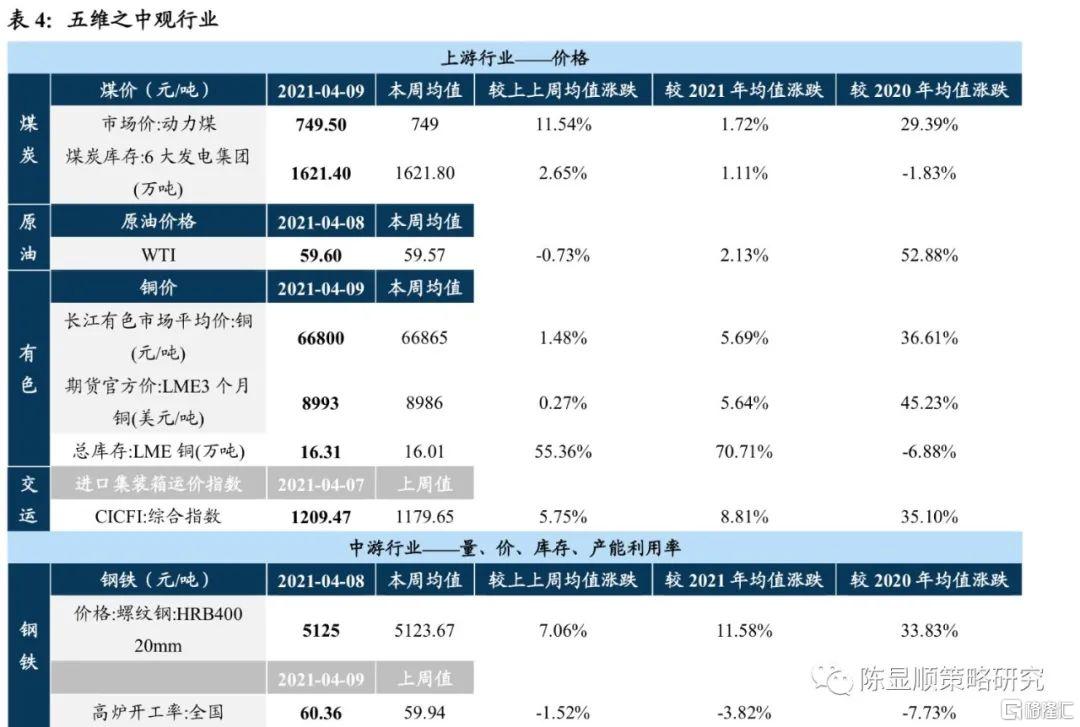

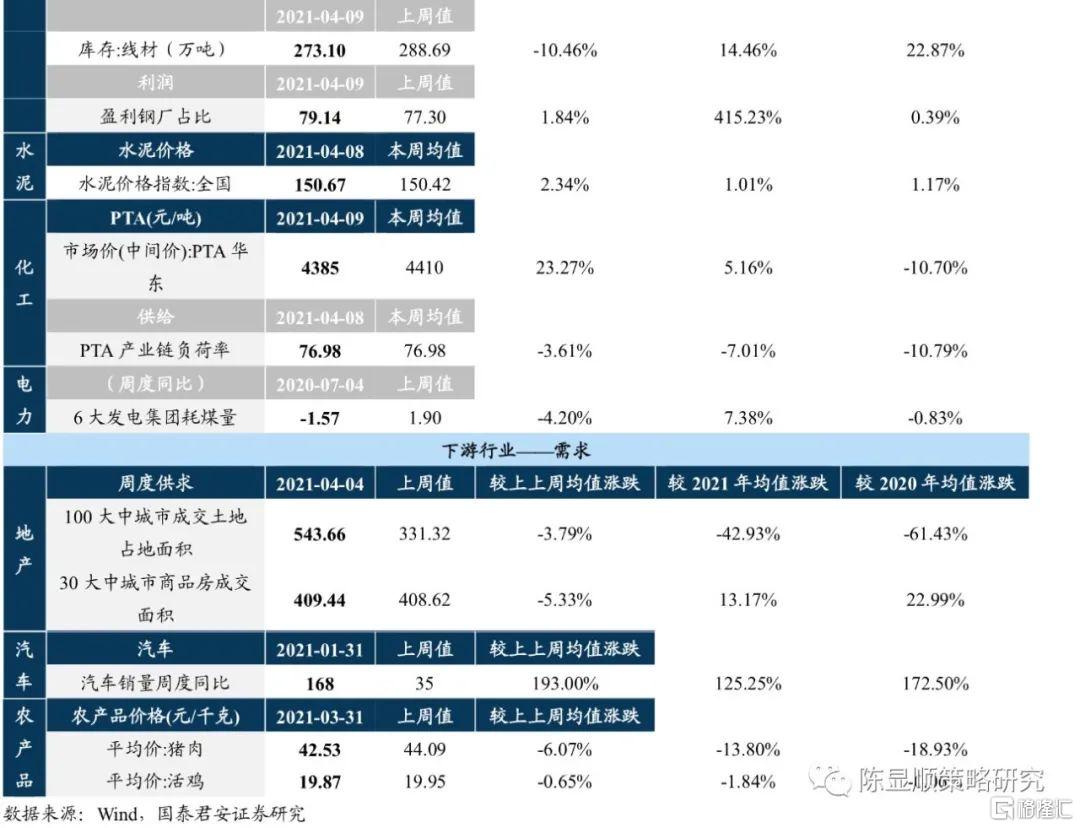

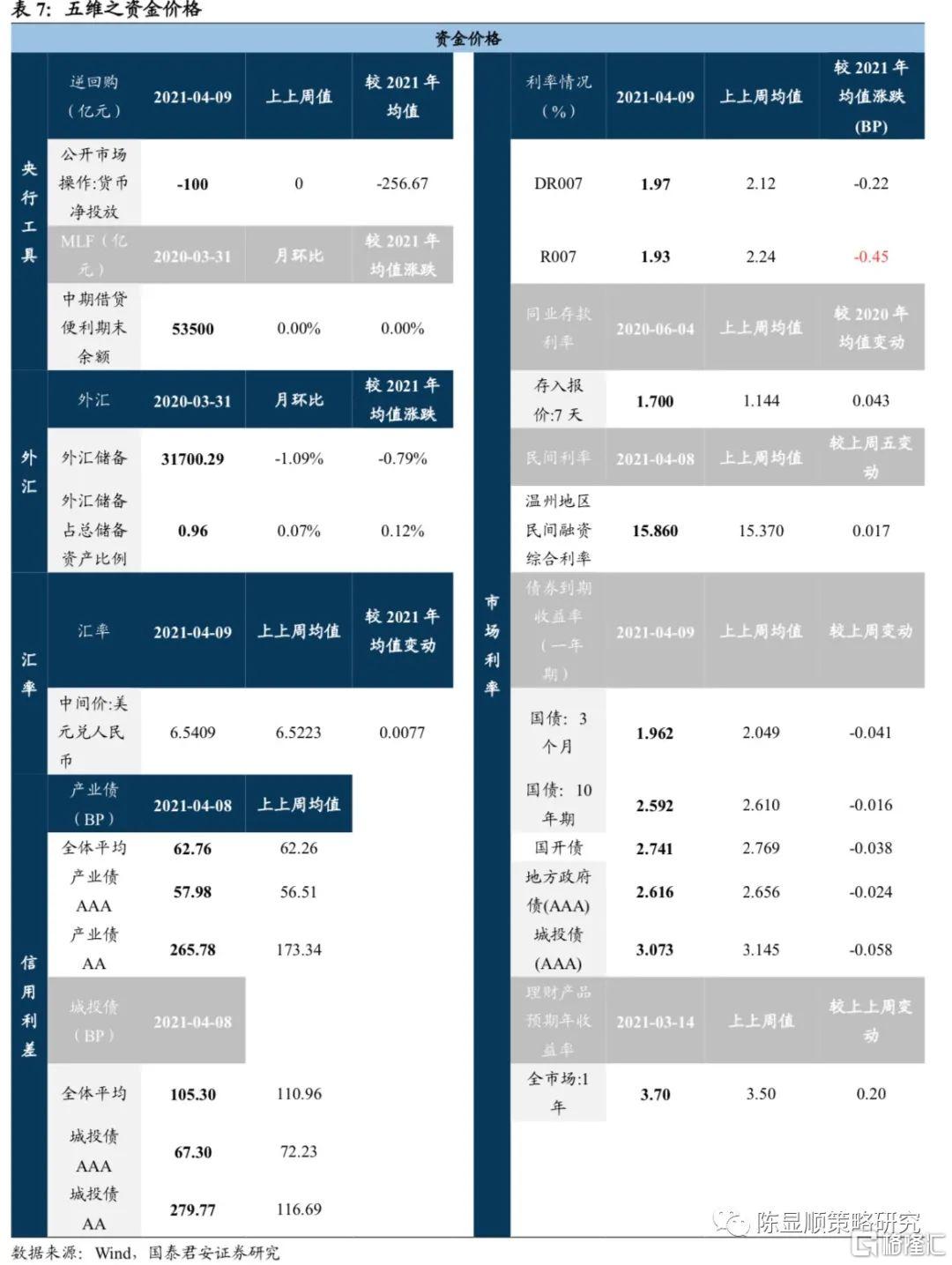

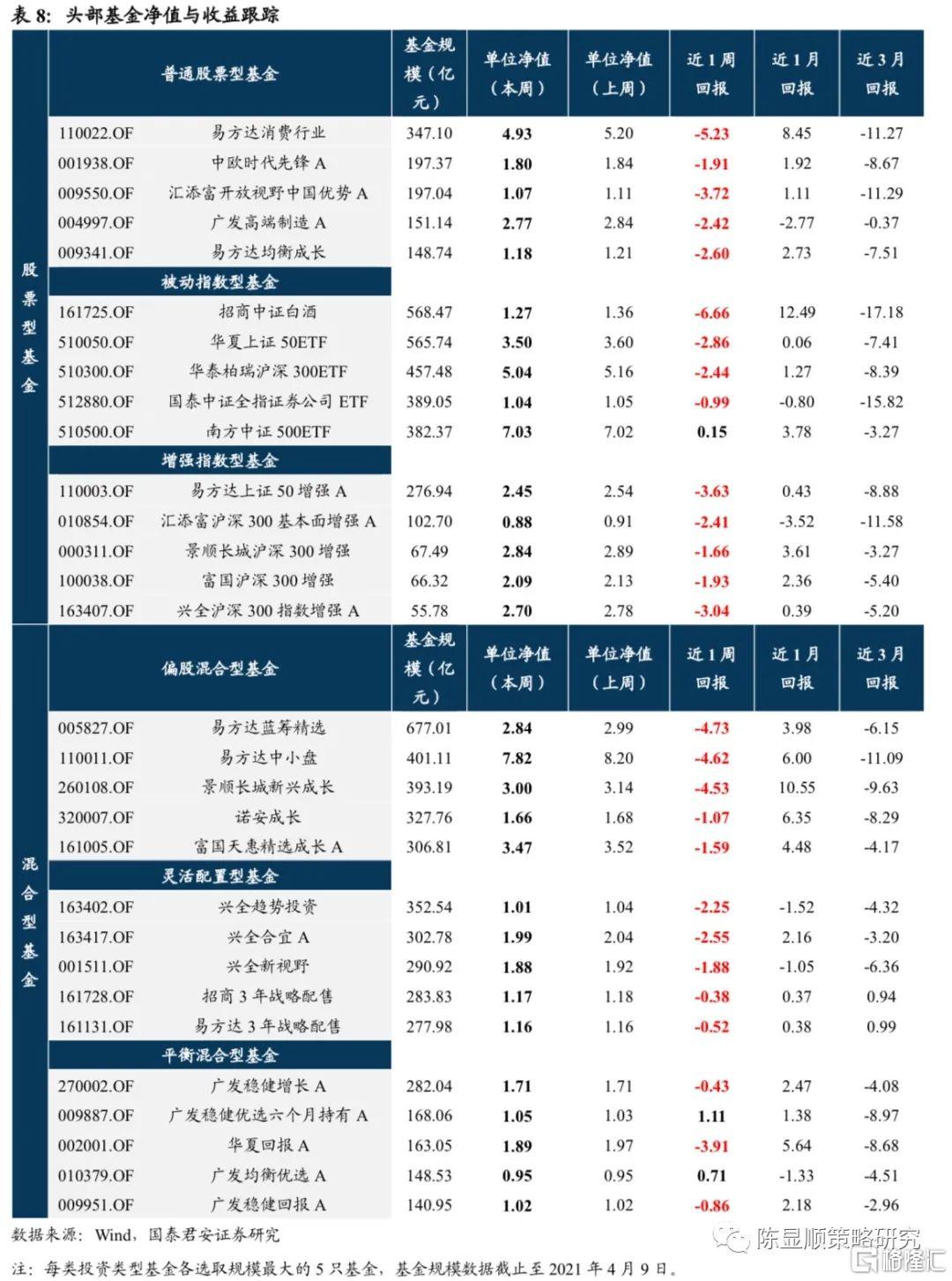

五维数据全景图