下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:

2021年4月7日,财政部举办发布会,介绍贯彻落实“十四五”规划纲要,加快建立现代财税体制有关情况,并详细介绍了今年制造业减税降费新举措。

点评:

1、财政部加大对制造业支持力度,推出减税降费新举措

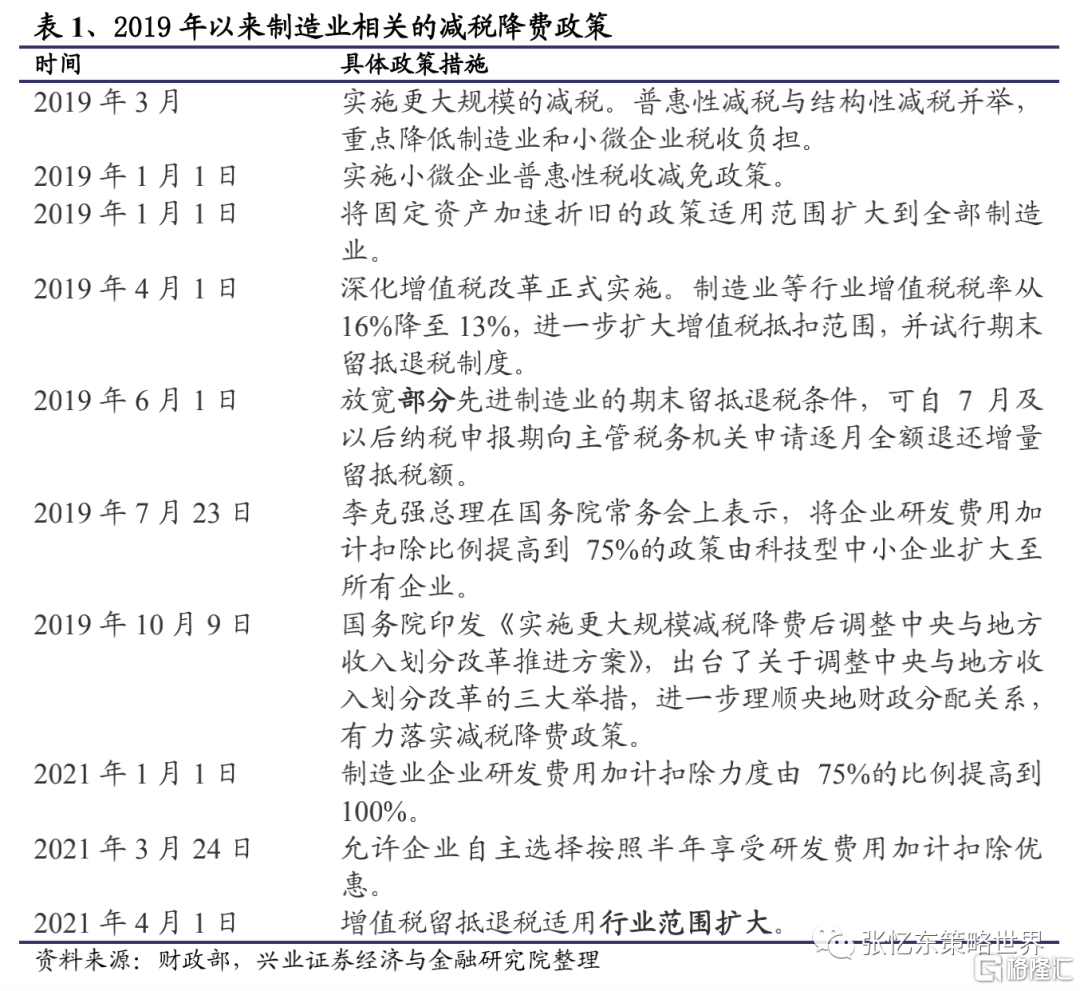

“十三五”期间,累计减税降费超过了7.6万亿元,政策重点主要是面向制造业。“十四五”期间财政部将进一步加大制造业企业的支持力度,实施多项新的减税举措:1)制造业企业研发费用加计扣除的力度从2021年1月1日开始由75%的比例提高到100%,是今年结构性减税中力度最大的一项;2)允许企业自主选择按照半年享受研发费用加计扣除优惠;3)完善增值税留抵退税政策,先进制造业范围在此前四大类行业(非金属矿物制品、通用设备、专用设备、计算机通信和其他电子设备)的基础上,自2021年4月1日起新增运输设备、电气机械、仪器仪表、医药、化学纤维等五大行业,均实行按月退还增值税增量留抵税额。

2、加计扣除力度的提高,有利于先进制造业增加利润

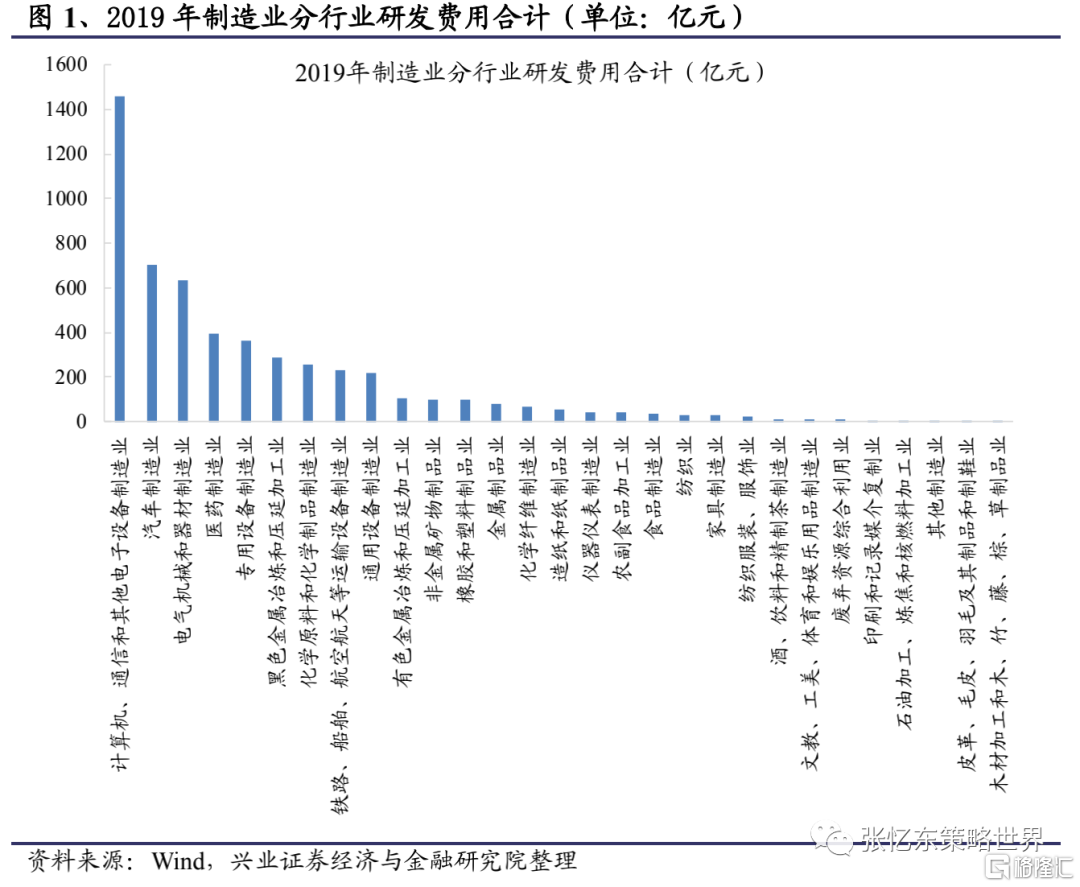

——先进制造业研发费用规模大,更受益于政策红利。对所属制造业门类的A股公司2019年年报进行了统计,其中先进制造业研发费用合计排名前列。

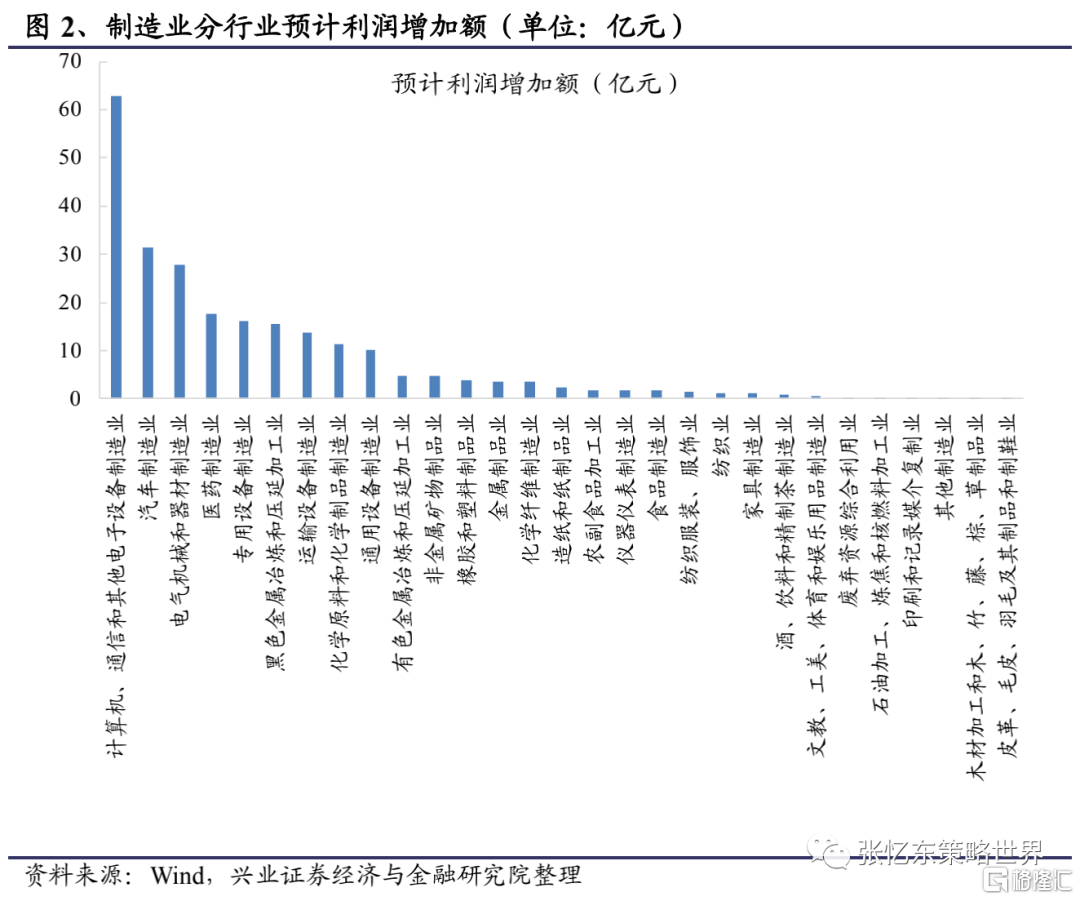

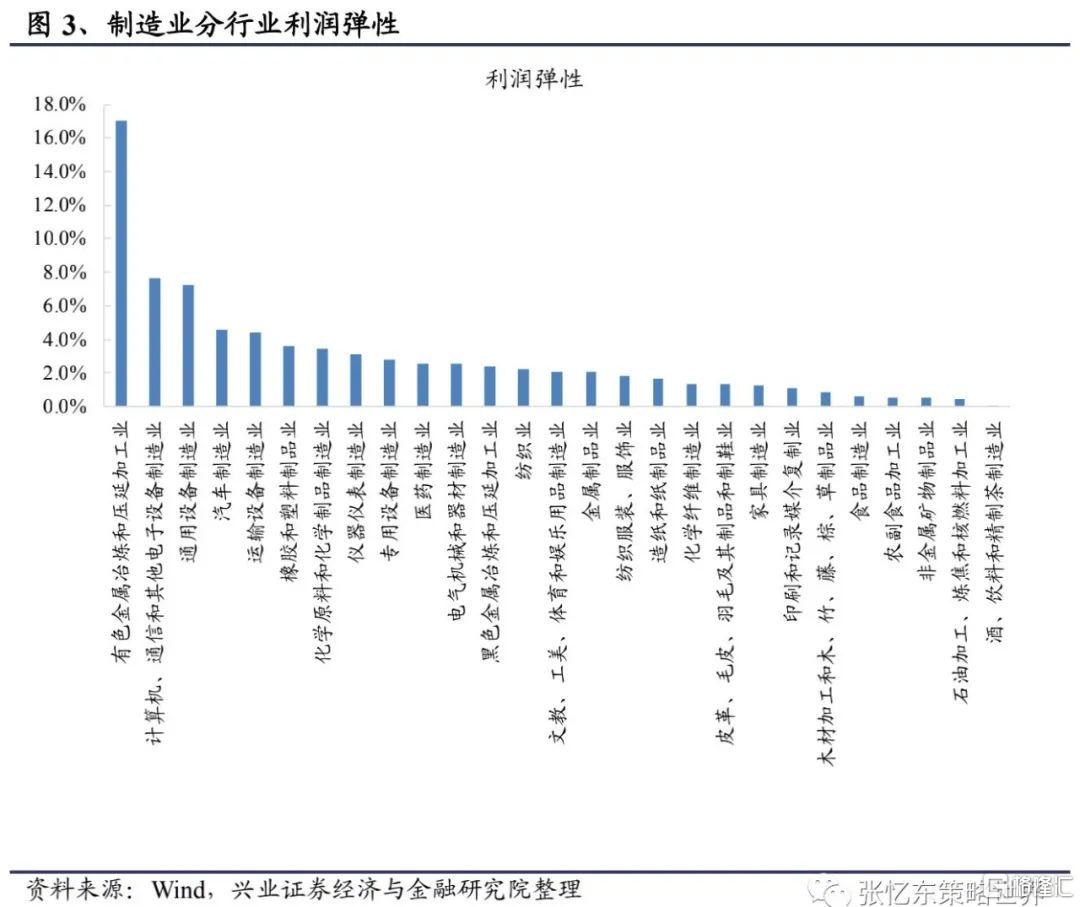

——加计扣除力度的提高有助于先进制造业增加利润。以2019年年报数据计算利润增厚最多的5大行业,分别是电子设备制造业(+62.8亿元)、汽车制造业(+31.3亿元)、电气机械和器材制造业(+27.7亿元)、医药制造业(+17.7亿元)和专用设备制造业(+16.1亿元)等行业。而利润弹性最大(利润弹性=预计利润增加额/净利润)的行业是有色金属冶炼和压延加工业(+17.1%)、电子设备制造业(+7.6%)、通用设备制造业(+7.2%)、汽车制造业(+4.6%)和铁路、船舶、航空航天等运输设备制造业(+4.4%)等。

3、减税新举措,有利于先进制造业增加月度现金流、加快现金流转

1)允许企业自主选择按照半年享受研发费用加计扣除优惠,即企业可在当年10月份扣除上半年研发费用,从而减少年度预缴企业所得税;2)先进制造业增值税增量留抵税额由此前的期末一次核算变更为按月全额退还。均有利于增加相关企业现金流。

4、制造业核心资产将是未来数年核心资产行情的新主角

受益于中国“十四五”规划推动自主可控、安全高效、高质量发展及“碳中和”、美国基建刺激计划,制造业龙头有望成为未来数年核心资产行情的主角。

——“十四五”期间的开局之年,制造业龙头迎来跨越周期的战略机遇期。“十四五”规划强调“坚持把发展经济着力点放在实体经济上,加快推进制造强国、质量强国建设”,并“深入实施制造强国战略”。

——“碳中和”助力制造业结构优化。1)以严格的环保标准逼迫高耗能行业中的中小企业出清,利好中上游周期制造板块相关行业的龙头公司;2)能够直接或间接起到节能减排作用的方向,也将迎来“弯道超车”式的发展机遇;3)以清洁能源为主导的能源供给格局和相关新兴产业链将迎来投资新机遇。

——美国基建刺激计划提振需求,中国有全球核心竞争力的先进制造业龙头,短期能受益海外需求复苏,长期能持续扩张全球份额。结构来看,我国制造汽车、拖车和半拖车、生产机械和设备以及生产化学品和化工产品为拜登基建计划主要受益板块。此外,半导体建造和新能源也被拜登基建刺激计划重点提及,有望成为全球竞争热点。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

报告正文

事件

2021年4月7日,财政部举办发布会,介绍贯彻落实“十四五”规划纲要,加快建立现代财税体制有关情况,并在会上详细介绍了近年来财政对制造业的支持,以及今年制造业减税降费新举措:

制造业企业研发费用加计扣除的力度从2021年1月1日开始由75%的比例提高到100%。

在研发费用的核算清缴方面,允许企业自主选择按照半年享受研发费用加计扣除优惠。

完善增值税留抵退税政策,将按月全额退还增值税增量留抵税额的适用范围由部分先进制造业扩大至全部先进制造业。

点评

1、财政部加大对制造业支持力度,推出减税降费新举措

“十三五”期间,中国持续实施了大规模的减税降费政策,累计减税降费超过了7.6万亿元,其中减税4.7万亿元,降费2.9万亿元。而减税降费政策重点主要是面向制造业,包括但不限于:

推动营改增试点,包括深化增值税制度改革,制造业受益于标准税率降低(从17%的标准税率降到13%),税率降低幅度为23.5%。制造业等行业增值税税率自2018年5月1日起从17%降至16%,自2019年4月1日起从16%降至13%。

制造业抵扣链条进一步完善,将营业税征收项目纳入增值税抵扣,可抵扣的进项税额不断增加。

放宽部分先进制造业的期末留抵退税条件,逐月全额退还增值税增量留抵税额,减少制造业企业的资金占压。

出台一系列支持制造业创新和产业升级的政策,包括提高企业研发费用加计扣除比例,允许企业新购入的单位价值500万元以下的器具、设备一次性扣除,鼓励制造业企业购进先进设备器具,将固定资产加速折旧的政策适用范围扩大到全部制造业,加大了制造业资本费用化的力度。

“十四五”期间在继续执行降低增值税税率、完善抵扣链条等制度性减税措施的基础上,财政部将进一步加大制造业企业的支持力度,实施多项新的减税举措:

制造业企业研发费用加计扣除的力度从2021年1月1日开始由75%的比例提高到100%,是今年结构性减税中力度最大的一项。

在研发费用的核算清缴方面进行改革,允许企业自主选择按照半年享受研发费用加计扣除优惠。

完善增值税留抵退税政策,先进制造业范围从四大类扩展到九大类,实行按月退还。在“十三五”期间已经出台了允许部分先进制造业按月全额退还增量留抵税额的政策,今年把政策适用范围扩大至全部先进制造业,即在此前部分先进制造业(非金属矿物制品、通用设备、专用设备、计算机通信和其他电子设备等四大类)的基础上,自4月1日起新增运输设备、电气机械、仪器仪表、医药、化学纤维等五大行业,合计九大类行业,纳入到先进制造业的企业留抵退税政策适用范围,放宽留抵退税条件,实行按月全额退还增量的增值税留抵税额。

2、加计扣除力度的提高,有利于先进制造业增加利润

2021年,制造业减税降费中前两项政策都是围绕研发费用展开:

制造业企业研发费用加计扣除的力度从2021年1月1日开始由75%的比例提高到100%,有助于科技创新企业利润增厚,进而促进企业加大研发投入力度。

研发费用核算清缴方面,允许企业自主选择按照半年享受研发费用加计扣除优惠。

先进制造业研发费用规模大,更受益于政策红利。我们按照证监会行业分类对所属制造业门类的A股公司2019年年报进行了统计。其中先进制造业研发费用合计排名前列:计算机、通信和其他电子设备制造业研发费用合计达到1460.7亿元人民币,排名第一,远超过制造业其他行业;除此之外,汽车制造业、电气机械和器材制造业、医药制造业、专用设备制造业等行业研发费用合计排名靠前。

加计扣除力度的提高有助于先进制造业增加利润。以2019年年报数据计算新实行的研发费用加计扣除比例带来的净利润的影响,可以发现利润增厚最多的5大行业也是上述研发费用规模最大的行业,分别是电子设备制造业(+62.8亿元)、汽车制造业(+31.3亿元)、电气机械和器材制造业(+27.7亿元)、医药制造业(+17.7亿元)和专用设备制造业(+16.1亿元)等行业。而利润弹性最大(利润弹性=预计利润增加额/净利润)的行业是有色金属冶炼和压延加工业(+17.1%)、电子设备制造业(+7.6%)、通用设备制造业(+7.2%)、汽车制造业(+4.6%)和铁路、船舶、航空航天等运输设备制造业(+4.4%)等。

注:利润弹性=预计利润增加额/净利润

3、减税新举措,有利于先进制造业增加月度现金流、加快现金流转

无论是允许企业自主选择按照半年享受研发费用加计扣除优惠,还是将按月全额退还增值税增量留抵税额的政策适用范围由此前的四大类行业扩大至九大类行业,新增运输设备、电气机械、仪器仪表、医药、化学纤维行业,均有利于增加相关企业现金流。

允许企业自主选择按照半年享受研发费用加计扣除优惠,即企业可在当年10月份扣除上半年的研发费用,从而减少年度预缴企业所得税,而此前实行的政策是,当年纳税年度应抵扣的研发费用只允许在次年5月30日之前汇算清缴时抵扣,在年度预缴时不能抵扣。

先进制造业增值税增量留抵税额由此前的期末一次核算变更为按月全额退还。

4、制造业核心资产将是未来数年核心资产行情的新主角

受益于中国“十四五”规划推动自主可控、安全高效、高质量发展及“碳中和”、美国基建刺激计划,制造业龙头有望成为未来数年核心资产行情的主角。

“十四五”期间的开局之年,制造业龙头迎来跨越周期的战略机遇期。“十四五”规划更加重视推动高质量发展,强调“加快发展现代产业体系,巩固壮大实体经济根基:坚持把发展经济着力点放在实体经济上,加快推进制造强国、质量强国建设”,并“深入实施制造强国战略:坚持自主可控、安全高效,推进产业基础高级化、产业链现代化,保持制造业比重基本稳定,增强制造业竞争优势,推动制造业高质量发展”。

加强产业基础能力建设:加快补齐基础零部件及元器件、基础软件、基础材料、基础工艺和产业技术基础等瓶颈短板。

提升产业链供应链现代化水平:分行业做好供应链战略设计和精准施策,形成具有更强创新力、更高附加值、更安全可靠的产业链供应链。

推动制造业优化升级:智能制造和绿色制造工程,发展服务型制造新模式。推动集成电路、航空航天、船舶与海洋工程装备、机器人、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

制造业核心竞争力提升专项:高端新材料(稀土、特钢等)、重大技术装备、智能制造与机器人技术、航空发动机及燃气轮机、北斗产业化应用、新能源汽车和智能网联汽车、高端医疗装备和创新药、农业机械装备。

长期而言,“碳中和”将成为经济结构优化的主线,围绕碳中和,新旧产业皆有可为。

首先,长期的维度、以严格的环保标准逼迫高耗能行业中的中小企业出清,利好中上游周期制造板块相关行业的龙头公司。如钢铁、煤化工等高碳含量行业将迎来成本线的系统性抬升,成本曲线进一步陡峭,拥有领先能耗水平的龙头企业成本优势将彰显。

其次,能够直接或间接起到节能减排作用的方向,也将迎来“弯道超车”式的发展机遇。根据中国投资协会2020年11月发布的《零碳中国·绿色投资蓝皮书》数据显示,在2020-2050年“碳中和”投资规模约为70万亿元情景下,主要投资领域包括发电侧的光伏与风电(规模约为25万亿)、输电通道(规模约为20万亿)、5G和物联网(规模约为11万亿)、高铁和城际轨道(规模约为10万亿)、加氢站及电动车充电桩(规模约为1.5万亿)。

第三,新产业而言:以清洁能源为主导的能源供给格局和相关新兴产业链将迎来投资新机遇。以清洁能源为主导的能源供给格局和相关新兴产业链,不仅仅直接推动风光发电产业链的发展,也将为电化学储能、特高压运输等中间环节创造巨大的市场空间,而且势必将影响下游能源消费的局面,将加速新能源利用技术效率,造就一批使用新能源的优质企业。从具体投资方向来看,有色金属行业的新能源金属、化工行业的新能源材料、机械行业的光伏和锂电设备、电力设备行业的电化学储能与特高压运输以及新能源汽车产业链等,都将迎来广阔的增长空间。

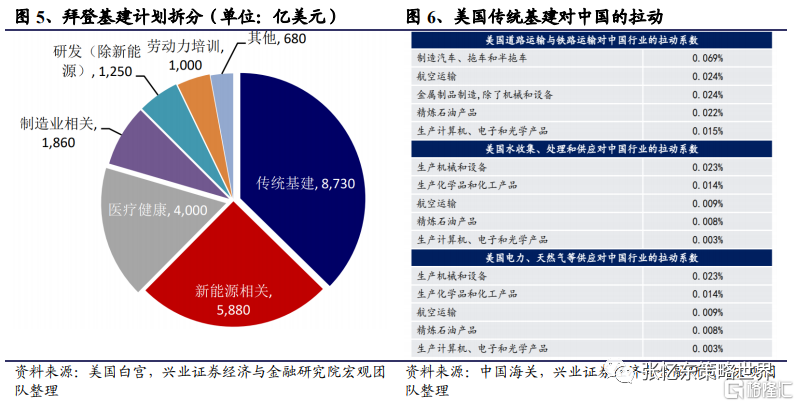

美国基建刺激计划提振需求,中国有全球核心竞争力的先进制造业龙头,短期能受益海外需求复苏,长期能持续扩张全球份额。美东时间3月31日,美国总统拜登宣布了总计预算2.3万亿美元的基建计划。基建计划是否通过对拜登在明年(2022年)的中期选举至关重要,而2021年10月将会开启新的财年,届时,拜登-哈里斯政府如果启用调和程序,该计划大概率会在两院通过。

结构来看,我国制造汽车、拖车和半拖车、生产机械和设备以及生产化学品和化工产品为主要受益板块。拜登刺激计划中传统基建占大头,投资规模为8730亿美元。根据兴证宏观团队的测算,其中美国水收集、处理和供应和美国电力、天然气等供应对中国行业的拉动系数(按照全球投入产出表2014)中,中国生产机械和设备为0.023%,生产化学品和化工产品为0.014%,美国道路、铁路运输对我国制造汽车、拖车和半拖车的拉动系数为0.069%。

半导体制造和新能源被重点提及,有望成为全球竞争热点。半导体,提到“在半导体制造和研究上投资500亿美元”。新能源,相关的投资规模有5880亿美元,其中电动汽车投资额为1740亿美元。电动汽车,包括“重组工厂( retool factories )和增加国内材料供应、对电动汽车购买者的税收优惠、20%的电动校车改造以及2030年前建设50万个电动车充电站”。

风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。