下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

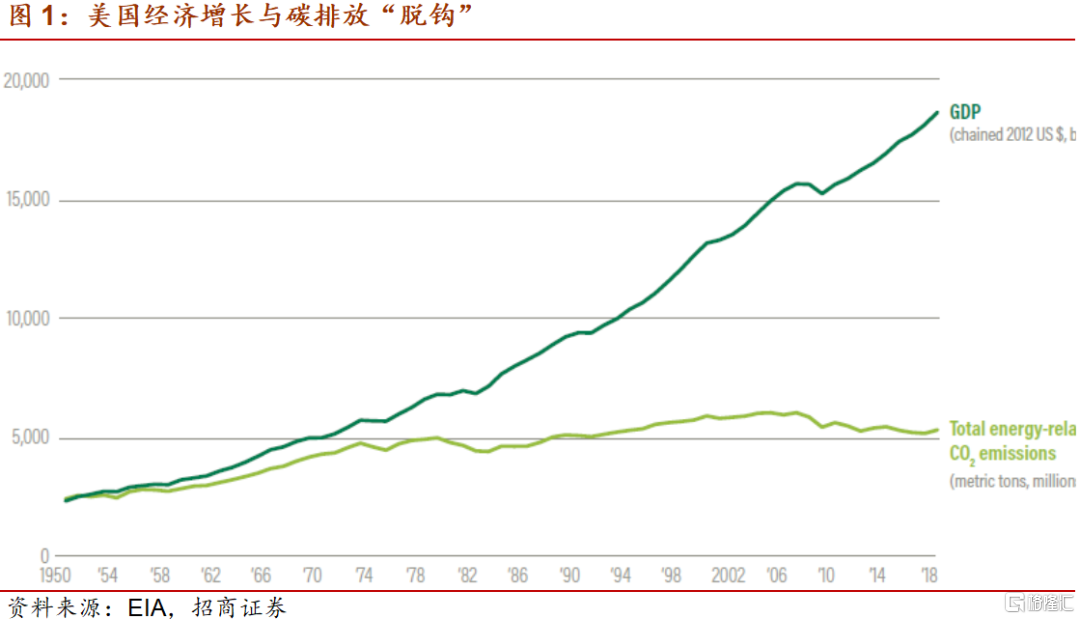

美国能源革命始终建立在“能源独立”的基础上,主要措施是推动能源消耗向清洁化转型及鼓励相关技术进步。2007年之后,美国碳排放呈现下降趋势,经济增长与之呈现明显“脱钩”。

化石燃料消耗拐点即碳达峰拐点,意味着减少化石燃料消耗量是美国实现碳减排的重要途径。对应到美国的能源结构,非化石能源占比不断上升。

在减少化石燃料消耗的同时,美国加大了清洁能源投资力度,改变了整个能源供应端结构。随着清洁能源供应能力提高,核电、可再生能源等消耗不断增长。

在第三次科技革命的大背景下美国加大研发投入,随着技术不断进步,制造业生产效率显著提升。从能源领域来看,技术进步带来的自动化生产、效率的提高已明显改变化石燃料领域的就业环境。

美国在信息化和全球化背景下大搞企业改组,凭借信息网络化的技术优势,汽车、钢铁、半导体等传统优势企业再次领先全球,且进一步巩固了航空、化工、计算机、软件、电子设备等产业的优势地位。到1990年代末,美国高新技术贡献了经济增长的80%,正是在这一时期形成了以高新技术产业推动下的现代农业、先进制造业和现代服务业为主体产业的新产业格局。

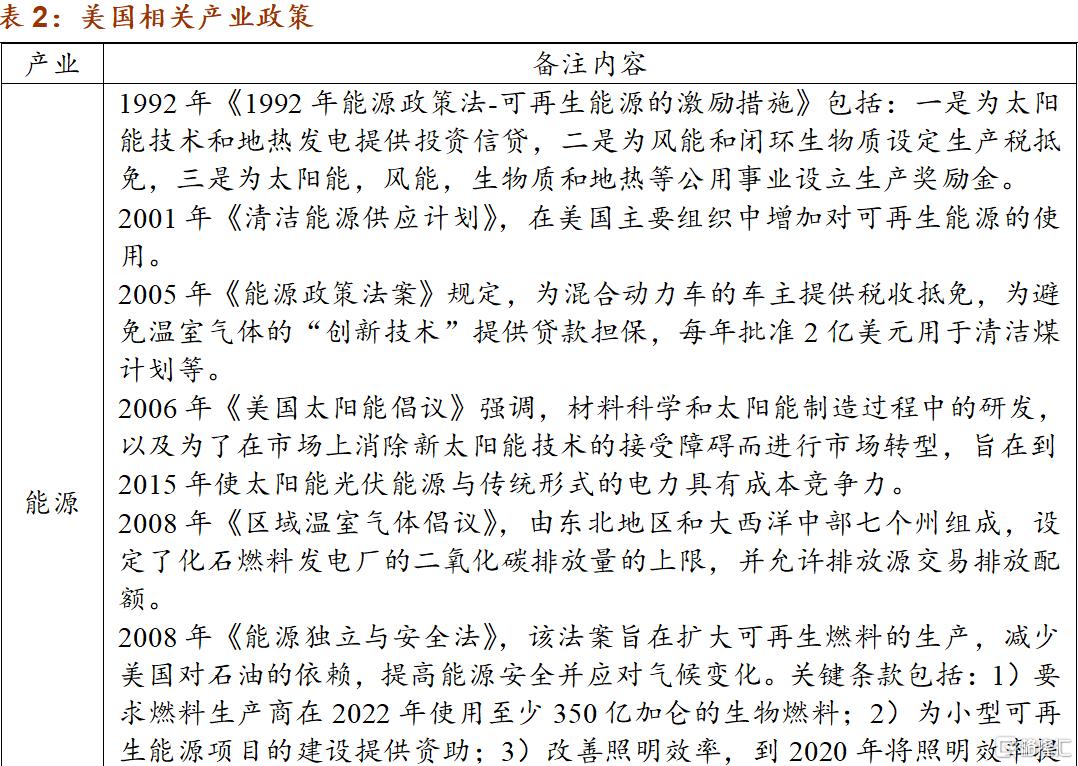

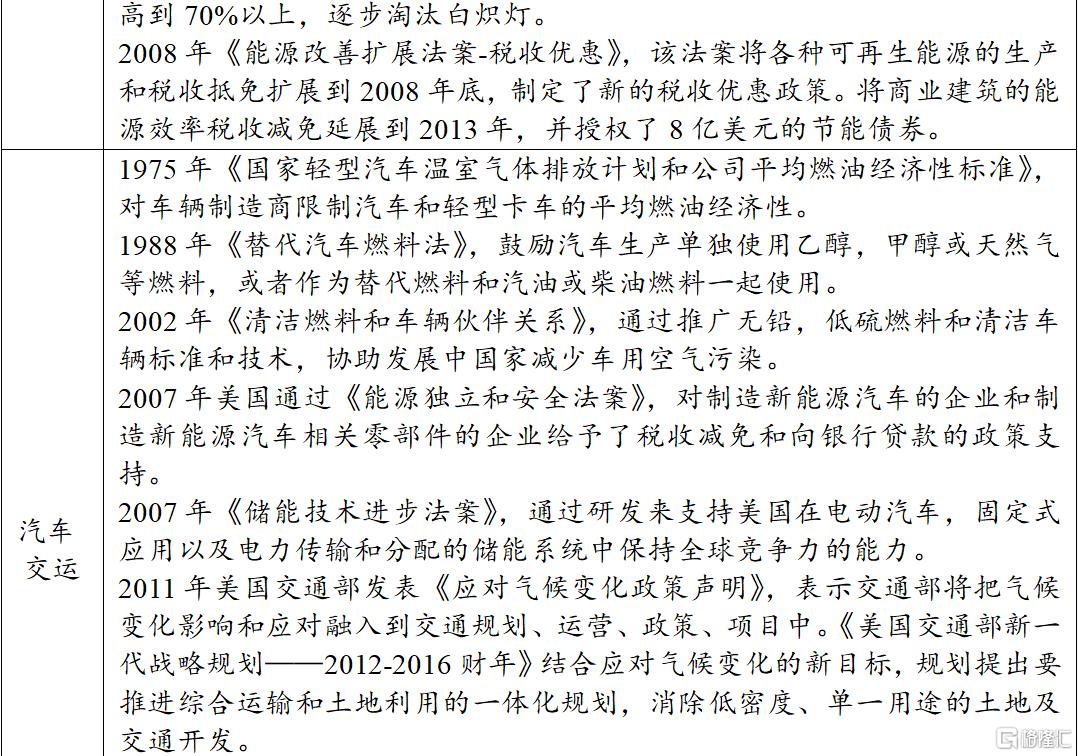

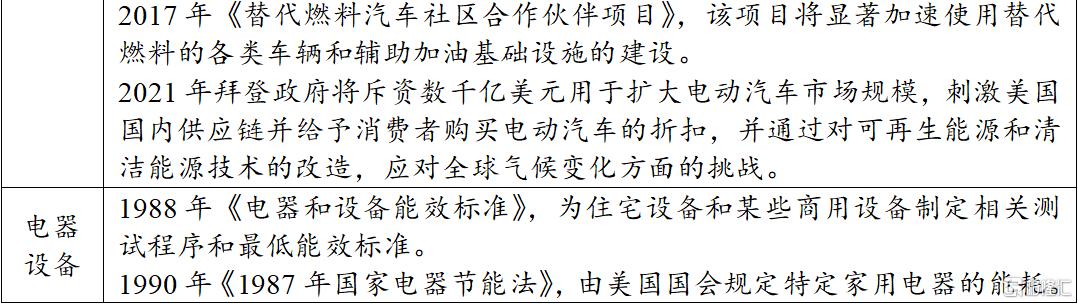

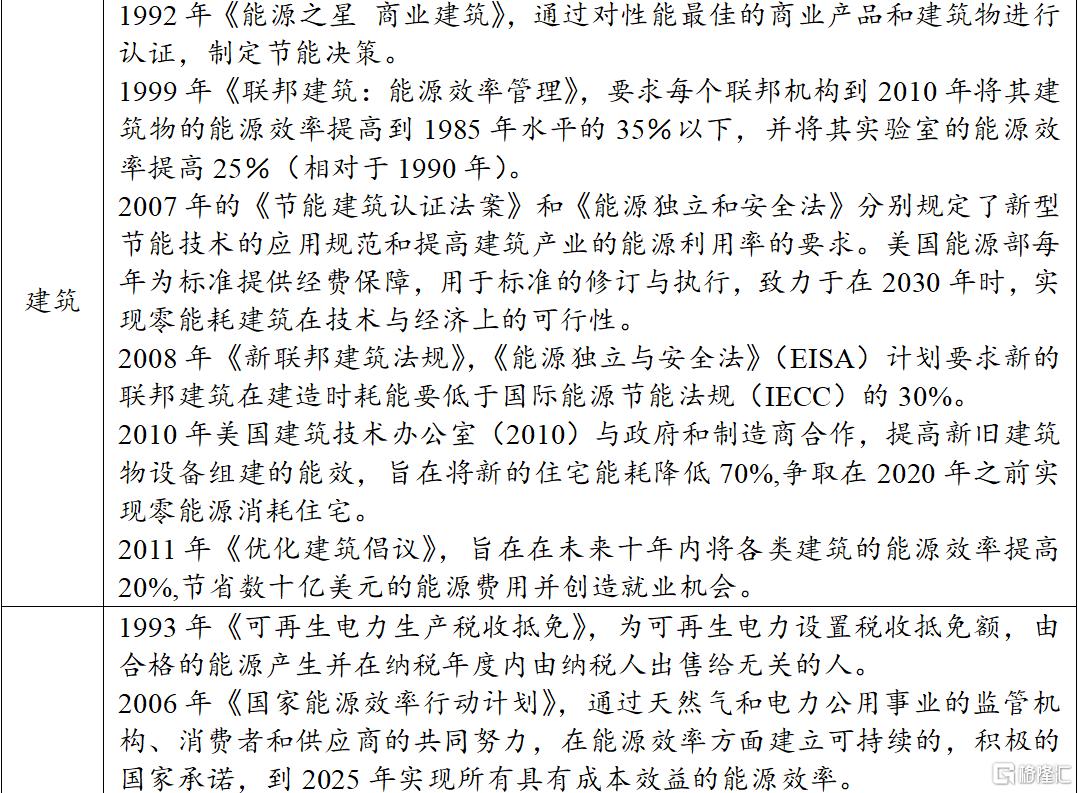

美国实施碳减排的根本目的并非应对全球层面的气候变化,从历届联邦政府的“能源革命”政策可以看出,美国将气候变化问题与国内产业结构转型升级,清洁生产技术创新等战略相关联,其核心目标应是在保障“能源独立”(即能源自给率)基础上争夺在新能源领域的主导权,维持其全球霸主地位。总的来看,其产业政策主要涵盖能源、汽车、建筑、电力等领域。

以下为正文内容:

一、美国经济增长与碳排放“脱钩”

环境库兹涅茨曲线(EKC)假说认为,经济增长一般伴随环境压力和资源消耗的增大,但采取一些有效的政策和新技术时,可能会以较低的环境压力和资源消耗换来同样甚至更加快速的经济增长。在此基础上,经济合作与发展组织(OECD)提出脱钩理论(decoupling),该理论主要形容阻断经济增长与资源消耗或环境污染之间的联系。即:实现经济增长的同时,CO2排放量增速为负或者小于经济增速可视为脱钩,其实质是度量经济增长是否以资源消耗和环境破坏为代价。数据显示,目前已有超过30个经济体实现经济增长与碳排放脱钩,包括美国、英国、瑞士、德国、法国、芬兰、奥地利、爱尔兰等。

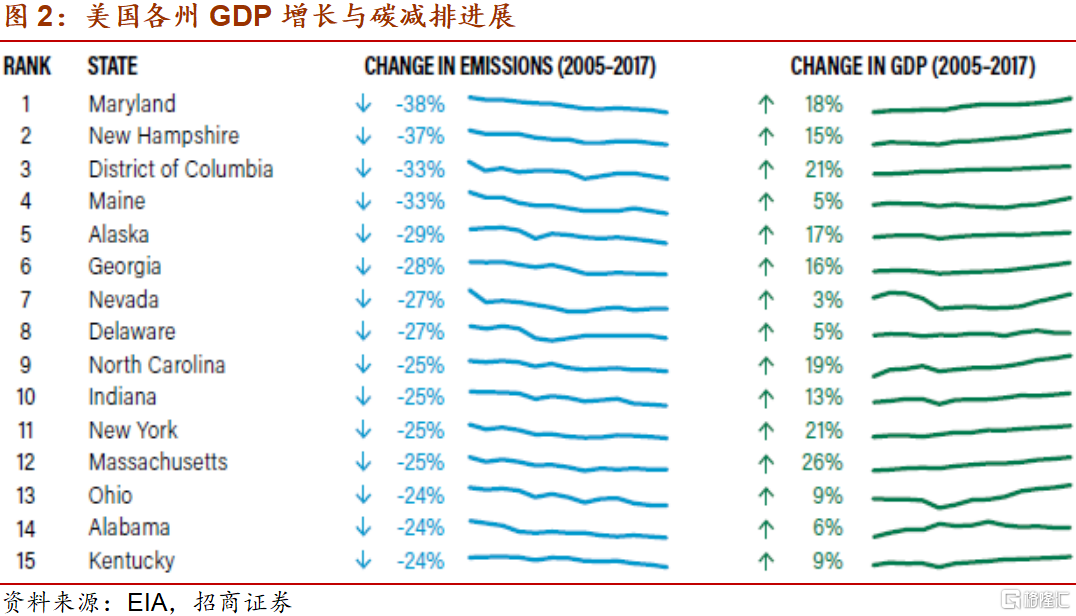

美国能源革命始终建立在“能源独立”的基础上,主要措施是推动能源消耗向清洁化转型及鼓励相关技术进步。美国早在《1992年能源政策法-可再生能源的激励措施》中支持清洁能源发展,一是,为太阳能技术和地热发电提供投资信贷,二是,为风能和闭环生物质设定生产税抵免,三是,为太阳能,风能,生物质和地热等公用事业设立生产奖励金。2007年之后美国碳排放呈现下降趋势,经济增长与之呈现明显“脱钩”。从2005年至2017年,美国有41个州和哥伦比亚特区减少了二氧化碳排放,同时实现了经济增长。其中,碳减排进展排在前列的州包括马里兰州、新罕布什尔州、华盛顿哥伦比亚特区、缅因州、阿拉斯加州和乔治亚州,分别减排38%、37%、33%、33%、29%和28%,同时经济实现经济增长18%、15%、21%、5%、17%和16%。

二、碳“脱钩”背后是能源结构的演变

1、化石燃料消耗量不断下降

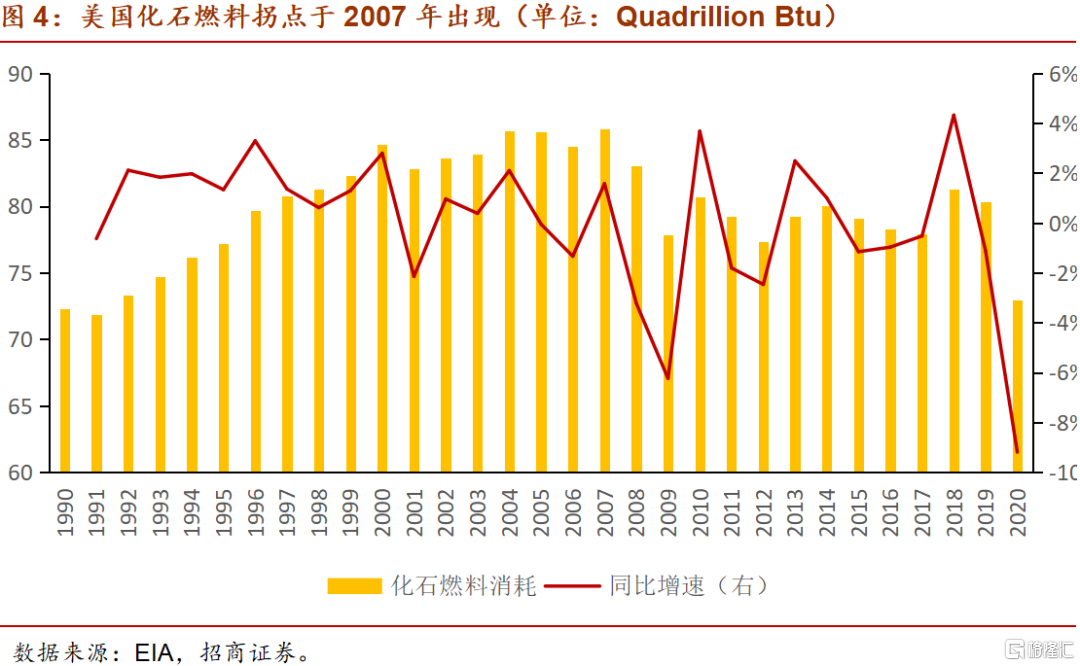

美国化石燃料消耗量与二氧化碳排放量高度相关,化石燃料消耗拐点也是二氧化碳排放量拐点,这意味着减少化石燃料消耗量是美国实现碳减排的重要途径,对应到美国的能源结构中,非化石能源占比在不断上升。1949年到2007年,美国能源消耗产生的二氧化碳排放量不断上涨,从22.1亿吨增至60.2亿吨,之后呈现逐渐下降趋势, 2020年碳排放量为45.7亿吨,以此可判断:2007年是美国的碳排放达峰年。对应1949年化石燃料消耗量为29.0 Quadrillion Btu,2007年消耗量为85.8 Quadrillion Btu,2020年为73.0 Quadrillion Btu,2007年也是美国化石燃料消耗量的拐点。从能源结构来看,化石燃料、核电和可再生能源的占比从1970年的93.6%、0.4%和6.0%转变为2020年的78.6%、8.9%和12.5%。

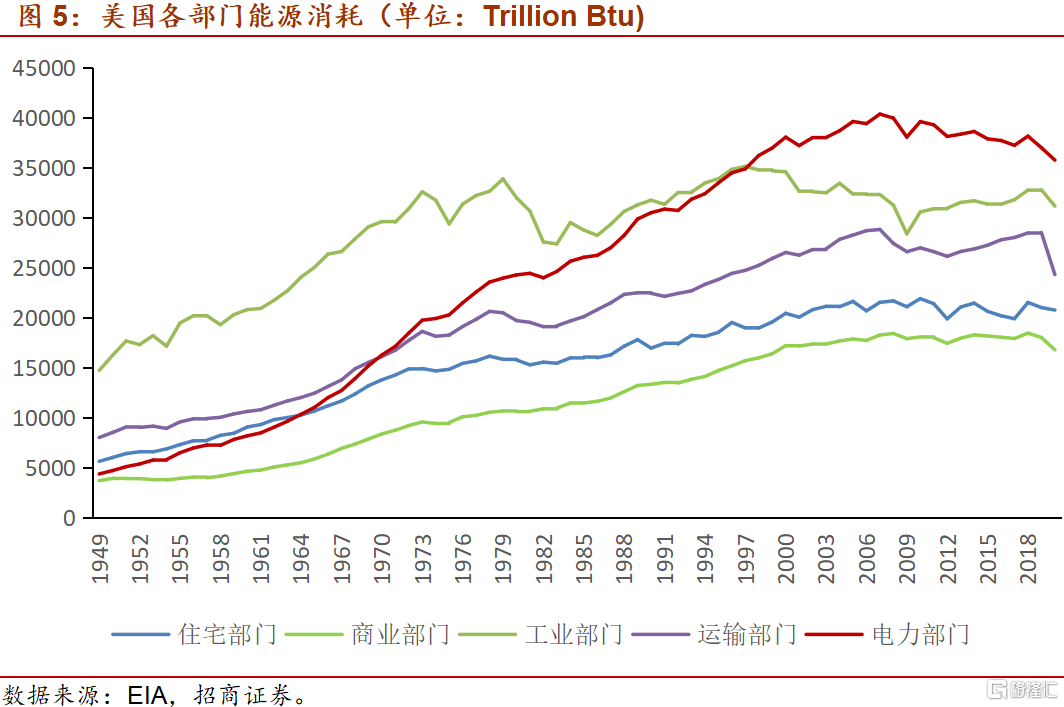

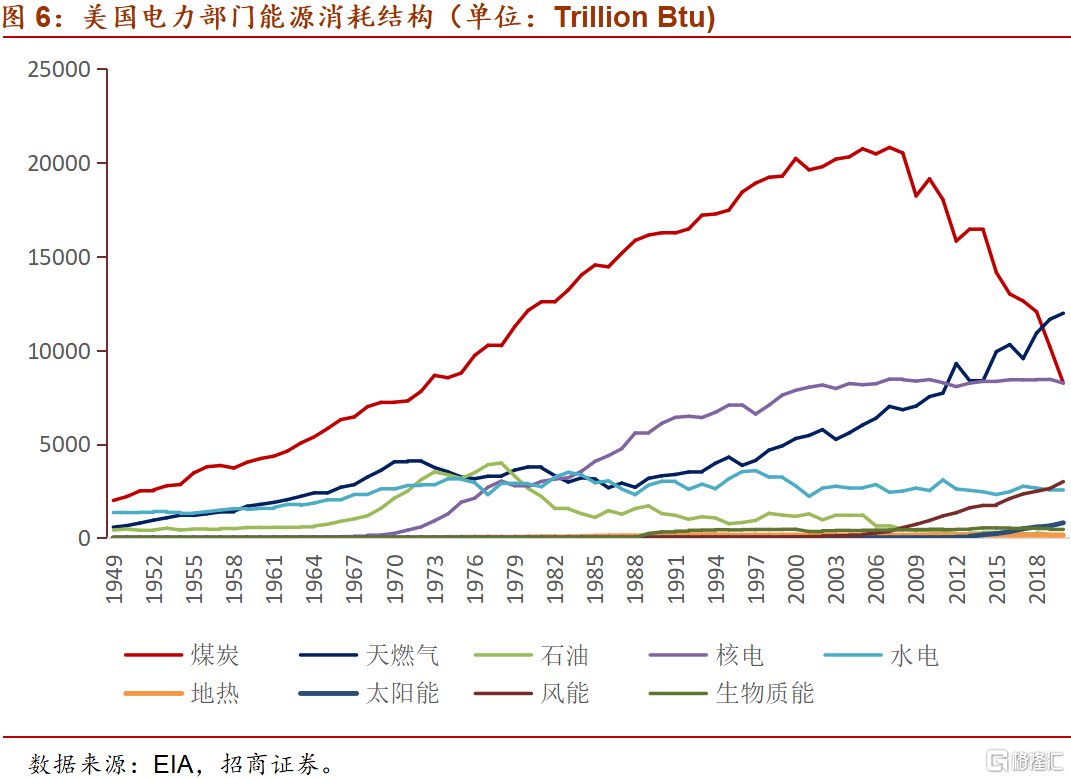

除能源消费的结构优化外,发电用煤快速下降助推了美国“碳达峰”。发电部门是美国能源消费的最大部门,2019年该部门占能源消费总量的36.9%,2020年比重提升至38.5%。从电力部门的能源消耗结构来看,1949年到2018年,煤炭一直是美国发电用能的主要来源,但从2019年起天然气成为第一大发电用能源, 2020年天然气所占比重33.6%,煤炭占比23.2%。数据显示,2007年至2020年,电力部门对煤炭的消耗减少了60.3%,与此同时,对天然气的消耗增长了70.9%。

2、清洁能源投资与消耗不断增长

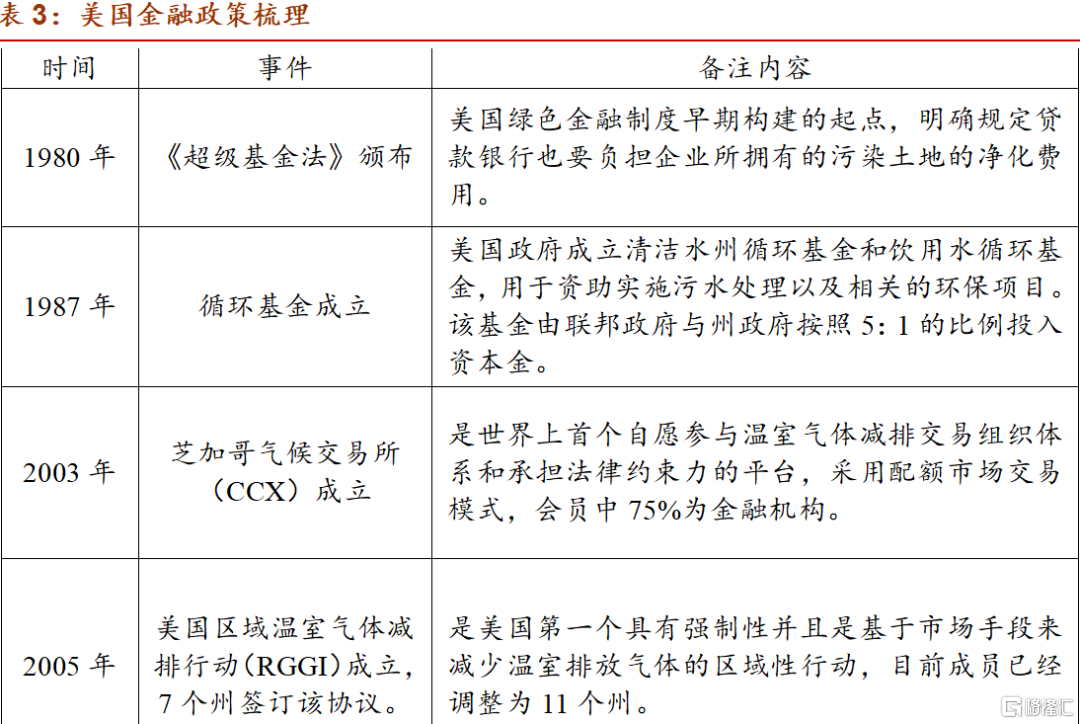

在减少化石燃料消耗的同时,美国加大了清洁能源投资力度,改变了整个能源供应端结构。美国对可再生能源的投资受到风能生产税抵免(PTC)和太阳能投资税抵免(ITC)到期时间表的影响,风能项目在2020年之前获得PTC的资格,太阳能的ITC将在2022年永久降低至10%。数据显示,在风能和太阳能投资的带动下,美国清洁能源投资在2019年增长了20%,达到783亿美元。2010年至2019年期间,累计在清洁能源领域投资5980亿美元。

随着清洁能源供应能力提高,核电、可再生能源等消耗不断增长。20世纪50年代末,美国核电得到快速发展,但是1979年三里岛核泄漏事件对美国核电的发展进程却造成了重大的影响,此后接近30年内美国没有新增核电站,即便如此,美国仍然是核电站最多的国家。2000年之后,受政策、技术等因素影响,美国可再生能源消耗快速增长,尤其在化石能源消耗出现拐点之后。截至2020年,核电、可再生能源等非化石能源消耗比重已从1949年的9.3%增长至2020年21.3%。

三、驱动因素是技术进步及产业结构调整

1、技术进步带动效率提升

在第三次科技革命的大背景下美国加大研发投入,随着技术不断进步,制造业生产效率显著提升。20世纪上半叶开始的新科学技术革命,主要是以原子能技术、航天技术、电子计算机技术的应用为代表,还包括人工合成材料、分子生物学和遗传工程等高新技术。美国研发投入从1949年27亿美元增至2020年的6966亿美元,年复合增速8.1%,其中1949年至1980年期间复合增速11.1%。我们以美国部门生产力和成本指数每小时产量作为效率指标,在2009年等于100为基准下,1947年美国企业生产力和成本指数每小时产量为20.4,而1980年的每小时产量为50.7。

从能源领域来看,技术进步带来的自动化生产、效率的提高已明显改变化石燃料领域的就业环境。在过去的40年中,单位产出所需的煤炭工人数量下降了五倍多。从1980-2007年期间,煤炭产出不断上升,而雇佣工人数量不断下降。近年来,由于清洁能源的发展,天然气和可再生能源的价格降低了煤炭价格,煤炭工作岗位进一步减少。MRI认为,造成煤炭工作机会减少的主要因素是技术进步,即使煤炭产量恢复到原有水平,也不会带来工作岗位的增加。

2、产业结构调整侧重战略产业

20世纪50年代到80年代,美国第一产业占GDP比重就不断下降,农业增加值占GDP比重从1980年超过2%降至2008年的1%左右,制造业增加值占GDP比重从1980年超过20%降至2008年的12%,服务业增加值占GDP比重在1980年超过55%。这一时期,美国经济呈现出明显的金融化和“去工业化”,金融、保险和房地产发展速度远超实体经济。

美国在信息化和全球化背景下大搞企业改组,凭借信息网络化的技术优势,汽车、钢铁、半导体等传统优势企业再次领先全球,且进一步巩固了航空、化工、计算机、软件、电子设备等产业的优势地位。到1990年代末,美国高新技术贡献了经济增长的80%,正是在这一时期形成了以高新技术产业推动下的现代农业、先进制造业和现代服务业为主体产业的新产业格局。美国将钢铁、纺织等传统产业转移到日本和原联邦德国,美国国内主要致力于集成电路、精密机械、精细化工、家用电器和汽车等资本和技术密集型产业的发展。数据显示,美国制造业行业增加值占GDP比重在70年代确认下跌趋势,与此同时,金融和保险业、专业和商业服务、信息业的增加值占GDP比重逐步上升。

四、美国“碳中和“历史脉络与产业政策梳理

1、美国“碳中和”历史脉络

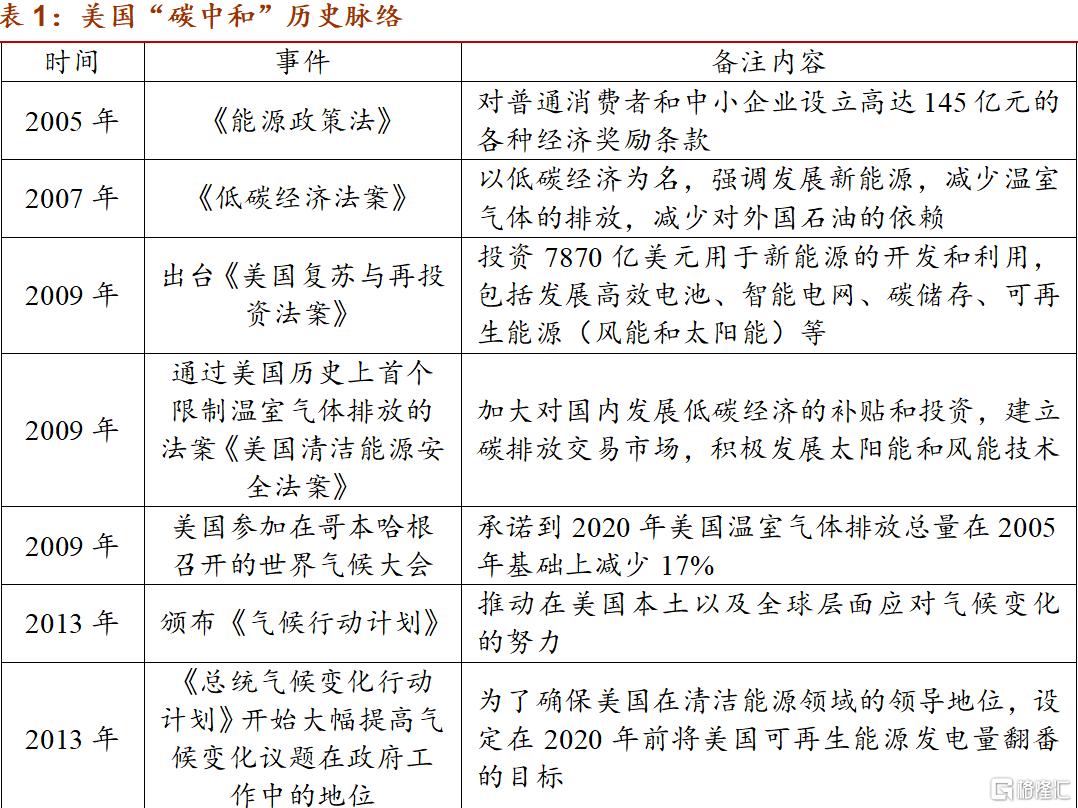

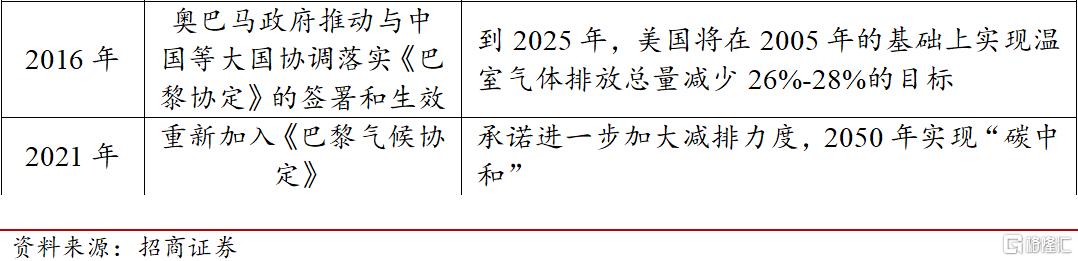

1997年《气候框架公约》第三次缔约方大会在日本京都召开,会上通过的国际性公约《京都协定书》为各国二氧化碳排放量规定了标准,即:在2008-2012年间,全球主要工业国家的工业二氧化碳排放量比1990年的排放量平均要低5.2%。在布什政府期间,美国拒签《京都协定书》,但仍然通过了一系列有关低碳经济发展的法律法规与激励措施,比如《能源政策法》,对普通消费者和中小企业设立高达145亿元的各种经济奖励条款,《低碳经济法案》,以低碳经济为名,强调发展新能源,减少温室气体的排放,减少对外国石油的依赖。奥巴马政府期间,美国采取了截然不同的低碳策略,无论是在竞选上还是在外交上都大打低碳牌,实行“绿色新政”,比如通过美国历史上首个限制温室气体排放的法案《美国清洁能源安全法案》;为了确保美国在清洁能源领域的领导地位,设定在2020年前将美国可再生能源发电量翻番的目标;推动与中国等大国协调落实《巴黎协定》的签署和生效。特朗普政府期间,短暂退出《巴黎气候协定》,大力实施制造业回流美国政策,但拜登政府上任后,2021年重新加入《巴黎气候协定》,承诺进一步加大减排力度,2050年实现“碳中和”。

2、美国相关产业政策及金融支持政策

美国实施碳减排的根本目的并非应对全球层面的气候变化,从历届联邦政府的“能源革命”政策可以看出,美国将气候变化问题与国内产业结构转型升级、清洁生产技术创新等战略相关联,其核心目标应是在保障“能源独立”(即能源自给率)基础上争夺在新能源领域的主导权,维持其全球霸主地位。总的来看,其产业政策主要涵盖能源、汽车、建筑、电力等领域。比如2008年《能源独立与安全法》,该法案旨在扩大可再生燃料的生产,减少美国对石油的依赖,提高能源安全并应对气候变化。关键条款包括:要求燃料生产商在2022年使用至少350亿加仑的生物燃料;为小型可再生能源项目的建设提供资助;改善照明效率,到2020年将照明效率提高到70%以上,逐步淘汰白炽灯;对制造新能源汽车的企业和制造新能源汽车相关零部件的企业给予了税收减免和向银行贷款的政策支持。2015年美国总统奥巴马和美国环保署颁布了《清洁电力计划》,该计划提出,到2030年发电厂碳排放目标将在2005年基础上减少32%,这意味着大量燃煤电厂将关闭,太阳能和风能发电获得全新发展动力。

美国银行业在绿色项目投融资方面有较多创新,如支持清洁技术的无抵押优惠贷款,通过成立绿色银行吸引资金,进一步实现资源配置,为绿色项目提供贷款服务。银行设有绿色信贷部门,如花旗银行、美国银行等。通过金融产品创新,美国银行业为绿色项目提供了丰富的融资渠道,推动了绿色金融和绿色产业的发展。如美国银行发行绿色信用卡,持卡人可将信用卡的积分捐给投资温室气体减排组织,或者换取绿色商品;花旗银行为消费者提供便捷融资贷款购买和安装住房太阳能技术。美国政府相关部门对清洁能源和高端装备项目提供担保,降低其融资成本,促进其实现商业化。美国富国银行2009年成立“全国清洁技术小组”(NCG),向太阳能、风能、智能电网及绿色建筑等行业提供融资服务。

自《超级基金法》首次提出绿色金融的概念以来,美国联邦政府和各州政府发布各项法律以构建绿色金融制度体系。例如加利福尼亚州政府制定的《城市规划管理体制和总体规划导则》等法案突出对建筑行业的绿色要求。为推进绿色金融法律和政策的执行,美国建立了专门的绿色金融组织体制,设置了全国性的环境金融中心,以支持对绿色金融的推进与管理。1982年美国第一只绿色投资基金Calvert balanced portfolio面世。其投资策略包含对环境保护较好的企业进行投资,实质上是一只绿色基金。目前,美国很多金融机构设立了环保基金,如花旗集团和花旗创投(CVCI)侧重私募股权投资,主要对象是新能源方面包括太阳能和风能,美国银行则更倾向于保护森林和生态。此外,美国还有美国帕斯世界平衡基金(Pax World Fund)、绿色世纪权益基金(Green Century Equity Fund)、加州清洁能源基金都在绿色产业投资方面发挥了积极作用。