下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

顺丰发了一个亏损季报,一季度亏损10个亿。这个结果 我是挺意外的,完全超出预期 ,我开始的预期是快递价格战对 顺丰的业绩会产生一定的影响,加上去年 它是疫情受益股,今年利润下滑一些是正常的,但不至于亏损。

顺丰官方给的解释是 :

多元物流赛道的前瞻性布局。

去年疫情一定程度上延缓了 公司资本性开支投入。

构建服务竞争力,提升客户服务型支出。

公司第一季度 给予 一、二线 在岗 人员补贴 创历史新高。

今年一季度增速受到去年高基数的影响。

顺丰一季度的快递业务大概率是赚钱的,只是财务报表上显示是亏损的,它是一季度固定投资太多,一季度分摊了大额的折旧,它的几个新业务 顺丰快运,顺丰优选,丰巢也可能是亏损的, 几个综合因素合在一起才导致了最终亏损10个亿 ,最终结果还是要等一季报出来再看。

资本市场不相信眼泪, 低于预期就是放量跌量,这次顺丰下跌是属于杀估值和杀业绩 ,大概率不是杀逻辑 。今天买入顺丰最多的是北向外资 ,席位用的是深股通专用 ,排在第五席位的是北京高华证券北京金融大街,这个席位是高华证券旗下的。美国高盛拥有高华证券 51%的股权,可以认为高华证券是高盛在中国的马甲,这个券商只做大客户业务,尤其是有外资的背景的买方机构,例如:高盛自营,淡马锡,奥本海默,加拿大年金计划 等外资 机构。淡马锡曾经用这个席位和高瓴资本一起定增过泰格医药。 卖出席位中有两个都是兴业证券的席位 ,兴全大佬董承非旗下的多个基金持有顺丰控股,大概率是他在卖。

我再讲讲快递行业,国内快递行业是一个竞争非常残酷的行业 ,过去10年一直都是价格战 ,对于普通快递公司的核心竞争力就是单票的运营成本 ,义乌那边邮寄一个电商快递件最低已经下降到 1元多人民币,国内中通快递和韵达快递的成本是最低的,这两个公司受益于电商业务的高速增长,所以 过去几年这两个公司的股价一直是长牛。市场在19年预期随着快递成本降低为极限 ,市场会出清,竞争格局会更好,但是 半路杀出了一个极兔速递,最近极兔速递完成新一轮融资,从博裕资本、高瓴资本、红杉资本融资了18亿人民币,准备了充足的粮草大干一场 。

顺丰快递是一个快递帝国了 ,它现在的业务很多 ,但是主要增长还是靠体量还可以的经济快递 ,2020年 增速 64% 。经济快递简单理解 就是做电商业务或者用陆运的快递,属于以价换量的业务 ,但是这个业务未来会与极兔速递产生一定竞争关系。

从估值看 ,顺丰现在的估值还是比较高的,它的估值底部在25倍PE左右 ,今天下跌完仍然有45倍左右 ,加上未来有一定的不确定性,我不建议大家现在就抄底 ,淡马锡抄底是因为他们是长线资金 。

再说说4月9日的市场:

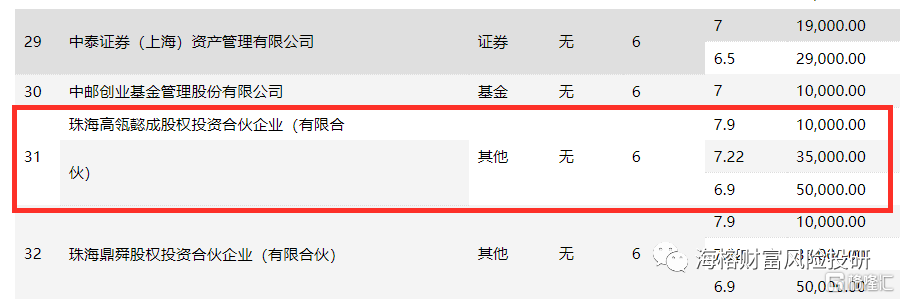

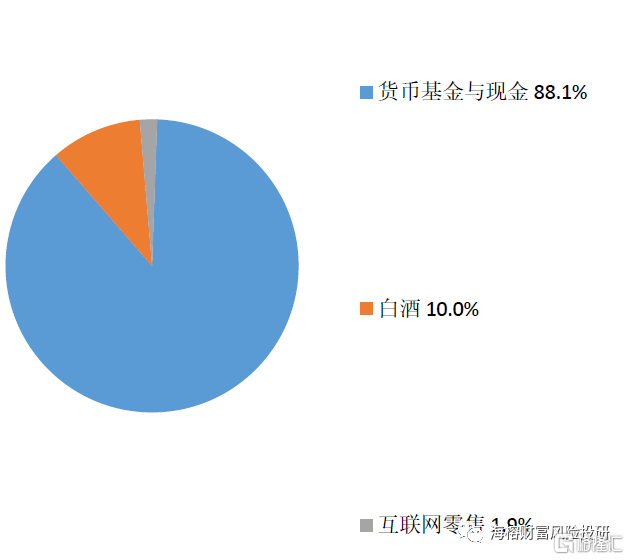

4月8日我写了两个私募都在降低仓位,这两个私募的过往业绩都非常好,一个是过去15年 做到年化35% ,一个是过去5年投资收益 年化52% ,夏普比率也非常高 ,大家还是重视一下自己的仓位管理 ,即使全仓,要配置一些低估值资产,3月底 国内还有一个百亿私募直接把仓位从80%降低到 11%,现在持有 88%的现金,降低仓位的原因是:安全边际不足 ,外部可能有系统性风险。

隆基股份的投资者可以安心过周末了 ,中环股份公告:预计第一季度净利润为4.7亿-5.5亿元,同比增长86.27%-117.97%。中环股份 88%的销售收入来自 光伏 硅片销售 ,隆基股份和 中环股份处在的大环境是一样,昨天的谣言不攻自破,周一 市场应该会有反应。

面板龙头TCL科技 周五宣布120亿人民币定向增发,主要是用于扩容面板产线 。高瓴资本去年12月2日曾经出资建仓 TCL科技,但是由于规模和申报时间不如险资,没有中标,这次不知道会不会参与。TCL股价走势主要看下半年面板价格波动,我暂时看不懂 。