下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本结论

日前财政部新闻发布会上再次强调,“十四五”时期要持续完善法定债务管理和地方政府债务风险评估指标体系。那么,如何准确评估地方政府法定债务风险呢?

衡量债务压力:从“三率”谈起。学界和业界在研究地方政府债务问题时普遍使用“负债率”、“债务率”、“偿债率”等指标(简称“三率”)。1)负债率是政府债务余额和GDP的比值,衡量经济规模对债务的承担能力,警戒线为60%。2020年末我国政府负债率为45.8%,整体上风险可控,仅两个省超过60%。2)债务率是政府债务余额和当年综合财力的比值,反映地方政府的偿债能力,2020年末有17个省市超过100%警戒线。3)偿债率是偿还债务本息额和当年综合财力的比值,警戒线一般是20%,2020年地方政府偿债率略高于10%,整体风险不高但上升较快。

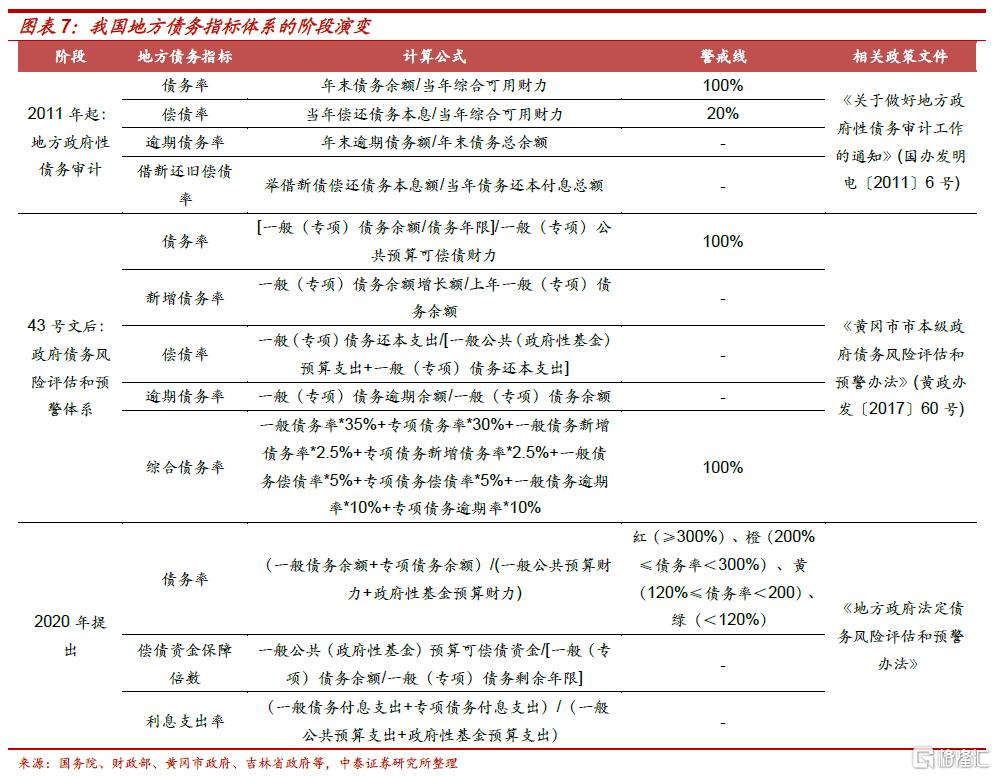

我国地方债务指标体系演变分为三个阶段。中央对于地方政府债务风险的关注由来已久,2011年开始的第一轮地方政府性债务审计中,为了衡量地方各级政府负有偿还责任债务(法定债务)的风险,制定了4个分析指标:债务率、偿债率、逾期债务率、借新还旧偿债率。2014年新《预算法》通过和国发43号文出台后,各级政府相继出台“政府债务风险评估和预警办法”,以债务率作为主要指标,新增债务率、偿债率、逾期债务率等作为辅助指标。年初以来,不少地方政府预算报告中提到根据法定债务率水平由高到低设置红、橙、黄、绿四个风险等级档次,主要指标为债务率,辅助指标为偿债资金保障倍数和利息支出率,口径略有变化。

“红橙黄绿”区域分档是地方政府法定债务监管制度的延续和完善。相比于前两个阶段的债务指标体系,“红橙黄绿”分档继续将债务率作为核心指标,可看作法定债务监管思路的延续。由于各地区刚性支出占比差别较大,将“预算可偿债财力”替换成“预算财力”,更方便横向比较;考虑到近年来地方政府债务增长较快,部分区域债务率指标明显超过100%,通过将一般债务和专项债务合并计算,并且从0到300%细分为四档,更符合部分地区的实际情况,有助于提高债务监管的针对性和有效性。此外,新的指标体系摒弃了新增债务率、逾期债务率等参考价值较低的指标。

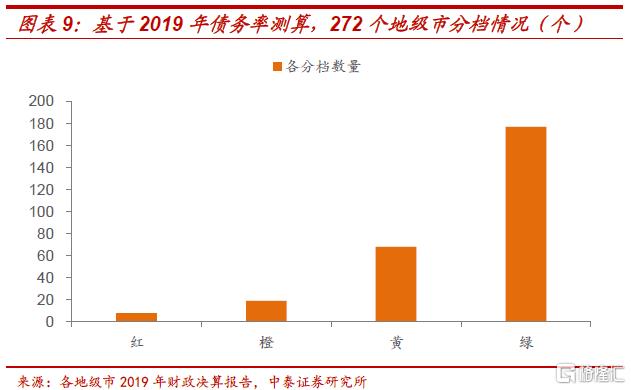

地方政府法定债务率分档怎么看?“红黄橙绿”分档中提及的“债务率”指标计算方法较为简便,涉及的数据从各级政府公开信息披露中基本都能获取,而且作为不同风险等级的主要划分依据,能够为分析区域法定债务风险提供必要的参考。基于2019年各地区财政决算报告,我们测算了31个省本级、333个地级市本级的债务率数据。省本级债务率全为绿档;地级市本级272个有效债务率指标中,红色或橙色的有27个,部分区域显性债务风险需要关注。

3月31日国常会再次强调“引导地方利用财政收入恢复性增长合理降低政府杠杆率”[1],市场普遍解读为旨在控制隐性债务增长。实际上,2018年中央提出“防范化解地方政府隐性债务风险”以来,隐性债务增量已经得到有效遏制,并呈现出逐步“显性化”的趋势和可能性。与此同时,随着地方政府法定债务“前门”越开越大,部分地区显性债务压力快速攀升。我们通过梳理各项债务率指标,从不同维度探讨地方政府显性债务可持续性,供投资者参考。

[1] http://www.gov.cn/premier/2021-03/31/content_5597073.htm

一、衡量债务压力:从“三率”谈起

研究地方政府债务问题时,除关注债务总体规模以外,学界和业界普遍使用“负债率”、“债务率”、“偿债率”等指标(简称“三率”)。“三率”作为国际通用指标,对应的风险警戒线具有一定的预警作用。

负债率是政府债务余额和GDP的比值,衡量经济规模对债务的承担能力,一般用于国家主体间横向比较。参考欧盟《马斯特里赫特条约》规定,警戒线为60%。2020年底我国地方政府债务余额25.66万亿元,加上中央政府债务余额20.89万亿元,全国政府债务余额46.55万亿元,由此计算的负债率为45.8%[2],整体上风险仍然可控。具体到地区层面,2020年末仅两个省负债率超过60%,分别是青海(81.7%)、贵州(61.6%),意味着两地区债务规模和经济体量并不匹配。

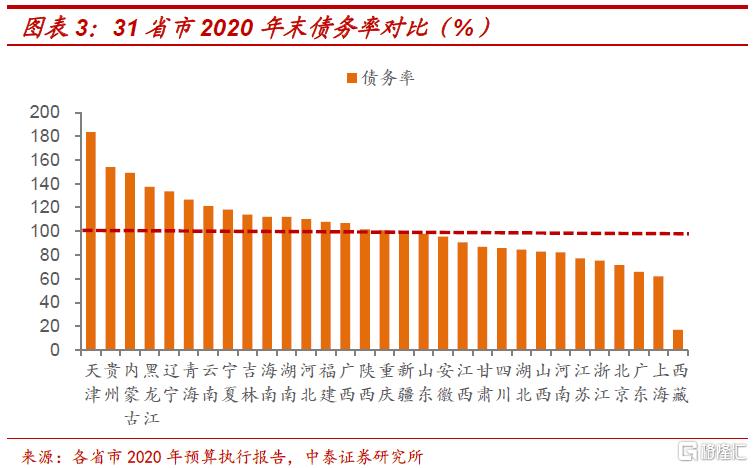

债务率是政府债务余额和当年综合财力的比值,反映地方政府的偿债能力。根据财预[2017]35号文[3],某地区政府综合财力=一般公共预算收入+政府性基金预算收入+上级补助收入-上解支出。国际上,风险警戒线在80%-120%,财政部2015年8月提交给全国人大的债务限额议案中提出[4],“参照国际通行做法,结合具体国情,拟将债务率不超过100%的水平作为我国地方政府债务的整体风险警戒线”。根据我们测算,2020年末我国地方政府债务率约为97%,今年底可能突破100%,整体债务风险需要引起重视。分区域看,部分地区债务风险较高,2020年末有17个省市债务率超过100%,其中天津最高(183.5%)。

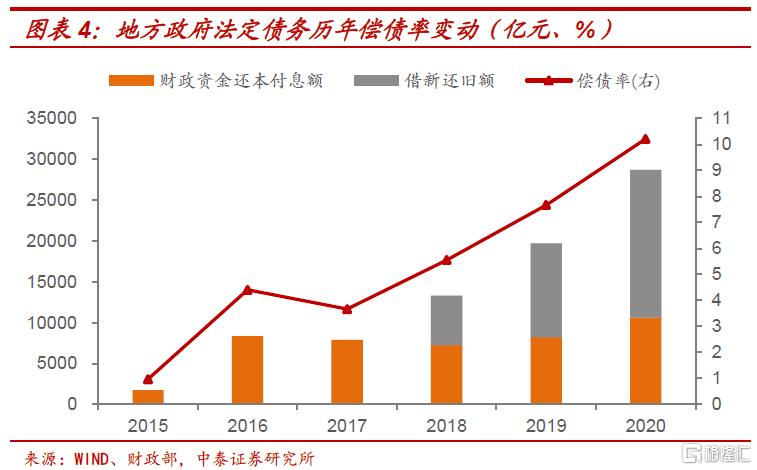

偿债率是偿还债务本息额和当年综合财力的比值,警戒线一般是20%[5],指标越高表明地方政府偿债压力越大。如果仅考虑法定债务,2020年地方政府偿债率略高于10%,整体风险不高但上升较快。需要强调的是,由于地方债允许借新还旧,最近两年到期接续比均在90%左右,以2020年为例,当年地方债到期本金超过2万亿,其中仅2649亿由财政资金偿还,剩余1.8万亿通过发行再融资债券滚续。

二、我国地方债务指标体系演变

2011年债务审计中的4个分析指标

实际上,中央对于地方政府债务风险的关注由来已久,最早可以追溯到2010年底中央经济工作会议提出的“加强地方政府性债务管理”。2011年开始的第一轮地方政府性债务审计中,为了衡量地方各级政府负有偿还责任债务(法定债务)的风险,制定了4个分析指标:债务率、偿债率、逾期债务率、借新还旧偿债率[6]。

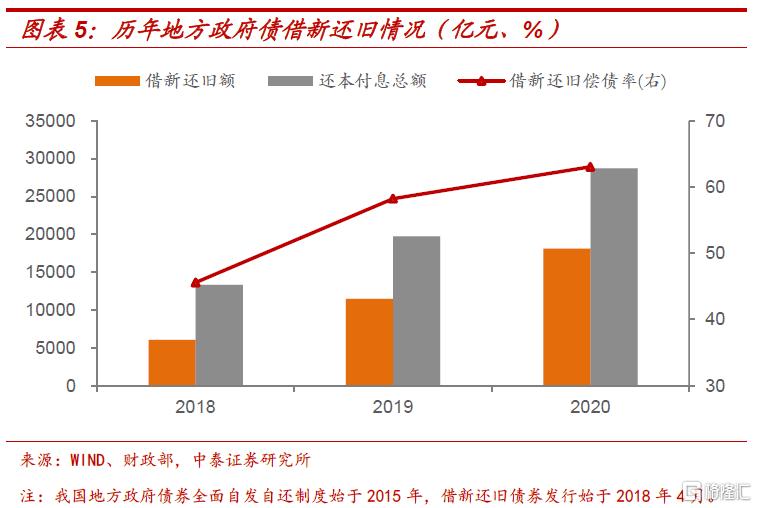

其中,债务率和偿债率的定义如上文所述。逾期债务率指的是年末逾期债务额占年末债务总余额的比重,该指标较高表明政府已出现偿债困难,存在较高风险。不过,地方政府可以采用借新还旧等方式化解逾期,从研究角度很难获取逾期债务的真实数据,该指标参考价值不大。借新还旧偿债率即举借新债偿还债务本息额占当年债务还本付息总额的比重,2020年底我国地方政府该指标达到63%,表明政府对举借新债偿还债务的依赖程度上升较快,偿债风险较高。

政府债务风险评估和预警体系

以2014年新《预算法》通过和国发43号文[7]出台为标志,“修明渠,堵暗道”的地方政府性债务管理制度正式确立。43号文除了沿用债务率、偿债率、逾期债务率等指标外,首次引入新增债务率指标,即当年新增债务额和上年末债务余额的比值,用来反映地方债务增长速度。此外,43号文提出分类监管思路,将一般债和专项债分别按照对应的一般公共预算和政府性基金预算计算相关债务指标。

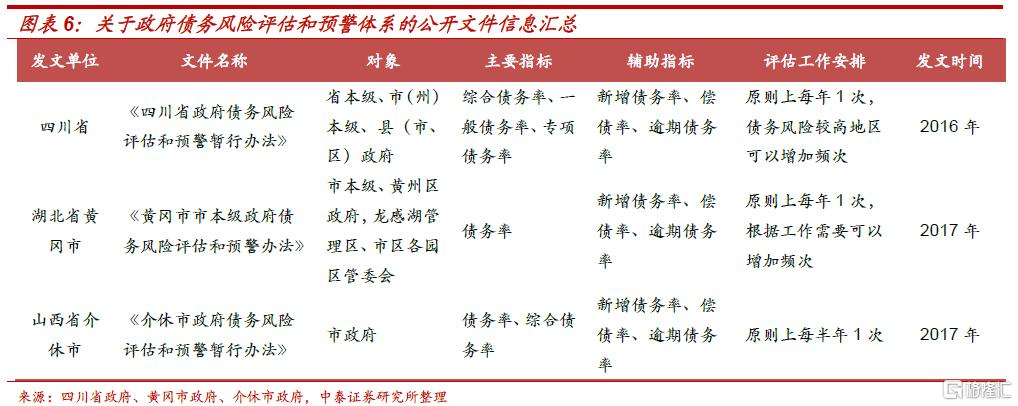

尽管财政部未公开发文,但之后各地区省、市、县三级政府相继出台了《政府债务风险评估和预警暂行办法》(以下简称《办法》)[8],制定风险评估及预警指标体系,虽然在细节上略有差异,但基本原则和思路几乎一致。指标体系都以债务率作为主要指标,新增债务率、偿债率、逾期债务率等作为辅助指标,同时将各分项风险指标加权求和,计算政府债务综合风险率。根据地方政府公开文件披露信息汇总看,政府债务风险评估和预警原则上一年一次,对象为省本级、市(州)本级、县(市、区)级政府。

《办法》中的债务率和偿债率指标口径有所调整。债务率分子对债务余额按债务年限作了平均化处理,分母则使用一般公共预算(或政府性基金预算)可偿债财力的概念,即地方财力扣除保工资、保运转等刚性支出后的剩余部分;偿债率分子调整为债务还本支出,分母则是预算支出与还本支出之和[9],反映政府当期财政支出中用于偿还债务本金的比重。

根据风险评估结果决定预警和提示地区名单。《办法》中一般规定:综合风险率高于(含)100%,或一般债务率、专项债务率两项同时高于(含)100%的区域,列入风险预警名单;综合风险率低于100%,但高于(含)80%,或一般债务率、专项债务率有一项高于(含)100%的区域,列入风险提示名单。前者需要统筹预算财力和结余资金,将基本支出和必保民生支出外的所有财政资金优先用于偿还债务;后者则需要提出有针对性的风险防控方案。

“红橙黄绿”的新提法

年初以来,不少地方政府预算执行报告中提到财政部去年曾下发《地方政府法定债务风险评估和预警办法》,根据法定债务率水平由高到低设置红、橙、黄、绿四个风险等级档次[10]。参考吉林省预算报告披露信息,地方政府法定债务风险评估指标同样分为主要指标和辅助指标,指标口径略有变化。[11]

债务率是主要指标,反映法定债务总体偿还能力。分子是一般债务余额和专项债务余额,分母则是一般公共预算财力和政府性基金预算财力加总。我们判断这里的预算财力概念可能出自财预[2017]35号文,即:本级预算收入+上级补助收入-上解支出。

辅助指标是偿债资金保障倍数和利息支出率。其中,偿债资金保障倍数按一般债务、专项债务设置,反映预算可偿债资金对债务还本的保障能力,分子是预算可偿债资金,分母则是按年限平均化处理后的债务余额。显然,偿债资金保障倍数实际上是前文《办法》中债务率指标的倒数。利息支出率反映预算资金对于债务付息的保障能力,分子是一般债和专项债付息支出,分母则是一般公共预算和政府性基金预算支出之和。该指标出自2016年的国办函88号文,市县政府年度一般债务或专项债务付息支出超过对应预算支出10%的,需要启动财政重整计划。[12]

“红橙黄绿”区域分档是地方政府法定债务监管制度的延续和完善。长期以来,财政部官方文件和重要领导讲话中多次提及“建立地方政府性债务风险评估和预警机制,定期评估各地区政府性债务风险情况并作出预警”。[13]相比于前两个阶段的债务指标体系,“红橙黄绿”分档继续将债务率作为核心指标,可以认为是法定债务监管思路的延续。但指标本身也有创新和改革,由于各地区刚性支出占比差别较大,将“预算可偿债财力”替换成“预算财力”,更方便横向比较;考虑到近年来地方政府债务增长较快,部分区域债务率指标明显超过100%,通过将一般债务和专项债务合并计算,并且从0到300%细分为四档,更符合部分地区的实际情况,有助于提高债务监管的针对性和有效性。此外,新的指标体系摒弃了新增债务率、逾期债务率等参考价值较低的指标。

三、地方政府法定债务率分档测算

“红黄橙绿”分档依据的3个指标中,辅助指标“偿债资金保障倍数”和“利息支出率”囿于数据可得性,测算难度较大;不过“债务率”指标计算方法较为简便,指标涉及的数据从各级政府公开信息披露中基本都能获取,而且作为不同风险等级的主要划分依据,能够为分析区域法定债务风险提供必要的参考。

需要特别强调的是,参考过往地方政府债务风险评估和预警办法的思路,区域分档对象应该为省本级、市(州)本级、县(市、区)级政府,而非全省、全市口径,因此债务余额、财力等数据需要按照本级口径进行调整。基于2019年各地区财政决算报告,我们测算了31个省本级、333个地级市本级的债务率数据,供投资者参考。

省本级债务率全为绿档。截止2019年末,31个省市本级债务率分档均为“绿色”,其中青海、天津最高,其他省市均低于50%。这一结果和前文图表3测算的全省口径债务率指标差别较大,主要因为省级政府享有中央补助收入的支配权,综合财力相对雄厚,而且每年新增地方政府债券资金大多转贷给市县级政府,省本级留用额度相对较少。

地级市本级差异较大,部分地区债务风险需要关注。333个地级市中,除了61个地区基础数据披露不完备以外,我们计算得到了272个有效债务率指标。债务率最高的市本级超过500%,最低的是深圳市,仅为3.5%。272个市本级中,红色有8个,橙色19个,黄色68个,绿色177个。部分区域债务率上升较快,或者已经处于红色或橙色分档,可能面临较大的显性债务偿还压力。

四、风险提示

数据更新不及时及可能存在提取失误;地方政府债务风险上升较快。