下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入2021年后,全球宏观经济运行呈现如下几个特征:

第一,疫苗和刺激计划提振全球经济复苏预期,但全球经济的复苏呈现显著的不均衡性,这种不均衡不仅体现在发达经济体和新兴经济体之间,发达经济体内部也呈现一定的分化。

2020年受新冠疫情的冲击,全球经济陷入了自二战以来最严重的衰退,据IMF最新预测,2020年全球经济增长可能萎缩3.3%。疫情之后,全球主要经济体均采取了积极的货币财政政策,叠加疫苗的快速推广,2021年全球经济增长迎来协同复苏。但在全球经济复苏的背后,也呈现明显的分化,这种分化不仅体现在发达经济体和新兴经济体之间,发达经济体内部也呈现一定的分化。

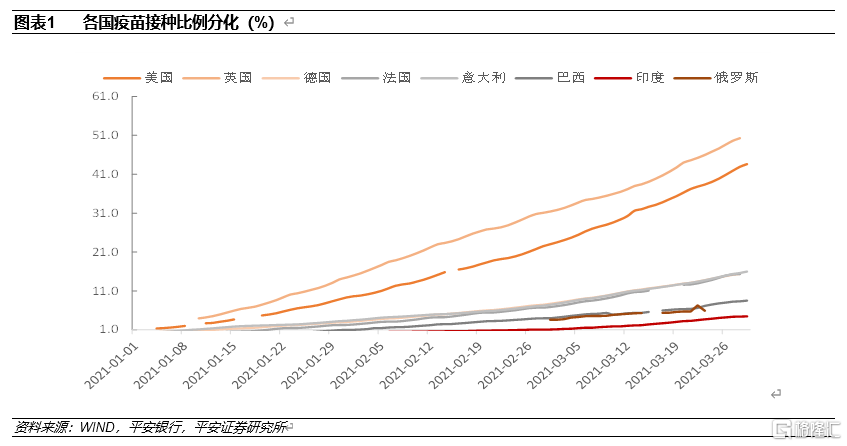

导致全球经济复苏分化的主要原因在于各国采取的宽松刺激政策力度与空间不同以及各国疫苗接种的比例进展差异较大。我们可以看到,宽松刺激政策的力度越大、疫苗接种的比例越高,经济复苏的预期越强劲。通常而言,发达经济体的政策宽松力度和空间要优于新兴经济体,发达经济体疫苗的可获得性也快于新兴经济体;在发达经济体内部,美国的政策刺激空间更大,疫苗接种也更快,美强于欧的格局延续。

近期随着拜登刺激政策的陆续出台,IMF也进一步上调全球经济增长的前景。IMF四月份的预测显示,全球经济复苏势头将比今年1月的预测更为强劲,2021年的增速预计为6%(上调了0.5个百分点),2022年为4.4%(上调了0.2个百分点)。IMF上调2021年和2022年全球增长预测值,主要是因为发达经济体前景有所改善。特别是,美国经济今年预计增长6.4%,相较之前的预测大幅上调了1.3个百分点。这使美国成为唯一一个将在2022年超过疫情前GDP预测水平的大型经济体。

不过,长期来看,本次疫情可能并不会改变2008年全球金融危机之后全球经济陷入的长期停滞格局,全球低增长态势延续,发达经济体与新兴经济体、高收入国家与低收入国家的差距不但不会缩小,还可能会进一步扩大。

第二,全球大宗商品价格飙升,原油价格攀升,叠加拜登的财政刺激政策,推升全球通胀预期。短期展望,全球需求扩张叠加供给相对滞后,全球再通胀交易可能并未结束。但考虑到需求端最旺盛阶段已过、供给端约束逐步缓解以及美元指数的不确定性增加,大宗商品波动风险也都将加剧。

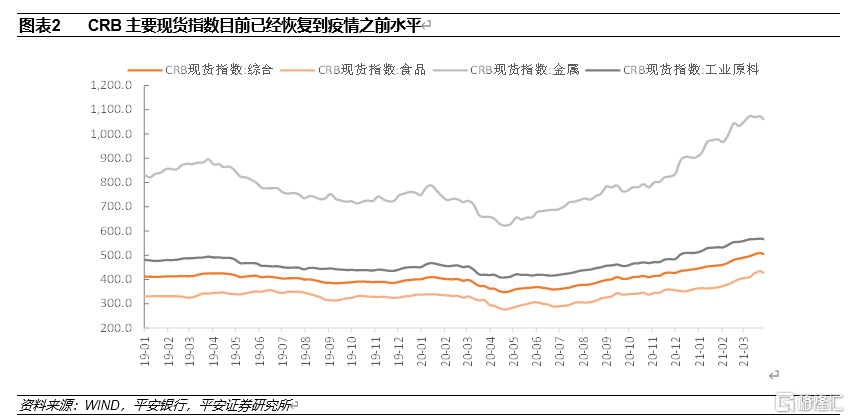

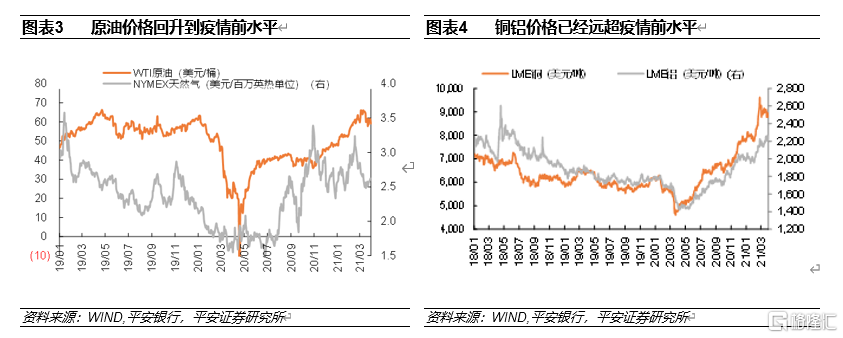

2020年3月底,面对新冠疫情的全球大流行以及美国股票市场的爆跌,美联储开启了无限制的量化宽松举措,自此美国通胀指数隐含的通胀预期开始攀升。从CRB现货指数来看,CRB综合指数已经超过疫情前水平,CRB金属指数和工业原料指数都较疫情前出现较大涨幅。从期货市场来看,LME铜、LME铝价格已经远超过疫情前水平,原油最近也回升到疫情前平均水平。这说明大宗商品的价格走势已经较大程度的反映了经济复苏的预期。

2008年的国际金融危机之后,美联储推出多轮的QE政策,但全球通胀并未随之大幅回升。那么在全球新一轮的宽松刺激政策下,“消失的通胀”未来是否会卷土重来也成为投资者较为关心的话题。与2008年金融危机之后的刺激政策相比,本次疫情期间美联储的操作叠加与财政政策的配合,大幅改善了流动性淤积在银行间市场的现状,表现在M2增速较快上涨以及超额准备金的小幅回升。财政政策发挥着较为重要的作用,更有助于流动性流入实体经济(居民和非金融企业),弥补了居民和企业由于封锁隔离导致的收入下降。疫情过后,虽然非金融私人部门大幅加杠杆的动力不足,但其资产负债表所受到的冲击要低于08年金融危机的负面冲击,这会缩减未来通胀低迷的时间。

美国居民部门从去杠杆向加杠杆周期转变,是本轮大宗商品上涨的主要需求因素。短期展望,全球需求扩张叠加供给相对滞后,全球再通胀交易可能并未结束。但考虑到需求端最旺盛阶段可能已过、供给端约束逐步缓解以及美元指数的不确定性增加,大宗商品波动风险也都将加剧。具体来看,随着美国长端利率的上行,这会一定程度抑制美国居民加杠杆的幅度。此外,中国的经济修复也位于经济修复的顶部区间。大宗商品需求最旺盛的阶段已经过去。从供给端来看,随着新兴市场疫苗的逐渐接种以及疫情的好转,大宗商品供给端的约束也在逐渐缓解,虽然这一过程也相对比较缓慢。在没有额外冲击的情形下,供给端约束最严重的阶段也已经过去。从美元指数来看,2020年美元指数的单边下行趋势难以延续,美联储的表态略为偏鹰,流动性对大宗商品的支撑也会逐渐转弱。可见,无论从供需,还是美元指数和流动性来看,都不支持大宗商品整体继续大幅上涨,大宗商品的波动风险将加剧。

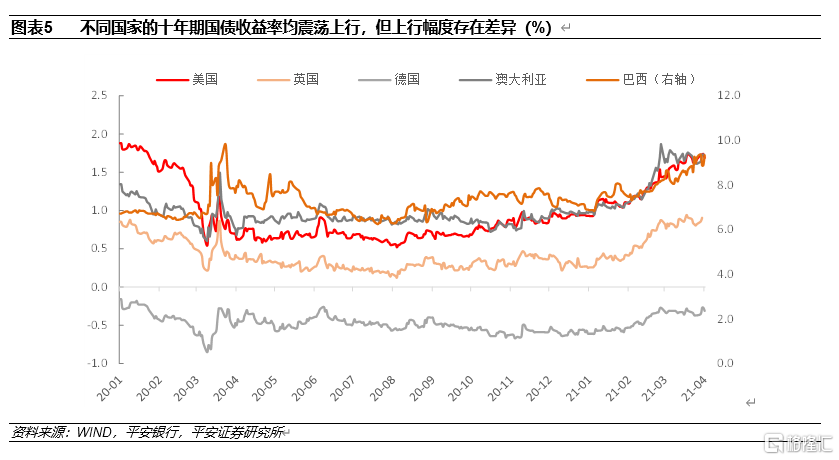

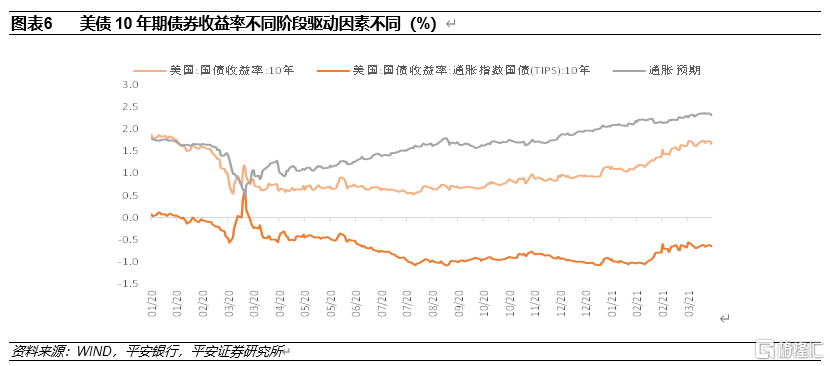

第三,疫苗提振下的全球经济复苏预期加快,叠加大宗商品价格的攀升推升通胀预期,全球主要国家的十年期国债收益率自2月份以来加速上升。美国10年期国债收益率在1月底之前基本主要由通胀预期上行驱动,2月份之后的上行主要由实际利率上行驱动。展望来看,随着疫苗的继续推进以及美国服务业的复苏,美国核心CPI有望攀升,美国就业市场有望继续改善,美国货币政策存在进一步收紧的预期,这会推升美国10年期国债实际收益率进一步攀升, 10年期美债收益率可能仍有进一步上行空间。

全球主要国家的十年期国债收益率自2020年8月以来见底震荡攀升,但自2021年2月以来十年期国债收益率的上行速度明显加快。如美国十年期国债收益率自2020年8月初的0.52%上行到2021年1月底的1.11%,共上行0.59个百分点;自2021年2月初的1.09%上行到3月低的1.74%,共上行0.65个百分点,上行速度明显加快。此外,从上行幅度来看,巴西、澳大利亚等受益于大宗商品价格上涨的资源型国家上行幅度较大,美国、英国疫苗接种比例较高国家的十年期国债收益率上行幅度高于疫苗接种相对较慢的欧元区国家。可见,疫苗提振下的全球经济复苏预期加快,叠加大宗商品价格的攀升推升通胀预期,是推动全球主要国家长期利率快速上行的两个重要因素。

将10年期国债收益率分解为实际利率变化和通胀预期变化,可以发现:美国10年期国债收益率在1月底之前基本主要由通胀预期上行驱动。美国十年期国债收益率自2020年8月初的0.52%上行到2021年1月底的1.11%,共上行0.59个百分点,其中通胀预期上行0.56个百分点。而在2月份之后的上行中,美国10年期国债收益率上行主要由实际利率上行驱动,实际利率上行贡献整体上行幅度的66%。这也意味着,在1月底之前,美国10年期国债收益率的上行主要由经济复苏预期驱动;自2月份以来,疫苗提振下的全球经济复苏预期加快,叠加大宗商品价格的攀升,美国10年期国债收益率的上行的主导因素转为加息预期。

此外,通过对比不同期限的美国国债收益率所蕴含的通胀预期可以发现,各期限所包含的通胀预期均高于疫情之前水平,越是短端期限,其所蕴含的通胀预期要高于长端期限,目前过去10个交易日5年期国债收益率所蕴含的平均通胀预期为2.55%,10年期国债收益率所蕴含的平均通胀预期为2.34%,30年期国债收益率所蕴含的平均通胀预期为2.28%,这说明市场预期长期的通胀压力要小于短期的通胀压力。展望来看,10年期美债收益率可能仍有进一步上行空间。随着疫苗的继续推进以及美国服务业的复苏,美国核心CPI有望攀升,美国就业市场有望继续改善,美国货币政策存在进一步收紧的预期,这会推升美国10年期国债实际收益率进一步攀升,从而导致10年期美债收益率继续上行。

第四,在全球经济增长分化、美国经济恢复强劲背景下,美强欧弱的格局延续,这会对美元指数形成支撑,非美货币呈现不同程度的贬值压力。全球大宗商品飙升,原油价格也快速回升,这会增加非美国家的输入性通胀压力。部分新兴市场由于疫苗可得性较差、疫情仍在蔓延,在美元走强和美债收益率攀升冲击下,国内经济金融脆弱性凸显,近日,巴西、土耳其、俄罗斯三国央行迫于国内通胀压力和本币贬值压力不得不被迫提前进行加息。从历史来看,在美元走强期间,新兴市场通过加息只能在短期缓解本币贬值压力,并不能改变贬值的趋势。加息一旦抑制了经济复苏,反而会强化资本外流和本币贬值的循环。

在此背景下,中国的货币政策又将如何?我们认为中国的货币政策仍将保持总量平稳,大概率不会采取降息或者加息的举措。首先,我国的通胀压力整体可控,不存在持续的高通胀。其次,从汇率变化来看,2021年人民币汇率双向波动增强,但不存在大幅贬值的基础。即便人民币汇率出现了持续贬值预期,中国仍有较多的手段进行管理,如启用逆周期因子、通过跨境资本宏观审慎管理加强资本外流管制等。因此,中国央行不必因为未来可能的汇率变化来进行加息操作。最后,2021年上半年信用债到期量较大,非金融企业偿还债务的压力较大,这需要货币政策给予一定程度的支持。

风险提示

1)全球疫情再次扩散;

2)美国经济复苏不及预期;

3)地缘政治黑天鹅事件爆发。