下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

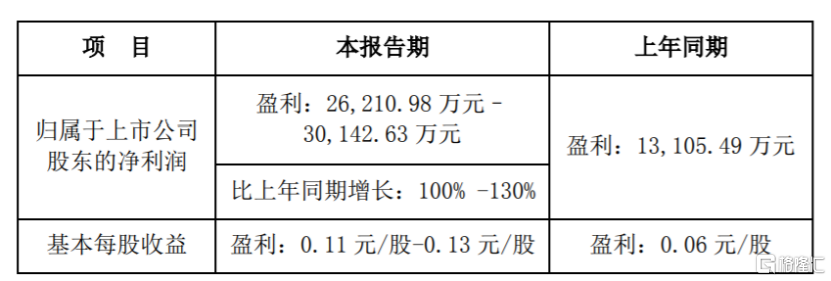

今日,防水龙头东方雨虹股价开盘后一度跳水近2%,随后快速拉升涨逾2%,全天振幅4%,收盘股价持平。日前东方雨虹发布一季报业绩预告,预计2021Q1归母净利2.62亿元-3.01亿元,同比增长100%-130%。

(来源:东方雨虹公告)

回顾过往业绩,2020年一季度因疫情的原因导致大部分工地停工,发货减缓,Q1收入同比下滑8.21%,归母净利润同比增长2.86%至1.31随着复工复产及需求释放,第二、三季度单季收入逐渐提升,分别同比增长20.98%、24.22%。此前年度预告,预计去年全年归母净利润为30.99亿元-37.19亿元,较上年同期增长50%-80%,可以推算出,东方雨虹第四季度业绩增长93.8%-217.8%。

从一季度业绩预告来看,由于去年Q1基数较低,导致收入及利润同比数据大增,中泰证券预计2021Q1东方雨虹收入端达到接近50亿的体量。相较于去年第四季度,东方雨虹一季度业绩增长保持强劲增长,这背后是怎样的一个增长逻辑?

1. 得益于市占率提升

目前,防水市场规模高达1500亿元,但由于行业进入壁垒较低、生产技术较为透明、防水材料售价便宜等特点,使行业内存在众多小微企业,且防水的运输半径通常在500km内,易形成“大行业,小企业”的格局。

随着居民对生活质量要求的不断提升,以及劣质防水材料对建筑不利影响逐渐浮现,消费者更多偏向于具有质量保证的优质品牌,劣质、非标品逐渐被替代。此外,政策不断完善,意在抑制劣质产品流入市场,提升产品质量,保证工程的质量及其安全性。

所以,这几年来,随着行业规范化发展防水行业集中度在逐渐提高。数据显示,2020年1-9月国内规模以上防水企业714家,较2019年增加了61家;规模以上防水企业的主营业务收入大749.23亿元。目前,营收达到百亿的仅有东方雨虹。

从三家主营防水上市公司的市占率来看,东方雨虹、科顺股份、凯伦股份从2015年的6.7%上升至2019年的26.8%。其中,东方雨虹市占率由2013年的4.85%提升至2019年的12%。可以看出防水行业集中度仍有较大的提升空间,而在逐渐提升的过程中,龙头企业市占率的提升最为明显。

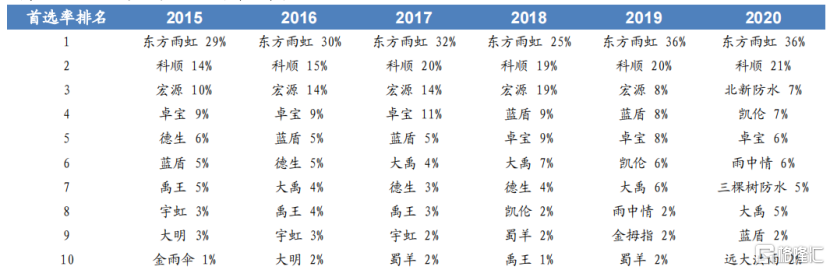

此外,在拿地门槛提升和融资环境趋严的政策引导下,防水行业下游房地产行业集中度逐年提升,2015年至2019年,以万科、碧桂园为首的十大房企市占率由16%提升至28%,百强房企市场份额由35%上升至62%。如此一来,具有品牌效应、资金充裕等优势的头部企业将充分受益。

(TOP500房企首选防水材料品牌十强,来源:华安证券)

2. 防水材料价格上涨

今年以来,受益于经济复苏预期,国际油价反弹明显,且全球大宗商品亦相继迎来涨价潮。防水材料生产过程中,利用到沥青、聚醚、聚酯胎基、SBS改性剂等石化原材料,因此原油持续走高,带动下游石化产品价格不断上涨,导致防水企业成本端承压。

可以看到,春节之后,防水市场也开启新一轮涨价潮。2月下旬起,东方雨虹、雨中情、宏源、宇虹、辽宁大禹等企业宣布涨价;3月1日科顺、卓宝、凯伦、天地华宇、九鼎宏泰、河南彩虹、汇源建材、睿睿防水等防水企业也发布涨价通知。

其中东方雨虹预计沥青类卷材上调10%-15%、高分子卷材上调10%、聚氨酯涂料在1月1日发布的价格基础上上调10%、水性涂料上调15%-20%、沥青涂料上调10%。

原材料涨价给中小企业带来显著的成本压力,而对于龙头企业而言,可能还是个利好因素。这是因为,头部企业在成本管控方面的更为成熟,利润对于原材料的波动敏感度更低。可以看到东方雨虹2014年重视原材料储备后,其直接材料成本占比下降2%左右,同时,公司沥青采购价格与市场价一直保持稳定的差价。

(东方雨虹防水产品直接材料成本占比变化,来源:华安证券)

由此可见,在成本控制下,东方雨虹的产品随着大势涨价甚至能够增厚利润。

3.新一轮扩张

4月1日,东方雨虹筹划近半年的80亿元定增计划正式落地,拟利用募集资金在华东、华北、东北、华南、西南地区建设生产基地和进一步扩产。据悉,本次参与定增的有13家,其中,高瓴资本旗下的天津礼仁投资管理合伙企业获配金额9.31亿元,同为高瓴系的珠海煦远鼎峰股权投资合伙企业获配金额6.7亿元,睿远基金获配金额3亿元。

华安证券统计,此轮定增,东方雨虹将新增高分子和沥青防水卷材产能共2.89亿平米,占现有产能超过50%,新增防水涂料产能(不计砂浆)近50%。其他品类方面,建筑涂料、非织造布、减水剂新增产能规模均超过100%。另外,此轮新增产能还包括2万吨保温材料、13.5万吨功能性薄膜等。

不仅如此,东方雨虹近期密集抛出对外投资计划。2月以来,公司相继在江苏宿迁、河南郑州、内蒙古地区建立绿色建材生产基地、楼店研仓一体化基地等项目。

不过,防水市场空间广阔也吸引其他行业龙头涉足。2017、2019年三棵树、北新建材先后进入防水市场。2020年前三季度,北新防水归母净利润4亿元,占公司净利20%,其综合实力已稳居东方雨虹之后的第二梯队;塑料管道龙头伟星新材2017年设立防水材料子公司;知名涂料企业三棵树自2017年至今,相继在福建等6地投资建设防水材料项目并于2019年收购大禹防水70%的股权,总设计年产防水卷材2.26亿平米,年产防水涂料10.5万吨。

无论是一直追赶的科顺防水和凯伦股份,还是跨界而来的北新建材、三棵树、伟星新材等,都加快了市场争夺的步伐,难免会削弱东方雨虹的市场地位。

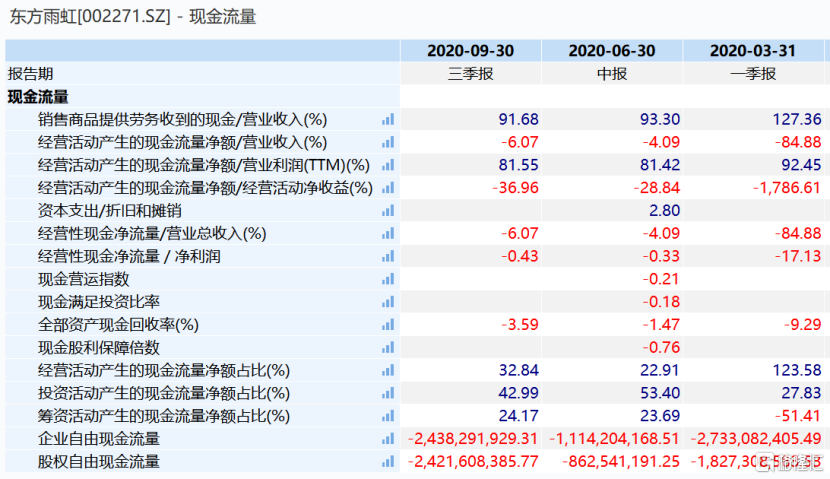

此外,现金流问题一直是行业通病,东方雨虹亦不例外。去年前三季度,公司经营活动现金流净额为-9亿元,而净利润达21亿元,两者悬殊30亿元,从财务指标来看,经营活动产生的现金流量金额占比亦在下降,这说明盈利并没有实打实流进来。

(来源:wind)

从估值角度来看,当前公司PE-TTM为39.59倍,高于历史平均水平,对于稳健投资者而言,需耐心等待回撤之后的上车机会。

(来源:wind)