下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文由复星恒利证券有限公司研究部出品

作者 | Steven Au

01

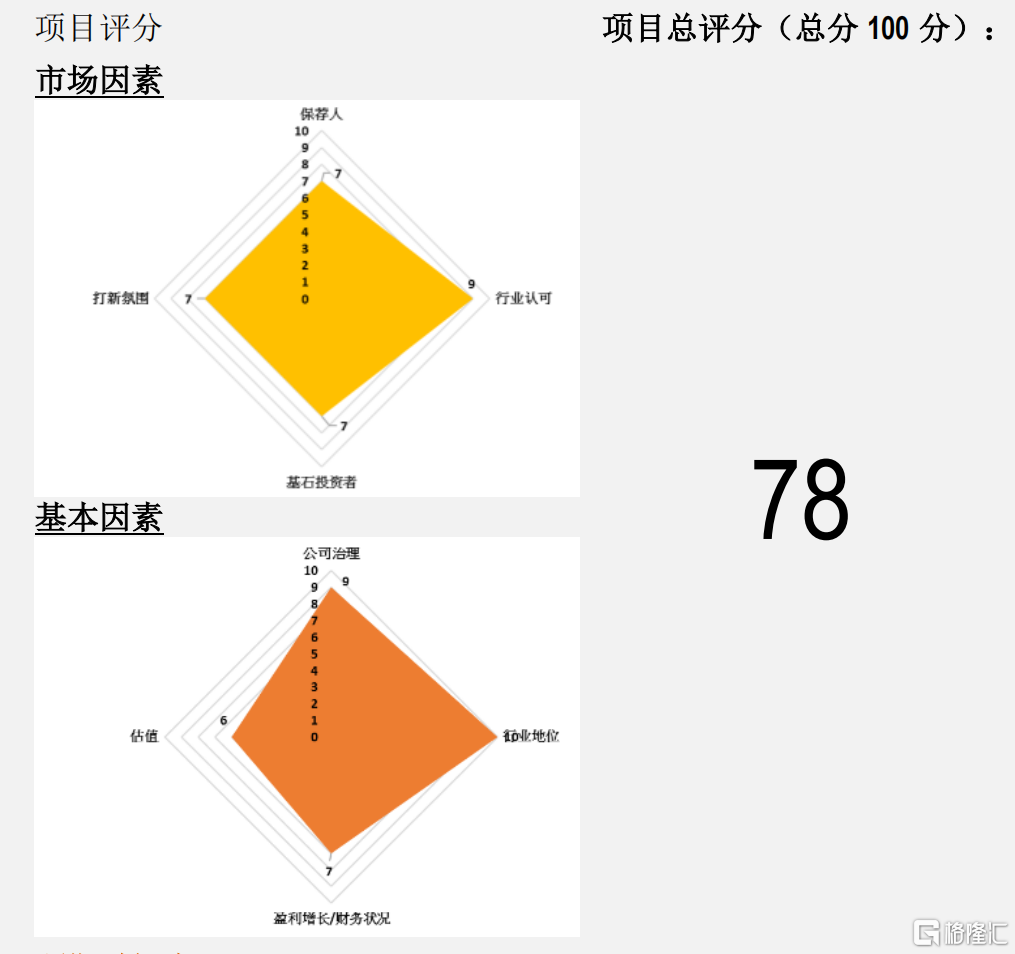

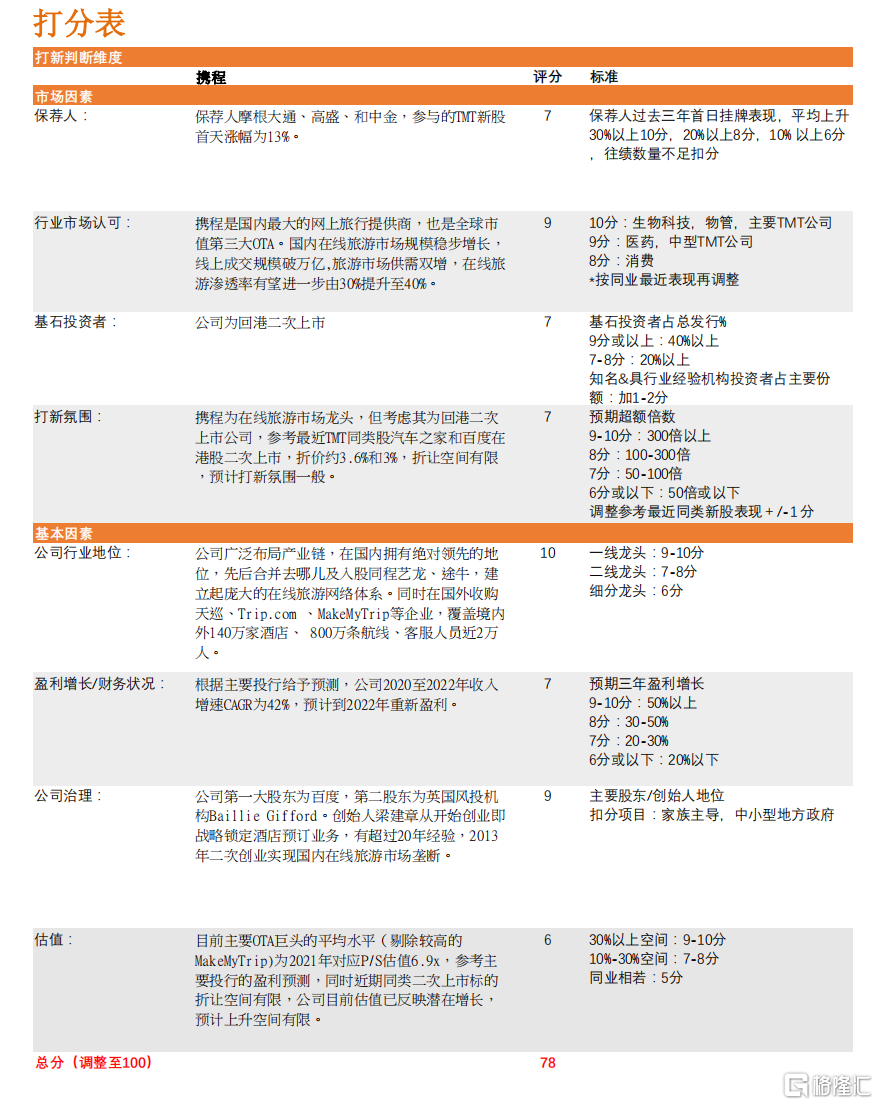

基本资料及评分

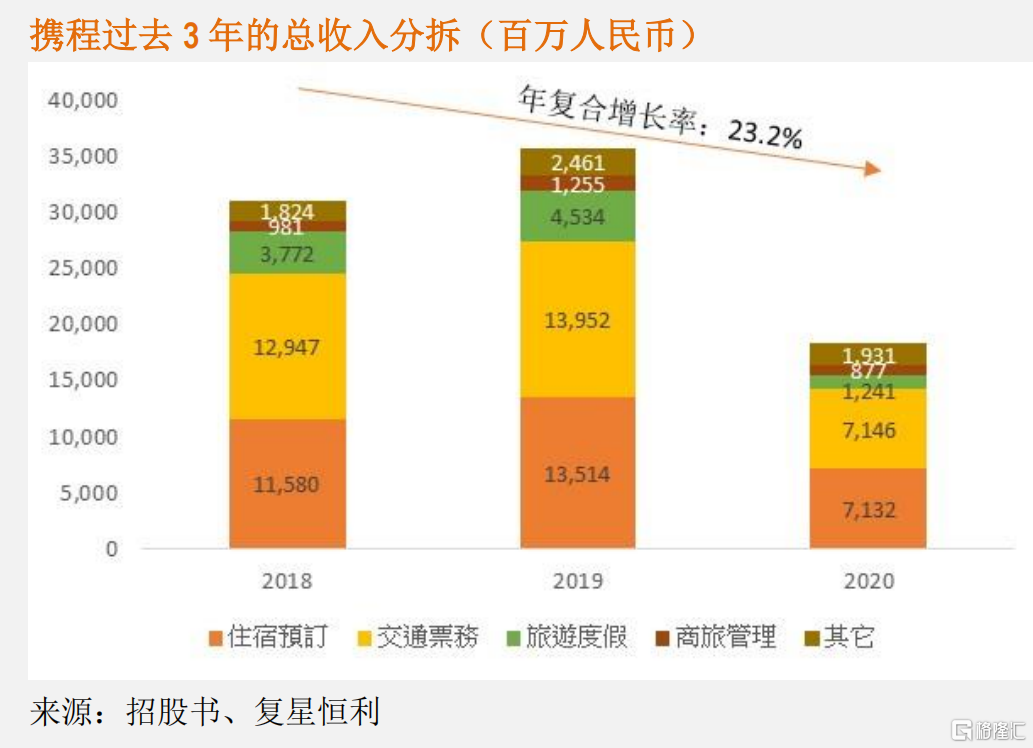

携程旅行网(TCOM.US)是中国最大的网上旅行提供商,也是全球市值第三大OTA。公司创立于1999年,总部设在上海,员工3万余人。向接近3亿会员提供集无线应用、酒店预订、机票预订、旅游度假、商旅等全方位旅行服务。主营业务包括交通票务(占比39%)、酒店预订(占比39%)、旅游度假(占比7%)、商旅服务(占比5%)等在线旅行服务。公司通过多次并购整合OTA行业,涉及标的包括途牛、同程、艺龙、去哪儿等OTA行业优质公司,建立起庞大的在线旅游网络体系。

携程广泛布局产业链,在国内拥有绝对领先的地位,先后合并去哪儿及入股同程艺龙、途牛,同时以入股等方式与酒旅企业进行深度合作。国外方面,公司收购天巡、Trip.com、MakeMyTrip等企业,不断拓展全球化版图布局,覆盖境内外140万家酒店、800万条航线、10多个客服中心、客服人员近2万人。

最近二次上市的标的在定价的折让有限,而目前携程美股估值已大致反映公司潜在价值。

02

恒利观点

1、投资亮点

携程具有先发优势的高端产品资源,并拥有大量高忠诚度的商旅客户。公司两大核心板块酒店预订与交通票务联动效应明显,主力用户主要是商旅人士,消费能力最强,客户粘性高。同时,公司的中高端酒店资源业内领先,多年铺陈合作酒店数量众多,具有先发优势,后通过并购的方式布局上游产业链加深合作,形成高堡垒的供应链。携程上游供应商资源的富集确保了定价自主权,下游大基数用户保证规模效应。这造成了定价方面,公司具有更大的自主权,佣金率普遍高于竞争对手。携程酒店佣金率在10%-15%,美团佣金率约为8-10%,飞猪佣金率则更低,约2-8%,携程当前议价优势明显。随着在线旅游行业集中度的进一步提升,佣金率或进一步上行。

当前携程在中高星酒店布局方面具有明显优势,而中高星酒店在酒店行业中盈利能力较强,携程盈利能力也相应强于以中低星酒店为主的竞争对手。携程与雅高、凯悦、丽笙等多家国际知名酒店进行战略合作,先后推出定制旅行、尊享专车等新业务,优化中高端服务。

携程的国际化业务发展迅速,未来目标是收入占比40%-50%。公司拓展国际化业务的方式有两种。第一,设立海外子公司的方式拓展亚洲市场,例如2009年携程控股台湾最大网络旅游服务提供商易游网,推出“台湾游”产品,2010年收购香港永安旅游90%股权整合香港旅游资源;第二,通过收购公司拓展港台、欧美、印度市场,例如2018年收购印度B2B旅游平台Travstarz进军具备成长潜力的印度市场。

国际化市场更大,当前全球除了欧美和亚太,南美和非洲等地仍然具备巨大消费潜力,而携程具备资源和产品优势。公司储备的资源具备再生拓展性,例如在服务中国人出境游的过程中积累的国际机酒资源丰富,同样可用于服务外国人国际旅游,通过资源的再生拓展实现纯粹国际化。

另外,携程提供的产品具备“一站式”优势。相对目前世界上绝大多数OTA都是以机票、酒店等一两项预订服务为主,携程提供的一站式产品节省时间,可为国际旅客创造价值。

国内方面,公司向低线城市市场扩张迅速,积极挖掘线下和下沉市场的流量。下沉市场战略包括低星酒店和线下门店组团游,目前公司未给于明确目标。

虽然前者实际业绩空间并不大,但携程布局低星并非向低星的进攻、而是对高星的防御策略,作为中高端市场在位者进入美团占领的低端市场,对美团进攻中高端市场形成制衡。

至于后者,开线下店短期GMV意义更大,可以低成本获取线下流量。首先,携程的一线/低线城市在线渗透率30%左右/不足10%,但线上流量获取难度大(用户使用习惯难以自主腾挪线上),线下市场空间更大(尤其是低线城市)。其次,线下店客人80%以上均非线上的老客,而线下获客成本只有线上一半、获客转化率达40%,由此公司可解决相较美团获客成本过高的问题。

2、财务分析:

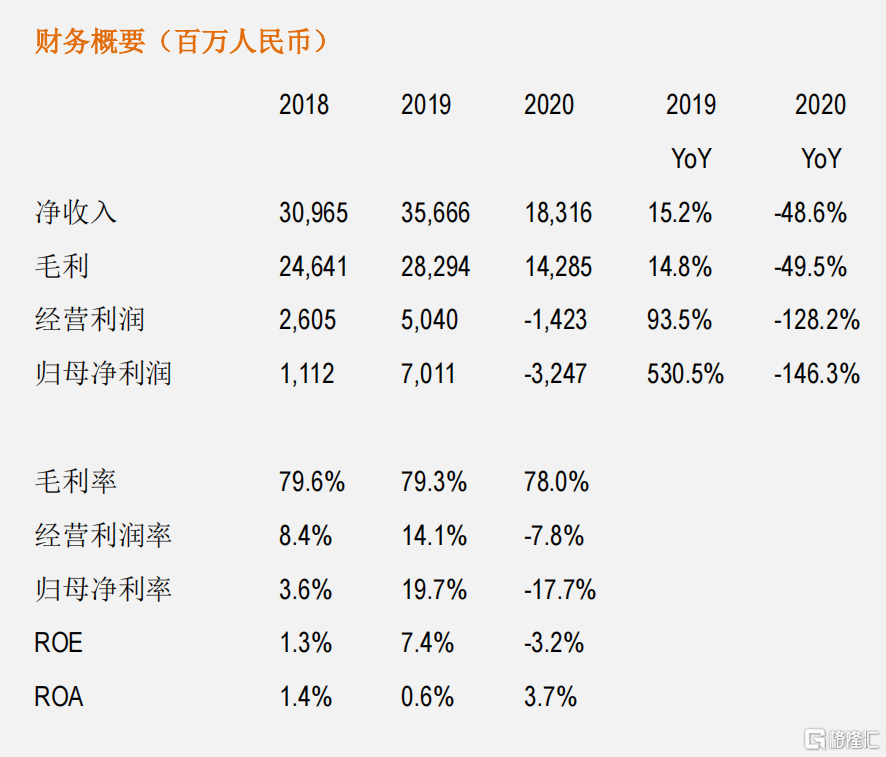

2018至2020年,公司营业收入分别为人民币309.7亿、356.7亿、183.2亿,同比增长分别为15.2%和-48.6%,归母净利润分别为人民币11.1亿、70.1亿和-32.5亿。毛利率分别为79.6%、79.3%和78.0%,归母净利率为3.6%、19.7%、-17.7%。

截至2020年,公司的现金及现金等价物为181亿人民币,有息贷款仅570亿人民币,净杠杆比率为38.8%。

3、估值–最近二次上市的标的在定价的折让有限,而目前携程美股估值已大致反映公司潜在价值

按照主要投行预测,携程2020至2022年收入增速CAGR为42%,各项费用率有望继续处于下降趋势,毛利率稳定在70%以上,净利润率提升,到2022年重新盈利,同时公司的货币化率不足5%,与国际OTA巨头超过10%的货币化率相比仍有一定上升空间。据美国于昨天(4月7日)的收市价,对应2021和2022年P/S为6.3x和4.3x。参考最近三年的平均P/S水平为3.9x,携程已随今年国内疫情加速修复(携程92%的收入来自国内)迎来大幅提升。

按发行价最高为333港元,较美股昨天收盘价溢价10.22%,对应2021年和2022年P/S最高可达6.9x和4.6x,但二次上市的新股一般在定价日比美股存在一定折让。参考最近TMT同类股汽车之家和百度在港股二次上市,分别折价3.6%和3%,折让较小,同时考虑目前估值已反映公司的潜在增长,预计短期提升空间有限。

同业估值比较

➢ 按照主要投行预测,携程2020至2022年收入增速CAGR为42%,各项费用率有望继续处于下降趋势,毛利率稳定在70%以上,净利润率提升,到2022年重新盈利,同时公司的货币化率不足5%,与国际OTA巨头超过10%的货币化率相比仍有一定上升空间。据美国于昨天(4月7日)的收市价,对应2021和2022年P/S为6.3x和4.3x。参考2017至2019年的平均forward P/S为4.3x,携程已随今年国内疫情加速修复(携程92%的收入来自国内)迎来大幅提升,而目前主要OTA巨头平均交易水平为2021年P/S的8.6x,若剔除估值较高的MakeMyTrip,同业平均则为6.9x。

➢ 按发行价最高为333港元,较美股昨天收盘价溢价10.22%,对应2021年和2022年P/S最高可达6.9x和4.6x,但二次上市的新股一般在定价日比美股存在一定折让。

➢ 全球第一大OTA巨头BookingHoldInc.对应的P/S估值较高,分别为10.5x和7.0x,Booking早在1997年成立、1999年上市,是在线旅游C2B模式的创始者,业务领域包括机票、酒店、租车、包价旅产品等。另外两家估值较高的同业公司MakeMyTrip和Trip.com均被携程收购以作为海外业务的增长推动力,MakeMyTrip是印度最大的OTA企业,是2006年以来第一家在美股上市的印度公司,业务与携程基本相似;Trip.com是国际旅游网站,携程收购后主攻亚太市场,连续多季度实现三位数增长,携程未来海外业务目标收入占比40-50%。

➢ 参考最近TMT同类股汽车之家和百度在港股二次上市,最后定价分别较美股折价3.6%和3%,折让较小,同时考虑目前估值已反映公司的潜在增长,预计短期提升空间有限。

4、主要风险点

(1)受疫情影响,酒店需求恢复不及预期;(2)宏观经济波动,影响商务和休闲旅游需求;(3)市场竞争加剧,携程或飞猪加大对在线旅游的投入;(4)行业出现新进入者,颠覆现有消费和商业模式;(5)新业务扩张不及预期,成本投入过高;(6)公司历年来的股权投资和战略并购带来商誉减值风险;(7)与上游供应商和战略合作伙伴合作关系未能延续,或协议到期后未能续签导致产品供应受到影响。

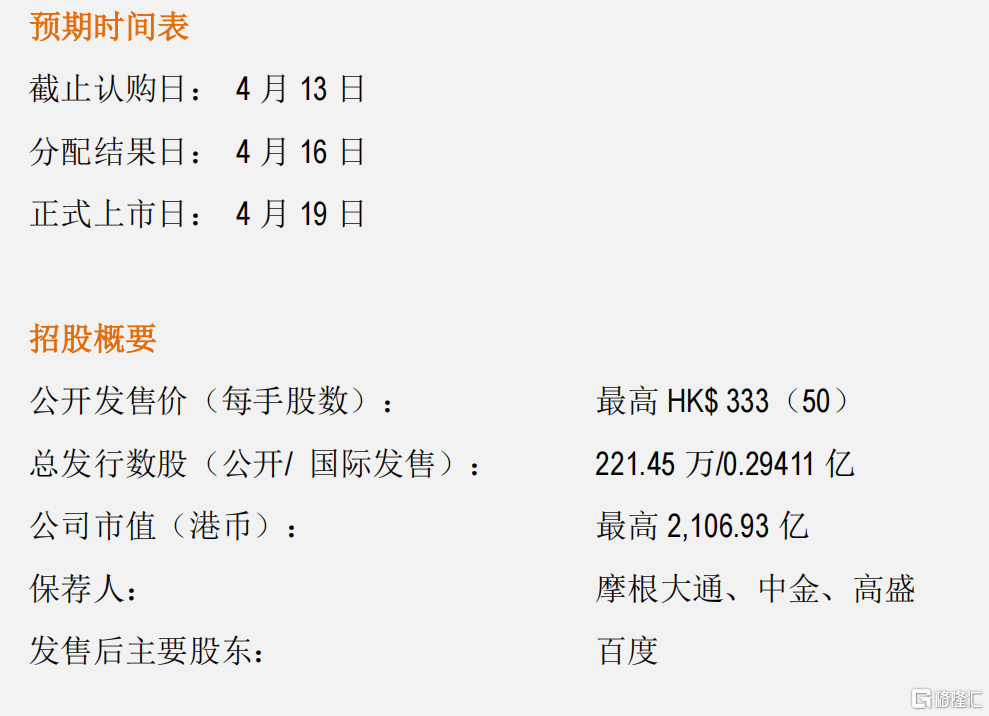

5、集资用途

携程网创将发行股份3,163.56万股,7%为公开发售,发行价最高为HK$333,市值最高达2,106.93亿,最多集资105.3亿港元,其中约45%用于为拓展其公司的一站式旅行服务及改善用户体验提供资金;约45%用于对技术进行投资以巩固其公司在产品及服务领域的领先市场地位并提高其公司的经营效率;约10%用于一般公司用途。同时,是次招股设有15%超额配股权,若获悉数行使,携程网的市值最高达2,122.7亿港元。

【利益披露声明】

此研究报告是由复星恒利证券有限公司的研究部团队成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公司的财务权益,也没有担任报告内该公司的高级人员。

【免责声明】

本报告乃由复星恒利证券有限公司(以下简称“复星恒利证券”)【具有香港证监会颁发的第1号(证券交易)及第4号(就证券提供意见)】发布。本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。未经复星恒利证券事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。复星恒利证券相信本报告所载资料及观点的出处均属可靠,复星恒利证券不会就本研究报告的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星恒利证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本报告所载内容而导致的任何直接的、间接的损失承担任何责任。复星恒利证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本报告所载的资料及观点如有任何更改,复星恒利证券并不会另行通知。