下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

我们观察近期信用债市场,再度提示二季度拐点现象,并对近期绿债的一级市场进行跟踪。一致预期下抱团明显,但利差压缩有极限,宜降低收益预期。

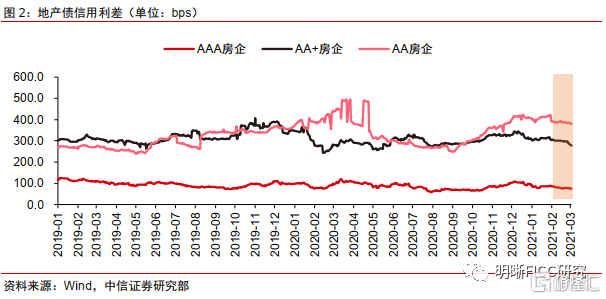

二级市场近况梳理。2021年3月,信用债收益率曲线牛陡,短端下行幅度明显。信用利差方面,AA-隐含评级的利差很高,但门可罗雀,AAA~AA隐含评级则信用利差被压缩得很明显。期限利差方面,目前AAA/AA+/AA隐含评级3Y-1Y的期限利差分别处于75%、78%和79%的历史分位数。城投债方面,我们观察2021年3月城投区域利差的变动,大部分省市区均出现了利差下行,下行幅度多为10~20bps。但区域基本面稍弱的省份则逆势出现利差抬升的现象,包括黑龙江、青海、贵州等区域,利差抬升幅度都超过了20bps。随着产业债阵脚渐稳,“抱团城投”由必选项逐渐转为可选项,与此同时,城投面临的政策环境也是“山雨欲来风满楼”,预示着城投债估值调整的风险正在加大。地产债方面,2021年3月,各评级地产债利差均下行,AAA、AA+和AA地产债利差分别下行12.2bps、26.7bps和12.6bps。个别房企风险暴露的影响有所退却,机构对地产主体的重新梳理也大致完成,地产债板块性的波动料将会减小,接下来更多应关注个体层面的超预期变化。

二季度拐点现象再提示。历年来二季度拐点是普遍现象,2015年二季度,货币宽松提速,连续的降准降息推动国债收益率下行;2016年二季度,去产能政策的短空长多助推过剩产能行业利差走出倒V反转;2017年二季度,银监会集中发文,加强对同业和资管等业务的监管,金融部门杠杆率加速下降;2018年二季度,中美贸易争端揭幕,A股走势受到压制,股价下跌引发股票质押强制平仓,并与2018年愈演愈烈的信用风险互相强化,形成正反馈;2019年二季度,监管取向开始转向防风险,而5月从中小银行信用事件引起的一系列结构化发行、中低等级信用债买盘缺失、中小银行缩表等问题,进一步加剧了宽信用进程的逆转;2020年二季度,随着国内疫情出现向好拐点,流动性开始收紧,资金利率中枢抬升,带动无风险利率也反转上行。展望今年二季度风险:一、基准反弹带动估值。基于目前海外和国内的角度,利率存在适度反弹概率。二、财政开始发力,但是流动性依然不配合。三、市场化出清继续,信用风险催化。四、监管继续收紧。五、今年以来赎回频繁,负债端不稳定也是风险。六、资管新规逐步落地,虽然在落地过程中已经逐渐price in,但是总有利剑悬在头顶,也抑制了新增资金入场。

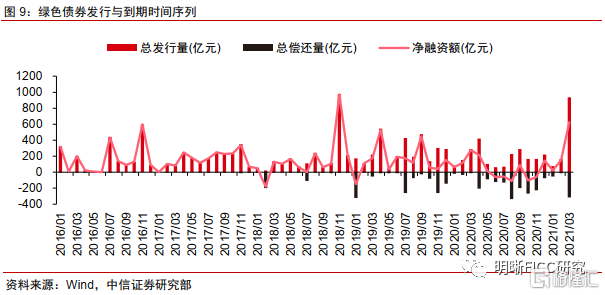

绿色债券开始上量。3月绿色债券的发行规模达到937亿元,历史上单月发行规模仅次于2018年11月,彼时多家银行发行绿色金融债,单月发行规模975亿元创下历史高点。我们认为2021年绿色债券的新发规模和净融资规模均会较之前年度有显著提升,对于符合发行条件的企业而言意味着融资渠道的拓宽,对于投资者而言也能够获得更多的符合风险偏好的配置选择。

风险因素:监管政策再度收紧,资金市场利率上行,再融资难度加大等。

二级市场近况梳理

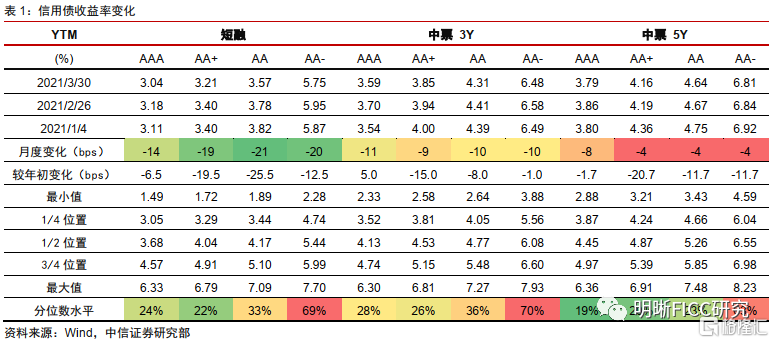

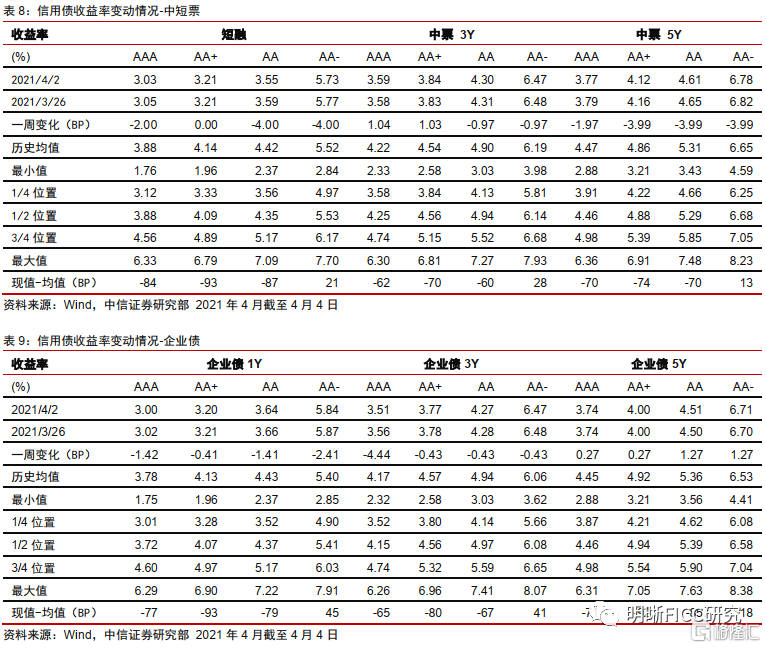

信用债收益率整体下行,短端尤甚。2021年3月,1/3/5年国开债收益率分别变动+3bps、-3bps和-8bps,呈现牛平,与此同时,信用债收益率曲线则是牛陡,短端下行幅度明显,1年期各评级的YTM普遍有15~20bps的下行。从历史分位数来看,估值分化最明显的位置仍在AA与AA-隐含评级之间,后者各期限债券的估值收益率均处于65%以上分位数,而AA及以上隐含评级债券的估值收益率目前基本在25%分位数附近。

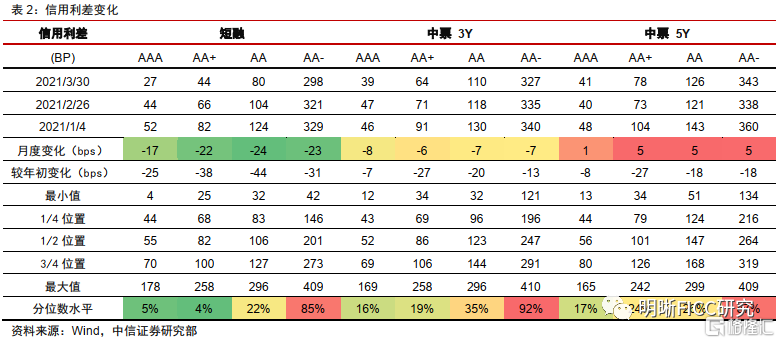

短端债券信用利差压缩明显。2021年3月,信用利差变动的期限特征与2月正好相反,短端的信用利差压缩而长端的信用利差抬升,1年期信用债在基准利率有所上行的基础上,YTM依然大幅下降,主要就是得益于信用利差的收窄。从估值水平来看,目前信用债市场的估值水平比较尴尬,AA-隐含评级的利差很高,但门可罗雀,AAA~AA隐含评级则体现了极度的内卷,有安全边际的资产呈现“僧多粥少”的局面,信用利差收缩明显。

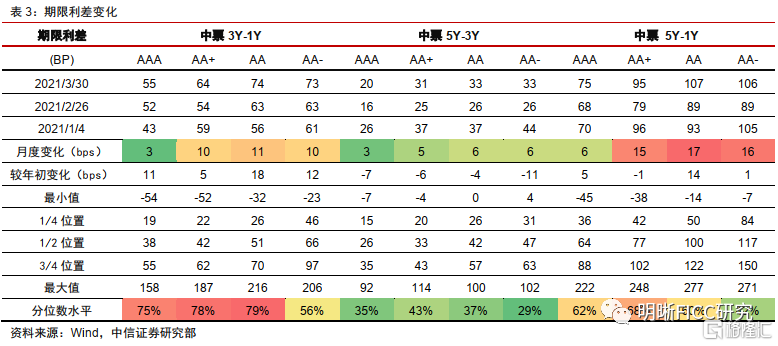

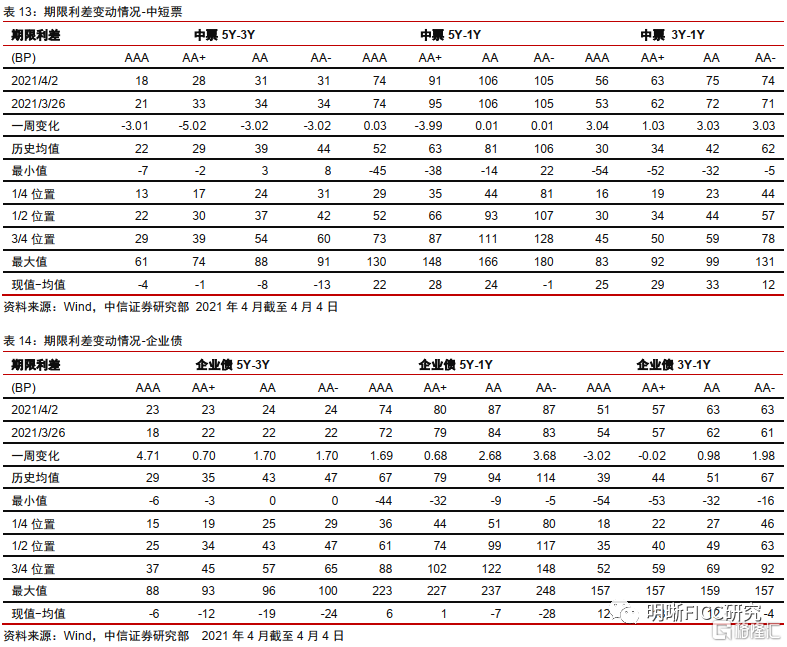

3年期的性价比在提升。2021年3月,短端信用债收益率下行更多,3Y-1Y的期限利差空间也被进一步打开,骑乘效应有相对优势,目前AAA/AA+/AA隐含评级3Y-1Y的期限利差分别处于75%、78%和79%的历史分位数。

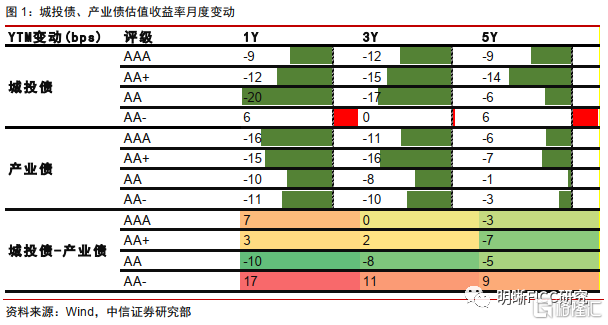

城投债AA隐含评级受青睐。从二级市场的估值收益率来看,AA隐含评级的城投债表现最为出色,其YTM下行幅度明显超过同评级产业债,而AA-隐含评级则正好相反,该评级下的城投债表现逊于产业债,反映投资者在控制尾部风险的前提下,对于城投债下沉策略的坚定执行。

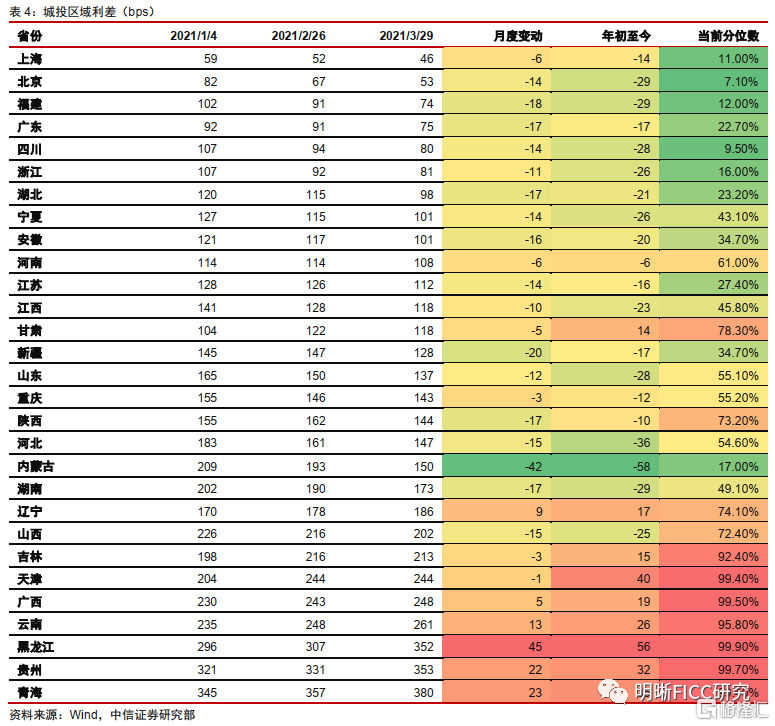

城投利差多数下行,尾部风险仍在酝酿。我们观察2021年3月城投区域利差的变动,大部分省市区均出现了利差下行,下行幅度多为10~20bps。但区域基本面稍弱的省份则逆势出现利差抬升的现象,包括黑龙江、青海、贵州等区域,利差抬升幅度都超过了20bps。随着产业债阵脚渐稳,“抱团城投”由必选项逐渐转为可选项,与此同时,城投面临的政策环境也是“山雨欲来风满楼”:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;近期华东某省金融监管部门下发《关于规范地方融资平台公司投融资行为的指导意见》的征求意见稿,强调市场化和融资约束。总的来说,迟到了1年的城投政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大。

各评级地产债利差均下行。2021年3月,AAA、AA+和AA地产债利差分别下行12.2bps、26.7bps和12.6bps。个别房企风险暴露的影响有所退却,机构对地产主体的重新梳理也大致完成,地产债板块性的波动将会减小,接下来更多应关注个体层面的超预期变化,当前时点来看,财报显然是最关键的变量。

二季度拐点现象再提示

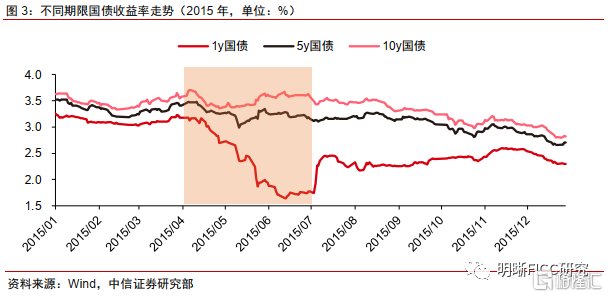

2015年二季度货币宽松提速,驱动无风险利率下行。2015年的货币宽松始于2月5日的降准0.5pcts,随后在3月1日,中国人民银行将存、贷款基准利率分别下调0.25pct,不过由于2014年债牛之后利率已处于低位,2015年一季度的降准和降息并未驱动利率进一步下行。二季度开始,宽松政策开始提速,4月20日降准1pct,5月11日降息0.25pct,6月28日更是同时降准0.5pct和降息0.25pct。在持续加码的货币宽松下,国债收益率开始下行,尤其是短端收益率的行情更加明显。

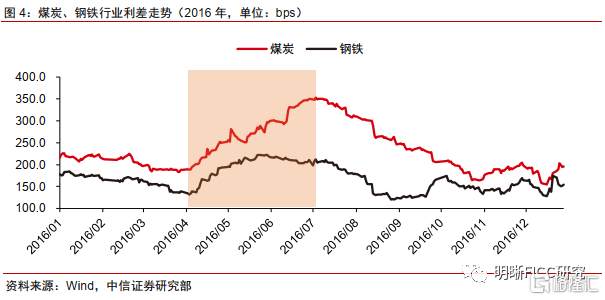

2016年二季度去产能造成短痛,过剩产能利差大反转。2016年上半年之前,煤炭钢铁经历了长达五年的黑色商品熊市,价格持续走低,诸多企业面临的累计亏损压力越来越大,煤炭行业亏损企业占比一度高达36%,创造近10年的峰值。另一方面,在供给侧改革推行之前,过剩产能的自然退出显得遥遥无期,市场对未来过剩产能行业整体的前景相当悲观,而当2015年底去产能政策正式推出时,市场最初的解读是对行业供需形成利好,但实际上很多企业要被迫清退一些产能,反而使得资产减值与资本支出压力较大,造成较大的当期资金占用压力,基本面进一步恶化。加之2016年4月,大型央企子公司中煤华昱遭遇流动性危机,虽一周后完成了足额兑付,但仍对行业造成负面影响。2016年二季度过剩产能行业利差大幅上行,但二季度的去产能短痛也带来了过剩产能行业的供需关系改善,随后煤炭、钢铁价格一路走高,行业利差开始下行。

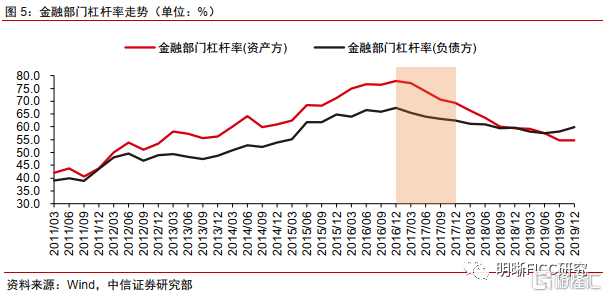

2017年二季度奠定金融去杠杆基调。2017年金融去杠杆成效显著,全年共发布多份加强监管的文件,一系列严监管的基调实际上在3月末至4月初已经确定,彼时银监会集中发文整治“三违反”、“三套利”、“四不当”和“十乱象”,重点加大对同业和资管等业务的监管力度。2017年11月发布的资管新规征求意见稿属于监管的集合,而实际上二季度的去杠杆基调之下,金融部门杠杆率已经开始加速下降。

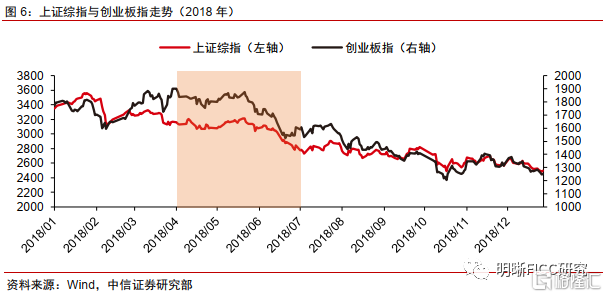

2018年二季度中美贸易争端揭幕,股票质押风险与信用风险互相强化。本次中美贸易摩擦始于2018年3月美国对进口钢铁、铝的关税法令,而4月初美国公布的对华301调查征税建议则正式拉开了序幕。受贸易争端的影响,A股走势受到一定压制,股指于二季度开始下跌,由于彼时股票质押融资规模较高,股价的大幅下跌引发部分强制平仓现象,并与2018年愈演愈烈的信用风险互相强化,形成正反馈。

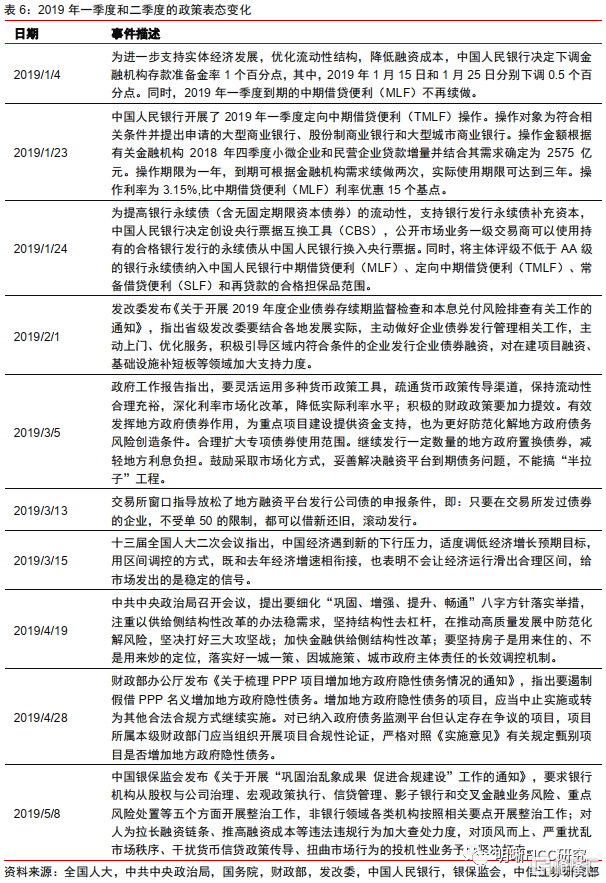

2019年二季度监管转向防风险,中小银行事件加剧信用分层。货币政策在2018年4月份开始重启宽松,逆周期调节在2018年7月份重新定下宽松基调,后续的平台监管也在8月的隐形债务摸底的同时,一步一步走向收放结合,最终带来了2019年1月份的社融也就是信用创造的天量回暖。然而二季度监管取向开始转向防风险,隐性债务处置进度低于预期,房住不炒的思路在LPR改革后仍然坚持贯彻,化解债务压减开支逐步压倒了逆周期调节,信用风险的担忧又卷土重来,而5月从中小银行信用事件引起的一系列结构化发行、中低等级信用债买盘缺失、中小银行缩表等问题,加剧了宽信用进程的逆转。

2020年二季度流动性骤然收紧,无风险利率反转向上。2020年初,为了对冲疫情的冲击,流动性处于充裕状态,带动无风险利率迅速下行,但二季度开始,随着国内疫情出现向好拐点,流动性开始收紧,资金利率中枢抬升,带动无风险利率也出现反转,随后一路上行,全年呈现“V”型走势。

今年二季度潜在风险辨析。

一、基准反弹带动估值。基于目前海外和国内的角度,利率存在适度反弹概率。

二、财政开始发力,但是流动性依然不配合。

三、市场化出清继续,信用风险催化。

四、监管继续收紧。

五、今年以来赎回很多,负债端不稳定。

六、资管新规逐步落地,虽然已经逐渐price in,但是总有利剑悬在头顶,也抑制了资金入场。

绿色债券开始上量

绿色债券新发规模迅速提升,相关企业融资渠道有望拓宽。近期银行间债券市场、沪深交易所相继成功发行了碳中和债,募集资金专项用于具有碳减排效益的清洁能源等项目。碳中和债作为绿色债券的一个新品类,是绿色金融助力碳中和目标的重要突破。同时,中国人民银行已经指导试点金融机构测算项目的碳排放量,评估项目的气候、环境风险,加强环境信息的披露将成为控制气候变化风险的必要举措;除此之外,中国人民银行已按季评价银行绿色信贷情况,正在研究评价金融机构开展绿色信贷、绿色债券等的业绩,推动绿色金融普适化。

在绿色金融体系建设如火如荼的同时,我们观察到3月绿色债券的发行规模达到937亿元,历史上单月发行规模仅次于2018年11月,彼时多家银行发行绿色金融债,单月发行规模975亿元创下历史高点。我们认为2021年绿色债券的新发规模和净融资规模均会较之前年度有显著提升,对于符合发行条件的企业而言意味着融资渠道的拓宽,对于投资者而言也能够获得更多的符合风险偏好的配置选择。

市场回顾:融资下降,收益率多数下行,交投活跃

一级发行:融资下降,资金成本整体下行

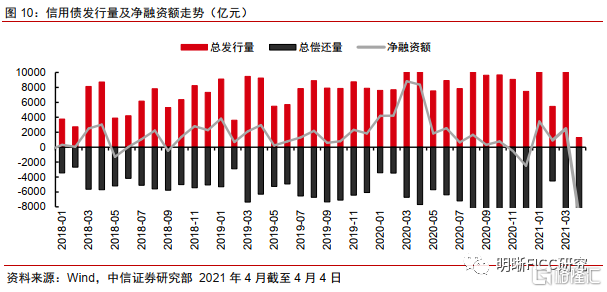

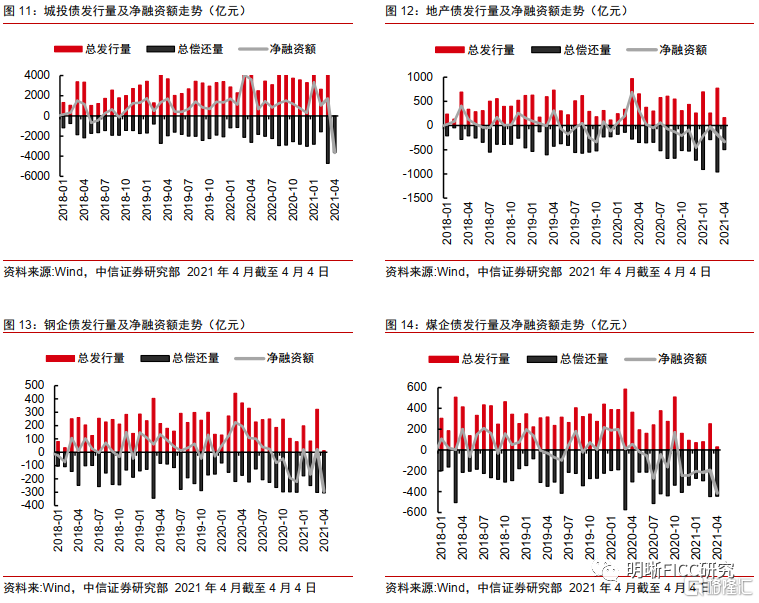

发行来看,信用债发行规模3月29日至4月4日为1987.05亿元,发行211只,总偿还量2084.34亿元,净偿还97.29亿元。其中城投债348.2亿元,发行52只,净偿还461.81亿元;地产债198.07亿元,发行17只,净融资75.94亿元;钢企债27亿元,发行4只,净偿还3亿元;煤企债54亿元,发行3只,净偿还36.19亿元。

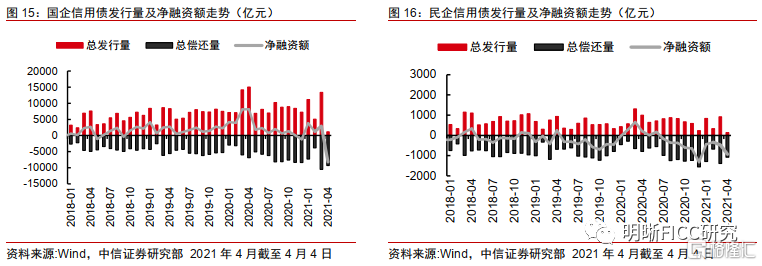

国企信用债发行规模3月29日至4月4日为1722亿元,发行194只,总偿还量1743.16亿元,净偿还21.16亿元。民企信用债发行规模265.05亿元,发行17只,总偿还量341.18亿元,净偿还76.13亿元。

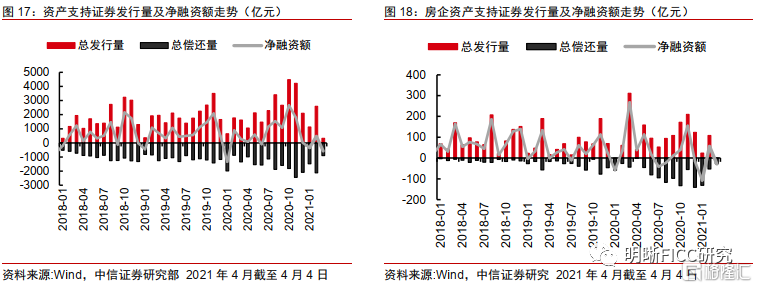

资产支持证券发行规模3月29日至4月4日为218.03亿元,发行49只,总偿还216.3亿元,净偿还1.73亿元。房企为56.25亿元,发行7只,总偿还量为24.72亿元,净融资31.53亿元。

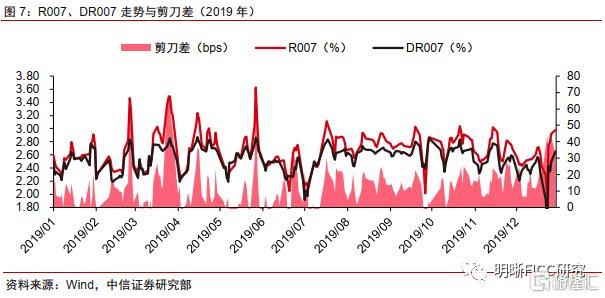

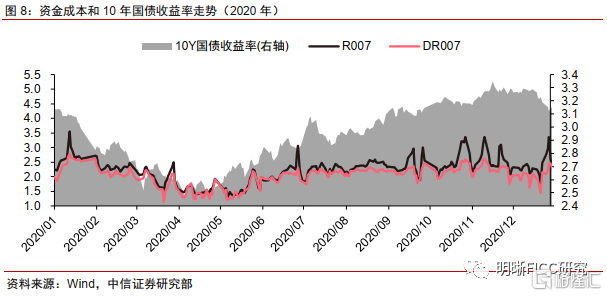

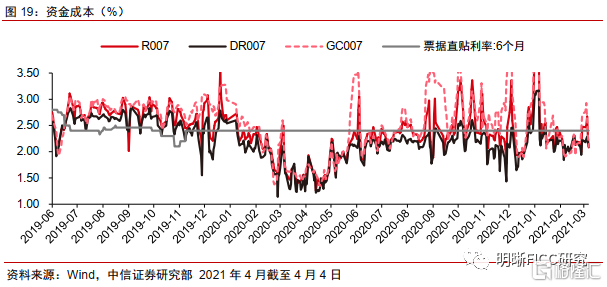

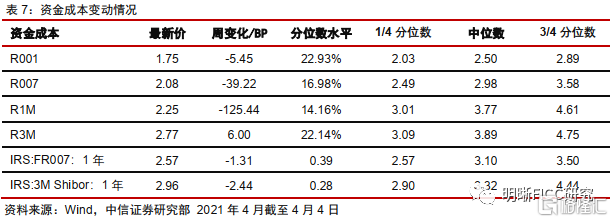

资金成本整体下行。3月29日至4月4日,R001下行5.45bps,现值1.75%;R007下行39.22bps至2.08%,R1M下行125.44bps至2.25%;R3M上行6bps,现值2.77%。

二级市场:收益率多数下行,信用利差整体走阔,期限利差整体走阔

收益率方面(03.29-04.04):(1)中短票收益率多数下行。其中AAA短融下行2bpw,3Y中票上行1bp,5Y中票下行2bps;AA短融下行4bps,3Y中票下行1bp,5Y中票下行4bps;AA-短融下行4bps,3Y中票下行1bp,5Y中票下行4bps,5Y中票下行0.9bp。(2)企业债收益率多数下行。AAA企业债1Y下行1.4bps,3Y下行4.4bps,5Y上行0.3bps;AA企业债下行1.4bps,3Y上下行0.4bp,5Y上行1.3bps;AA-企业债下行2.4bps,3Y上下行0.4bp,5Y上行1.3bps。

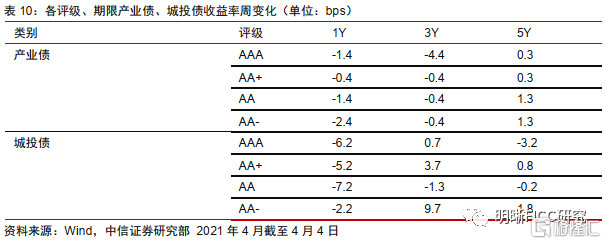

收益率方面(03.29-04.04):(1)产业债收益率多数下行。其中AAA产业债1Y下行1.4bps,3Y下行4.4bps,5Y上行0.3bp;AA产业债下行1.4bps,3Y下行0.4bp,5Y上行1.3bps;AA-产业债1Y下行2.4bps,3Y下行0.4bp,5Y上行1.3bps。(2)城投债收益率多数下行。AAA城投债1Y下行6.2bps,3Y上行0.7bp,5Y下行3.2bps;AA城投债1Y下行7.2bps,3Y下行1.3bps,5Y下行0.2bp;AA-城投债1Y下行2.2bp,3Y上行9.7bps,5Y上行1.8bps。

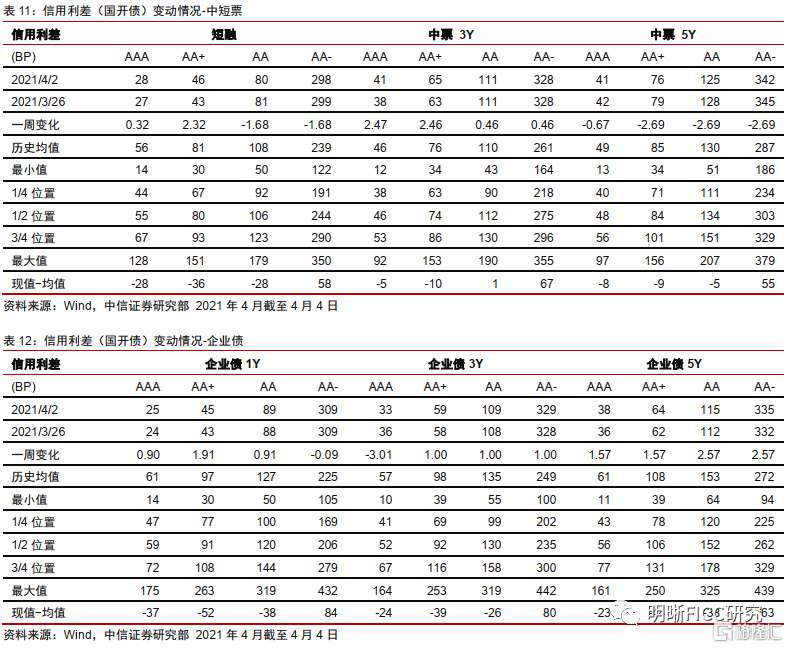

信用利差方面(03.29-04.04):(1)中短票信用利差(国开债)变动不一。其中AAA短融下行0.3bp,3Y中票上行2.5bps,5Y中票下行0.7bp;AA短融下行1.7bps,3Y中票上行0.5bp,5Y中票下行2.7bps;AA-短融下行1.7bps,3Y中票上行0.5bp,5Y中票下行2.7bps。(2)企业债信用利差(国开债)整体走阔。其中AAA企业债1Y上行0.9bp,3Y下行3bps,5Y下行3.1bps;AA企业债1Y上行0.9bp,3Y上行1bp,5Y上行2.6bps;AA-企业债1Y下行0.1bp,3Y上行1bp,5Y上行2.6bps。

期限利差方面(03.29-04.04):(1)中短票期限利差整体走阔。AAA中票5Y-3Y下行3bps,5Y-1Y上行0.03bp,3Y-1Y下行3bps;AA中票5Y-3Y下行3bps,5Y-1Y上行0.01bp,3Y-1Y上行3bps;AA-中票5Y-3Y下行3bps,5Y-1Y上行0.01bp,3Y-1Y上行3bps。(2)企业债期限利差整体走阔。其中AAA企业债5Y-3Y上行3.7bps,5Y-1Y上行1.7bps,3Y-1Y下行3bps;AA企业债5Y-3Y上行1.7bps,5Y-1Y上行2.7bps,3Y-1Y上行1bp;AA5Y-3Y上行1.7bps,5Y-1Y上行3.7bps,3Y-1Y上行2bps。

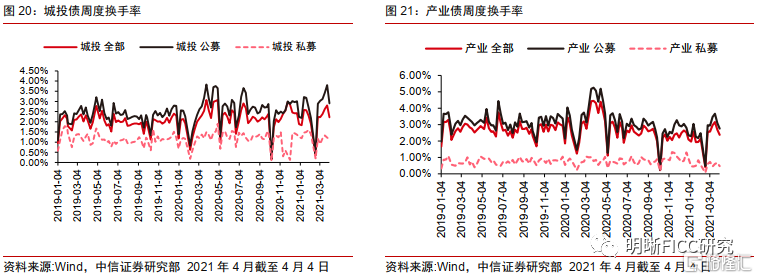

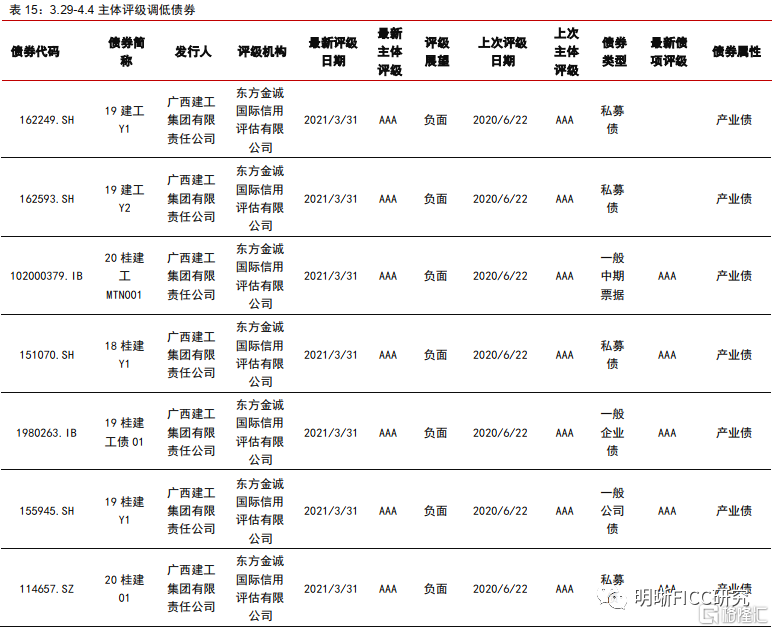

城投债和产业债换手率均下降,交投整体活跃。3月29日至4月4日,城投债周度换手率由2.81%下降为2.22%,产业债由2.7%下降为2.38%,城投债和产业债交投整体活跃。

主体评级调整情况

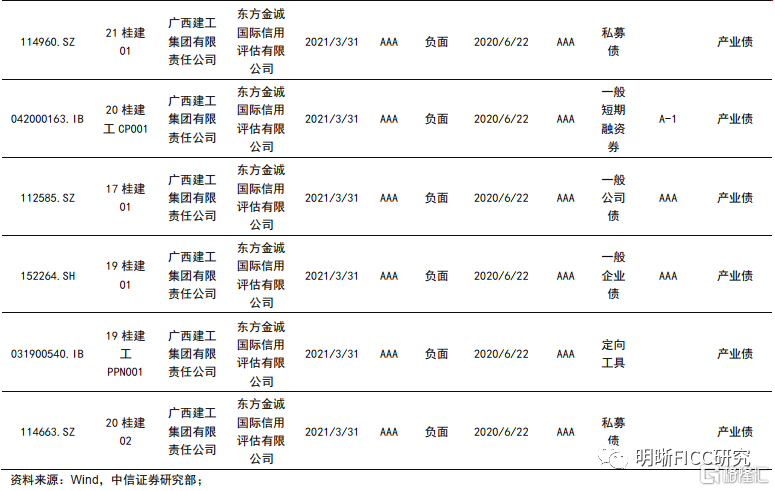

3月29日至4月4日主体评级或评级展望调低债券有13只,集中在1家发行人,如下表所示,主体评级调低债券均为产业债。

3月29日至4月4日无主体评级或评级展望调高债券。

风险因素

监管政策再度收紧,资金市场利率上行,再融资难度加大等。