下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月31日港股盘后,浦林成山公布了2020年业绩。

数据显示,2020年全年公司实现营收约为62.8亿元,同比增长约12.4%;毛利约14.0亿元,同比增长约30.3%;净利润约为6.0亿元,同比增长约26.1%。拟派发末期股息税前0.2港元/股。

整体可见,在疫情“风暴”后,公司的经营业绩在下半年已有明显改善。翌日,浦林成山股价翻红并一路上行,当日收盘大涨超6%。以管窥豹,浦林成山作为透视整个轮胎业变化的窗口,其业绩的显著改善,也反映出整个轮胎业加速复苏的全貌。

(来源:富途牛牛)

整体需求边际改善显著,盈利分化加剧

实际上,全球轮胎市场的需求在去年下半年已恢复至疫前水平。根据西部证券披露的报告数据显示,2020年全球轮胎总销量达15.77亿条,同比下滑11.7%,但下半年已回升至9.06亿条,环比增长35%,与2019年同期基本持平。

(来源:西部证券)

在整体需求复苏背景下,我国由于防疫成效上领先于全球其他国家,经济率先重启,复苏进度更是引领全球市场。数据显示,2020年中国市场轮胎销量约3.2亿条,同比仅下滑3.4%,远强于大盘,并且与欧洲、北美市场分别13.2%和11.2%的下滑幅度对比还是非常鲜明的。

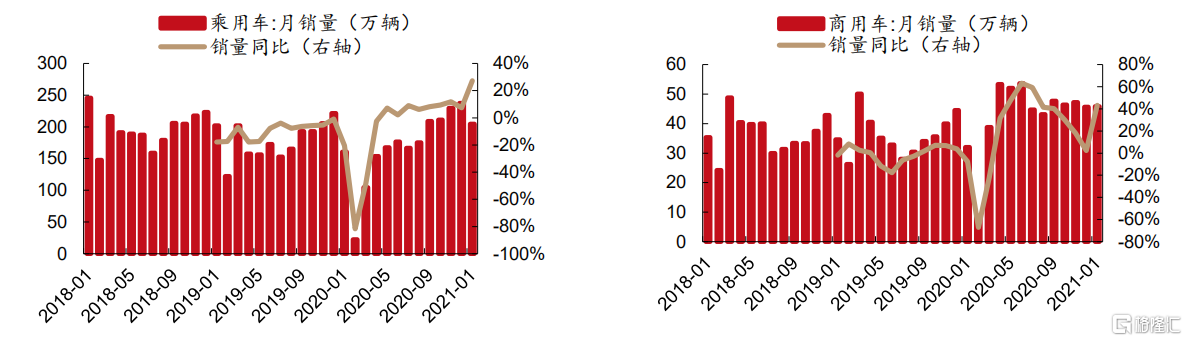

而国内轮胎市场之所以能快速复苏,最直接在于下游汽车消费的持续回暖,同时国内庞大的汽车保有量也保证了替换市场的需求。

2018-2021年乘用车月销量及同比变化 2018-2021年商用车销量月销量及同比变化

(来源:西部证券)

同时,特别值得关注的是,经过疫情之后,轮胎业的盈利分化格局进一步凸显,重点体现在国内与国外市场、头部与中小厂商这两个维度。

去年三季度,国内轮胎龙头业绩上涨明显,市占率提升显著,部分中国轮胎企业大陆业务盈利回升的同时,海外工厂盈利大增。

而反观海外轮胎巨头,尽管全年在营收方面有明显收窄,但盈利“缩水”仍然严重。以普利司通、米其林、固特异、马牌等8家海外公司为例统计,在营收方面,2020年同比下滑平均幅度从上半年的22%收窄至全年的2.5%;但在盈利方面,呈“两极”格局,具体如下图。

世界主要轮胎企业2020年净利润及同比变化(原始货币)

(来源:方正证券)

实际上,早在近两年这种分化局面就已开始出现,疫情只是起到了“加速剂”的作用。而造成这一局面的核心原因可以归结为两方面:

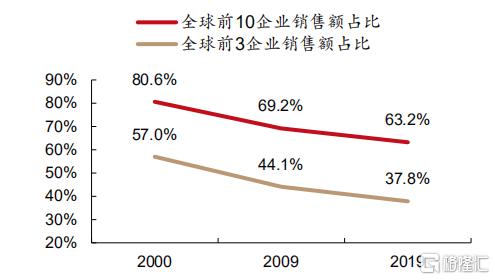

一方面,国内轮胎品牌相比海外老牌,在人力成本及运输成本等方面存在明显优势,产品具备更显著的性价比,随国内龙头出海建厂,对海外替换市场企业的份额形成挤压,全球市占率持续上升。

全球轮胎头部企业市占率下降趋势明显

(来源:西部证券)

据统计,在2019年的75强轮胎企业中,中国轮胎企业占据34席(含台湾5家),总销售额达311.09亿美元,约占全球总体销售额的18.67%,相较2000年的全球市占率5.18%大幅提高。

另一方面,轮胎消费大尺寸化趋势加剧,尤其在乘用车市场,伴随产品结构的转变,价格上涨,推动毛利率不断提升。

因此,尽管近两年全球传统汽车产销量下行阶段,但伴随庞大保有量下的替换市场增长空间仍不容小觑。随着国内头部海外产能逐步释放,加之疫情加速行业落后产能出清,将实现对海外及国内市场份额的双线收割。同时,由于当前汽车产业正加速步入全面电动化时代,我国作为主战场,有弯道超车的潜力(产业配套及市场潜力)以及战略需要,意味着国内轮胎龙头将面临配套市场的新一轮增长机会。

目前,国内头部的轮胎上市厂商集中于A股,而浦林成山是现时国内唯一一家港股上市的轮胎企业,市场关注度明显不够,成为其长期处于估值洼地的重要原因之一。

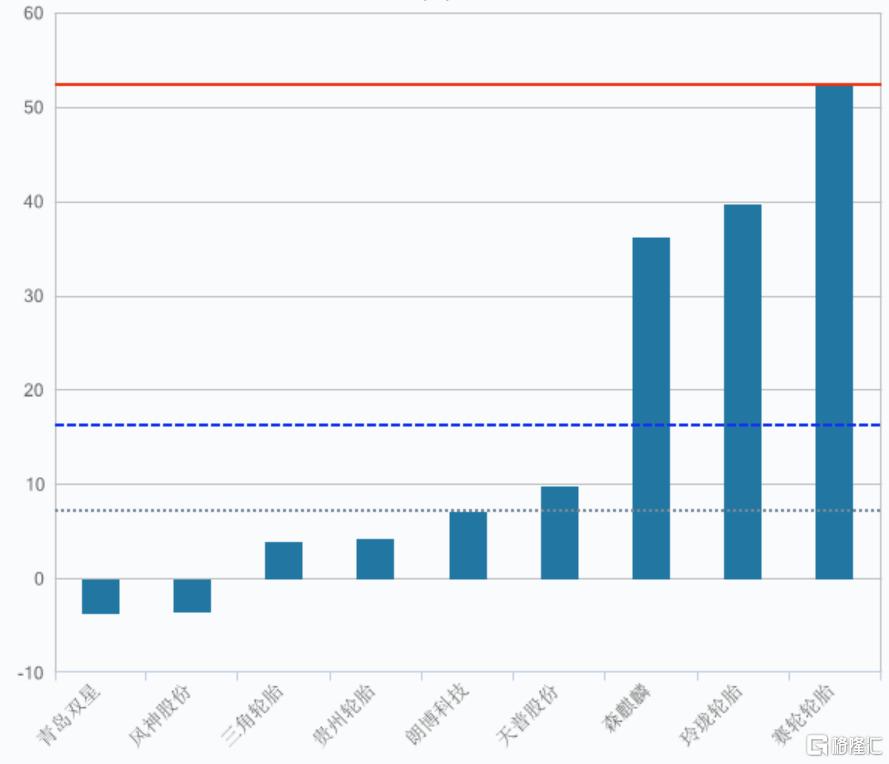

去年至今,国内头部轮胎上市公司,比如赛轮、玲珑、森麒麟等都实现了不错的涨幅,尤其是在今年初,在经过一轮调整后,当前,A股轮胎板块的PE(TTM)均值在32x左右,而浦林成山只有不到8x,加之去年10月中旬,内地资金南下大幅流入港股,AH价差也在持续收敛,估值吸引力更加凸显。

A股轮胎上市企业近一年来的涨幅(%)

(来源:WIND)

销量增速远超大盘,国内配套市场增长亮眼

既然了解了国内轮胎业未来的机会与核心逻辑,不妨再来拆解下浦林成山的这份年报,看看其去年经营的成色究竟如何?

首先,从整体销量来看,2020年全年浦林成山销售轮胎1510万条,同比增长约22.4%,远跑赢国内大盘。

其中,全钢子午线轮胎销售639.1万条,同比增长21.6%,半钢子午线轮胎销售809.5万条,同比增幅达27.4%,斜交轮胎销售61.5万条,分别占总收入的75.2%、22.0%及2.8%。

相应地,报告期内,全钢胎收入47.25亿元(人民币,单位下同),同比增长11.1%,占比达75.2%;半钢胎收入13.81亿元,同比增幅达22.9%,占比22.0%;斜交轮胎收入1.78亿元,占比2.8%。

再来看下渠道营收结构变化,浦林成山现时拥有着覆盖主要轮胎市场的成熟且全面的销售网络,目前主要包括三个渠道:经销(国内+海外)、配套(主机厂)、贴牌。

由于原材料价格下降,导致售价下调,国内经销商渠道的营业收入约为19.47亿元,同比下降约6.5%;而相对来说,国内配套市场增长倒是亮眼不少。受益于2020年第二季度后国内汽车制造商需求的迅速复苏,汽车制造商渠道的销量同比增幅显著,实现营业收入为17.48亿元,较2019年的约12.22亿元增加约43.0%,且全年共与30多家汽车制造商进行了45个配套项目的合作,为后续的替换市场发力奠定基础。目前,国内销量前十名商用车主机厂已全部进入浦林成山配套体系。

海外市场方面,尽管受全球疫情冲击,产业链受阻,但上半年依旧实现了销量的逆势增长,而下半年,国际供应链加速向中国市场转移,来自海外的订单持续增加。与此同时,浦林成山加强了对受疫情影响较小地区的海外市场开发,全力开拓新客户。数据显示,期内新开发海外经销商32家,营收较去年同期增长约25.9%达23.60亿元。

盈利水平创历史新高,维持稳定派息

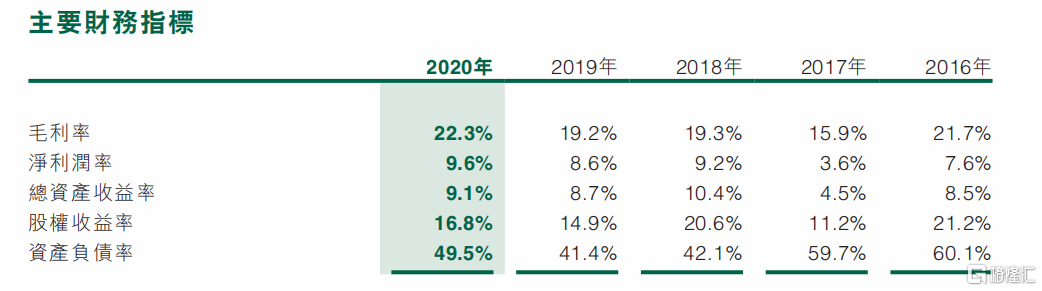

尽管去年开局不利,但浦林成山的基本盘依旧稳固,体量(营收和销量)和质量在全年都实现了明显的增长,实属难得。其中,毛利及净利的增幅明显超越营收,表明盈利能力提升显著,且多项相关指标的水平创历史新高。

如下图,其中,毛利率由2019年的19.2%提升3.1个百分点至22.3%;净利润率亦由2019年的8.6%提升了1个百分点至2020年的9.6%,同时ROE亦回升至16.8%。

年报指出,毛利率提升主要得益于内部运营效率的提升及原材料价格下降。

另外,到2020年12月末,公司的资产负债率有所上升,这主要由2019年的41.4%提升了8.1个百分点达2020年的49.5%,年报指出,这主要是由于Prinx Thailand与浦林成山山东的扩产项目开支。

对于投资者来说,浦林成山不仅是绩优股,还是一只稳定派息股,上市以来持续现金分红,且派息率不低于20%。公司之所以能持续稳定派息,取决于其稳定的净经营现金流。

稳步扩产,力拓新品

浦林成山坚持“两手抓”策略,以保障其在产品及市场竞争力。一方面,稳步扩充产能;另一方面,也在加快推出并不断丰富新品产品线及组合。

产能方面,浦林成山的首家海外工厂——泰国轮胎生产基地,已于2020年上半年如期投产,并在第四季度实现一期全钢80万条/年、半钢400万条/年达产。根据销售需求预测,浦林成山已于2020年下半年启动泰国二期项目全钢120万条/年,并拟于2021年上半年启动半钢400万条/年。

与此同时,浦林成山也在2020年下半年启动了山东工厂全钢105万条/年、半钢280万条/年的扩产项目,以提升交付水平、满足市场和企业发展需求,预期在今年第四季度达产。

新品方面,期内浦林成山获得21项实用新型专利和20项外观设计专利,共完成357个产品的研发并上市,包括42款全钢子午线轮胎、314款半钢子午线轮胎及1款斜交轮胎。相比2019年,新品开发数量有大幅上升。

同时,根据配套市场需求、替换市场发展趋势及海外市场拓展,公司还储备开发包括12款全钢子午线轮胎、7款半钢子午线轮胎新花纹及产品。

在2020年期末,泰国轮胎生产基地正在按计划有序投产市场,其中包括35款全钢产品和175款半钢产品。与此同时,浦林成山也已完成了欧洲全钢子午线轮胎产品组合规划与半钢“浦林成山”品牌的产品线规划,相关产品的储备开发工作也正在有序进行,预计于2021年下半年将陆续投入欧盟市场。期内新产品销量占全年总销量的35.2%,表明获得市场的认可。

小结

疫情“风暴”之后,浦林成山的多项核心经营指标依旧实现双位数增长,展现出高速发展的态势,对于浦林成山的2020年的经营表现,显然市场已给出了答案。

未来在“全球替代”、国内集中度提升以及汽车电动化浪潮下,像浦林成山这样的国内头部轮胎厂商的确定性及弹性兼具,且业绩扎实的浦林成山,估值也更有吸引力。

公司于2019年11月被纳入MSCI中国小型股指数成份股,自上市后业绩一直稳健。据WIND统计显示,2018-2020年,营收复合增速约10%,归母净利年均复合增速约52%,而上市至今,公司总市值接近翻番,复合增速达41%,可见公司内在的成长性。

随着持续扩产及新产线的逐步释放,2020年增长势头强劲,加之公司正在扩充的产能和新品组合,未来表现值得期待。