下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 寒光

来源 | 粒场财经

2021年1月28日,创意信息(300366.SZ)发布2020年度业绩预告称,公司预计2020年全年亏损7.4亿元至7.9亿元,业绩巨幅亏损的原因是计提商誉减值。

怪异的是,2020年11月2日,证监会刚审核通过了创意信息新的定增预案。

原先并购的资产,因为业绩不达标,预期未来现金流不理想,就计提了商誉减值。同时,新的定增预案又提上日程。不禁感叹:股市就是取款机吗?

创意信息产业链话语权日渐式微

创意信息成立于1996年,2014年在深交所上市,公司主营业务是“大数据产品及解决方案”、“物联网产品”、“技术开发及服务”。

大数据产品及解决方案业务主要包括公司研发的拷贝数据虚拟化系统、国产数据库等大数据相关产品的销售及提供大数据解决方案(数据采集、处理、存储、分析、数据可视化等)。

物联网业务主要包括为电信运营商提供物联网动力环境监控系统及相关站点运维服务,主要是帮助通信基站实现无人监控,降低管理成本。

技术开发及服务主要包括软件开发及销售、系统集成及相关运营维护等信息技术服务。

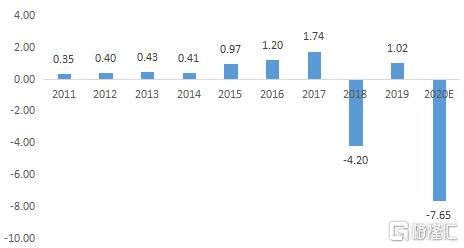

创意信息于2021年1月28日发布业绩预告称,预计2020年归属上市公司股东的净利润为-7.4至-7.9亿元,同比下降725%至767%。巨幅亏损的主要原因系子公司业绩不达预期,导致商誉减值。

创意信息自2014年年初上市以来,累计净利润为-6.5亿元,平均每年亏损约1个亿,不折不扣的“财富粉碎机”。

▲2011-2020E创意信息净利润情况

数据来源:WIND

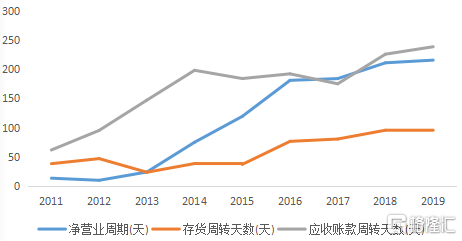

看创意信息的主营业务,都是大数据、软件开发、系统集成等高大上的概念,为什么创意信息的业绩如此低迷?从公司的营运能力角度可以发现问题所在。

创意信息的净营业周期(存货周转天数+应收账款周转天数-应付账款周转天数)持续增长,2011年公司净营业周期为13天,至2019年公司净营业周期涨至216天。

净营业周期越小代表公司营运能力越强,在产业链上话语权越强。创意信息的净营业周期持续增长,这预示着公司的营业能力持续恶化,对上下游的议价能力越来越弱,即在产业链上的地位越来越“卑微”。

▲2011-2019年创意信息营运能力情况

数据来源:WIND

创意信息之所以营运能力日渐式微,主要系公司的两次并购活动导致的。

公司2015年6月发布公告,通过发行股份及支付现金购买雷厉等格蒂电力全部8名股东合计持有的格蒂电力100%的股权,对价8.7亿元,现金对价为2.2亿元,增长率281%。

格蒂电力成立于2010年,定位于专业的电力行业信息化整体解决方案提供商,主要客户是国家电网和南方电网部分省市。收购格蒂电力,创意信息将业务范围由电信行业拓展到能源行业。

2016年4月创意信息发布公告称,通过发行股份支付现金的方式收购邦讯信息100%的股权,对价亿元,其中股份对价6亿元。

邦讯信息为通讯运营商提供专业化信息系统综合解决方案,主要为基站、机房提供动力环境监控系统。公司主要客户为中国移动、中国联通、中国电信等通讯运营商。

可以发现,格蒂电力和邦讯信息的主要客户都是国家电网和通讯运营商,国家电网和通讯运营商都属于比较强势的客户。因此,收购了格蒂电力和邦讯信息后,创意信息的产业链话语权开始减弱。不仅是下游客户强势,而且随着行业竞争更加激烈,也不断蚕食创意信息的产业链话语权。

邦讯信息的主要客户是电信运营商,且业务模式相对清晰。而格蒂电力的业务模式相对抽象点,同时格蒂电力的主要客户变动较大。

格蒂电力的背后有没有什么秘密?

格蒂电力“纸面富贵”

格蒂电力是一家专业的电力行业信息化整体解决方案提供商,向客户提供软件开发与实施服务、信息化系统技术及咨询服务、系统集成服务等专业化信息系统综合解决方案。

根据创意信息的公告披露,格蒂电力2013、2014年的经营活动现金流净额分别为-5151万元、-1972万元。同期,净利润分别为1810万元、3743万元。可见,格蒂电力2013、2014年的经营活动现金流与净利润是背离的。

经营活动现金流为负的主要原因是营运资金占用,2013、2014年格蒂电力应收账款占营收的比例分别为69%、94%,说明格蒂电力的净利润主要是应收账款的形式。

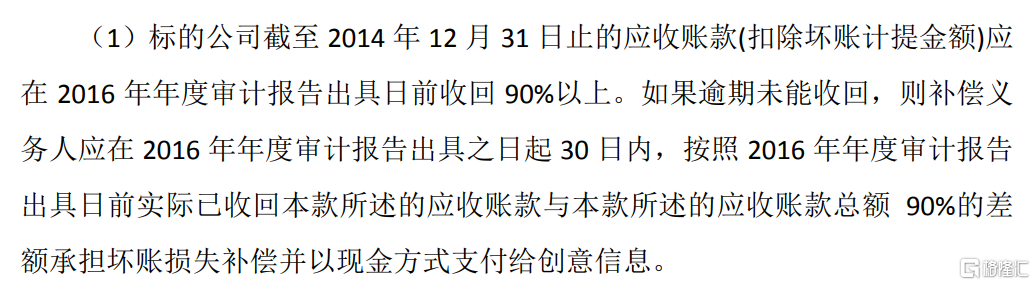

正因为格蒂电力的应收账款数据异常,创意信息在收购格蒂电力时还留了一手。创意信息对格蒂电力的应收账款是有约束条款的。格蒂电力2014年年末的应收账款应在2016年年度审计报告出具日前收回90%以上。同时,约定格蒂电力2015至2017年各期新增应收账款要两年内回收90%以上,若逾期未能完成回收,则原股东现金补偿差额部分的90%。

但是小编暂时还没有发现,创意信息发布公告提及:格蒂电力的应收账款回款情况是否符合约束条款,小编会进一步筛查创意信息公告。

资料来源:公司公告

格蒂电力被收购前财务数据很难看,格蒂电力被收购后却保持了较高的业绩增速。但是,格蒂电力是“踩线”达成业绩对赌。而且,在达成业绩对赌后,公司业绩腰斩。

▲格蒂电力业绩对赌情况

数据来源:WIND,2015至2017年实际净利润为扣非净利润,2018、2019为净利润

格蒂电力的“黑箱游戏”

1)格蒂电力与大客户中电普华的业务实质性存疑

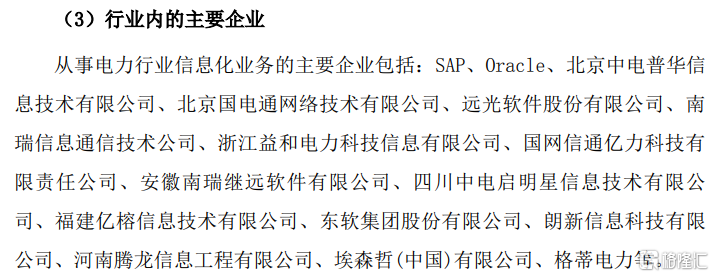

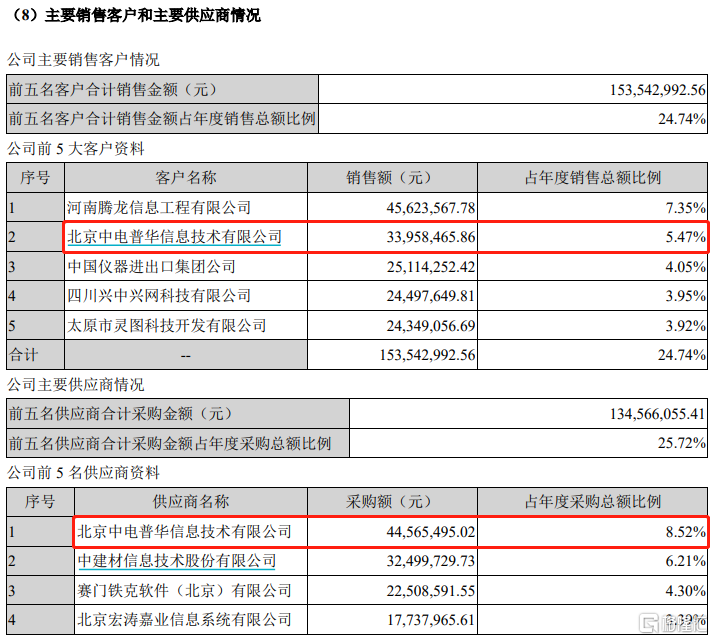

根据创意信息的公告披露显示,北京中电普华信息技术有限公司(简称“中电普华”)和格蒂电力同是,从事电力行业信息化业务的主要企业。说明,中电普华与格蒂电力业务是相近的。

资料来源:公司公告

创意信息2015年年报显示,中电普华既是公司大客户,又是公司主要供应商。2015年,创意信息对中电普华的采购额为4457万元,对中电普华的销售额为3396万元,当期采购额大于销售额。

资料来源:创意信息2015年年报

2015年是格蒂电力业绩对赌期的第一年,格蒂电力却与大客户(中电普华)发生资金双向流动,而且中电普华与格蒂电力业务是相近的。因此,我们对格蒂电力与中电普华之间业务实质性表示怀疑。

格蒂电力与中电普华之间业务往来有点类似于:格蒂电力可能将部分业务外包给中电普华。如果格蒂电力和中电普华之间业务往来是“外包”形式,则格蒂电力与中电普华之间有可能达成协议,进行业绩粉饰。

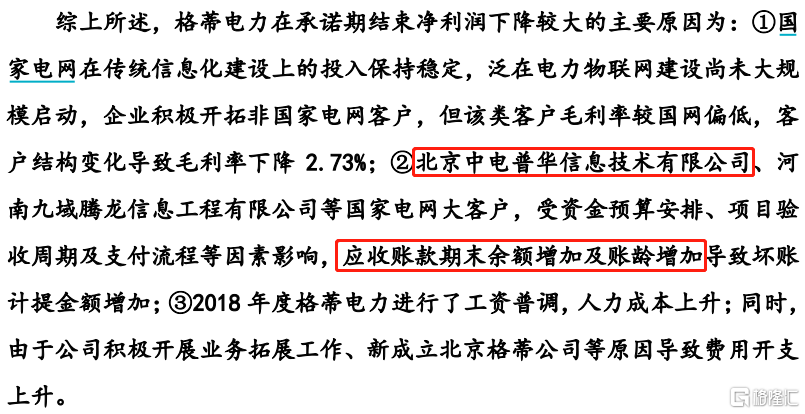

于2020年9月4日,创意信息发布了《创意信息技术股份有限公司及中信证券股份有限公司关于申请向特定对象发行股票的审核问询函的回复》公告。关于“披露格蒂电力、邦讯信息业绩承诺期结束后业绩下滑的具体原因,客户资源、核心人员与管理团队是否稳定”的问询,创意信息称,中电普华受资金预算安排、项目验收周期及支付流程等因素影响,2018年应收账款期末余额增加及账龄增加导致坏账计提金额增加。

同时,创意信息2018年年报披露显示,公司并未对中电普华的应收账款单项计提坏账准备,说明中电普华只是拖延货款。

因此,格蒂电力疑似对大客户中电普华提高了产品/服务的报价,虚增格蒂电力的净利润,同时格蒂电力放宽了中电普华的还款期限。这样会帮助格蒂电力顺利完成业绩对赌。

资料来源:公司公告

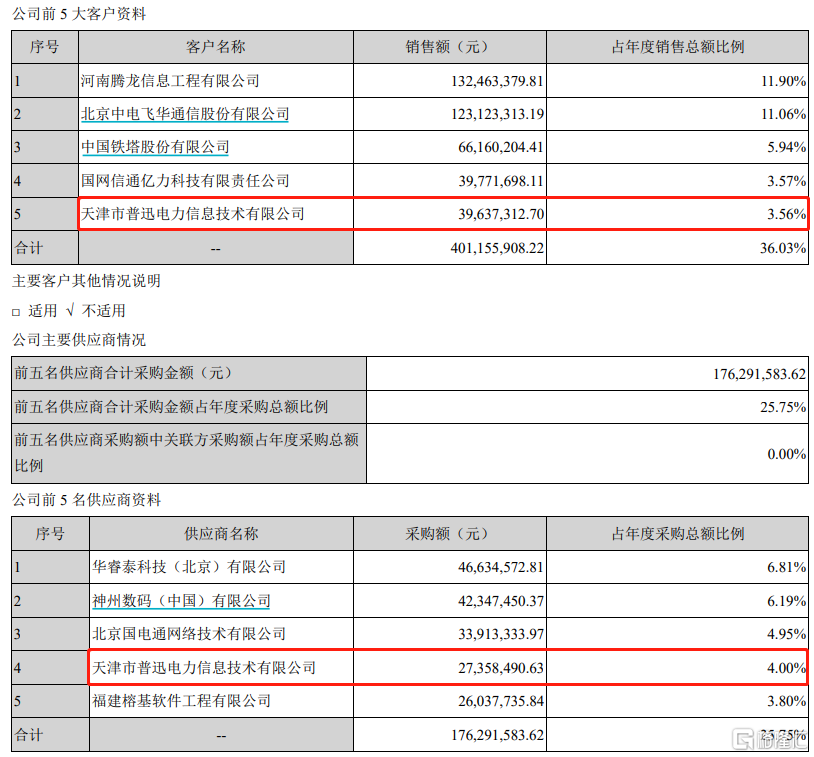

2)格蒂电力与大客户天津普迅的业务实质性存疑

创意信息2016年年报显示,天津市普迅电力信息技术有限公司(简称“天津普迅”)既是格蒂电力的大客户,又是格蒂电力的主要供应商。天津普迅与中电普华如出一辙。2016年,格蒂电力对天津普迅的采购额为2736万元,对天津普迅的销售额为3964万元。

因此,天津普迅疑似和中电普华类似,天津普迅疑似将部分业务外包给格蒂电力。这种业务安排可能帮助格蒂电力粉饰业务,顺利完成业绩对赌。

资料来源:创意信息2016年年报

3)格蒂电力对2017年收入增长的原因,进行选择性表述

格蒂电力2016、2017年营业收入分别为6亿元、7.68亿元,分别同比增长约57%、28%。

关于2016年收入增长较大的原因,格蒂电力称,系公司的国家电网类业务量增加所致,并列举了4家客户,对4家客户的合计销售额增长了1.86亿元,占营收增量的85%。

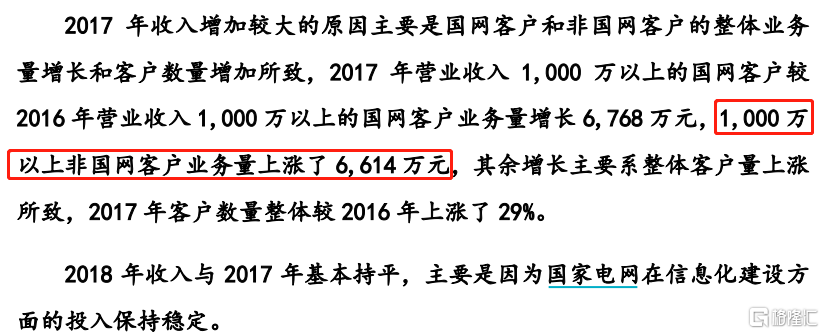

然而,关于格蒂电力2017年收入增长较大的原因,创意信息进行选择性表述,称主要是格蒂电力国网客户和非国网客户的整体业务量增长和客户数量增加所致。其中,1000万以上非国网客户业务量上涨了6614万元。

创意信息没有披露格蒂电力2017年主要客户详情,尤其是非国网客户。

资料来源:公司公告

为什么创意信息不愿详细披露格蒂电力2017年主要客户详情?

实际上,创意信息2015、2016年年报还详细披露了前5大客户及供应商名称、交易金额,而2017年年报就不再详细披露前5大客户及供应商名称。创意信息不披露2017年的前5大客户详情,可能意在隐瞒全资子公司格蒂电力当期的新增非国网客户信息。

创意信息这样的举动背后问题重重,似乎在有意隐瞒某些信息,而这些信息有可能不利于中小投资者的投资决策。

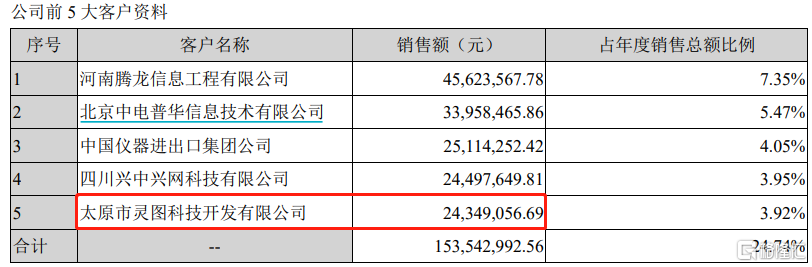

4)格蒂电力对灵图科技的应收账款坏账计提比例保守

创意信息2019年年报显示,按单项计提坏账准备的列表首次出现了太原市灵图科技开发有限公司(简称“灵图科技”),对灵图科技应收账款坏账计提比例为40%。

资料来源:创意信息2019年年报

天眼查网站信息显示,灵图科技的客户主要是国网客户,因此,灵图科技是创意信息全资子公司格蒂电力的客户。

创意信息的2015年年报披露显示,公司当期第5大客户是灵图科技,对其销售额为2435万元。2015年至2019年年度审计报告出具之日,时间上看,灵图科技拖欠的应收账款账龄已经大于4年了。

资料来源:创意信息2015年年报

创意信息2019年年报披露显示,公司对组合应收账款账龄在3-5年的坏账计提比例为50%。但是,创意信息对拖欠货款时间超过4年的灵图科技,仅计提40%的应收账款坏账准备。

灵图科技是民营企业,因此,其应收账款回款的保障是低于国家电网客户的,即对灵图科技的应收账款发生坏账的风险较高。

创意信息2019年年报显示,期末按单项计提坏账准备的应收账款的计提比例均值为78.14%。说明创意信息对灵图科技应收账款坏账计提比例是保守的,可能意在粉饰公司2019年的净利润。

资料来源:创意信息2019年年报

如上文所述,创意信息曾约定格蒂电力2015至2017年各期新增应收账款要两年内回收90%以上,若逾期未能完成回收,则原股东现金补偿差额部分的90%。

灵图科技长期拖欠近约2400万元的应收账款,时间上是超过2年的。同时,仅灵图科技一家公司的应收账款占比就疑似超过10%比例。

格蒂电力2015年营收3.82亿,除非格蒂电力2015年新增应收账款超过2.4亿元,否则格蒂电力2015年对灵图科技的应收账款占比将超过10%。根据创意信息2015年年报信息披露显示,母公司期末应收账款为2.48亿元,合并资产负债表应收账款为4.66亿元,则格蒂电力的期末应收账款应该低于2.18亿元。

也就是说,格蒂电力2015年新增应收账款低于2.4亿元,因此,格蒂电力未完成相关约定,格蒂电力原股东应该补偿差额。

创意信息风险点不少

1)大股东大幅减持

2017年年末,创意信息前5大股东陆文斌、王晓伟、王晓明、杜广湘、雷厉分别持股1.35亿股、0.42亿股、0.33亿股、0.29亿股、0.29亿股,持股比例分别为25.78%、7.98%、6.36%、5.57%、5.46%。其中,陆文斌是创意信息创始人,杜广湘是原邦讯信息大股东,雷厉是原格蒂电力大股东。

截至2021年1月27日,陆文斌、王晓伟、王晓明、杜广湘、雷厉分别持股1.05亿股、0.29亿股、0.24亿股、0.2亿股、0.14亿股,持股比例分别为20.04%、5.45%、4.57%、3.8%、2.72%。

2017年年末至2021年初,创意信息未进行定增、配股。因此,创意信息大股东持股数量和持股比例的下降,主要是减持造成的。

从创意信息大股东减持的举动可以发现,创意信息背后疑似问题重重。

2)分红融资比较低

WIND统计数据显示,创意信息累计现金分红为6211万元,而上市以来直接融资合计24.3亿元。不仅如此,创意信息目前还拟定增募资10亿元。

从创意信息分红融资比数据可以发现,公司不能为股东持续创造自由现金流和现金分红。公司还需要不断融资来支撑公司的运营。

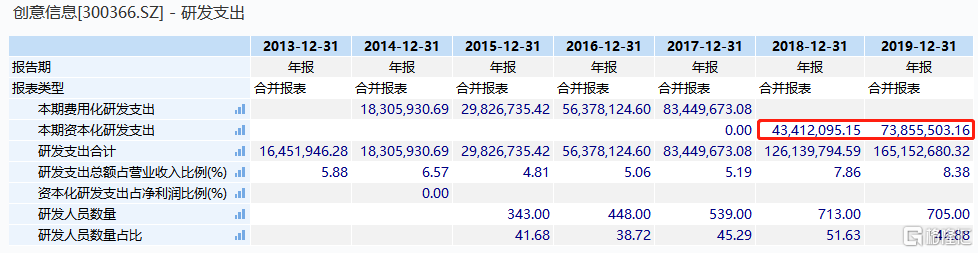

3)大幅增加研发费用资本化比例

2017年以前,创意信息的研发费用全部确认为当期费用,2018年公司确认资本化研发支出4341万元,2019年公司确认资本化研发支出7386万元,其中,2019年资本化研发支出占当期净利润的63%。

2019年创意信息开始变更会计政策,预示着:公司经营层面的艰难,公司尽力避免连续亏损,被ST的命运。另一个角度看,创意信息粉饰2019年业绩,也是在为公司新的融资安排打基础。

资料来源:WIND

然而,2020年初,新冠疫情突如其来,创意信息来一招“将计就计”,顺势进行商誉洗澡。

综上所述,创意信息并购标的格蒂电力的真实业绩可能是另一番景象,创意信息公告进行了选择性披露,我们无法看到格蒂电力的真实情况。创意信息选择在2020年度进行商誉大洗澡,让中小投资者在风中凌乱。也许创意信息还能讲出好听的故事,做出漂亮的业绩,中小投资者还有勇气买单吗?

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。