下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,潍柴动力、三一重工等工程机械龙头几乎同步公布了各自2020年的业绩,其中,潍柴动力还公布了2021年Q1预报,开局盈利指引超越市场预期,再度验证了行业的景气度。

近五年来,重卡和工程机械行业一直都在高景气区间运行,去年由于基建托底加上“国三”淘汰提速等多重利好,销量更是创下历史新高。其中,全年重卡销量达162.3万辆,同比大增38%,挖掘机销量32.8万台,同比大增40.1%。今年一季度,均销量大旺,进而奠定了今年的增速基础。

而在今年1月初以来,尤其是春节以后,机构“抱团”的白马股持续被杀估值,尤其是去年涨幅居前的科技、医药和消费三大板块的龙头,从而扩散开来,并带崩了大盘。

在经过一轮大幅调整后,年初至今,潍柴动力的股价依然涨超22%,最高涨超六成;三一重工最高涨幅接近四成,但至今基本都已回吐。目前,两家随大市步入震荡调整阶段,市场明显有所分歧。对于这两只绩优股,未来的上涨潜力势必是大家当前最关心的。

潍柴动力和三一重工作为装备制造业产业链上下游的龙头企业,长周期来看,股价走势非常相似,市场也会经常将两家放在一起来讨论比较。2012年1月至今,三一重工累计涨幅约为225%,同期潍柴动力累计涨幅约为267%。

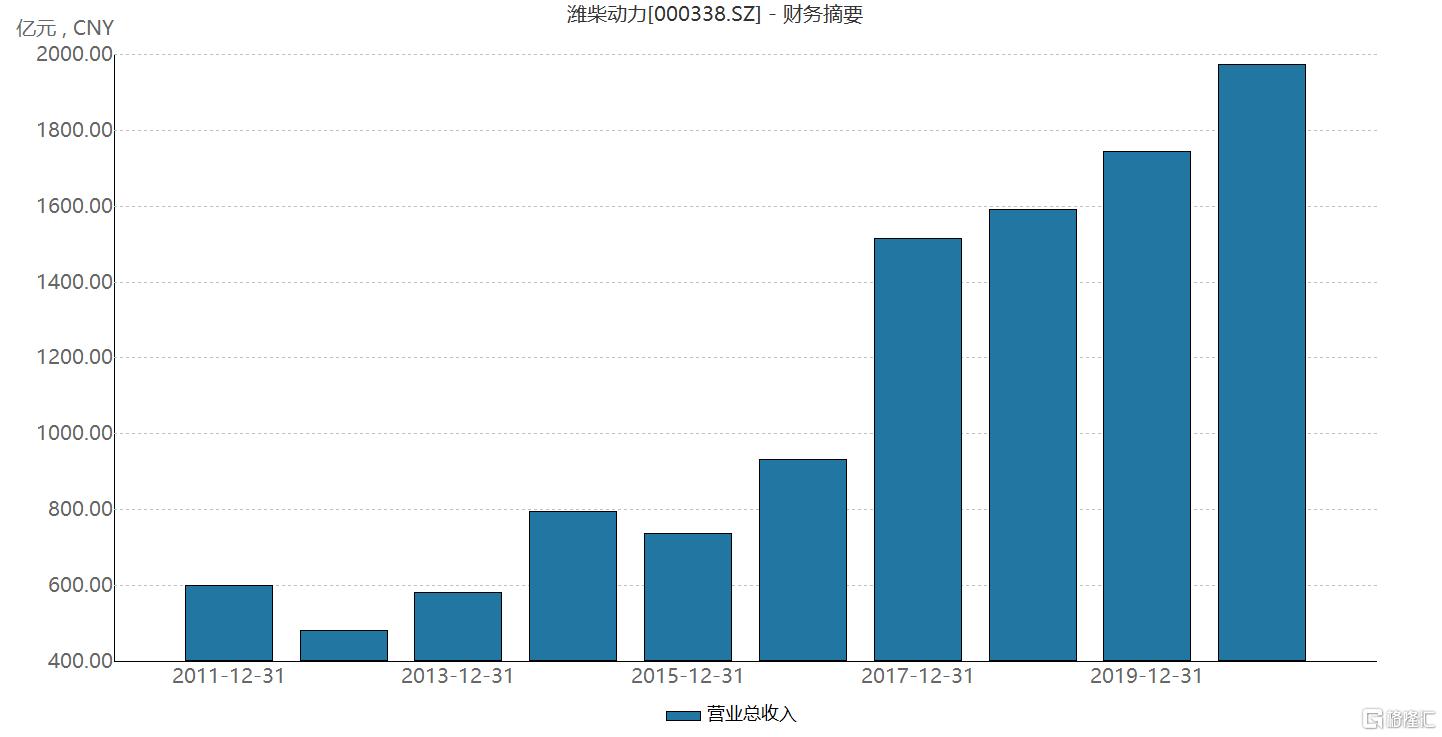

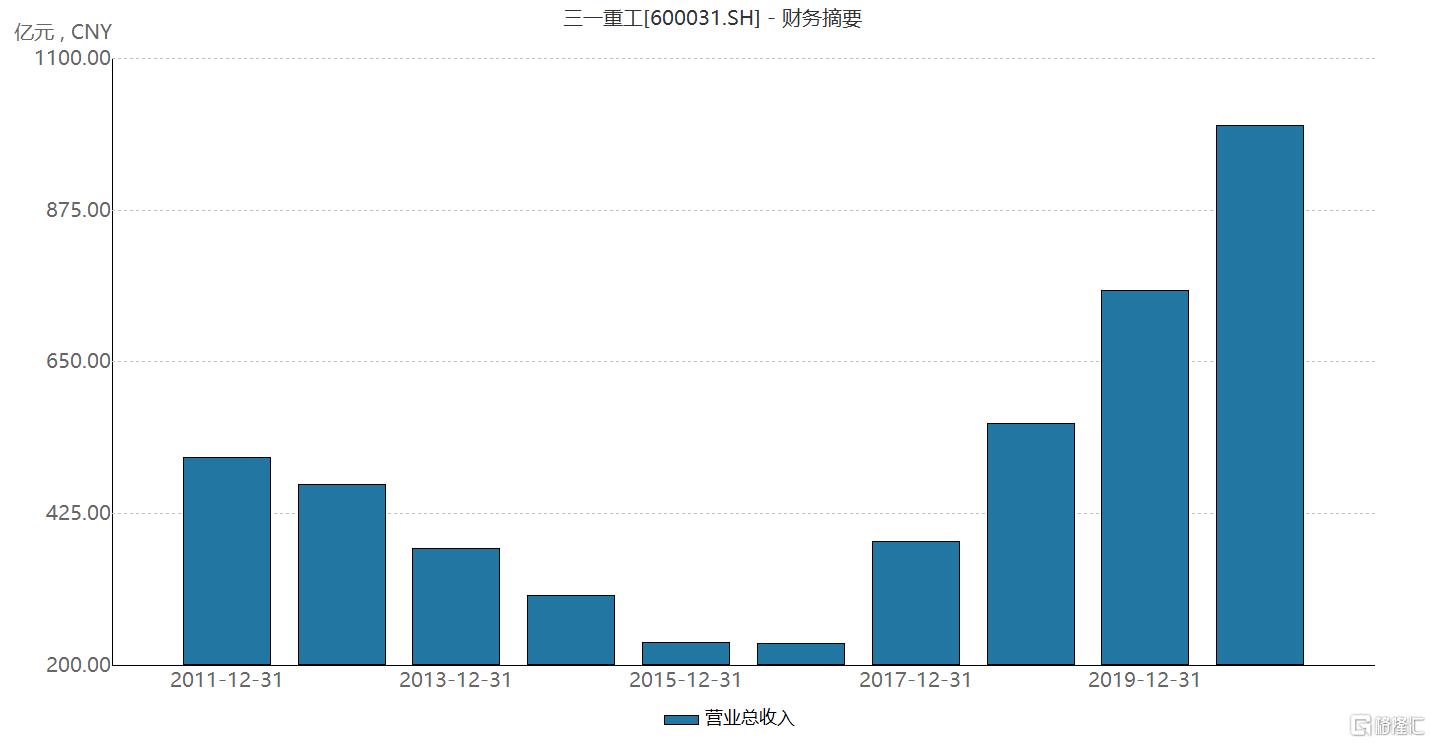

但是,在近十年的发展演进过程中,潍柴动力已从单一的重卡发动机厂商,逐步实现以动力总成为核心的多元化产品布局,周期性不断减弱,成长性日渐凸显,所以已不同于三一重工甚至是全球最大的独立发动机厂商康明斯,这点最直接的反应在各自近十年的营收变化趋势上(如下图)。

(来源:WIND)

同时,据WIND统计,2020年全年,三一重工累计涨幅达109%,实现翻倍;而同期,潍柴动力A股只涨了1个点,港股非但没有涨,反而跌了3.5个点。加之潍柴Q1盈利增长超越预期,这其实共同保障了一点:潍柴动力的下行空间明显更小。

那么,当前潍柴动力的上行潜力及确定性又如何?对此,我们不妨试图从其去年全年经营表现及趋势来判断一二。

稳中有进

整体来看,潍柴动力在2020年的总营收达1974.91亿元,同比增幅达13.27%,实现双位数增速,高于公司全年目标(8%)。其中,国内基本盘表现依旧稳健,仍实现24%以上的同比增长,占比达65%。

由于受海外疫情影响,潍柴动力的海外业务收入同比减少了2.76%。其中,凯傲在2020年净利润同比下降了66%至9.1亿元,在一定程度上拖累了公司的盈利,但在去年下半年,凯傲的盈利能力有明显恢复,上半年和下半年净利润分别为0.6亿元和8.5亿元。

与此同时,凯傲在去年逆势背景下,在手订单依然实现了正增长,表明未来业绩增长亦有保障。数据显示,2020年,凯傲总订单金额为94.4亿欧元,同比增加3.6%,其中,供应链解决方案订单36.5亿欧元,同比增加31.9%。后市随经济逐步复苏,凯傲盈利能力有望持续恢复并再创新高,而Q1预报数据应该也已隐含了这一变化。

盈利方面,这是一开始市场最主要的分歧点所在。数据显示,2020年,潍柴动力实现归母净利润92.07亿元,同比微增1.12%,这引发了市场对于公司第四季度的盈利表现关注和担忧。其中,四季度归母净利21.0亿元,同比增长3%,毛利率为23.9%,环比降低1个百分点,但同比明显回升了2.1个百分点。由于期内资产减值损失计提较多,差不多4.3亿,若剔除这块的影响,则四季度的净利润是有明显增长的。后市预计伴随这块费用的减少,未来盈利可获进一步释放。

而从分部产品来看,期内潍柴动力实现了全面开花。其中,动力总成、整车整机及关键零部件和智能物流最为核心的这两块,在2020年的同比增幅分别达到51.97%和38.43%,增势依旧强劲。

除了业绩稳增之外,潍柴动力在关键领域的核心技术创新方面,也迈出了关键性的一步。其中,最具代表性的莫过于,在去年9月正式发布的全球首款本体机热效率突破50%的商业化应用柴油机,实现内燃机领域技术革命性的突破,这被潍柴动力董事长谭旭光称之为不亚于“人类首次百米跑入10秒”的意义,表明潍柴动力在发动机这一关键领域将形成进一步的技术垄断优势,从而牢牢地掌握定价权。而从实际优势来说,这不仅可实现油耗的降低、成本的节省,而且可完美匹配“国六”标准,顺应“碳达峰”和“碳中和”节能减排的大方针。

动力换挡,蓄势待发

除了持续“做深、做透、做大”传统动力总成基本盘外,潍柴动力也在不断加码布局新能源、液压、智能驾驶等战略新兴产业。

在新能源业务方面,潍柴动力目前已实现燃料电池、混合动力、纯电动三大动力总成产品的全面布局和产业化,并提出“2020-2030战略”指引。公司早先就通过战略投资加拿大巴拉德、英国锡里斯等燃料电池领域的海外巨头,整合全球资源,成功构筑起“燃料电池+纯电动+混合动力”为一体的新能源动力总成。

而在尝到甜头之后,潍柴动力又在去年1月完成了对德国欧德思、奥地利威迪斯的控股权收购,并推动两家重组,分别补齐我国在新能源动力总成电机控制系统和大型农业装备CVT动力系统的关键技术短板,成功构筑起“电池+电机+电控”为一体的新能源动力系统集成优势。

今年3月份,潍柴动力又与瑞士飞速集团进行战略合作,投资入股其燃料电池空压机业务并在中国设立合资公司,共同打造全球领先的燃料电池空压机提供商,进一步纵向延伸燃料电池产业链布局,提高燃料电池动力总成的核心竞争力。电堆被称为氢燃料电池的“心脏”,空压机被誉为氢燃料电池的“肺”,“心肺齐全”的潍柴动力正在悄悄的加速其氢燃料电池商业化进程。

目前,潍柴动力氢燃料电池的发动机在公交车领域的应用和商业化逐渐成熟,并正在加速城市物流、城际物流、港口运输等应用场景的燃料电池重卡发动机的技术研发以及商用化落地。就在去年上半年,公司建成2万套级产能的燃料电池发动机及电堆生产线正式投产,成为目前全球最大的氢燃料电池发动机制造基地。同时在潍坊、济南、聊城、无锡等地推广250余辆氢燃料电池公交车,累计运营里程超过600万公里。

尽管潍柴动力认为重型商用车的新能源化还需要一些时间,传统能源车辆必须也必然继续存在,但其在新能源领域的脚步却一直都未停下,尤其是在去年12月更是抛出了130亿元的巨额定增计划,其中投资20亿元全面推动新能源产业化的加速落地,预计将逐步进入兑现阶段。

而液压方面,潍柴动力已构建起“潍柴动力H平台发动机+林德高压液压”黄金液压动力总成,目前林德液压的国产化业务拓展顺利,在挖掘机、摊铺机、压路机、起重机、农机等领域销售实现大幅增长,未来瞄准的则是国产化接近空白的高端高压液压市场,尤其是挖掘机市场。数据显示,中国高压液压产品需求广泛,约有200-250亿元的市场容量,其中高端高压液压产品目前仍几乎全部依赖进口,预计未来3-5年高端高压液压的国产化替代将为其提供重要的发展机遇,并将逐步成为新的增长点。

在此,值得一提的是,包括林德液压和火炬科技在在内的多项优质资产即将分拆上市。预计随着潍柴动力旗下的优质资产逐步分拆独立上市,对于集团的品牌和估值都将形成进一步提振作用。

纵观潍柴动力的变迁历程,在长期的研发积累+持续外延并购驱动下,潍柴动力已完成从单一的柴油发动机厂商,转变为覆盖商用车、工程机械、农业机械、新能源四大领域的“黄金动力总成系统”及整车配套等业务的国际化汽车及装备制造产业集团,布局宏大,根深叶茂。而潍柴动力未来的增长点多且确定性强,可以归结为如下几点:

1.中国重汽和陕重汽在重卡市场稳步扩张,“国六”标准下与潍柴动力配套比例加速提升,帮助潍柴动力巩固和扩大重卡发动机的市场份额;

2.凯傲集团携德马泰克抢占全球智能物流市场,今年业绩将实现恢复性增长;

3.潍柴动力抢占中国氢能发动机市场;

4.加深与巴拉德、锡里斯、欧德思、瑞士飞速集团等合作,抢占全球燃料电池市场;

5.潍柴发动机、林德液压与雷沃重工协同布局中国农业装备市场;

6.清智科技抢占中国商用车无人驾驶市场;

7.大缸径高端发动机进军中国大型数据中心、公务艇等高端市场;

尾声

目前,市场主要还是纠结于重卡行业的周期性,对于潍柴动力的业绩扰动。而看好潍柴动力,关键在于公司围绕动力总成构建的产业链完整布局以及对非道路用发动机、大缸径发动机、液压和CVT、智能物流、新能源等领域的横向延伸,能够让潍柴动力摆脱周期的影响。

实际上,自2004年在港股上市至今不到20年时间里,潍柴动力的销售收入增长了31倍、而归母净利润也增长了16倍,基本上实现了20%以上的年均复合增速,已然不能用周期股的视角去看待。

由于当前全球经济已处在复苏轨道中,疫后以美国为主的经济刺激重点大概率都将在基建,国内物流业发展也依旧迅速,加之“国六”落地以及非道路排放标准向“国四”过渡(预计2022年正式实施)等环保政策推进,这都将对全球重卡市场的持续增长形成支撑。与此同时,随着产业政策落地、传统主机厂跟进,加速全面电动化,相应地,潍柴动力的新能源等新业务的增量也会逐步起来,潍柴动力的市占率也会随之提高。

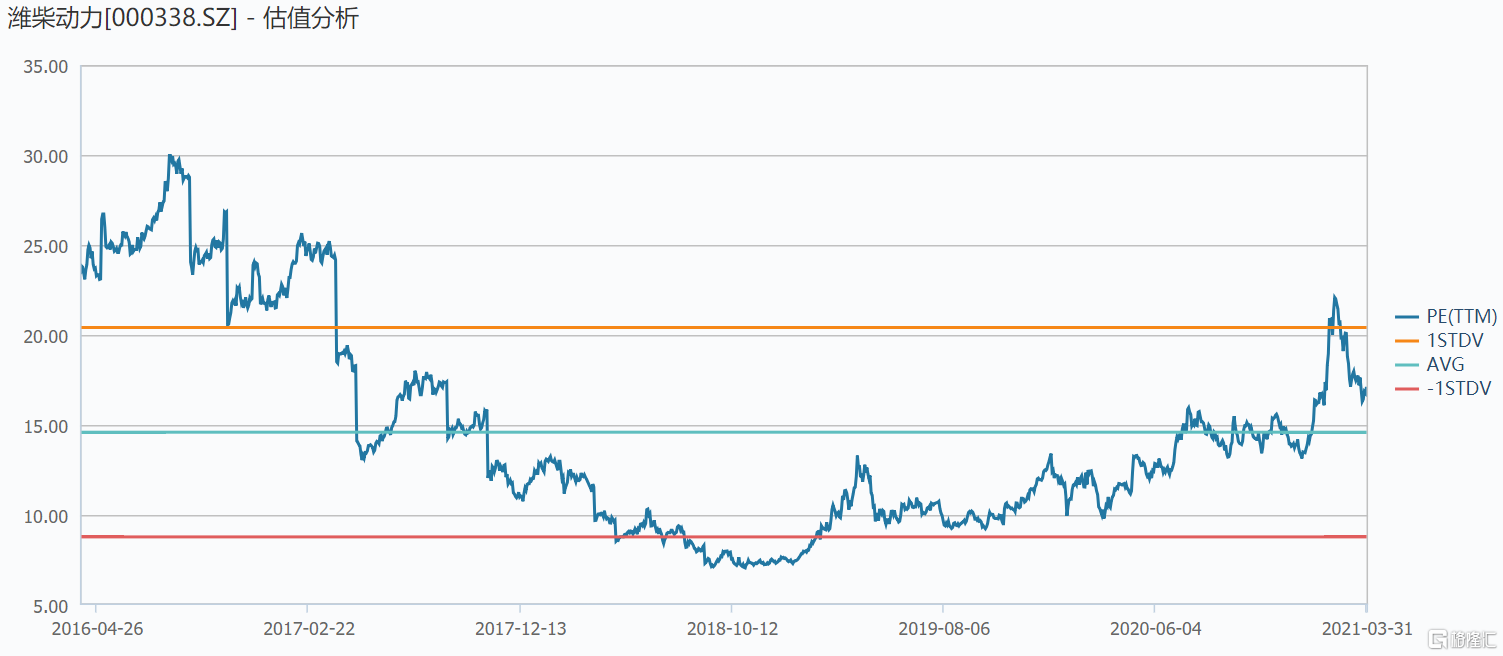

今年经过一轮大幅调整后,潍柴动力A股现时的估值(静态PE)只有16x左右,港股只有14x左右,下行空间都是非常有限的,因为公司近五年来的PE中枢大概就在15x。

(来源:WIND)

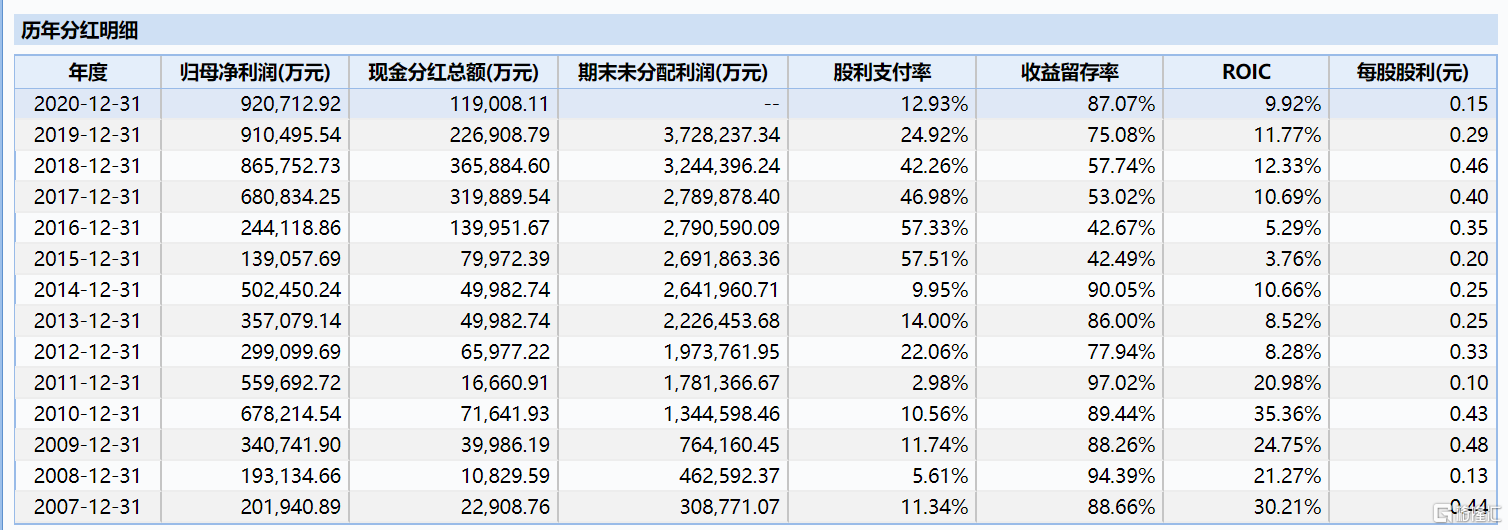

长期来看,潍柴动力未来的确定性及空间必然是毋庸置疑的,尤其对于长线投资者来说,可享受持续稳定的分红,此次也有投资者问到关于分红的问题,年报其实有明确提到,要等到定增落地后。此外,作为中国高端制造及制造业基石的典型代表,潍柴动力也是未来可以押注此方向的难得标的。

(来源:WIND)

而回顾潍柴动力近二十年的发展历程,公司之所以成就今时今日之地位,非常关键之处就在于,公司关键人物谭旭光,非常善于把握每一次大“危机”及“变革”所带来的关键性机会,从而进一步巩固和强化自身的实力,“逆流而上”,也就是说每一次大的危机或变革,对潍柴动力来讲,很可能都是一次加速“蜕变”和“成长”的契机。