下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月2日,人民银行会同银保监会起草了《系统重要性银行附加监管规定(试行)(征求意见稿)》(以下简称《附加监管规定》)

点评

1、D-SIBs评估办法的配套细则发布,防范“大而不能倒”问题

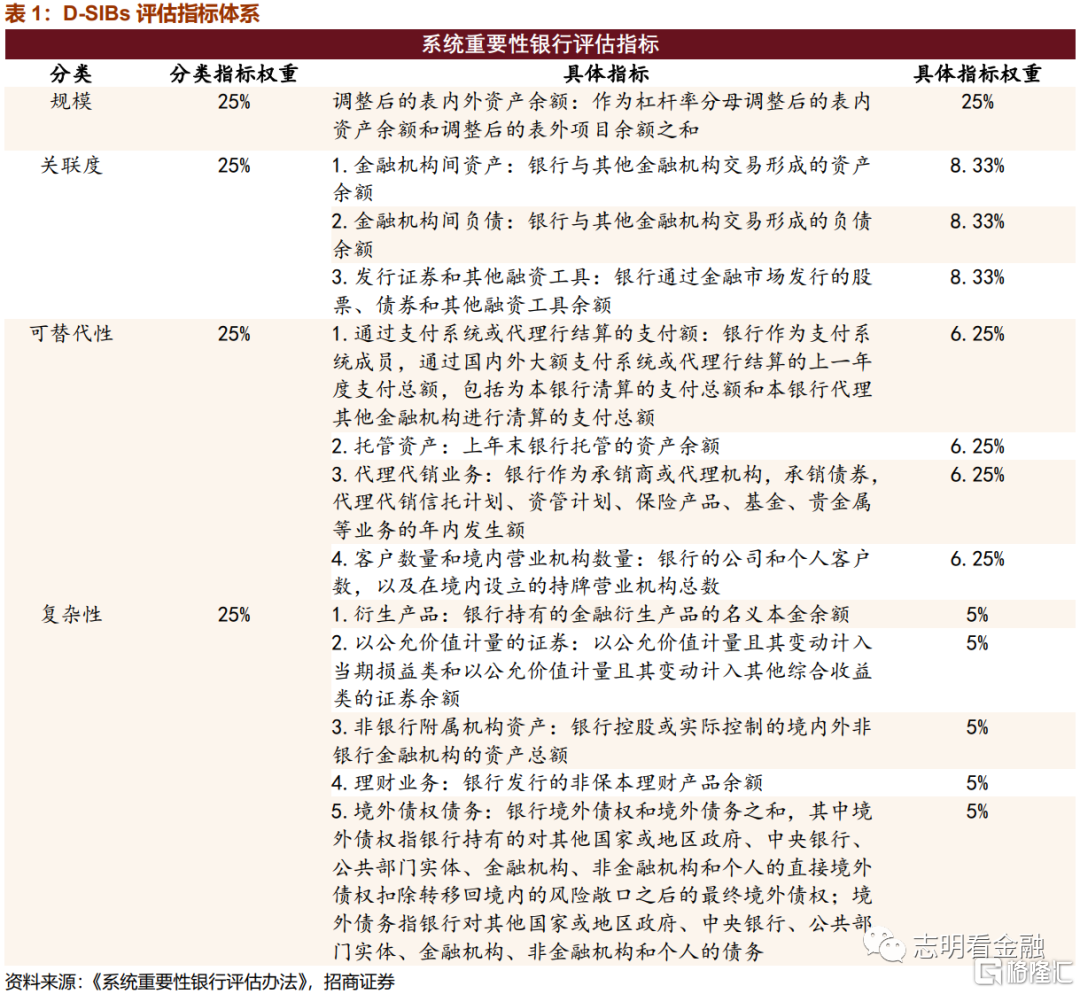

根据《系统重要性银行评估办法》定义,“系统重要性”是指金融机构因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,可能对金融体系和实体经济产生不利影响的程度。该《附加监管规定》是20年12月《系统重要性银行评估办法》的配套细则。

系统重要性得分计算方法:参评银行于每年6月底之前填写并提交上一会计年度数据。参评银行某一具体指标的得分是其该指标数值除以所有参评银行该指标的总数值,然后用所得结果乘以10000后得到以基点计的该指标得分。各指标得分与相应权重的乘积之和,即为该参评银行的系统重要性得分。

D-SIBs评估指标体系包括规模、关联度、可替代性和复杂度这四个大分类,权重各占25%,最终得分达100分的银行纳入初始名单。评估体系既关注传统表内体量和风险,也关注表外风险敞口,同业业务敞口、代理业务敞口,对理财业务、代销指标、同业资产负债、托管资产规模等都有考量。

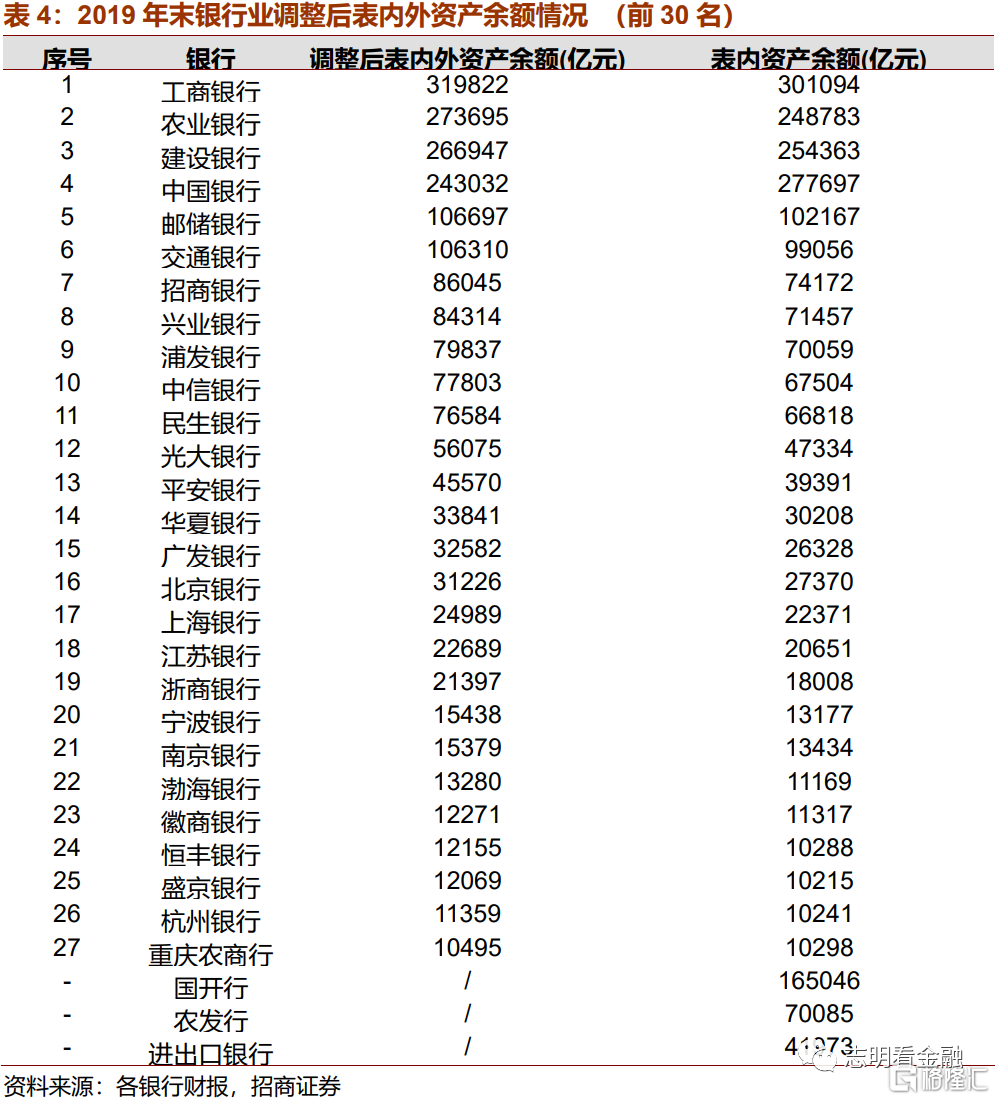

《附加监管规定》预计涉及大行、全国性股份行、部分较大城商行和少数农商行。根据《系统重要性银行评估办法》,D-SIBs的参评银行范围条件为:(1)以杠杆率分母衡量的调整后表内外资产余额在所有银行中排名前30。(2)曾于上一年度被评为系统重要性银行。按照这一原则,纳入D-SIBs参评范围的银行大概率包括3家政策性银行、六大行、12家全国性股份行,城商行中的北京、上海、江苏、宁波、南京、徽商、盛京和杭州银行等以及农商行中的渝农商行。

2、预计部分股份行资本压力加大,整体对银行业影响较小

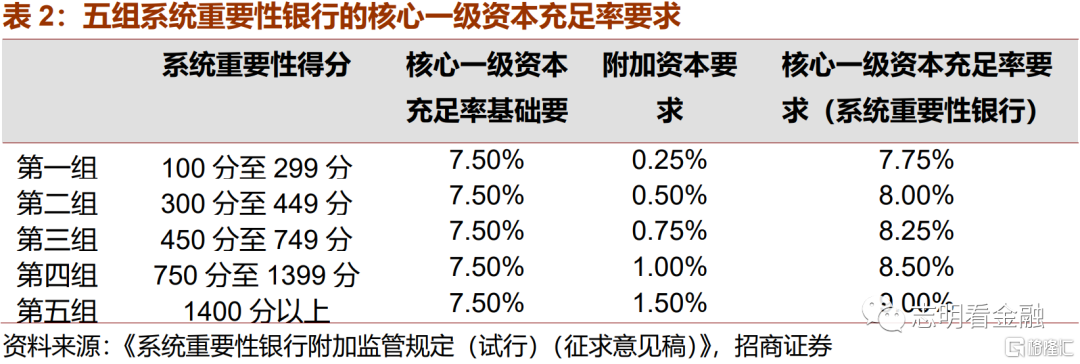

D-SIBs附加资本要求精细化,差异化分档。D-SIBs第一组到第五组的银行分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求,由核心一级资本满足。按照此前《商业银行资本管理办法(试行)》,国内系统重要性银行附加资本要求为1%,现拟改为差异化的五组。

《附加监管规定》对大行影响较小,预计部分股份行资本压力加大。我国工商银行、农业银行、中国银行、建设银行四家银行被纳入全球系统性重要银行,《巴塞尔协议Ⅲ》对系统重要性银行提出的附加资本要求是1%-3.5%,四大行的附加资本要求为1%-1.5%,因此《附加监管规定》的附加资本要求不会对四大行带来额外的资本要求负担。

交行和邮储未纳入G-SIBs,考虑到2020年末交行和邮储的核心一级资本充足率分别为10.87%和9.60%,两位入选D-SIBs后,安全边际仍在,资本压力也不大。部分股份行的资本压力相对较大。由于20年疫情影响,银行加大资产规模扩张速度,对资本有一定消耗,同时银行资产质量受到冲击,银行加大不良资产的核销处置力度,造成部分股份和核心一级资本充足率有所下滑。如果入选D-SIBs名单,将进一步加大部分股份行资本压力。

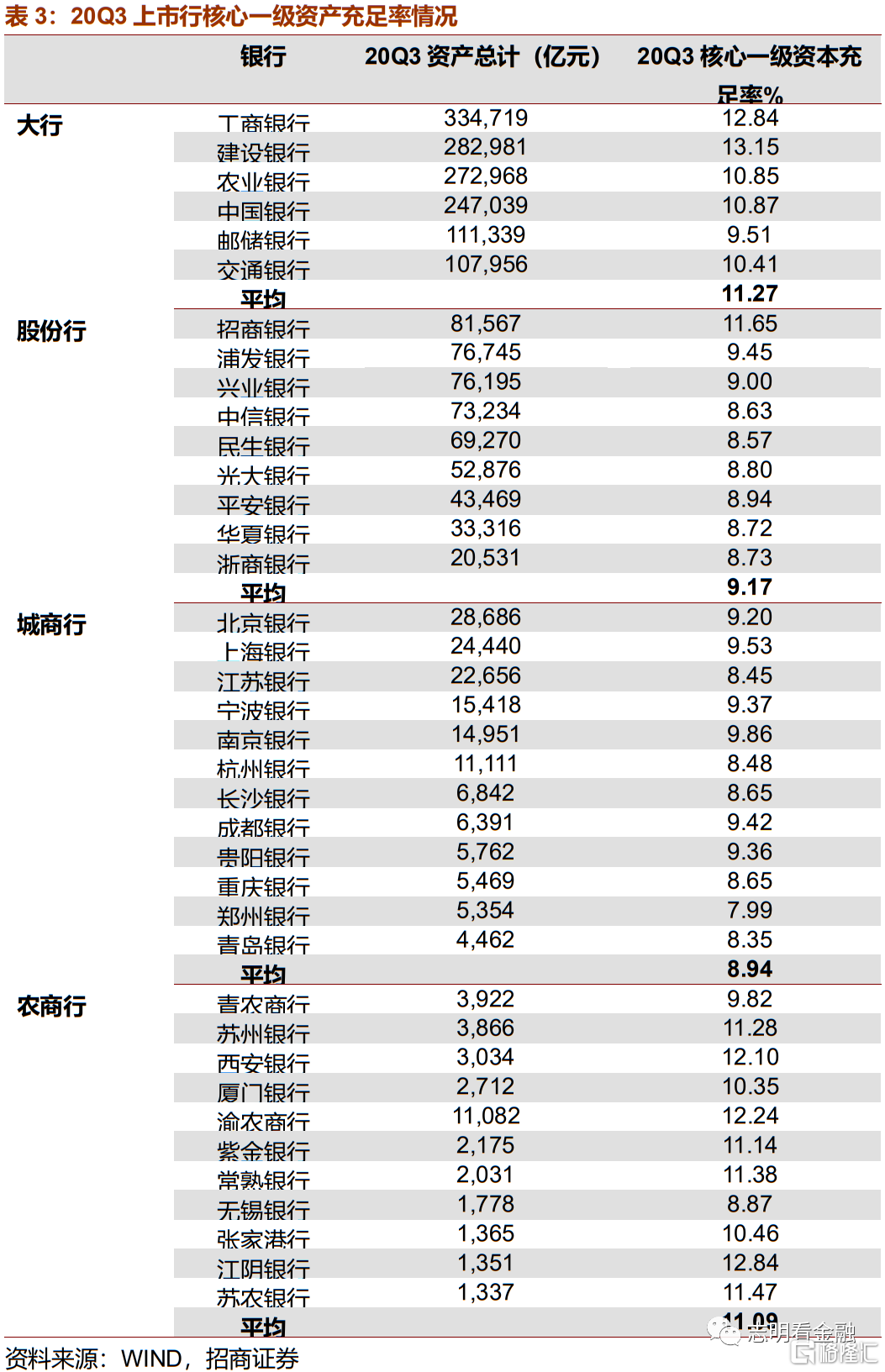

各类型银行整体来看,《附加监管规定》影响不大。目前国内银行核心一级资本/一级资本/资本充足率标准为7.5%/8.5%/10.5%,商业银行入围系统重要性银行后,五组银行的核心一级资本充足率标准分别为7.75%、8.00%、8.25%、8.50%、9.00%. 20年三季度末,上市大行/股份行/城商行/农商行的核心一级资本充足率均值分别为11.27%/9.17%/8.94%/11.09%,各类型银行整体资本较为充足,额外补充资本压力较小。

部分银行需要多渠道补充核心一级资本,应对资本压力。对于部分资本压力较大的股份行,可以通过内外部工具进行补充:外部工具包括IPO、可转债(转股);配股(上市公司)、增资(未上市)、定向增发等;内生性补充可通过利润留存的方式。同时银行可以注重发展资本节约业务,推动轻资产转型。

投资建议:息差短期或分化,建议重视大行

当前银行资本充足率水平较为充足,《附加监管规定》对银行资本压力影响较小。我们建议短期高度重视负债优势明显的工行建行农行,以及近期股价明显回调且有长逻辑的平安银行、兴业银行,积极关注基本面好且估值低的常熟、长沙、成都、光大及南京银行等。