下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

约束条件越多,策略就越趋同,资金也越拥挤,进而抬升“核心资产”估值,俗称“抱团”。债券利差存在天然下限,抱团有极限,宜降低收益预期。

信用策略:抱团有极限,宜降低预期。年初至今,大行永续债、大行二级债和央企永续债的信用利差大幅下行,获得显著的相对收益。类似的“抱团”行为还出现在资质层面,无论城投还是地产,投资级主体利差继续压低,投机级主体的瑕疵则被放大,利差高则高矣,乏人问津。投资策略的趋同,达到内卷的程度,共同压低了债市“核心资产”的利差,而风险偏好总是降得很快,修复很慢,短期内也难以见到择券范围的大幅宽松,信用收缩的大环境同样也不支持大幅下沉的策略。站在当前时点,宜降低投资收益预期,继续控制久期和信用风险敞口。品种层面,静态票息优势还在,但不宜对资本利得抱有太多期待。

一级市场:低票面难抑配置需求。3月信用债到期规模达到1.19万亿元,但仍录得2604亿元的净融资。不过从券种来看,短债和非公开债冲量明显。展望4月,到期压力仍大,但对冲依然没有太大难度,绿债、碳中和债、高成长债等新品种提供了更丰富的融资渠道。3月信用债发行票息中枢普遍较上月有所下行,AA(2)隐含评级尤其明显,反映3月该类债券处于卖方市场。

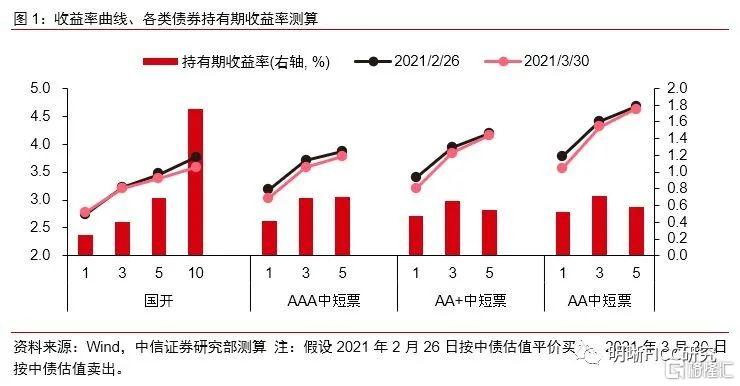

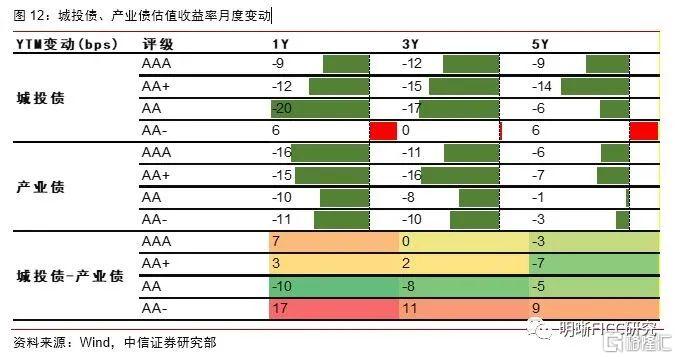

二级市场:抱团安全资产。3月信用债收益率曲线牛陡。信用利差方面,短端压缩而长端抬升,从估值水平来看,AA-隐含评级的利差很高,但门可罗雀,AAA~AA隐含评级则压缩明显,有安全边际的资产呈现“僧多粥少”的局面。期限利差方面,3Y-1Y的空间被进一步打开,骑乘效应有相对优势。

边际变化:防风险、降杠杆、降评级。地方国企债务风险受到高度重视,国资委提出“一企一策”、“债券全生命周期管理”等防风险思路,利用永续债降杠杆率的操作预计也将迎来限制。3月15日国常会提到“政府杠杆率要有所降低”,矛头直指地方隐性债务,预计今年政信非标产品迎来压缩,平台债券净融资增速也将出现向下拐点,城投债的估值压力将有所显现。除了防风险和降杠杆,3月的另一个主角是信用评级行业,月末监管文件接连出台,核心在于提升外部评级的区分度,预计有中枢下移的压力。

城投债:山雨欲来。与前几个月的“风险这边独好”相比,3月城投债净融资与产业债相比已无明显优势。与此同时,城投面临的政策环境也是“山雨欲来风满楼”:国常会提出降低政府债务率,直指隐性债务;国资委同样指出要保持合理债务水平;华东某省也发文强调市场化和融资约束。迟到了1年的城投融资政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大。

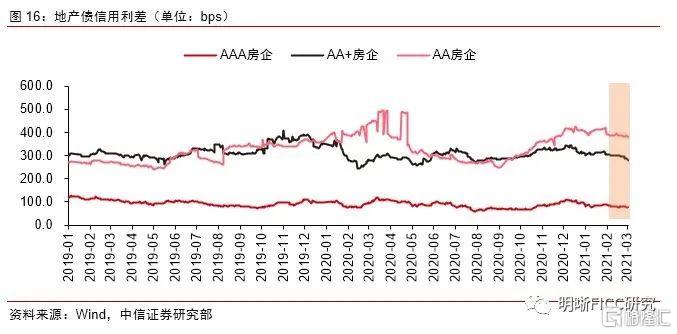

地产债:会计游戏。民企地产债继续净偿还,美元债和信托融资同样是失血状态。3月房企信用利差呈现“K”型走势,我们认为财报季的“会计游戏”难辞其咎。首先是“三道红线”降档已无法形成利好信号,其次是年报与中报的悬殊差异揭示信息不对称性。因此,投资者转而布局到安全程度更高的央企地产,或是以信用稳健为标签的蓝筹房企中。

风险因素:资金供应收紧;违约风险超预期。

信用策略:抱团有极限,宜降低预期

多重约束条件下,投资策略内卷,“核心资产”利差大幅压低,宜降低收益预期。我们今年以来持续建议关注品种层面的票息优势,年初至今,大行永续债、大行二级债和央企永续债相对于同期限国开债的利差分别下降55bps、45bps和32bps,获得显著的相对收益。类似的“抱团”行为还出现在资质层面,无论是城投还是地产,主体之间都呈现“K”型走势,投资级主体利差继续压低,投机级主体的瑕疵则被放大,利差高则高矣,乏人问津。投资策略的趋同,达到内卷的程度,共同压低了债市“核心资产”的利差,而风险偏好总是降得很快,修复很慢,短期内也难以见到择券范围的大幅宽松,信用收缩的大环境同样也不支持大幅下沉的策略。城投政策“山雨欲来风满楼”,下沉必须结合短久期,地产债则需要有信息优势才能博取alpha,否则建议仍是求安稳。因此,站在当前时点,宜降低投资收益预期,继续控制久期风险敞口和信用风险敞口。品种层面,静态票息优势还在,但不宜对资本利得抱有太多期待。

一级市场:低票面难抑配置需求

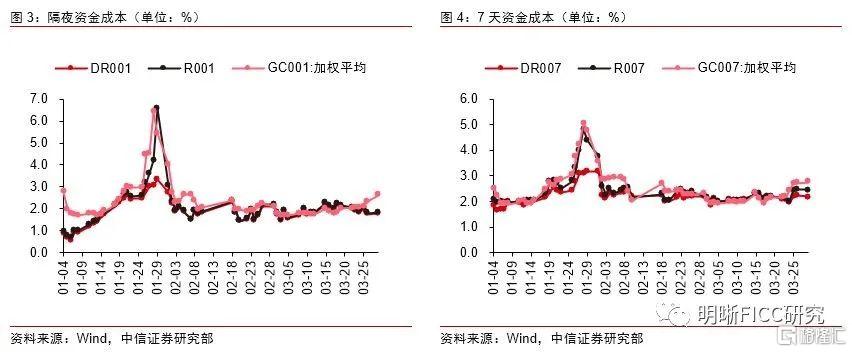

资金面平稳。2021年3月,资金利率中枢走势平稳,月末略有抬升。隔夜资金方面,DR001、R001和GC001在3月的运行区间分别为[1.49%, 2.22%]、[1.53%, 2.29%]和[1.69%, 2.63%],7天资金方面,DR007、R007和GC007的运行区间分别为[1.84%, 2.30%]、[1.99%, 2.47%]和[1.91%, 2.76%]。

3月净融资源于短债和非公开债冲量。2021年3月,信用债到期规模达到1.19万亿元,创历史新高,但在1.45万亿元的新发规模对冲下,全月仍录得2604亿元的净融资。不过从券种来看,短融和超短融合计贡献1656亿元的净融资,私募公司债和PPN合计贡献1061亿元的净融资,相比之下,公募公司债、中票、企业债则出现净偿还。展望4月,到期压力仍大,但对冲依然没有太大难度,绿债、碳中和债、高成长债等新品种也为符合条件的主体提供了更丰富的融资渠道。

发行票面整体下行,区县级城投发行成本降低。2021年3月,信用债发行票息中枢普遍较上月有所下行,我们注意到AA(2)隐含评级的票面下行比较明显,这一评级的区县级城投债比较多,反映3月该类债券处于卖方市场,配置资金的溢价能力不足。

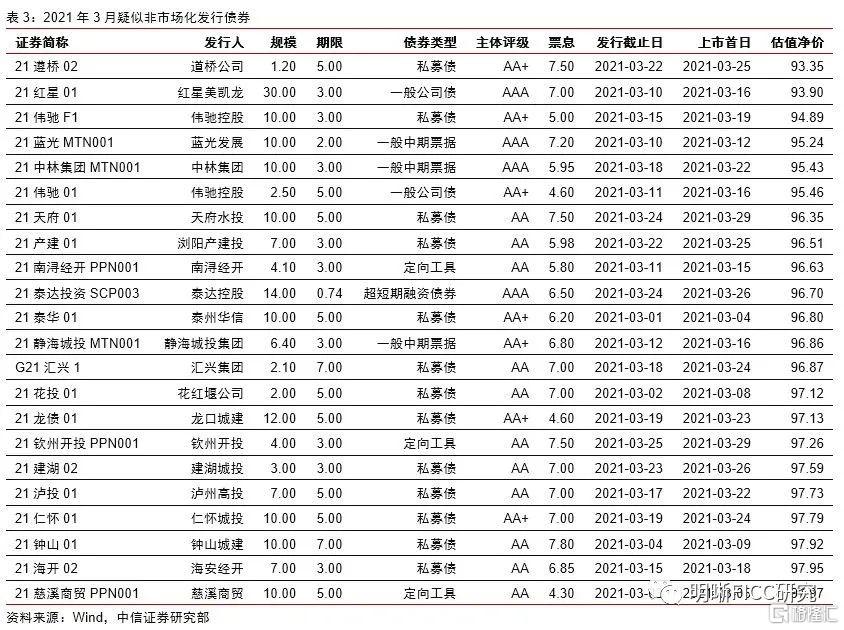

疑似非市场化发行的债券梳理。我们判断非市场化发行的主要逻辑在于票息与估值收益率的错位,并根据经验设置阈值。如果上市首日的中债估值净价小于98元,则我们将该债券列为疑似非市场化发行。

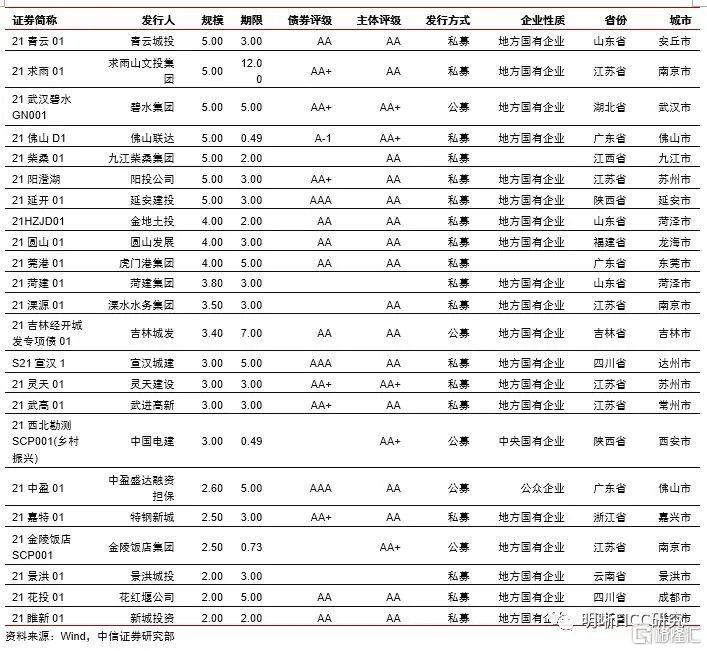

新增的首次发债主体仍以地方平台为主。2021年3月,共有57个主体首次亮相债券市场,从股权结构和主营业务来看,首次发债主体中的地方平台比重很高,且较多位于东部沿海省份,发行方式则以私募债为主。

二级市场:抱团安全资产

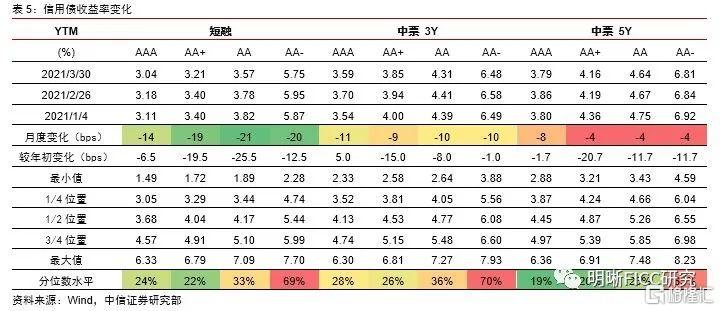

信用债收益率整体下行,短端尤甚。2021年3月,1/3/5年国开债收益率分别变动+3bps、-3bps和-8bps,呈现牛平,与此同时,信用债收益率曲线则是牛陡,短端下行幅度明显,1年期各评级的YTM普遍有15~20bps的下行。从历史分位数来看,估值分化最明显的位置仍在AA与AA-隐含评级之间,后者各期限债券的估值收益率均处于65%以上分位数,而AA及以上隐含评级债券的估值收益率目前基本在25%分位数附近。

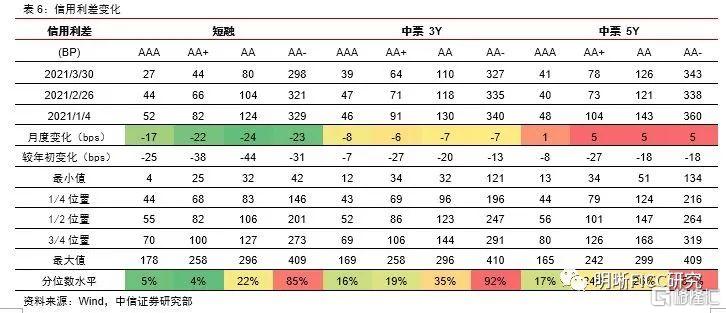

短端债券信用利差压缩明显。2021年3月,信用利差变动的期限特征与2月正好相反,短端的信用利差压缩而长端的信用利差抬升,1年期信用债在基准利率有所上行的基础上,YTM依然大幅下降,主要就是得益于信用利差的收窄。从估值水平来看,目前信用债市场的估值水平比较尴尬,AA-隐含评级的利差很高,但门可罗雀,AAA~AA隐含评级则体现了极度的内卷,有安全边际的资产呈现“僧多粥少”的局面,信用利差被压缩的很明显。

3年期的性价比在提升。2021年3月,短端信用债收益率下行更多,3Y-1Y的期限利差空间也被进一步打开,骑乘效应有相对优势,目前AAA/AA+/AA隐含评级3Y-1Y的期限利差分别处于75%、78%和79%的历史分位数。

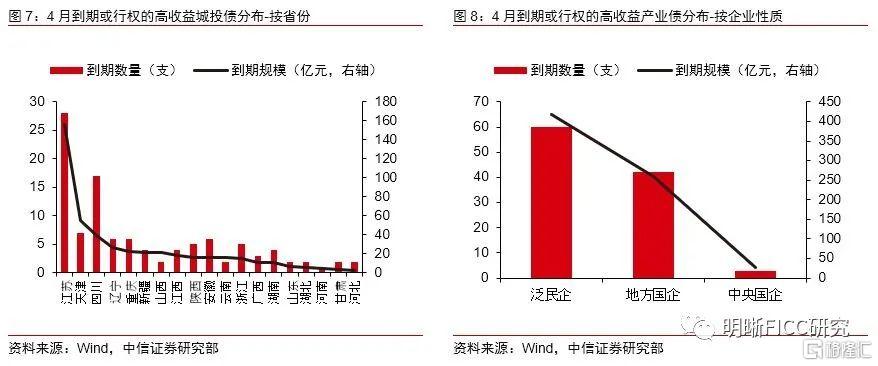

4月到期高收益债一览。2021年4月信用债到期压力仍大,高收益债券的偿还或滚续压力也值得关注,我们筛选出将在4月到期或行权且隐含评级在AA-及以下的信用债,从类别来看,城投债和产业债分别有108支和105支,规模分别有471亿元和703亿元;从行业来看,房地产、综合、商业贸易和有色金属的高收益债到期数量排名靠前;城投债方面,高收益债到期压力较大的省份包括江苏、天津和四川;产业债方面,4月到期或行权的高收益债主要为民企债和地方国企债。

信用债换手率大幅提升。2021年3月信用债月度换手率为10.6%,环比提升4.9pcts,但与去年同期相比仍低2.7pcts。

存量债券加权平均期限一览。截至2020年3月末,非金融类央企、国企和泛民企的存量债券加权平均期限分别为2.00年、2.69年和2.27年,央企的存量债券久期继续下降,主要仍与低票面短融滚续债务有关,而地方国企和民企的存量债券久期则有所提升。

边际变化:防风险、降杠杆、降评级

评级调整以负面为主。2021年3月,评级被调低的主体共8个,而评级被调高的主体则只有2个,此外,展望为负面的主体也有6个。

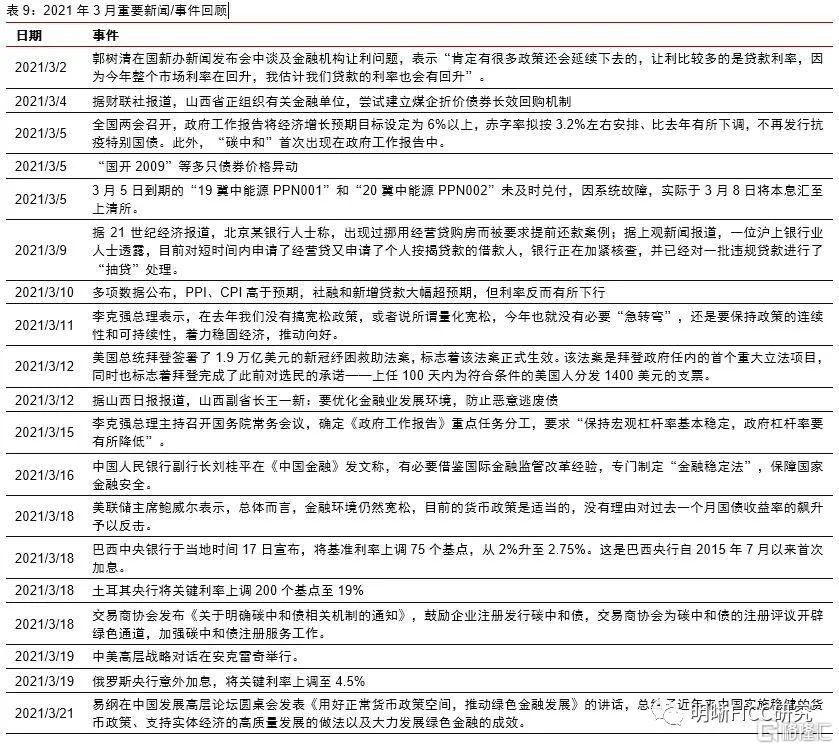

2021年3月关键词:防风险、降杠杆、降评级。3月初,山西省组织有关金融单位,尝试建立煤企折价债券长效回购机制,算是对于山西煤债价格下跌的回应,此外,冀中能源惊险兑付,山西副省长表态“不逃废债”等事件也释放了一定的积极信号,相关主体虽处漩涡但仍积极自救。从高层表态来看,地方国企债务风险受到高度重视,国务院国资委外发《关于加强地方国有企业债务风险管控工作的指导意见》,提出“一企一策”、“债券全生命周期管理”等防风险思路,与此同时,也从源头上点出了控制债务率的重要性,且强调“实质”,利用权益类永续债降低表观杠杆率的操作预计将迎来一定限制。关于降杠杆,3月15日国常会同样提到“政府杠杆率要有所降低”,矛头直指地方隐性债务,预计今年政信非标产品迎来压缩,平台债券净融资增速也将出现向下拐点,城投债的估值压力将有所显现。除了防风险和降杠杆,3月的另一个主角是信用评级行业,月末《关于实施债务融资工具取消强制评级有关安排的通知》和《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》两份文件接连出台,核心在于提升外部评级的区分度,预计有中枢下移的压力,无论是新增还是存量,都面临降评级的风险。虽然机构在投研决策中普遍不依赖外评,但仍可能因为质押率变化、委托人设置硬性条件等因素而受到冲击。

城投债:山雨欲来

城投债净融资有所收敛,AA隐含评级城投债受青睐。2021年3月新发城投债规模5463亿元,实现742亿元的净融资,但与前几个月的“风险这边独好”相比,3月城投债净融资与产业债相比已无明显优势,侧面反映产业债的估值逻辑趋于稳定,“抱团城投”从必选项转为可选项。从二级市场的估值收益率来看,AA隐含评级的城投债表现最为出色,其YTM下行幅度明显超过同评级产业债,而AA-隐含评级则正好相反,该评级下的城投债表现逊于产业债,反映投资者在控制尾部风险的前提下,对于城投债下沉策略的坚定执行。

城投利差多数下行,尾部风险仍在酝酿。我们观察2021年3月城投区域利差的变动,大部分省市区均出现了利差下行,下行幅度多为10~20bps。但区域基本面稍弱的省份则逆势出现利差抬升的现象,包括黑龙江、青海、贵州等区域,利差抬升幅度都超过了20bps。随着产业债阵脚渐稳,“抱团城投”由必选项逐渐转为可选项,与此同时,城投面临的政策环境也是“山雨欲来风满楼”:国常会提出降低政府债务率,直指隐性债务管控;国务院国资委下发地方国企债务管控指导意见,同样指出要保持合理债务水平;近期华东某省金融监管部门下发《关于规范地方融资平台公司投融资行为的指导意见》的征求意见稿,强调市场化和融资约束。总的来说,迟到了1年的城投政策收紧似乎要来了,这也预示着城投债估值调整的风险正在加大。

非标舆情梳理。2021年3月新增2例公开披露的城投非标负面舆情,均与宝丰县发展投资有限公司相关。

地产债:会计游戏

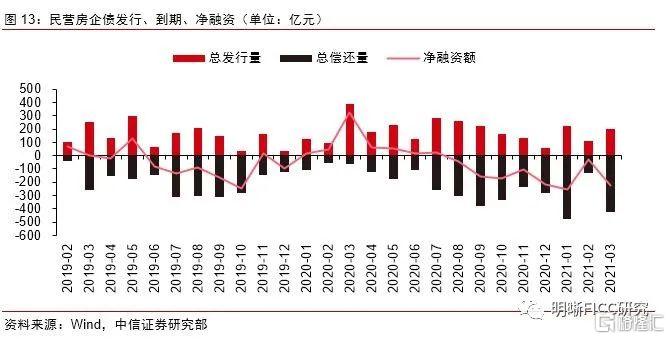

民企地产债继续净偿还。我们关注民企地产债的一级市场表现,2021年3月新发规模为199亿元,净偿还223亿元,自2020年8月以来连续8个月处于净偿还状态。

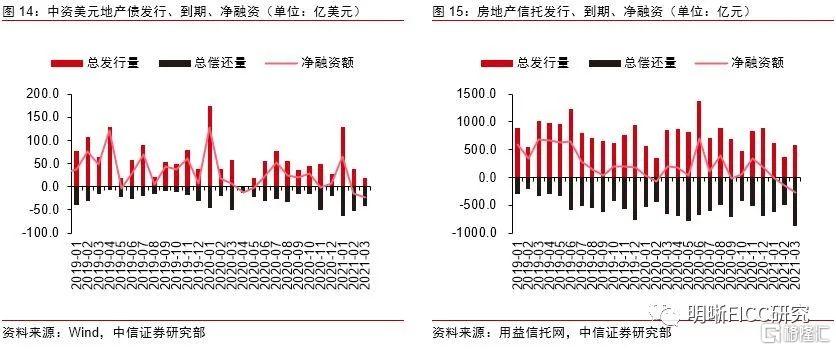

美元债和信托融资同样是失血状态。从其他融资渠道来看,3月中资美元地产债发行规模继续缩量,为18.7亿美元,净偿还23.9亿美元,信托融资方面,3月房地产信托成立规模同样小于预计到期规模,净偿还279亿元。

各评级地产债利差均下行。2021年3月,AAA、AA+和AA地产债利差分别下行12.2bps、26.7bps和12.6bps。个别房企风险暴露的影响有所退却,机构对地产主体的重新梳理也大致完成,地产债板块性的波动将会减小,接下来更多是关注个体层面的超预期变化,当前时点来看,财报显然是最关键的变量。

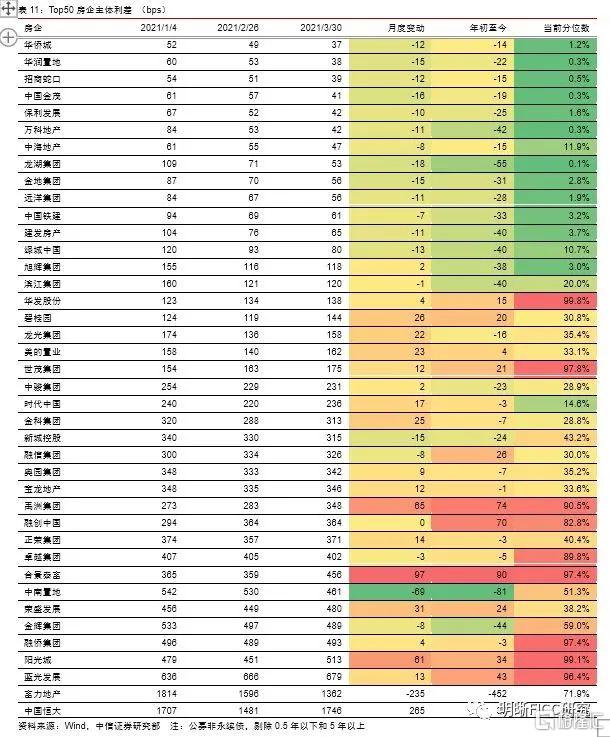

房企秀“财技”,信息劣势方有所回避。我们对权益销售规模排名前50的房企进行跟踪统计,剔除没有存量债券的房企之后,2021年3月末主体利差超过1000bps的房企有2个,分别是中国恒大和富力地产。除了上述极端值外,其余房企的利差在2021年3月呈现“K”型走势,利差低于100bps的稳健房企,利差继续下行,压缩幅度基本在10~20bps,而安全圈以外的房企,则大多迎来YTM的上行,之前一直表现较好的“中庸”房企也是如此,究其原因,我们认为财报季接二连三的“会计游戏”难辞其咎。首先是“三道红线”降档已无法形成利好信号,市场已意识到房企用“财技”美化截点指标数据的能力有多强,即使部分房企的确有本质上的降杠杆动作,也需要有更持续的财务稳健性去熨平信用缺口;其次是年报与中报的悬殊差异,前者需经审计,后者则无需审计,两者差异反映管理层与审计师在某些事项的会计处理上存在争议,这在房地产开发行业主要反映为合作项目的并表与否、投资性房地产的公允价值变动等问题上。债券投资者意识到,在房企的“会计游戏”中,信息劣势方的预期收益大概率是负的,因此,整体有所回避,转而布局到安全程度更高的央企地产,或是以信用稳健为标签的蓝筹房企中。

风险因素

资金供应收紧;违约风险超预期。