下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

乍一看,美国股市最近风平浪静,标普500指数有望轻轻松松一年再涨10%。但在平静之下,暗流涌动。

虽然基准指数波澜不惊,但暗流非常汹涌,以至于一个衡量指标(美国银行一个评估个股每日价值损益的模型)显示,2021年的动荡比任何年份都更为严重。动荡只是被掩盖了,因为不同公司在几天和几周内的上下波动往往会相互抵消。

这个趋势的一个极端例子出现在上周五,也是股市惊天逆转的一天。当天,一家大型投资公司遭到强行平仓,导致ViacomCBS、Discovery等十余只股票重挫两位数。但如果只看大盘,你会对这一切毫不知情,因为标普500指数当天取得了一个月来最大涨幅。

3月的第一周是一个更明显的例证,当时标普500指数小幅上涨,纳斯达克100指数则大跌近2%。这个对比是越来越疯狂的板块轮动年的真实写照:当周能源股飙升10%,银行上涨超过4%,而特斯拉、推特等大型科技公司却蒸发数十亿美元市值。

美国银行表示,这种狂野波动在小盘股中也很普遍,在这里,历史罕见的涨幅正在以历史罕见的频率发生。Benjamin Bowler牵头的分析师在一份报告中写道,总而言之,它造成了“超乎想象的绝对风险”——几乎与去年同期一样糟糕。

随着投资者转向将从向好的经济前景中受益的市场板块时,带动的资金流动辄数十亿美元。而那些与经济周期相关的交易可能还有施展空间,因为疫苗接种加速、拜登政府宣布了新支出计划。

与此同时,尽管许多投资者仍然对某些警告信号感到不安,但在战战兢兢一整年之后,Cboe波动率指数(市场的恐慌指标)已经降至疫情前水平。

富兰克林邓普顿首席市场策略师兼投资研究所所长Stephen Dover说:

“市场暗地里正在经历巨大的板块轮动,市场表面上看起来相当乐观,但在表面之下是狂野波动和板块轮动。”

看不到波动大多可以追溯到债券市场,在这里,基准10年期美国国债创下了2016年以来最差季度表现。收益率的攀升帮助推动了金融和能源等板块的上涨,同时打击了昂贵的科技股,后者的估值在利率上升的环境中难以自圆其说。

而且,尽管股市大盘波动不大,但在21万亿美元的美国国债市场,动荡一直在加剧。洲际交易所美国银行MOVE指数(衡量美国债券波动率的指标)一直在走高,目前为67,不仅高于1年均值53,更是远高于9月的最低点37。

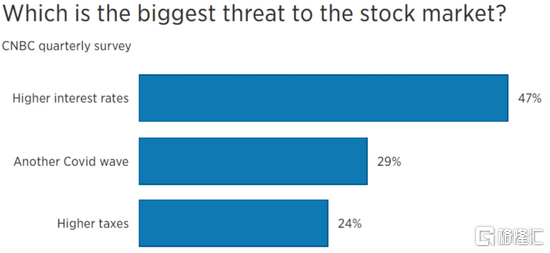

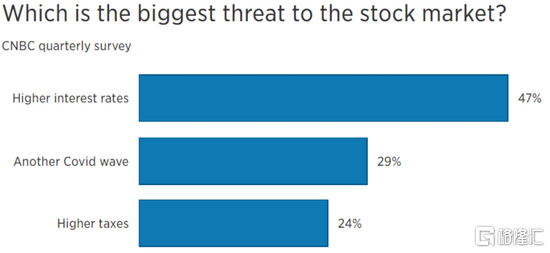

在对100多位首席投资官、股票策略师、投资组合经理等市场人士进行的调查中,近一半的受访者表示,利率上升可能会在未来最伤害股票市场。此外,近30%的受访者认为新一波新冠疫情是股市的最大威胁,而有24%的人认为是增税。

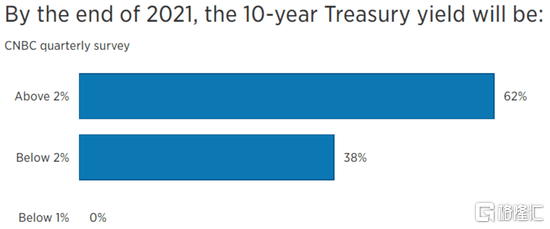

近期美国债券收益率的急剧上升使股票市场承压,尤其是成长型股票。本周10年期美债收益率攀升至逾1.77%,触及14个月高点。超过60%的调查受访者认为,到2021年底,10年期美债收益率将达到2%以上的水平。周三该利率最新交易在1.73%左右。

收益率的快速上涨最近对科技股造成了沉重打击,因较高的利率侵蚀了其未来收益的价值。

许多人仍预计美股板块轮动会继续。今年迄今为止,能源、金融和工业类股领跑标普500指数,均录得两位数涨幅。在大公司失去去年的风头之际,小公司成为众人瞩目的焦点。罗素2000指数今年已经上涨超过10%,是罗素1000指数(由相对较大的公司组成)的两倍。科技股为主的纳斯达克100指数是2020年当之无愧的王者,但今年表现落伍,目前基本持平。

法国兴业银行认为,价值股的进一步上涨只是时间问题,“价值股相比市场里的其它板块仍具有明显的估值优势”。

摩根大通也保持乐观,认为价值股将受益于利率上升和收益率曲线趋陡:

“价值股仍然是经济重新开放--目前仍处于早期阶段--的巨大受益者,尽管我们认为价值股和重新开放概念股仍有上升空间,但我们将重点关注那些具有更大持久力的高质量公司,例如零售和能源企业。”

股票市场的另一个主要风险是较高的公司税。一位政府官员周二表示,预计美国总统拜登将把公司税率提高到28%,以资助超过2万亿美元的基础设施支出。

高盛美股策略师David Kostin警告投资者,拜登的税收计划可能会使标普500每股收益减少9%。不过,许多人认为,随着美国经济从新冠疫情引发的衰退中恢复过来,较高的企业收益将会抑制和减轻高税收带来的影响。