下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

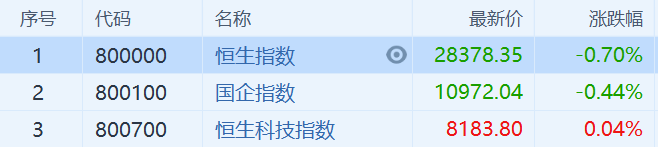

3月31日,一改昨日的反弹情绪,港股三大指数高开低走,尾盘跌幅进一步扩大,市场情绪整体弱势。恒指收跌0.7%报28378.35点,国指收跌0.44%报10972.04点,恒生科技指数微涨0.04%报8183.80点。大市成交额1640.39亿港元,南向资金净流入13.07亿港元。3月,恒指累跌2.08%,国指累跌2.45%,恒生科技指数累跌8.61%。

盘面上,猪肉概念股跌幅靠前,万洲国际绩后大跌近13%为最差恒指成份股,前期活跃的有色金属股、汽车股、纸业股、教育股、啤酒股纷纷走低,银行股、蓝筹地产股、石油股等权重全天低迷。烟草、港口航运、家电等板块逆市走高。大型科技股美团涨1.57%,京东涨1%,阿里巴巴跌近1%。

具体来看,猪肉概念股全线下跌。万洲国际绩后重挫近13%,惠生国际跌超8%,中粮家佳康跌超4%,雨润食品、凤祥股份等跟跌。

消息面上,数据显示,目前生猪价格已连跌8周,今年以来累计下跌超过三成。农业农村部相关负责人表示,当下正值猪肉消费淡季,随着生猪产量逐步缓慢恢复,预计猪肉市场价格仍有继续下降的空间。

此外,万洲国际2020年股东应占溢利973万美元,同比减少29.4%,每股基本盈利6.6美仙,同比下跌29.6%,派末期息12.5港仙,同比减少52.8%。

黄金股走势疲软。大唐潼金跌近13%,湾区黄金、紫金矿业、坛金矿业、山东黄金等跟跌。

消息面上,美国10年期国债收益率自2020年1月以来首次突破1.778%,美元指数突破93关口,这两大因素令金价承压。

汽车股表现低迷。润东汽车跌超7%,比亚迪股份跌超3%,长城汽车、广汽、雅迪、吉利汽车等个股跟跌。

教育板块继续回调。成实外教育跌超8%,中国东方教育、东软教育、民生教育、睿见教育等个股跟跌。

消息面上,教育部回应“双减”问题,将从严审批校外培训机构,严肃查处培训机构违法违规行为

烟草板块逆市走高,中烟香港贡献最大,涨近7%。

港口航运板块盘中拉升走高。信源企业集团涨超18%,宏海控股大涨15%。东方海外国际涨超12%,中远海控、永丰集团控股、中国外运、远航港口等跟涨。

中信建投指出,受制于港口费率下调,2017年后港口行业整体估值水平持续下移,港口行业市净率水平已经降至历史底部。随着全球经济的逐步回暖,中国港口行业的吞吐量增速有望迎来修复空间,叠加港口资源整合的效果逐步显现,港口行业有望迎来量和价的共振。

家用板块涨幅明显。JS环球生活涨超5%,海尔智家涨超4%。海信家电、创科实业跟涨。

恒生科技指数方面,科技股涨跌互现。百度涨超5%,哔哩哔哩涨超3%,快手涨超2%,美团涨超1%,小米、京东微涨,阿里微跌。

消息面上,百度集团昨晚公告,于2021年3月30日,稳定价格经办人已完成在二级市场以不超过公开发售价的价格购买1425万股股份。

其他个股方面,民生银行跌超8%,中石化油服跌超6%,万科、呷哺呷哺跌超5%。比亚迪电子涨超7%。

消息面上,民生银行2020年纯利343.09亿元,按年跌36.3%;从信用卡不良贷款率结果看,民生银行信用卡不良贷款率在同业较高。

港股通方面,南向资金净流入13.07亿港元,其中,港股通(沪)净流入1.79亿,港股通(深)净流入11,28亿。

兴证国际指出,港股延续震荡反弹,前两天跌幅较大的医药和互联网股在涨幅榜前,大盘成交额略有萎缩,总体还是超跌反弹的性质。港元兑美元最近加速下行,北水呈净流入,因此可判断欧美资金在进一步流出,港股指数暂缺乏持续的动能,进一步反弹可能在29000点附近遇到较强阻力。

行业个股方面,可关注一些超跌板块的优质成长个股具短期的波段机会。生物医药板出现较大力度反弹,该板块前期通过大幅回调,挤去了不少的泡沫。最近一些生物医药股公布的年报显示出强劲的主营增长,从中发掘一些中线品种。那些研发能力强,产品线丰富,市场化推进较快的公司,有望成为新的医药龙头。除此之外,基建、建材、国防军工可在二季度持续关注。