下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、加息涟漪将如何演绎?

1.1

三大新兴市场为何纷纷加息?

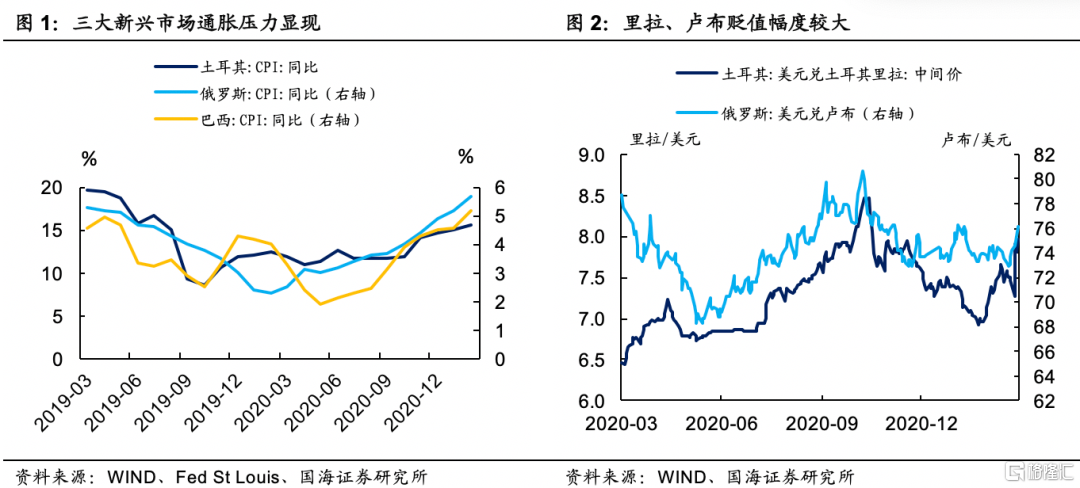

3月17日、18日、19日,巴西、土耳其、俄罗斯央行纷纷宣布加息。三大新兴市场为何纷纷开始加息?我们认为主要有两方面的因素:

1、新兴市场通胀高企。疫情以来,以美国为代表的各大经济体采取了宽松的货币政策和财政政策,全球需求端恢复较快叠加在流动性宽松的环境下,部分新兴市场率先出现了不同程度的通胀压力;

2、新兴市场货币贬值压力加大。由于目前各大新兴市场已经呈现一定的通胀压力,而美国目前通胀尚处低位,短期内,新兴市场货币存在一定贬值压力,未来或将进一步加剧国内通胀。

1.2

新兴市场加息的涟漪将如何传导?

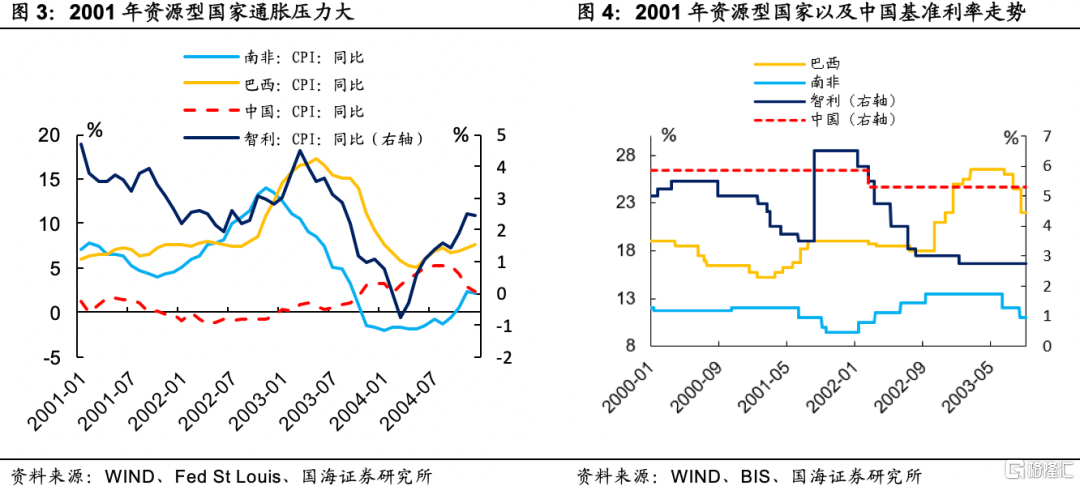

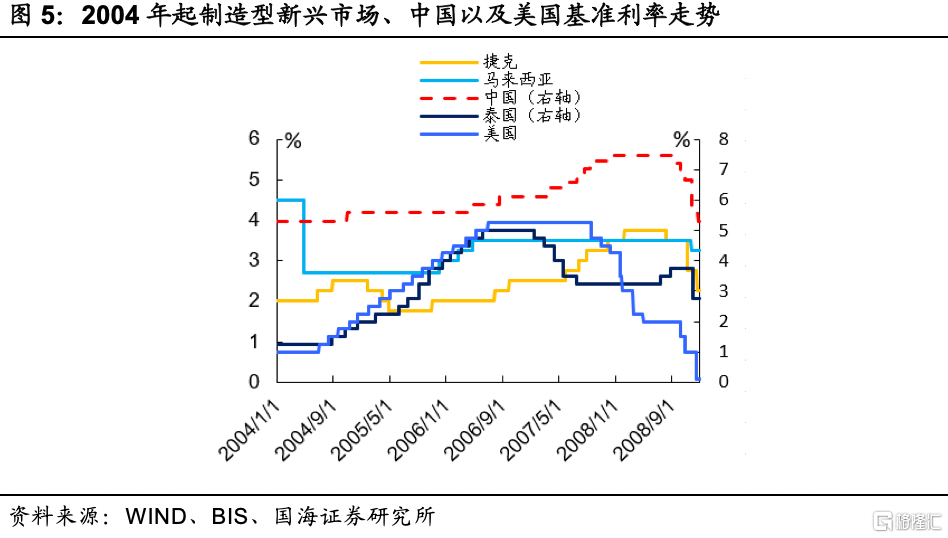

回顾2000年以来的两轮金融危机,通胀永远是讨论新兴市场避不开的问题。在全球放水的背景下,新兴市场中的资源依赖型国家更容易较早出现通胀压力进而采取加息进行抑制,而制造型国家加息略微滞后。 从加息幅度上来看,资源型国家加息幅度普遍较大,而制造型国家加息幅度较缓;从加息频率上来看, 资源型国家加息短、频、快,而制造型国家加息周期较长:

1、 科网泡沫破灭后:以南非、智利、巴西为代表的资源依赖型国家国内产生了较严重的通胀问题,率先开启加息。其中,巴西从2001年3月起开始加息,持续到2003年3月,期间曾短暂降息3次,但由于通胀问题始终得不到控制,随后又进入加息周期,总共加息10次,共计1125BP;智利于2001年7月进行一次性300BP的加息;南非于2002年1月开始加息,一直持续到2002年9月,期间共加息4次,总计400BP。

2004年,由于美国地产周期的迅速开启,美联储开始逐渐加息,紧接着以捷克、马来西亚、泰国为代表的制造型新兴市场也纷纷开始加息。其中,泰国与美国加息节奏和幅度上较为一致,中国前期加息节奏较慢,在美国加息期间只进行了2次总计54BP的加息。

2、次贷危机后:次贷危机后,全球各大经济体纷纷放水,各大新兴经济体国内都呈现出不同程度的通胀压力,并且本轮通胀问题上,各国节奏较为一致,因此,在加息操作上,各国节奏也比较一致。其中,马来西亚、巴西分别于2010年3、4月率先开启加息,分别进行加息3次和8次,共75BP和375BP;泰国、智利于2010年6月和7月,分别开始加息,分别进行加息8次和12次,共计225BP和512.5BP;中国开启加息较晚,于同年10月份开启加息,总计5次,共125BP。

1.3

本轮新兴市场加息涟漪将如何演绎?

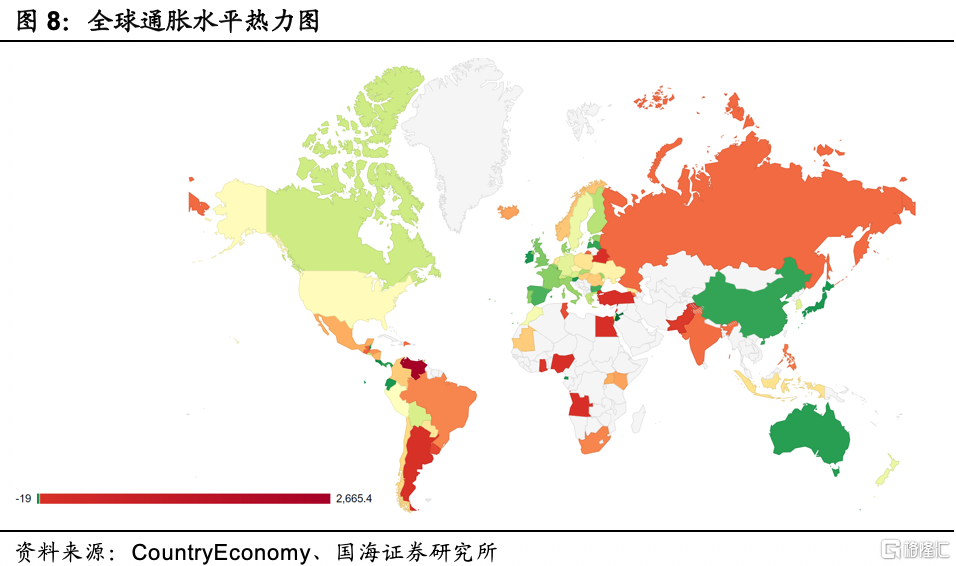

在全球放水的刺激下,目前除了以巴西、俄罗斯为代表的资源型新兴市场国家,许多制造业新兴市场国家,如菲律宾、印度、马来西亚等东南亚国家,也均出现了不同程度的通胀问题,与此同时,在美国利率走高的预期下,未来各大新兴市场将有一定的贬值压力,进而加剧国内通胀问题。

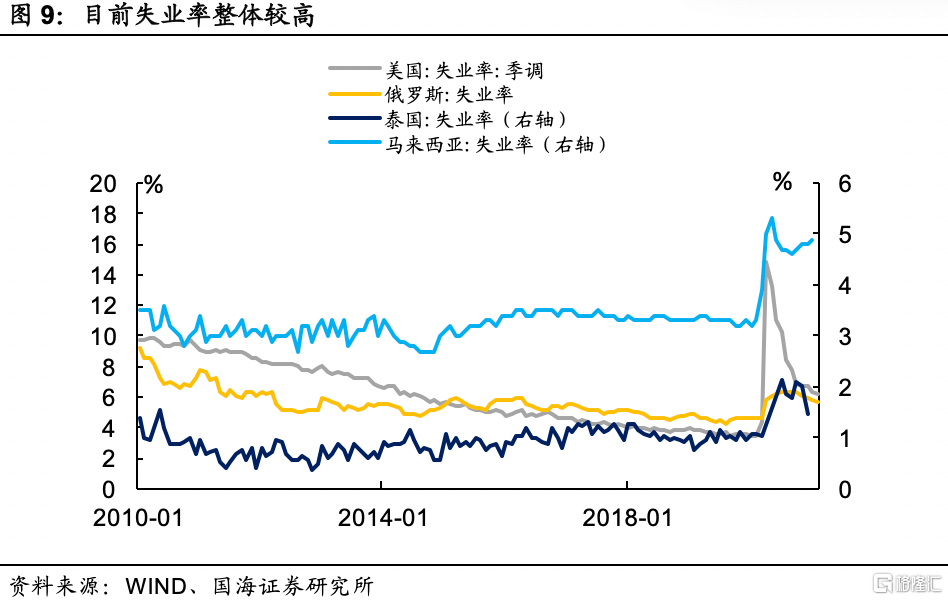

整体而言,本轮经济环境与次贷危机后更相似,全球放水下,各国通胀回升节奏较一致。然而,由于新冠疫情的肆虐,本轮经济环境较次贷危机后更为脆弱。虽然,随着疫苗的广泛接种,各国失业率有所回落,但整体水平显著高于疫情前水平。

因此,我们认为,类比次贷危机后各大新兴市场的第一轮加息:

海外方面,未来1-2个季度将看到更多制造型新兴市场为应对通胀而开启加息。然而,由于本轮整体经济环境,较前两轮金融危机更为脆弱,本轮各大新兴市场在加息上将显得更加谨慎,在具体操作上可能会呈现出幅度小,频率高的模式。

国内方面,由于央行货币政策调控机制丰富,平息通胀能力强,叠加产业链完整,受海外市场影响较小。所以,短期之内,新兴市场的加息将不会成为影响我国货币政策转向的核心因素。

2、全球经济指标追踪

2.1

生产情况

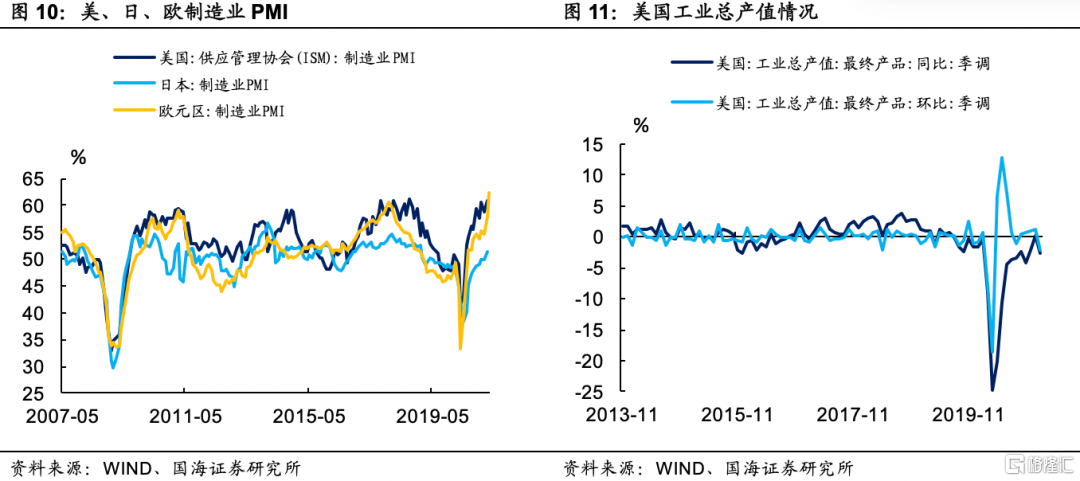

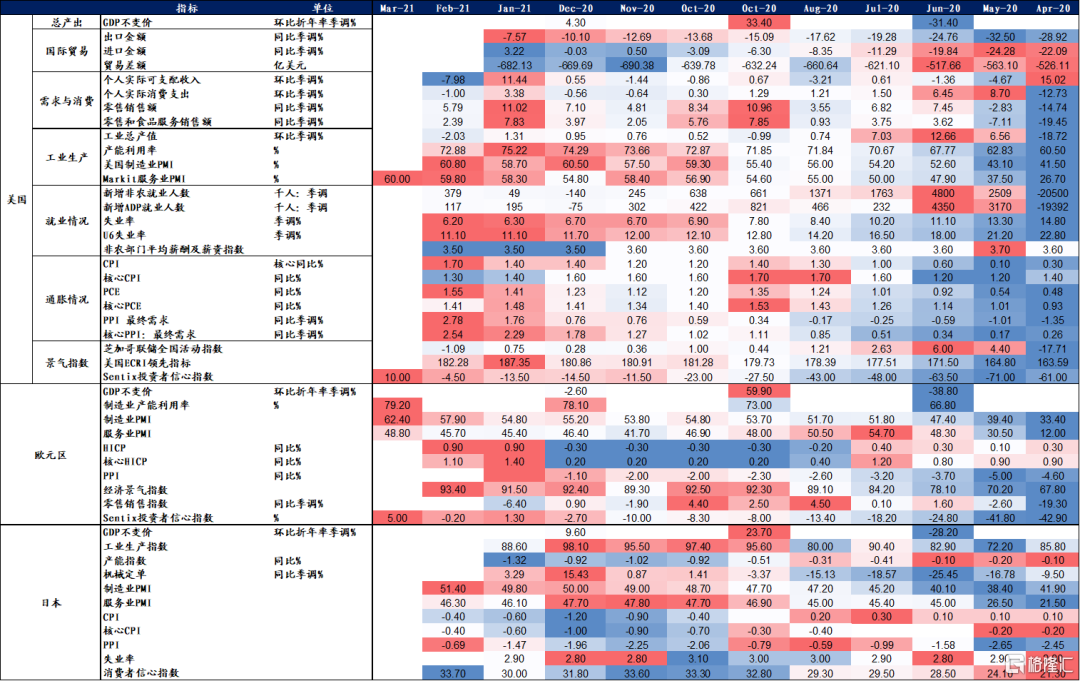

2月份,日本产能利用率指数同比降低0.11%,较上月同比增速提高3.01个百分点2月美国制造业PMI录得60.80,较上月增加2.10;3月欧元区制造业PMI录得62.40,较上月增加4.50;2月日本PMI录得51.40,较上月增加1.60。

2月美国工业总产值同比减少2.54%,增速较上月减少2.60个百分点,环比减少2.03%。

2.2

库存情况

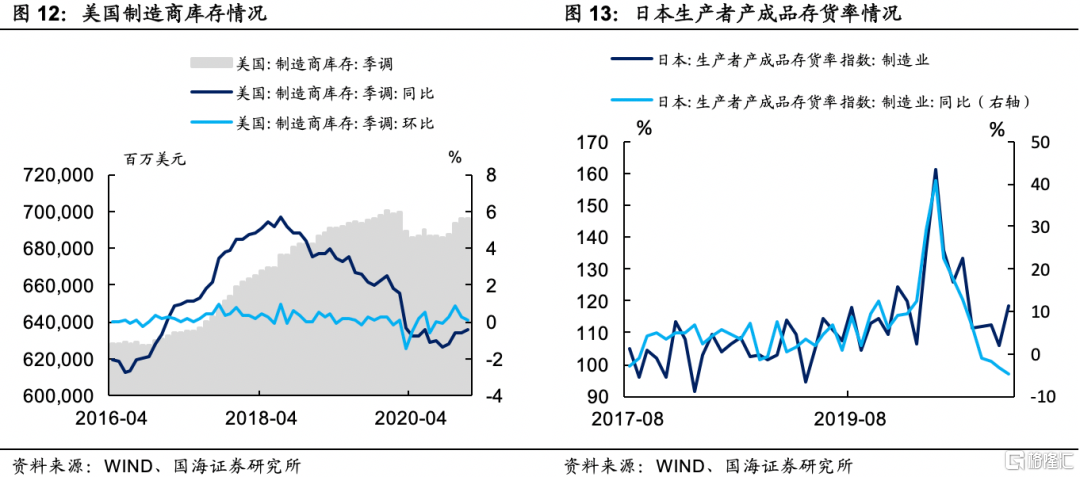

1月份,美国制造商库存录得6962.67亿美元,同比降低0.37%,较上月同比增速增加0.25个百分点,环比增速录得0.09%。

1月份,日本生产者产成品存货率指数方面,录得119.10,较上月增加13,同比增速为-4.34%,较上月下降1.23个百分点。

2.3

需求与消费情况

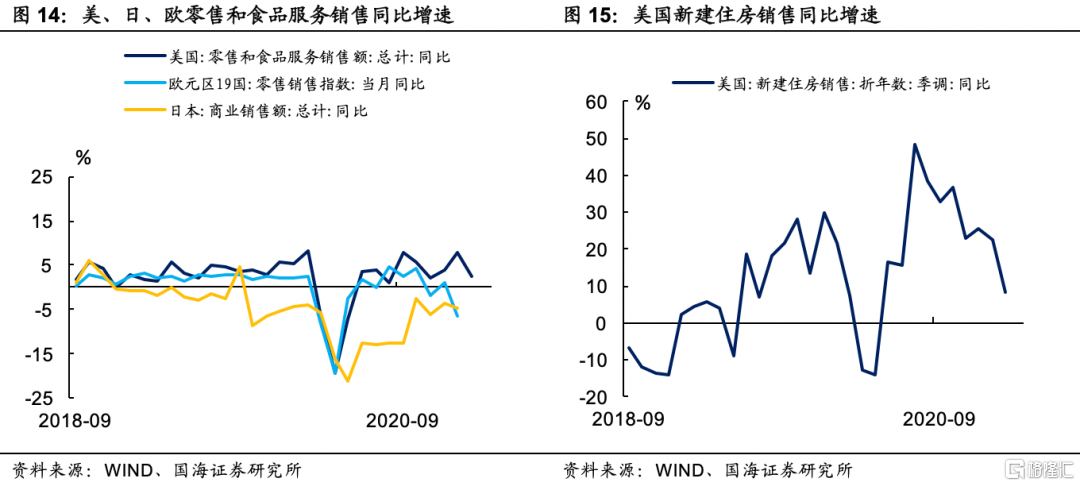

2月份,美国零售和食品服务销售额同比增速录得2.39%,较上月下降5.44个百分点;1月份,欧元区零售销售指数同比增速录得-6.40%,较上月下降7.30个百分点;1月份,日本商业销售额同比增速录得-4.80%,较上月下降1.30个百分点。

2月份,美国新建住房销售同比增速录得8.24%,同比增速较上月下降14.24个百分点。

2.4

就业情况

3月13日,美国持续领取失业金人数录得387万人,较上周减少26.4万人次。

2月美国ADP新增就业人数录得11.71万人,较上月减少7.75万人;新增非农就业人数37.9万人,较上月增加33万人。

2.5

通胀情况

2月美国核心PCE录得1.41%,同比增速较上月下降0.07个百分点。

2月美国PPI同比增速录得2.78%,同比增速较上月上升1.02个百分点,环比增速录得0.49%;1月欧元区PPI同比增速录得0.00%,同比增速较上月上升1.10个百分点,环比增速录得1.40%;2月日本生产者价格指数同比增速录得-0.69%,较上月同比增速增加0.78个百分点,环比增速录得0.40%。

2.6

景气指数

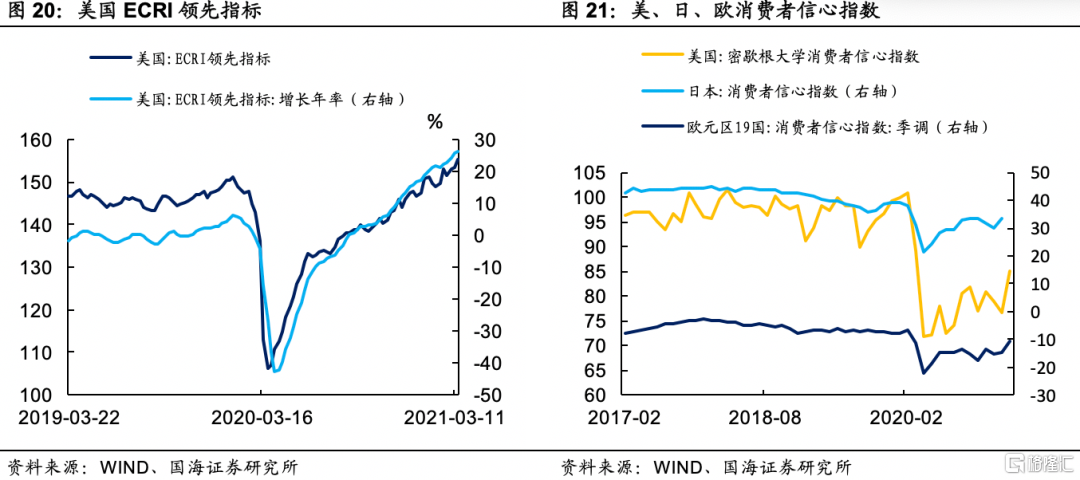

3月19日,美国经济周期研究所(ECRI)领先指标录得155.43,较上周增加2.18。年增长率录得26.22%,较上周增长0.63个百分点。

3月份美国密歇根大学消费者信心指数录得84.9,较上月增加8.1;3月份欧元区消费者信心指数录得-10.80,较上月上升4.00;2月份日本消费者信心指数录得33.70,较上月上升3.70。

2.7

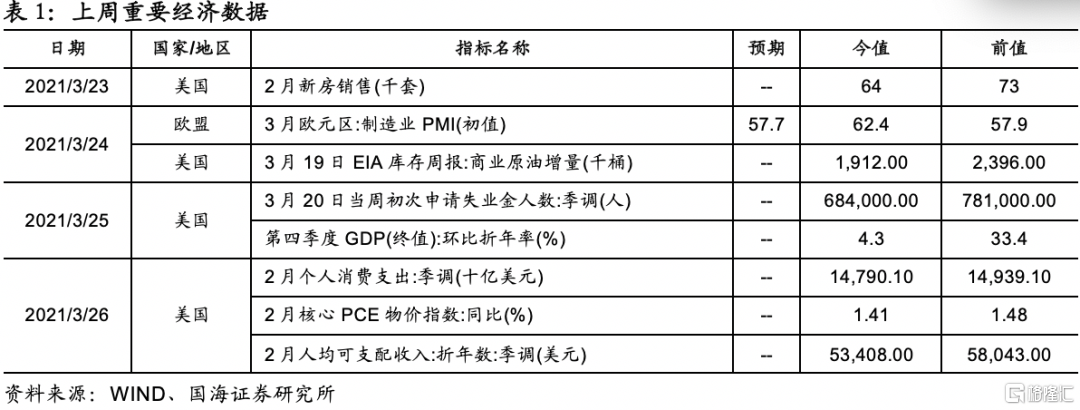

上周新公布重要经济数据

3、海外央行跟踪

3.1

联邦基金基准利率期货隐含预期

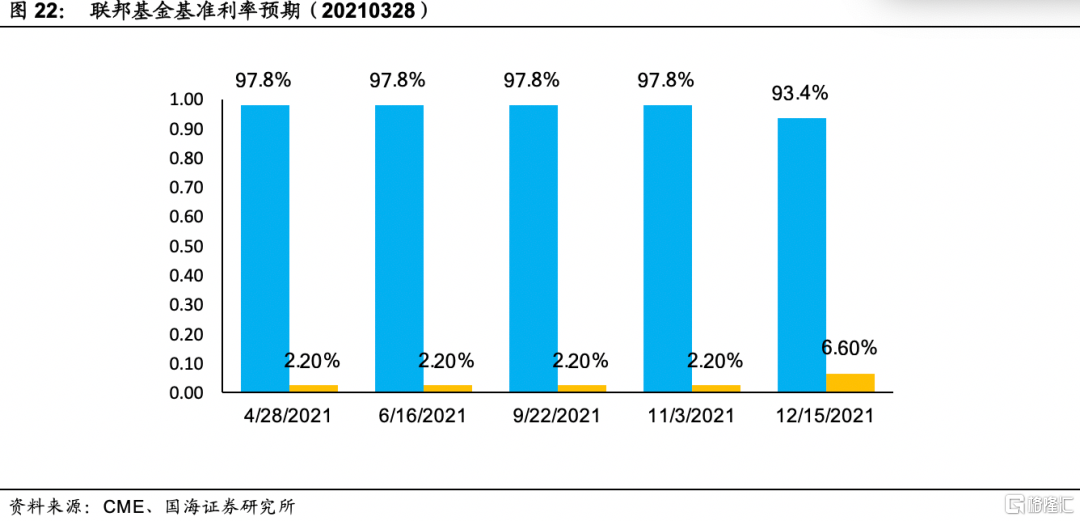

上周联邦基金基准利率期货隐含升息预期有所下降,今年4月、6月、9月、11月、12月加息至25-50BP概率分别为2.20%、2.20%、2.20%、2.20%、6.60%。

3.2

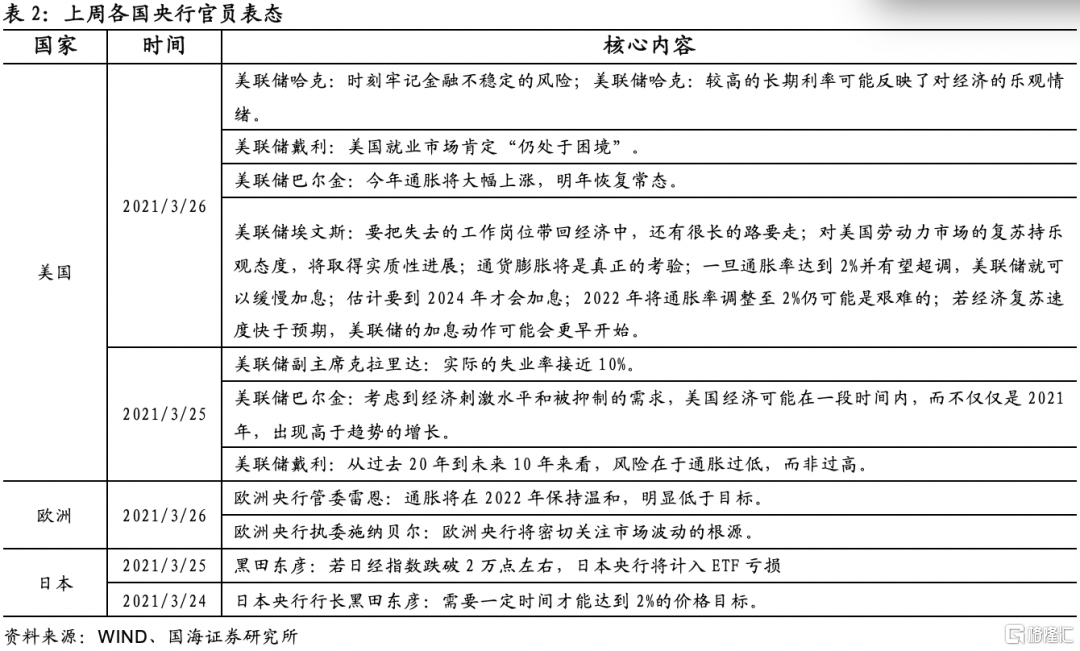

央行官员表态

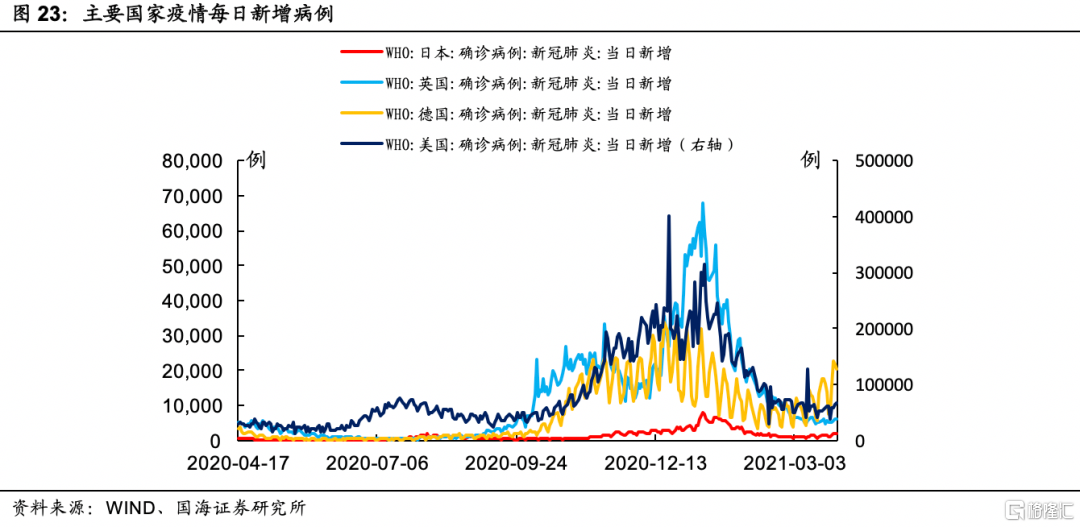

4、全球新冠疫情及防疫措施追踪

5、附录-经济指标热力图

风险提示 经济恢复不及预期,新冠疫情恶化。