下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

目标价:2.70港元

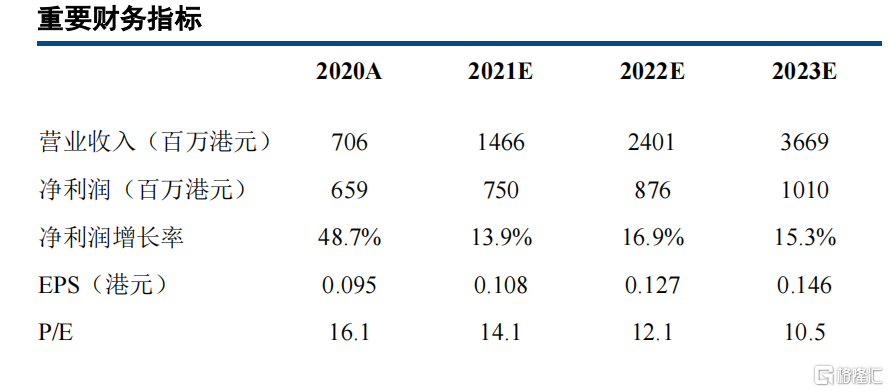

营收利润双双实现高速增长,业务转型导致毛利率下行。2020年公司实现营业收入7.1亿港元,同比增77.9%,实现本公司拥有人应占溢利6.6亿港元,同比增长48.7%。期内停车和基金管理板块的收入分别占总营收的68.1%和30.2%,同时2019年占比34.5%的矿石贸易业务彻底剥离,标志着公司业务转型的阶段性完成。期内公司毛利率为24.8%,较去年同期下降了26.3个百分点,主要原因在于:1、毛利率水平较低的停车业务规模大幅增长,叠加业务处在快速拓展期费用支出较高,拖累综合毛利率;2、机场等交通枢纽类停车场项目受疫情影响盈利水平出现下滑。

停车板块收入增长强劲,首度实现盈利,基金业务稳健增长。公司停车板块的表现亮眼,全年实现收入4.8亿港元,同比提升171.8%。同时实现净利润1.8亿港元,是停车业务创立以来的首次盈利。盈利的主要原因在于2019年折价收购的停车资产得到重估和增值,以及年内投入运营车位数的增加。当前公司累计签约的车位数已超10万并向20万迈进,同时确立了在未来5-6年左右实现100万个车位数的目标。基金板块期内实现收入2.1亿港元,同比增长17.7%,实现净利润1.4亿港元,同比下降30.0%,但剔除扣非后同比增长25.0%。

剥离焦煤业务实现战略再聚焦,再融资持续投入深化停车业务“护城河”。公司于2021年2月公告计划将持有的首钢资源的股权出售,总对价约为14.4亿港元,此次剥离将助力公司更聚焦核心板块业务。同月公司完成了超4亿港元的战略配售,考虑到自2017年确立战略转型以来,公司多次再融资均投入到新业务的创新和发展,我们预计未来公司停车业务的护城河将不断加深。

略调整盈利预测和目标价,维持买入评级。我们略下调公司2021-2023年EPS至0.108/0.127/0.146港元(原预测为0.108/1.130港元)。考虑到可比公司2021年平均PE估值为25X,我们给予公司25X估值,对应2.70港元的目标价(原目标价为3.24港元)。