下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

I、新股有风险,但也提供超额收益

在格隆看来,投资的超额收益主要来自信息不对称的预期差。这种预期差主要表现为两个方面:

一,别人都没有预期到,你预期到了,你可以早买。

二,大家都预期到了,但你研究得比别人深,你可以重买。

在你对价值判断正确的前提下,早买和重买都会带来超额收益,这在新股上体现的尤为明显,这也是格隆几乎每家新股都不放过,都会去研究的原因:相比上市很久的公司,新股存在太多信息不对称,只要你足够勤奋和专业,你就能踢掉其中的风险因素而挖出蕴藏的价值。

相比阿里巴巴上市时的全球瞩目,万人空巷,很多中小公司的上市几乎是无人关注,悄无声息——但这也给市场留下了足够信息不对称的挖掘机会。香港错失了阿里巴巴这个新股让很多市场人士扼腕,但如果不从市值规模上做比较,而是只是从上市首日涨幅等数据比较,近期不少香港上市的新股表现丝毫不逊色阿里巴巴。本期格隆再解剖一只很少被市场关注,但格隆自己觉得确有价值的新股:三和建筑。

II、地基行业概况

三和建筑是一家专注于地基工程的承建商,从事地基行业经验超过20年。在2012年以前,三和建筑的项目全部来自香港本地。2012年开始公司取得澳门一家酒店大楼的地基项目,从此打开澳门市场。

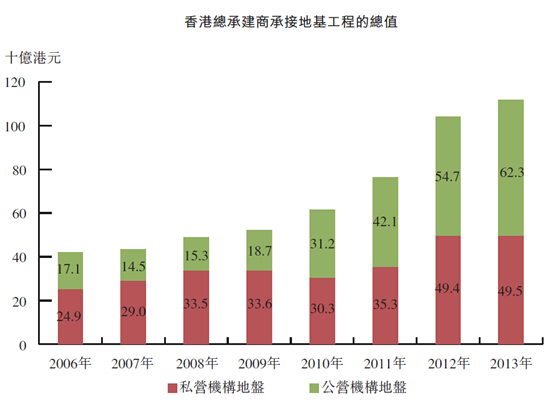

下图中显示了由香港政府统计处发布的2006年至2013年香港总承建商承接的地基工程总额。从图中可以看出,2009年金融危机之后香港的地基工程总额加速增长,由2009年的523亿港元增长至2013年的1118亿港元,年复合增长率20.9%。其中公营建筑工程增长尤为迅速,从2009年的187亿港元增长至2013年的623亿港元,年复合增长率35.1%,公营工程的占比也由2009年的35.8%上升至2013年的55.7%。

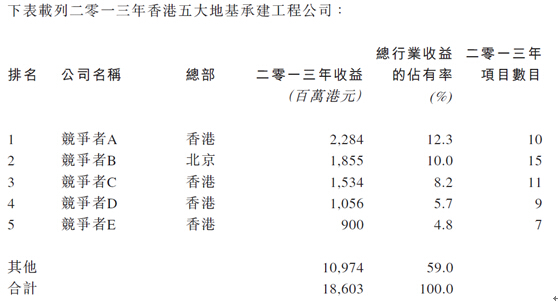

下表中列出了香港五大地基承建公司在2013年的收入及市场份额。可以看到三和建筑并不在香港前五大地基承建公司之列。以三和建筑2013-2014财年的收入来估算其市场份额,三和建筑约占香港地基工程2.65%的市场份额。

III、三和建筑财务及投资亮点

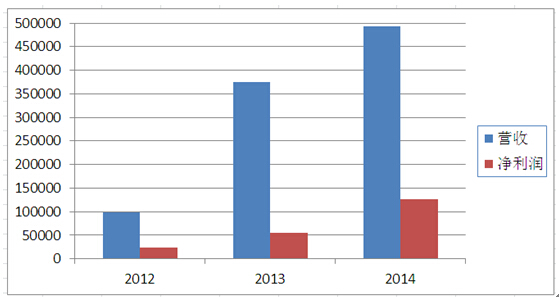

三和建筑营收由2012财年(2011年3月至2012年3月)的0.98亿港币增长至2014财年的4.93亿港元,年化复合增长率为201%,净利润从2012财年的0.24亿港元增加至2014财年的1.27亿港元,年化复合增长率为207%。公司2014财年毛利率为33.6%,净利润水平为25.8%,均为建筑公司中较高水平。

三和建筑毛利率水平较高主要有如下两个原因:

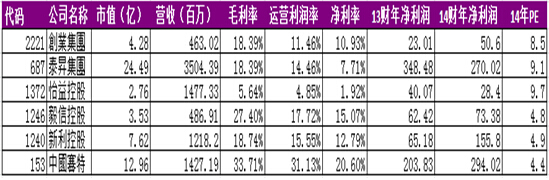

(1)三和建筑所经营的地基服务属于建筑行业中技术含量较高同时也是毛利率相对较高的业务。关于这一点可以参考刚上市不久的新股创业集团(2221)。创业集团的营收主要来自三块业务:地基工程,毛利率水平为27.8%;土木工程,毛利率水平为3.8%;一般屋宇工程,毛利率水平为19%。由于创业集团的业务包含毛利率较低的土木工程和一般屋宇工程,因此创业集团的综合毛利率只有18%。

(2)三和建筑的机械设备都是公司自有,而很多公司的机械设备都是租用,因此三和建筑在地基工程的毛利率也会高于同行。

虽然是一家传统行业的公司,三和建筑的盈利能力甚至高于很多信息行业的公司。2014财年公司总资产收益率(ROA)为20.3%,净资产收益率(ROE)为51.8%。公司财务状况稳健,2014财年财务成本覆盖率(运营利润率比财务成本)为14.27倍。

格隆要提醒的是,上文的行业分析中,可以看到地基行业的市场比较分散,因此不能简单用行业的增长来预测公司的营收增长。公司的营收增长还要看公司的在手订单情况。三和建筑在招股书中披露了2015财年的在手订单情况,如下表所示。由于下表中的第一个项目“澳门综合发展项目”的完工时间尚未确定,出于保守考虑我们不将其计算到三和建筑2015财年的收入当中。仅剩余四个项目的合约综合也达到了8.86亿港币。据此计算2015财年三和建筑的营收增长也比2014财年的4.93亿港币有80%的增长。

IV、简单总结

三和建筑从事的地基工程为建筑行业中毛利率较高的子行业。

公司目前财务状况健康,利润率水平和净资产收益率水平都处于行业上游。

2015年在手订单可以保证公司下一财年的营收增长。

公司发行后总股本为4亿,招股价1-1.5港币对应公司2014财年静态PE3.1-4.7倍。如果公司按照2014财年静态PE4倍以下定价(1.27港币),则格隆的意见是,相对市场上其他建筑行业公司估值具有明确的吸引力。