下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场回顾与展望

周五利率小幅回升,股市大幅反弹,央行货币政策委员会一季度例会删除不急转弯引发市场对后期央行回笼流动性的担心,全天利率小幅上行,幅度在1-2bp。

第一,央行删掉“不急转弯”有什么影响?我们认为:

(1)央行可能是希望淡化市场对“不急转弯”的关注。毕竟之前没大规模放水,现在也不存在“急转弯”的问题。而且央行可能只是降低市场对“不急转弯”的关注,并不代表央行已经决定“转弯”。毕竟目前经济还有隐忧,特别是一部分小微企业和居民;而且一季度例会表示要保持流动性合理充裕,并推动实际贷款利率的下行。这些目标需要维持宽松的货币政策,货币政策很难吗转向。

(2)我国货币政策也受到海外货币政策的影响。如果海外持续放水,资金外溢效应无疑加大我国货币政策回升流动性的压力。前期部分新兴市场国家开始加息,fed近期也表达未来可能逐步退出宽松政策的想法。因此,短期内,我国货币政策被动转向的概率不大。

(3)中期内,宽松政策的退出也是需要考虑的问题,不管是货币政策还是财政政策都是逆周期调控的。伴随着经济从疫情中恢复,从珍惜政策正常化的空间角度,需要回收政策。而最近通货膨胀预期反弹,房地产泡沫大,欧美国家极度宽松的政策导致金融市场和实体经济严重背道而驰,担心国外金融市场泡沫破灭等等因素都会引发我国宽松政策的退出。

当然,关键问题是基础货币和广义货币如何收?如果基础货币和广义货币都收缩,各类资产都有压力;如果基础货币平稳,广义货币收缩,风险资产和信用债有压力,利率债更好。

我们认为,短期内,基础货币保持平稳的概率较大,既不会收紧也不会更宽松。但是广义货币收缩的趋势或已经开始。这一点市场是有共识的。实际上,以贷款和社融增速看,去年四季度是最高点,今年已经步入稳定下行的趋势。

因此,如果货币政策稳定,广义货币增速回落,环境更利好于利率债,利空信用债。

第二,周五,银监会,住建部,央行发布《关于防止经营用途贷款违规流入房地产领域的通知》,从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。同时要求进一步加强中介机构管理,建立违规行为“黑名单”,加大处罚问责力度并定期披露。

我们认为,《通知》是对房地产调控的进一步升级,会加剧广义货币收缩的趋势。去年疫情后,房地产贷款增速很高,并带动部分城市房价持续反弹,这也是经济从疫情的压力之中恢复的主要原因之一,而其中,不乏经营贷入房地产市场的案例。总体而言,房地产调控的越严,对利率债越利好。

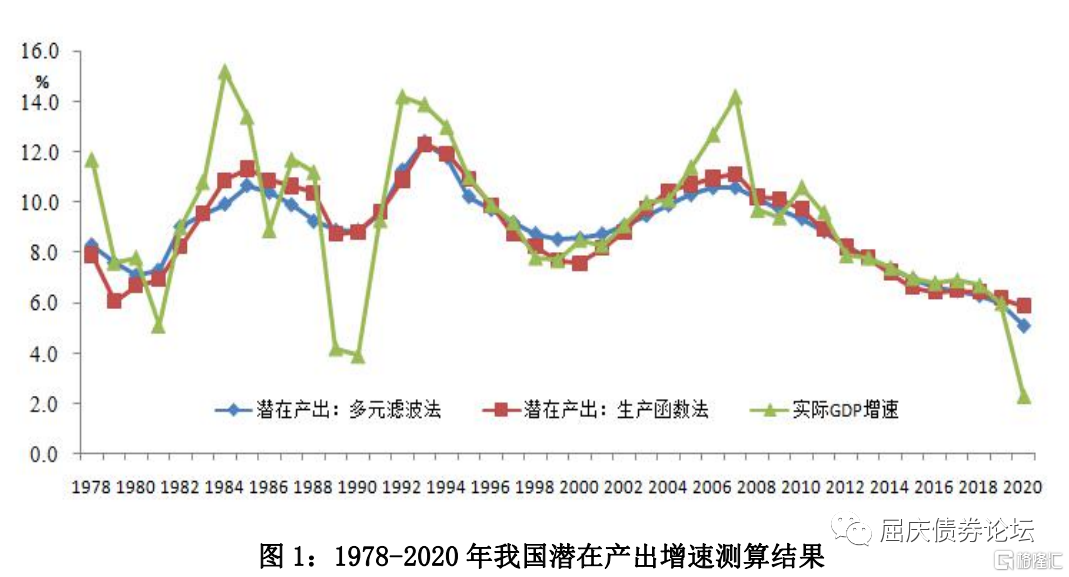

央行如何看待我国潜在产出的变化?

近期人民银行调查统计司课题组发布了题为《“十四五”期间我国潜在产出和增长动力的测算研究》的工作论文,论文中有一些有趣的结论,特总结出其要点供投资者参考。

首先,什么是潜在产出,为何对潜在产出的研究非常重要?潜在产出是指在不引起通货膨胀前提下,宏观经济能够获得的最大产出。市场关注潜在产出的水平主要是因为货币政策的一个重要任务是使实际产出保持在潜在产出水平附近,对潜在产出水平的不同判断会影响政策操作的方向。举个例子,假设目前GDP增速为6%,而决策层认为经济潜在增速为7%,那么对应应该采取更为宽松的货币政策来支持经济;相反,若认为经济潜在增速为5%,则目前反而应该采取偏紧的货币政策来降低经济过热的概率。

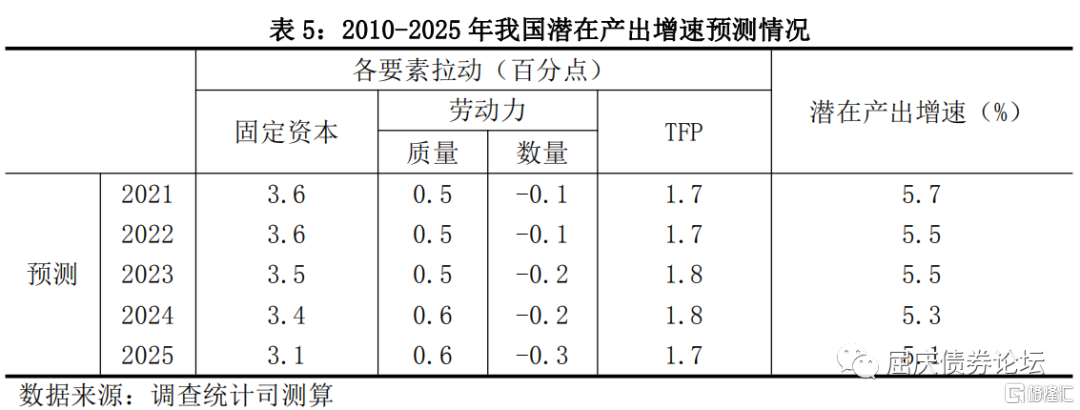

其次,基于不同假设、使用不同方法来测算的潜在产出有时差异会非常大,因此央行此篇论文的测算也只是给我们提供一个参考角度。回溯过去,论文发现我国潜在产出在2010年以后才出现了趋势性下降,进入由高速增长向中速增长转变的经济新常态,这或许也是本次疫情期间央行货币政策相对克制的重要考虑,即金融危机前后过于宽松的货币财政政策对长期经济增长产生了明显的不利影响。展望未来,论文考虑新冠疫情冲击度潜在产出的负面影响后(疫情导致2020年潜在产出增速下降0.4个百分点),测算认为十四五期间我国潜在产出增速在5%-5.7%,属于偏保守的测算结果。进一步拆分看,固定资本投资对经济增长的贡献率依旧是最高的,其对经济增长的拉动率为3.1-3.6个百分点;其次是代表技术进步和资源配置效率改善等因素的全要素生产率 (TFP),拉动经济增长1.7-1.8个百分点;劳动力质量(技能水平,文中用就业人口平均受教育年限来衡量)对经济的拉动率保持在0.5-0.6个百分点;而劳动力数量对经济增长的拉动率为-0.1%- -0.3%,逐渐降低。即经济潜在增速的下降主要是由固定资产投资和劳动力数量对经济增长贡献率回落带来的。

最后,以该潜在产出测算结果为参考,有何政策含义?2020年四季度GDP已经超过潜在增速,经济总量增速基本恢复至正常水平甚至略有上超,这是货币政策委员会一季度例会不再强调保持对经济恢复的必要支持力度的重要背景。相反,为防范通胀和杠杆率持续上行的金融风险,对于宽信用尤其是高速增长信贷的压制势在必行。但另一方面,经济恢复进程不平衡,尤其是中小企业、中低端消费仍没有回到疫情前状态,也意味着宽松政策难以彻底退出,加息难以落地,维持对债市中期震荡的观点。

如何理解新增地方债供给的持续缺位?

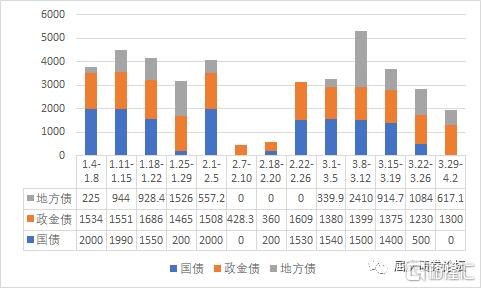

根据目前为止已公告的下周利率债发行计划统计,国债方面下周将迎来空窗期,没有国债发行安排,较本周的500亿环比进一步减少。一季度国债发行告一段落,供给明显回落。

地方债方面,截止目前已公布的下周前四天地方债发行总规模为617.07亿,环比本周的1084.06亿减少466.99亿。仔细观察近期地方债发行情况,我们发现绝大部分地方债仍以再融资债券为主,除湖北、山西外,其他省份尚未开始今年的新增地方债发行工作,预计绝大部分省区的新增地方债发行将于4月逐步启动。

政金债方面,下周政金债的发行计划尚未公布完毕,目前仅公告80亿,根据近期的发行节奏估计,下周的政金债发行量或将在1300亿左右,与本周的1230亿相比变化不大。

综合来看,下周的利率债总供给预计为1900亿左右,环比本周减少约900亿,主要受国债发行暂停和地方债发行缩量影响。

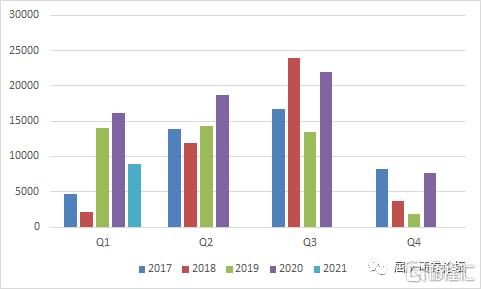

与2019年和2020年同期相比,2021年地方债发行节奏明显偏慢,截止3月底绝大部分省区的2021年新增专项债发行都尚未启动。究其原因,主要在于2021年提前批地方债发行额度下达明显滞后,直至3月初两会前后才正式下达。反观2019年和2020年,提前批地方债额度分别在2018年和2019年年底前就已下达完毕,滞后1-2个月才迎来地方债发行的高峰。根据过去几年的情况推算,2021年地方债发行的高峰将于4-5月启动,叠加二季度地方债到期压力较大,预计二季度地方债发行总量将达到2.5-3万亿,较去年同期的1.88万亿大幅增加,供给压力不容小觑。

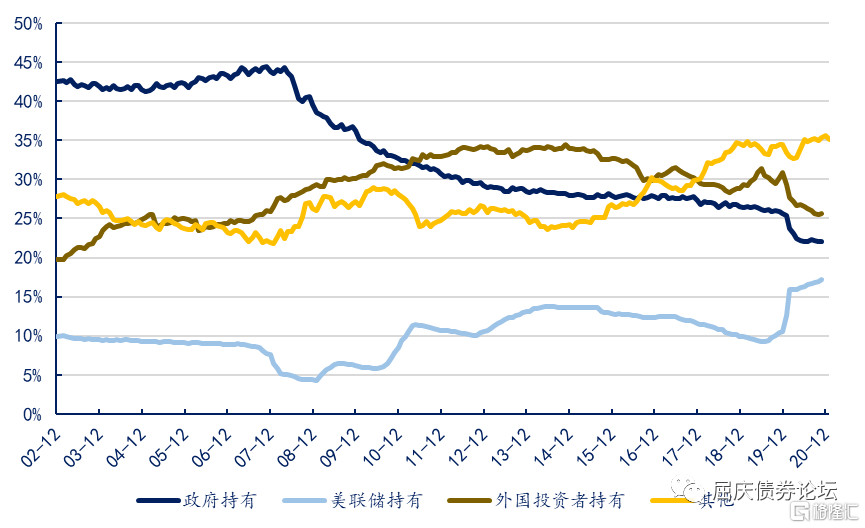

关注美国国债投资者结构变化

今年1月份以来,美债收益率持续走高,市场对此更多关注的是经济修复和通胀预期拉升的影响。我们试图从投资者结构角度入手,分析其结构发生了什么变化,对于后续美债走势有又将有什么影响。

一般来说,美国国债投资者可以分成两大类,一是政府投资者(Intragovernmental Holdings),二是公众投资者(Debt Held by the Public),后者又可以被分为海外投资者、美联储以及其他(包括共同基金、养老基金、个人投资者等等)。截至2021年1月底,美国国债余额为27.78万亿美元,其中公众投资者占大头,合计21.64万亿美元,其余6.14万亿美元为政府投资者。可以发现自2015年以来,海外投资者出现了一个震荡的下行趋势,尤其在疫情爆发以来,海外投资者的比例从30.9%迅速下降至25.6%。而美联储持有美债在去年三四月份获得了大幅提升,从2.47万亿美元提升至4.11万亿美元,随后逐渐升至最新的4.77万亿美元,占比也达到了17.2%。

海外投资者结构发生变化背后的逻辑,从长期来看,是美国经济增长乏力下长期的低利率环境,导致海外投资者配置需求持续减弱,从短期来看,去年疫情爆发致使美联储进行了非常坚决的降息措施,同时美债发行量大幅提升,十年期美债收益率迅速下行至0.6%-0.8%的区间,并与其他国家地区利差快速收窄,导致相对优势减弱,整体削弱了海外的配置动力。美联储方面,去年美国国债净发行4.55万亿,超过51.9%被美联储吸收(历史上美债的净供给通常被海外投资者或者本土机构投资者与个人公众消化),现代货币理论下的美债全球配置属性受到了进一步的撼动。

对于美债收益率来说,海外配置力量的减少将会导致收益率更加易上难下。一方面财政赤字在目前的情况下将会持续扩大,美债供给不会停止,供需关系的错配会放大美债在经济与通胀压力下的上行动力;另一方面鲍威尔昨夜发声,在美国经济复苏和通胀目标“取得实质性进展”之后,美联储将才会逐步减少美国国债和抵押贷款支持证券的购买规模,因此继续货币化的财政赤字将会使美债的全球资产属性进一步改变。