下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

月初以来,港股豪车经销商板块已悄悄地走出一波“小趋势”,和谐汽车、中升控股、永达汽车、美东汽车等个股自3月初以来连续上涨,率先于大盘走出“困境”。

而在去年疫后,随国内车市“V”型反转,中升、永达、美东等头部豪车经销商纷纷走出业绩及估值修复的“戴维斯双击”行情。伴随永达、中升的2020年财报相继披露,豪车市场的景气度不断被验证,永达、美东的股价接连新高。

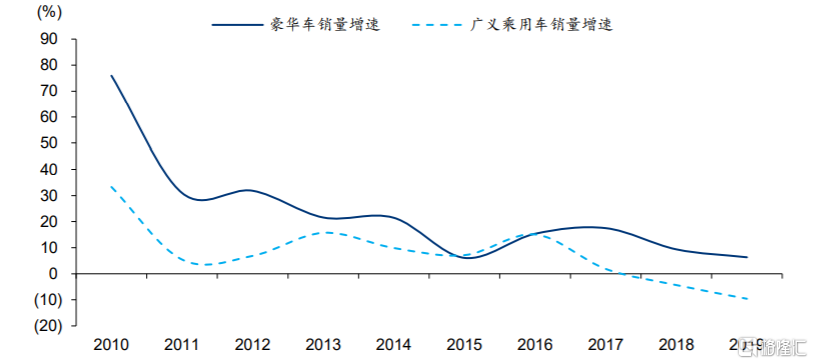

近两年来,尽管国内乘用车市场经历深度调整,但豪华车作为优势细分赛道,长期跑赢大市,过往十年间(2009-2019年)销量涨了六倍,可谓是车市中的“一股暖流”。而在这一赛道,也诞生了多家优秀赛手,甚至像中升控股这样的千亿市值企业。

据WIND统计,其在五年间(2015-2020)创造了数倍乃至十几倍的利润。其中,中升控股的归母净利更是增长达11倍之多,同期市值上涨大约8倍以上,妥妥的盈利驱动。

2009-2019年豪华车销量增速跑赢乘用车市场整体销量增速

(来源:中国汽车工业协会,Marklines)

那么,当前综合实力领先的中升控股,能否快速突破前高,站上新台阶?

先来看下,中升在去年逆势下的经营表现:

逆势全面增长,经营质量稳中有升

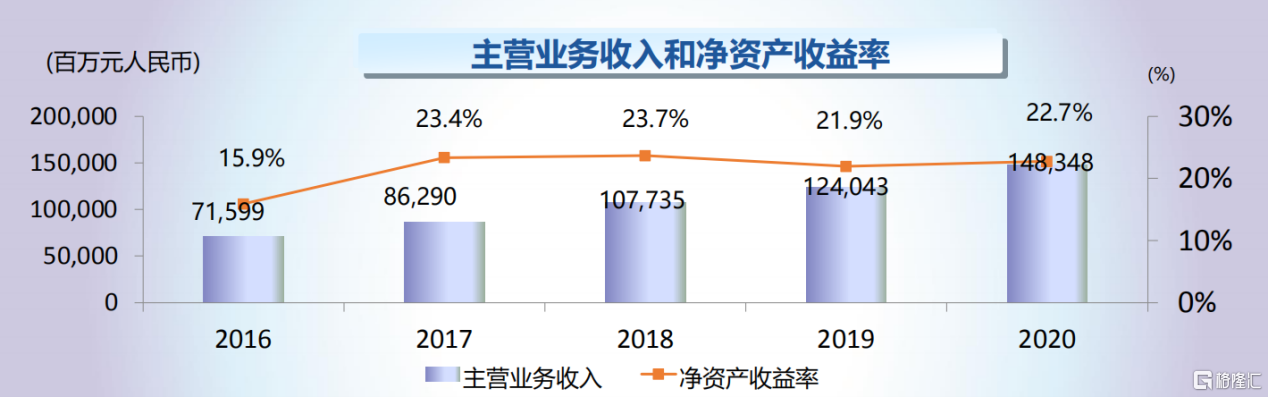

数据显示,2020年中升控股实现总收入1483.48亿元,同比增长19.6%;毛利134.82亿元,同比增长17.4%;归母净利润55.40亿元,较去年增长23.1%。

整体业绩指标显示出,中升控股逆势增长依旧强劲。

再拆解具体业务来看:

1、豪华车销量劲增两成,二手车销量增六成,业务利润率继续提升

新车销售分部,尽管受疫情冲击上半年整体销量有所下降,但下半年增长强劲,并带动全年稳步增长,尤其是豪华品牌,在上半年依旧实现逆势增长。

数据显示,2020年下半年,新车销量同比增长25.4%至303,421辆;全年增长9.9%至500,699辆。其中,上半年,豪华品牌销量逆势同比增长5.7%,下半年提速升至33.8%,反映出换购升级需求依旧旺盛的局面,全年增长20.8%至275,417,远跑赢大市(6.5%);中高端品牌销量在上半年出现下滑,不过下半年迎来明显反弹,同比增长16.8%至139,657台。

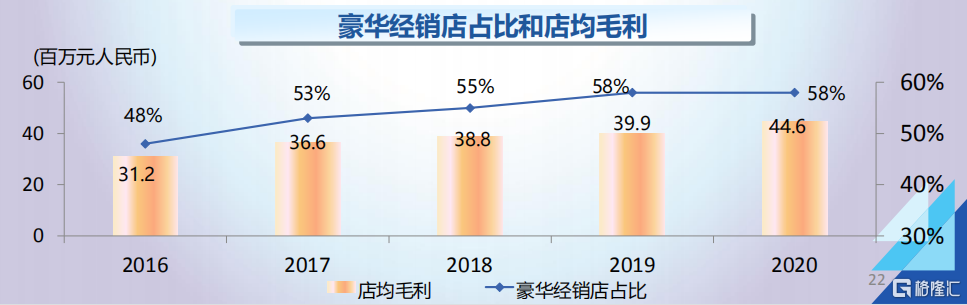

同时,从利润率来看,全年单车及单店的盈利能力均有提升。其中,新车毛利率提升了0.3个百分点至3%,店均毛利上涨了约12%。

除新车销售分部表现依旧强劲之外,售后及精品业务、增值服务两大分部也在疫后实现稳增。

增值服务分部,2020年下半年收益约18.43亿元,同比增长10%;全年收益约31.50亿元,同比增长9.2%。该分部主要包括汽车保险、金融及二手车代理等业务。值得密切关注的是,首次被计入的二手车业务增长强劲,并被公司视为现阶段的业务重点。

数据显示,2020年上半年,二手车销量同比增长33.9%,下半年同比大增六成(61.9%);全年涨五成达107,075台,贡献收益25.76亿元,且毛利率达到7.6%,为新车毛利率的两倍以上。

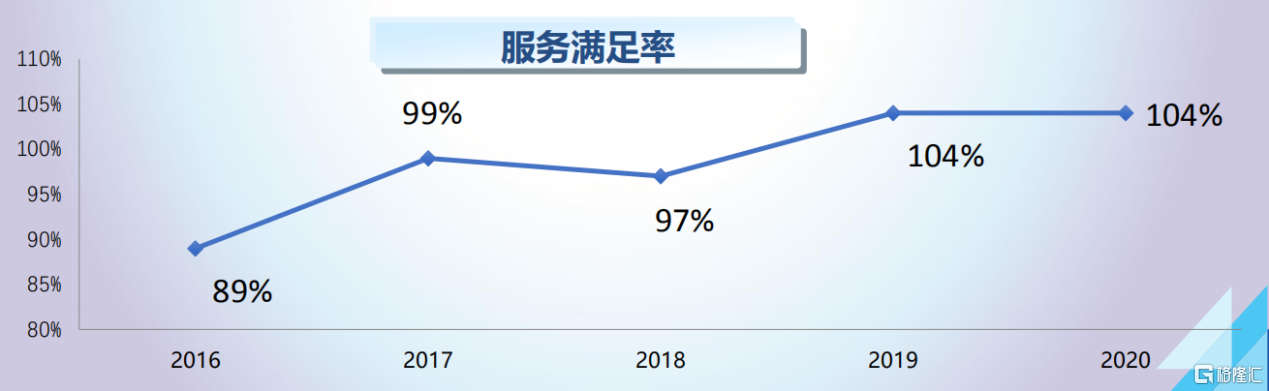

售后及精品业务分部,2020年下半年收益增近两成(19.3%)至118.30亿元;全年收益约202.45亿元,同比增长13.5%。同时,全年毛利率以及服务满足率(体现毛利对运营成本的覆盖能力)与上一年基本持平,相对稳固。

尽管面对疫情极限压力,新车及二手车销售增长依旧强劲,中升控股的各项业务收入仍实现了两位数以上的增长,整体收入和利润均增逾两成。同时,由于基本盘(新车销售,尤其是豪华品牌)稳步扩大,售后业务增长有保障,也为公司拓展二手车、售后等车后市场业务提供了基础。

2、经营质量稳中有升

如果说现金流对企业来而言是“生死线”,那存货周转率对汽车经销商来是则是“生命线”。尤其是面临疫情的冲击,更加需要关注和警惕。

A.存货周转率明显提升,现金流格局继续改善

数据显示,2020年中升控股的平均存货周转天数较上一年减少7.5天至23.3天;同期经营活动现金流净额增近两成,自由现金流更是涨三成。

而对于中升控股来说,存货周转效率的不断提升,以及经营现金流和自由现金流的明显增长,体现出除了强势品牌优势之外,公司强化内部管理及推动经营效率的提升。

B.回报率提升,资产负债率降低

对于股东来讲,中升控股的吸引力也在提升。公司盈利能力与回报率继续提升同时,总体杠杆水平却在不断下降。

数据显示,2020年中升控股实现每股盈利为2.44元,较2019年1.98元上涨23.2%;同期ROE增加了0.8个百分点至22.7%。实际上,从上图可以看到中升近几年来,ROE长期维持稳定态势。

显然,逆势下公司整体的经营质量也在呈稳中升势。

疫后分化加速,头部效应凸显

尽管国内豪华车市场长期处于升势,属于确定性的细分赛道,而且在新能源车新周期及消费升级等核心力量驱动下,后市仍获一致看好,经销商也正面临新一轮的增长机遇,但不容忽视的是,疫后行业正加速分化:

广汇:2020 年Q1-Q3营收1082.22亿元,同比下降11.42%,净利润13.12亿元,同比下降41.6%,不过Q3公司的营收利润都有明显回升。

美东:上半年营收85.18亿元,同比增长23.52%,净利润3.01亿元,同比增长27.58%。

永达:2020 年Q1-Q3收入482.4亿,上升7.9%,净利润10.1亿,下滑6%。但第三季净利润人民币4.8亿元,同比增长41.2%,创季度净利润新高。

正通:爆发财务危机,上半年巨亏13.66亿元,目前已面临被收购。

和谐:上半年营收59.29亿,同比下滑1.89%,净利润2.35亿,下滑17.98%。

全面电动化也正在推动行业格局产生一些新的变化。同时,随着永达、中升等头部经销商的财报披露,都将目光瞄准了二手车领域。

锁定下一条增长曲线,对标全美二手车连锁老大

国内庞大的汽车保有量与汽车经销商的生意逻辑,都指向了下一块公认的“沃土”:汽车后市场。

宏观层面,我国已是全球最大的汽车产销国,同时也是全球最大的豪华车市场,2019年中国豪华车销量占全球三成以上。加之车市整体进入存量平稳增长阶段,后市场(从出售到报废整个过程中的产值)这片万亿级“蛋糕”,正待爆发。

微观层面,对汽车经销商来说,低毛利的卖车只是入口型业务,类比互联网公司流量业务,而延伸的售后及增值服务,才是利润源泉,这点其实已反映在中升、永达、美东等头部几家企业的收入和利润结构上,呈现明显的“二八效应”,这也决定了经销商天然有做大入口基本盘,开拓后市场业务的动力。

谈及二手车,大家势必会想到瓜子、优信等各类二手车电商平台。其实,国内二手车市场早在2012年左右,就涌入一批互联网资本,在一路高举高打扩张之后,如今却落得“一地鸡毛”,这难免不令市场对二手车生意有所疑虑。

实际上,在当前特定时机下,经销商们纷纷下场,让这事看上去更加靠谱。

一来,自2016年起,二手车限迁解禁落地,到2019年起加速推进全面放开,再到去年减税政策出台,行业发展迎政策“风口”期。

二手车市场政策利好

(来源:相关政府部门,华创证券)

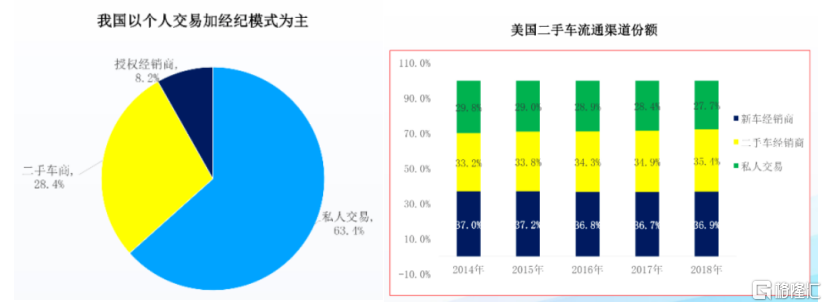

二来,目前国内二手车市场,六成以上为私人交易,二手车商占约三成,而授权经销商占比不到一成,而且可能这部分多数靠经纪模式。而在更为成熟的发达国家,以美国为例,则呈明显的“三足鼎立”的均衡局面。这意味着国内授权经销商大有可为。

(来源:中汽协)

回归生意本身来看,车源、客户和渠道(品牌)作为必不可少的资源,这无疑是传统经销商们的天然优势。此外,线下本质上物流的属性以及管理运营体系等优势,这些都是跨界的互联网平台短时间难以穿透的壁垒。

因此,也可以看到国内主流二手车电商平台的发展路径,从高投入抢流量,再到渠道下沉,模式变得越来越重。这其实也再度印证了经销模式对于卖车这事的刚性,尤其是对豪华品牌来说,其目标群体更加注重服务体验所创造的附加值。尽管二手车电商平台在大举“烧钱”之后日渐式微,但好在完成了市场的初步教育,反而为后来者平铺了道路。

而在此基础上,CarMax作为全美二手车市场领头羊,曾是国内二手车电商平台纷纷效仿的对象,但最终都是黯然收场。

通过复盘CarMax的成长历程,其成功的内生因素主要可以归结为以下几点:

A.连锁零售基因。CarMax的母公司Circuitcity是美国仅次于BestBuy的第二大电子零售商,其最终以连锁零售模式成功打开站稳二手车零售市场领先位置,难以说这不与其母公司在供应链、渠道管理及消费市场方面的经验和眼光有关。

B.定价系统。这普遍被视为CarMax的核心竞争力所在。因二手车属非标品,车况等信息不透明影响公允定价,进而影响二手车的流通。CarMax自1993年起,就开始积累销售和评估汽车的数据,并以此设计了一套定价算法,帮助采购人员提高决策效率。CarMax还利用这些数据,就是这套定价模型帮助CarMax在二手车销售上完成了99%的出售率。而这种不依赖人工的定价模式,本质在于实现了业务可大规模复制。

C.规模采购带来的价格优势。CarMax的售价一般低于小经销商,但和大经销商相比,却没那么大的价格优势,因此大经销商也已经开始模仿CarMax的模式。

现时国内二手车市场依旧高度分散,国内完全有可能跑出一家类似CarMax的优秀公司,经销商具备天然优势,若从现有的销量规模(新车+二手车)来看,综合实力更强的中升控股显然已占得先机。

与此同时,由于二手车业务毛利高于新车,同时延伸的售后及增值服务收益具有更高的可预测性,很可能会推动板块价值重估。此外,参考CarMax目前的PE(TTM)接近30x,明显高于同业,而中升控股目前在19x左右,随着其持续发力二手车方向,预示其估值仍有较大的上行空间。