下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期博腾股份可谓赚足了眼球,先是发布2020年年报,2020 全年公司实现营业收入 20.72 亿元,同比增长 33.56%;归母净利润 3.24 亿元,同比增长 74.84%。

随后发布2021年第一季度业绩预告,公司预计营业收入同比增长32%-42%,归属于上市公司股东的净利润同比增长65%-85%,归属于上市公司股东的扣除非经常性损益的净利润同比增长30%-50%。

在CXO板块整体表现亮眼的情况下,博腾股份凭借2017年的战略转型,形成了化学原料药 CDMO 、制剂 CDMO 、生物药 CDMO 三驾马车齐头并进的格局,实现连续两年高增长,交出了一份亮丽的成绩单,站在了风口的前沿。

01

公司基本情况

重庆博腾制药科技股份有限公司成立于2005年,是国内领先的医药合同定制研发及生产企业(CDMO)。公司是 CMO 细分赛道的国内首家上市公司。

从药明康德、康龙化成、凯莱英等几家国内外包服务商来看,成立时间多在 2000年左右,正处于全球医药外包服务往亚洲转移的浪潮。与之相比,博腾股份虽晚了 5 年左右的时间,但是公司在 2014 年弯道超车,成为该细分赛道的首家上市公司。

公司主要为药企、新药研发机构等提供从临床早期研究到药品商业化生产全生命周期所需的化学药、生物药和制剂定制的研发和生产服务。自 2017 年起,公司采取“营销转型、产品升级、发展工艺化学CRO”等三大举措,业务模式逐步从 CMO 向 CDMO 延伸。

公司实际控制人是居年丰、陶荣和张和兵,三人为一致行动人,持股比例分别为 10.90%、8.18%和 7.75%,三人合计持有公司 26.83%的股权。

02

公司发展战略调整

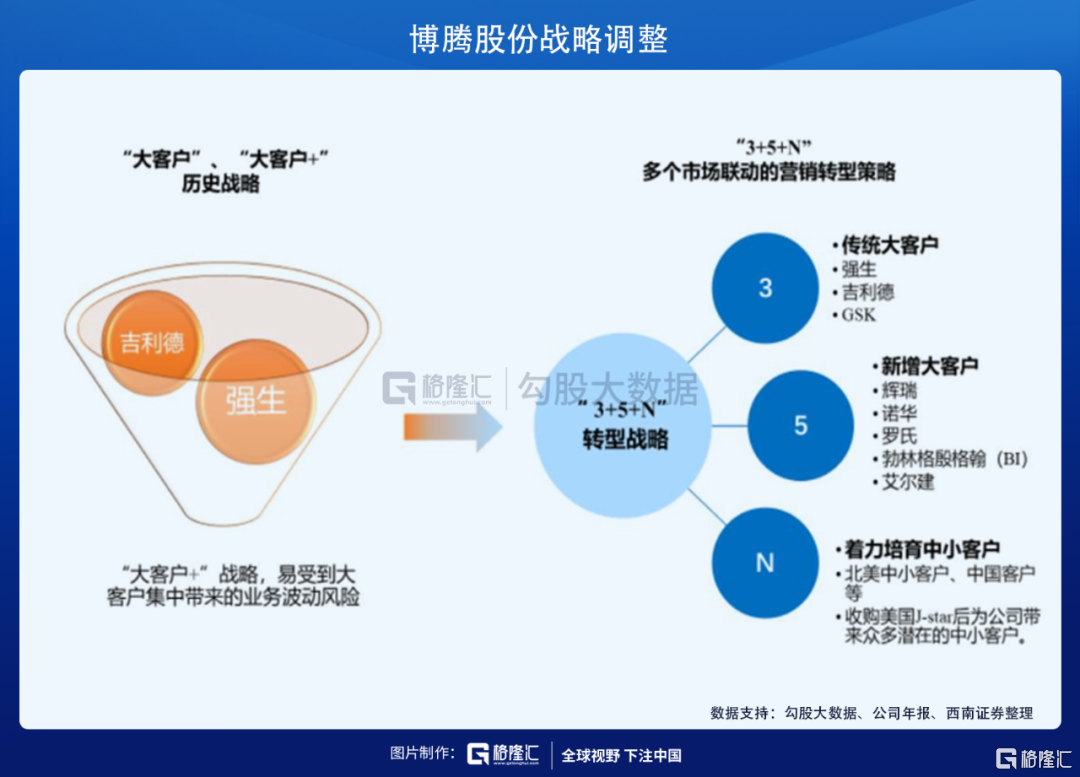

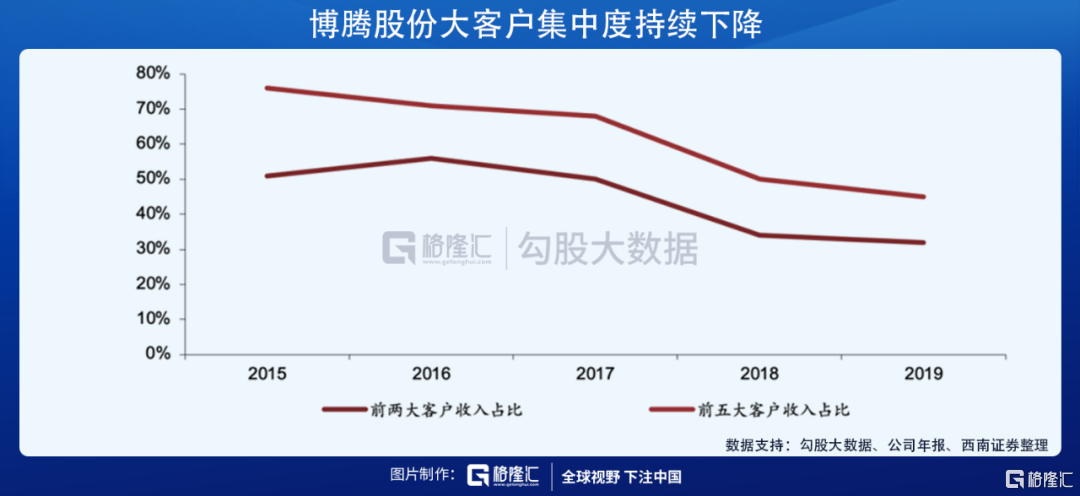

公司早期以大客户为主要战略对象,客户集中度很高,合作对象有强生、GSK、吉利德等公司,大型药企带来的巨大收入贡献保障了公司早期的优秀业绩,2016 年,公司前两大客户集中度达到 56%,前五大客户收入占比超过 70%。较高的客户集中度,导致公司缺乏对风险的分散能力,随后客户产品的需求出现大波动,直接对公司的业绩造成较大影响。

2017年,公司业绩首次出现负增长,随后公司调整战略,提出“3+5+N”战略,将客户梯队管理变得更加合理、稳定,减少对部分客户与项目的依赖性,使业务更具持久发展力。

经过两年的调整,公司客户集中度持续下降,2018 年与 2019 年,公司的前两大客户占比已分别恢复到34%、32%,已经达到相对较合理的水平。

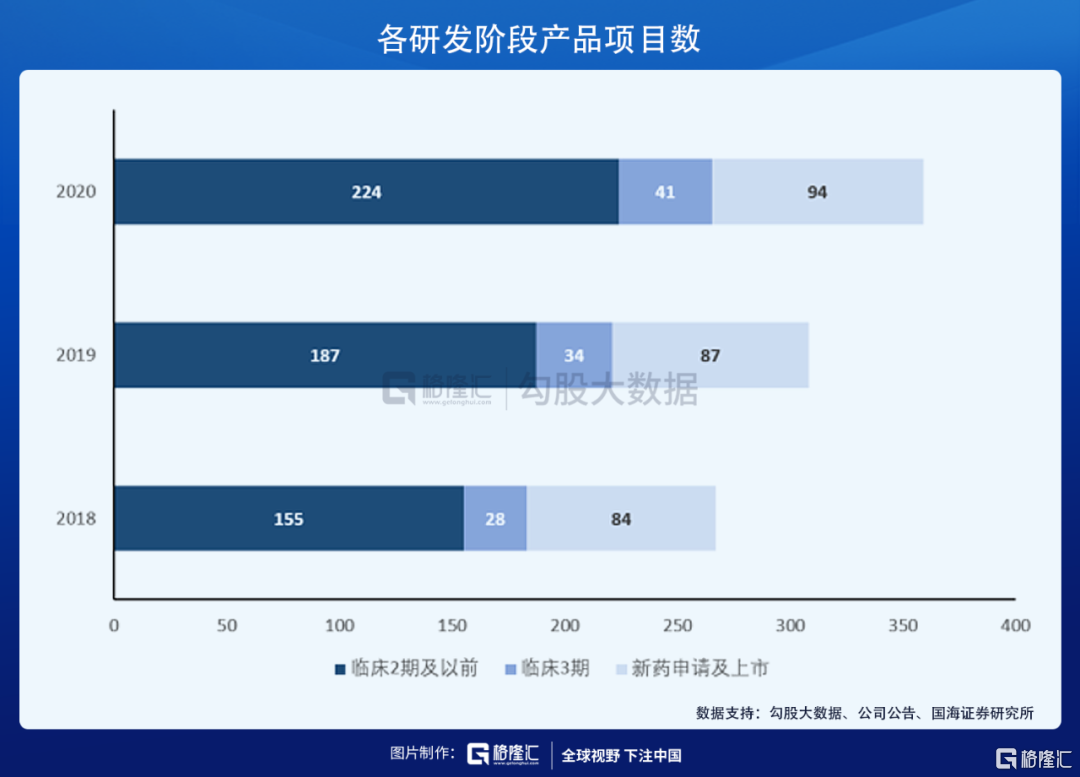

随着公司战略转型的逐步推进,公司项目数量也在快速增加。按新药研发阶段呈梯队分业务后,公司产品管线储备丰富,按新药研发阶段呈梯队分布。CRO前端流量入口导流效应明显,临床二期及以前项目数每年保持大约20%的增速,临床三期乃至商业化的 CMO 项目数增速约为 10%,整体项目数增速约在 16%。前端 CRO 项目不仅起到积累丰富多元早期项目池作用,同时随着公司技术平台不断完善,CRO 单个项目价值也在不断提升。

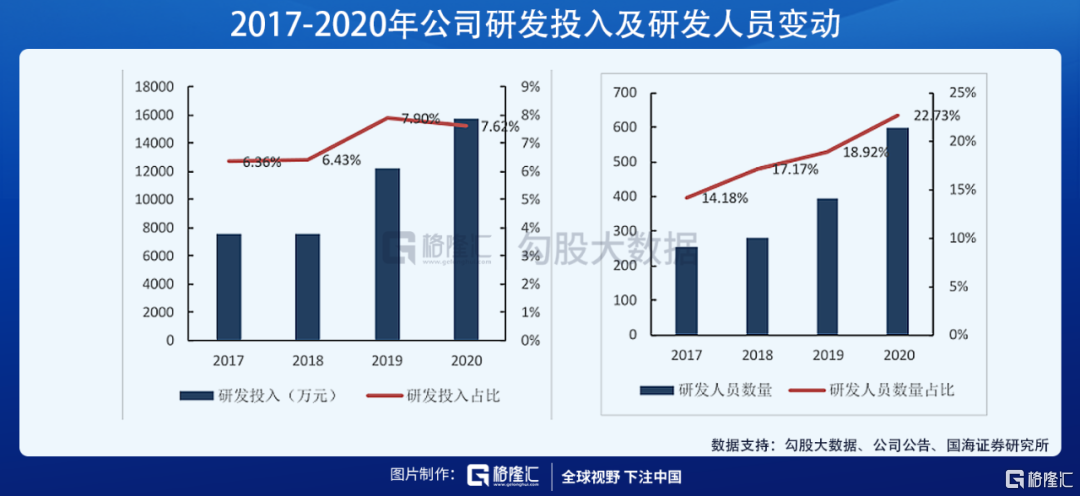

公司在研发方面不断加大投入,2020 年,公司研发投入 1.58 亿元,占营业收入的 7.62%。在研发方面,公司当前主要服务内容包括为创新药提供医药中间体、原料药的工艺研究开发、质量研究和安全性研究,以及研发阶段的小规模生产服务。

03

公司主要看点

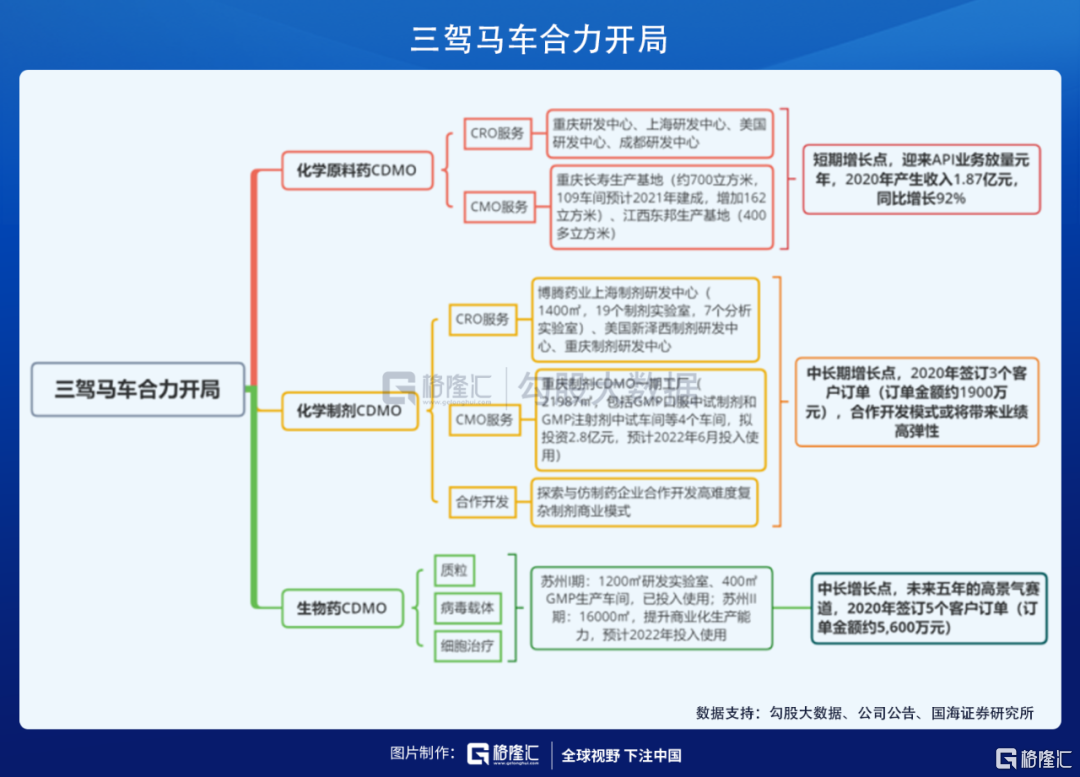

经过近三年的调整,公司形成了化学原料药 CDMO剂 、制剂 CDMO 、生物药 CDMO 三驾马车齐头并进的格局,增长动力十足,将迎来加速成长期。

1 ) 短期增长点:化学原料药 CDMO 是公司短期业绩增长驱动力,包括 CRO 和CMO 两部分。

CRO 板块:上海研发中心、重庆研发中心和 J-STAR 研发中心都在规划扩建实验室面积,届时将大幅提升前端项目转化订单能力。

CMO板块:2021 年二季度重庆长寿生产基地 109 多功能 GMP 车间预计可以投入使用,将增加 162 立方米产能,满足中小商业化项目的需求,同时,江西东邦工厂二期项目和 301 多功能车间也在规划扩建,届时公司 CMO 产能会有明显提升,原先两大生产基地(重庆长寿+江西东邦)共计 12000 立方米产能。其中,随着原料药项目结构的持续优化,临床后期项目及高附加值API 项目占比逐步提升,项目价值将持续攀升驱动收入和利润端的优异表现。

2 ) 中期增长点:2019 年公司启动制剂 CDMO 业务,1400 ㎡的上海制剂研发中心已于 2020 年 11 月投入使用,J-STAR 制剂工艺开发实验室也在规划投建,预计 2021 年三季度投入使用。

另外,公司拟投资 2.78 亿元在重庆启动制剂工厂一期建设,布局制剂 GMP 产能,预计 2022 年完工。目前,公司制剂项目均处于研发阶段,尚未完全发挥制剂和 API 项目的联动效应,待GMP 产能投建,届时公司将能够承接从 IND 到 NDA 甚至商业化阶段的制剂CDMO 业务,制剂板块收入将有明显变化。

3 ) 长期增长点:卡位巨大未满足外包蓝海市场——细胞基因治疗赛道,苏州博腾生物 I 期工程已于 2020 年 11 月投入使用,在质粒、慢病毒、细胞治疗三个领域的工艺技术都达到了国际一流、国内领先的水平,II 期工程预计2022 年投入使用,将提升商业化生产能力。同时,公司 2021 年将更多寻找海外项目机会,生物 CDMO 进军海外市场。

04

结语

2020 年在全球疫情的冲击下 ,公司不但实现了经营规模的持续增长,并且盈利能力快速提升。预计未来公司订单量将持续增长,产能利用率和营业效率不断提升,项目结构不断优化。

公司当前价格47.92元/股,市值260.1亿元。根据券商近6个月的一致性预测,公司2021-2023年净利润分别为4.40、5.97、7.92亿元,EPS分别为0.81、1.10、1.46元/股,对应PE分别为59、43、33倍。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。